El oro y la plata alcanzan niveles máximos en años, los inversores buscan cubrirse de la debilidad del dólar. Tom Lee de BitMine señala una regla histórica: tras la estabilización de los metales, Bitcoin suele subir. Después de la desleveraging en octubre de 2025 y la mejora en los fundamentos de las criptomonedas, él cree que la tokenización y la cadena de bloques aumentarán la productividad bancaria.

Las tres principales fuerzas que convierten a los metales en una verdadera clase de activos

Con los precios del oro y la plata disparándose a niveles máximos en años, los inversores se están volcando cada vez más hacia los metales preciosos. En su reciente aparición en el programa Power Lunch de CNBC, Tom Lee, director de investigación de BitMine, explicó por qué los metales ya son una “verdadera clase de activos” y qué significa esto para las acciones y las criptomonedas.

Lee dice: «Los metales están demostrando ser una clase de activos verdadera y confiable, porque creo que durante años, la gente pensaba que solo los aficionados al oro deberían poseer oro. Pero ahora, especialmente en los últimos tres años, creo que los metales han demostrado ser una fuerza imparable». Detrás de este cambio de percepción hay tres impulsores principales.

El primero es el aumento de la incertidumbre geopolítica. Conflicto Rusia-Ucrania, tensiones en Oriente Medio, fricciones comerciales entre EE. UU. y China, y otros riesgos acumulados, están impulsando a los bancos centrales y a los inversores institucionales a aumentar sus reservas de oro. Datos del Consejo Mundial del Oro muestran que en 2025, las compras de oro por parte de los bancos centrales alcanzaron un récord histórico, con China, India y Turquía continuando en aumento. Esta tendencia de “desdolarización” solo se acelerará en el actual entorno geopolítico.

El segundo es el debilitamiento del dólar que proporciona soporte a los precios. El índice del dólar ha estado cayendo desde su máximo en 2024, y actualmente ronda los 96. Cuando el dólar se deprecia, las materias primas cotizadas en dólares (como el oro y la plata) se vuelven más baratas para los compradores internacionales que poseen otras monedas, lo que naturalmente aumenta la demanda. Además, la debilidad del dólar suele ir acompañada de expectativas de flexibilización de la Reserva Federal, lo que reduce el costo de oportunidad de mantener activos sin intereses (como el oro).

El tercero son las expectativas de políticas dovish por parte de los bancos centrales. Aunque la Reserva Federal mantuvo las tasas sin cambios el miércoles, el mercado sigue anticipando que en la segunda mitad de 2026 podría comenzar un nuevo ciclo de recortes. Un entorno de recortes de tasas es muy favorable para el oro, ya que reduce los rendimientos reales de mantener efectivo y bonos, impulsando el flujo de capital hacia metales preciosos y otros activos alternativos. La plata, además de su función monetaria, tiene usos industriales (electrónica, energía solar), y la demanda continúa creciendo en el contexto de la transición hacia energías verdes.

Lee señala que el aumento de los precios de los metales está impulsado por la incertidumbre geopolítica, la debilidad del dólar y las políticas dovish de los bancos centrales. Sin embargo, afirma que el aumento en los precios de los metales no debe considerarse negativo para el mercado de acciones. Explica: «No creo que esto sea perjudicial para las acciones, porque si esto se debe a expectativas de debilitamiento del dólar o a medidas más dovish por parte de los bancos centrales, eso es favorable para los precios de los activos». Lee opina que la debilidad del dólar y el aceleramiento del crecimiento de las ganancias proporcionan una fuerza estabilizadora para el mercado de valores, aunque el mercado de metales ha atraído la atención de los inversores.

La historia de que la subida de los metales predice una explosión de Bitcoin

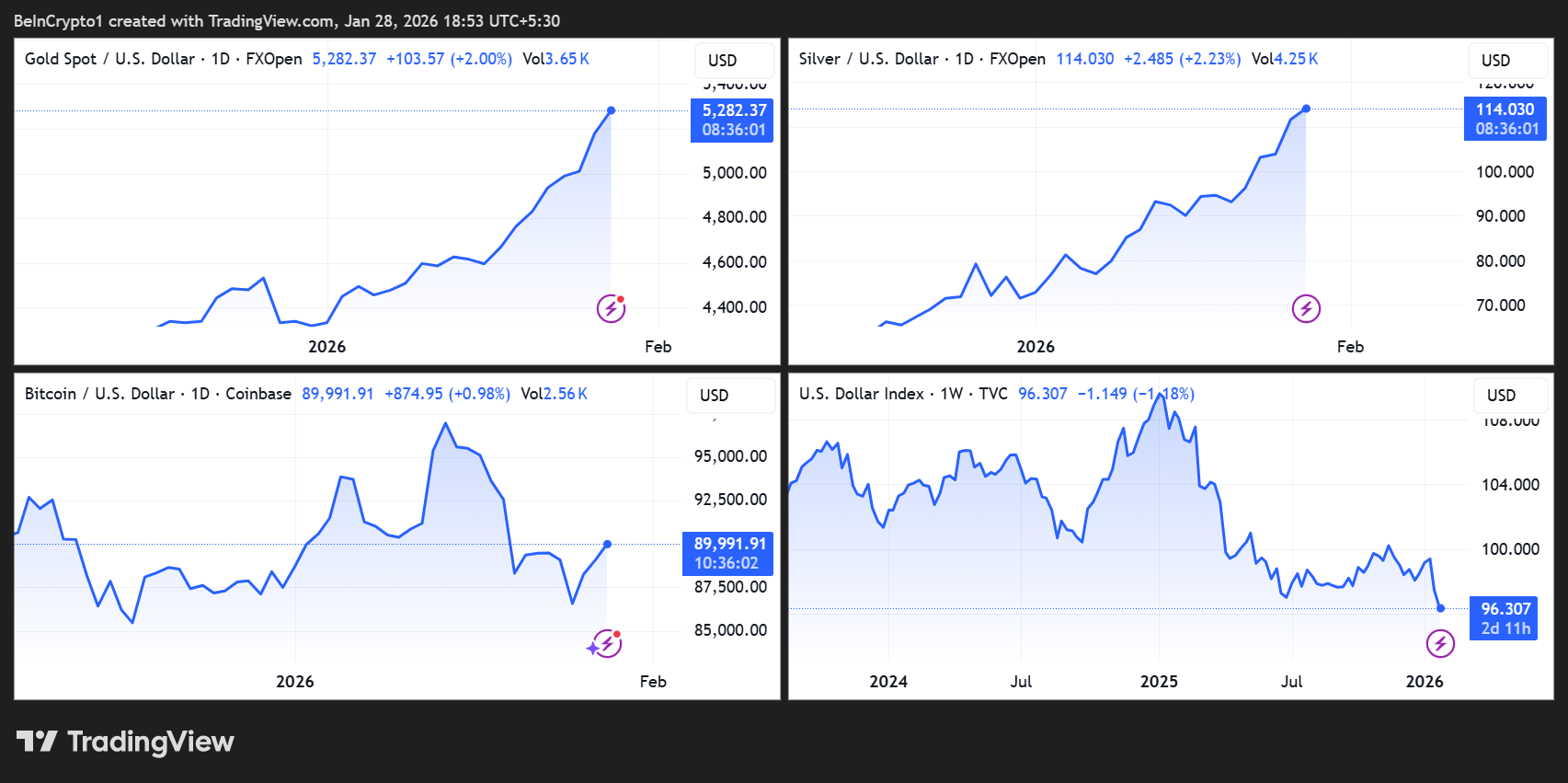

(Fuente: Trading View)

Tom Lee enfatiza una regla histórica clave: tras una gran subida en los precios de los metales, una vez que estos se estabilizan, Bitcoin y Ethereum suelen volver a subir. Este patrón de rotación de fondos se ha repetido en varios ciclos pasados, con una lógica clara detrás.

Cuando surgen riesgos geopolíticos o incertidumbre económica por primera vez, la primera reacción de los inversores es acudir a los activos refugio más antiguos y reconocidos: el oro y la plata. Esta “primera ola de refugio” impulsa rápidamente los precios de los metales. Sin embargo, una vez que los precios alcanzan un máximo y se estabilizan, los fondos que han obtenido ganancias buscan nuevas oportunidades de inversión. En ese momento, Bitcoin, como “oro digital”, que combina propiedades de refugio y potencial de alto crecimiento, se convierte en el siguiente objetivo de flujo de capital.

Las tres fases de rotación de fondos de los metales a Bitcoin

Primera fase (período de refugio): Explosión de riesgos geopolíticos → Flujo de fondos hacia oro y plata → Precios de metales en auge

Segunda fase (período de estabilización): Precios de metales en máximos y en rango → Tomadores de ganancias venden → Fondos buscan nuevos activos

Tercera fase (rotación): Flujo de fondos hacia Bitcoin y otros activos de riesgo → Inicio de una nueva subida en el mercado cripto

Los datos históricos confirman este patrón. En 2019, el oro subió de 1,300 a 1,550 dólares y se estabilizó, y posteriormente Bitcoin empezó a subir desde 7,000 dólares hasta 64,000 en 2021. En 2020, tras superar los 2,000 dólares, el oro se estabilizó, y Bitcoin en los siguientes 9 meses creció un 540%. Este patrón de “metales primero, Bitcoin después” no es casualidad, sino que refleja la evolución cíclica del apetito por el riesgo.

Tom Lee cree que actualmente estamos en la transición de la segunda fase a la tercera en este ciclo. El oro ha superado los 3,700 dólares y ha comenzado a consolidarse, y la plata ronda los 34 dólares. Estas señales de estabilización sugieren que el sentimiento de refugio ha alcanzado su punto máximo y que el capital podría estar a punto de rotar hacia Bitcoin. Lee dice: «Aunque los metales preciosos han tenido un rendimiento rezagado, los fundamentos de las criptomonedas han mejorado tras la desleveraging, el sector en general está algo tambaleante, pero los fundamentos han mejorado mucho».

Reevaluación de los fundamentos de las criptomonedas tras la desleveraging

Lee destaca que la política de desleveraging en octubre de 2025 seguirá afectando al mercado de criptomonedas, pero esa influencia está cambiando de negativa a positiva. Él dice: «Algunas plataformas y creadores de mercado han llevado a cabo una desleveraging masiva, por lo que el sector en general está algo tambaleante, pero los fundamentos han mejorado mucho». Esta evaluación se basa en la reducción del apalancamiento y en la mejora de la estructura del mercado.

El evento de liquidación en octubre, aunque provocó caídas de precios, también eliminó posiciones especulativas excesivamente apalancadas. Actualmente, el apalancamiento sistémico se sitúa en aproximadamente el 3% del valor total del mercado cripto, muy por debajo del 5-7% de 2024-2025. Un menor apalancamiento significa que el mercado tiene mayor resistencia a la volatilidad futura, y es menos probable que se produzcan caídas en cascada por liquidaciones. Además, los contratos de opciones de Bitcoin con vencimiento abierto superan a los futuros perpetuos, lo que indica que los participantes del mercado están pasando de “seguir la tendencia con alto apalancamiento” a “participar con riesgo limitado”.

Los sectores que Tom Lee ve con potencial incluyen energía, materiales básicos, finanzas, industria, pequeñas empresas y las empresas tecnológicas Mag-7. Es especialmente optimista respecto a la banca: «El sector financiero está siendo impactado porque la Casa Blanca está decidiendo artificialmente quién gana y quién pierde, pero los fundamentos de los bancos son muy sólidos. Creo que la tokenización y la cadena de bloques son verdaderamente motores que pueden aumentar mucho la productividad, y la inteligencia artificial es una tendencia enorme. Creo que con el tiempo, los bancos serán reevaluados como las acciones tecnológicas».

Este optimismo hacia la banca no entra en conflicto con su visión positiva de las criptomonedas. Tom Lee opina que si los bancos tradicionales adoptan la tokenización y la tecnología blockchain, podrán mejorar significativamente su eficiencia y reducir costos. La transferencia de fondos transfronterizos, la liquidación de valores y la custodia de activos, si se trasladan a blockchain, reducirían los tiempos de liquidación de días a segundos y los costos en más del 50%. Esta actualización tecnológica podría otorgar a los bancos una valoración similar a la de las empresas tecnológicas.

Lee también menciona factores de incertidumbre a corto plazo, como paros gubernamentales y ganancias potencialmente por debajo de lo esperado. Él señala que estos eventos suelen ofrecer oportunidades de compra en lugar de ser amenazas a largo plazo. «Por supuesto, las paradas y cierres a corto plazo generan incertidumbre, pero han demostrado ser oportunidades de compra», afirma, basándose en la confianza en las tendencias a largo plazo.

Artículos relacionados

Ayer, el flujo neto total de ETF de Ethereum spot fue de -82,851,900 dólares, y ninguno de los nueve ETF tuvo entrada neta.

El 7 de marzo, la salida neta total de fondos de los ETF de Ethereum en efectivo alcanzó los 82,851,900 dólares, con nueve ETF sin entradas netas. Entre ellos, Fidelity FETH salió 67,566,900 dólares y Grayscale ETH Trust salió 5,997,900 dólares. Hasta la fecha, el valor neto total de los activos de los ETF es de 11,283 millones de dólares.

GateNewsHace20m

La ballena de tendencia «pension-usdt.eth» aumenta su posición larga en Bitcoin a 1000 monedas, con un valor de casi 67 millones de dólares

Gate News Noticias, 8 de marzo, según la monitorización de HyperInsight, la ballena de rango «pension-usdt.eth» continuó hoy por la mañana aumentando su posición larga en Bitcoin. Hasta el momento de la publicación, su posición larga en Bitcoin más de 3 veces ha aumentado a 1000 monedas, con un valor de posición cercano a 67 millones de dólares, actualmente con una pérdida flotante de 460,000 dólares.

GateNewshace1h

El hermano mayor Ma Ji, Huang Licheng, 25 veces ETH largo, se liquida parcialmente nuevamente, precio de liquidación aproximadamente 1926 dólares

Gate News Noticias, el 8 de marzo, los datos en la cadena muestran que, debido a una breve caída del mercado, la posición larga de 25 veces de Ethereum de Brother Magi, Huang Licheng, fue parcialmente liquidada nuevamente. Actualmente tiene una posición de 2500 ETH, con una pérdida flotante de aproximadamente 200,000 dólares, y un precio de liquidación de aproximadamente 1926 dólares.

GateNewshace2h

ETH cae un 1.36% en 15 minutos: empeoramiento del sentimiento macro y tensión de liquidez generan presión de venta

2026-03-08 02:45 a 2026-03-08 03:00 (UTC), el precio de ETH fluctúa bruscamente en el rango de 1,936.0 a 1,969.18 USDT, con una rentabilidad en la vela de 15 minutos de -1.36% y una amplitud del 1.68%. La tendencia a la baja a corto plazo se intensifica, la atención del mercado aumenta notablemente, la actividad de trading es elevada y el miedo domina el sentimiento.

La principal fuerza impulsora de esta anomalía es la caída generalizada de los activos de riesgo a nivel mundial y el aumento extremo del miedo. Los principales índices de las acciones estadounidenses sufren una fuerte corrección, y el índice de miedo VIX se dispara a 29.49 (+24.17%), lo que lleva

GateNewshace2h

Las ballenas de ETH en tendencia hoy por la mañana retiraron 6898.98 ETH de un CEX, por un valor de 13.58 millones de dólares

Gate News Noticias, 8 de marzo, según el analista en cadena Ai 姨, un gran operador que obtuvo ganancias de 185,000 dólares en operaciones de swing en ETH el 3 de marzo ha vuelto a actuar. Hace 3 horas, esta dirección retiró 6898.98 ETH de un CEX, valorados en 13.58 millones de dólares, a un precio de retiro de 1968.58 dólares. La última vez que esta dirección realizó una compra en swing fue a 2056 dólares, con un posible punto de venta a 2083 dólares, y un período de tenencia total de 3 días.

GateNewshace3h