Impuestos sobre las Stablecoins: Stablecoins e IVA

Autor: Christophe J. Waerzeggers, Irving Aw y Jess Cheng

prefacio

La neutralidad es ampliamente considerada como un principio fundamental del buen diseño de la legislación tributaria. En resumen, el sistema tributario debe permanecer neutral para que las decisiones económicas se basen en intereses económicos y otros factores no tributarios y no estén influenciadas por factores tributarios.

Si bien los regímenes tributarios pueden ser herramientas efectivas para lograr objetivos políticos más allá de la tributación, hasta ahora la mayoría de las jurisdicciones han basado su tributación en transacciones que involucran criptoactivos de manera neutral.

Según este enfoque para gravar las transacciones que involucran criptoactivos, las jurisdicciones deben confiar en los primeros principios de su legislación tributaria nacional para mantener una neutralidad aproximada con transacciones o actividades rutinarias comparables. Este enfoque requiere una comprensión adecuada de los hechos caso por caso, lo cual no es una tarea fácil debido a la naturaleza y variedad de los criptoactivos y el funcionamiento único de la industria de la criptografía. Esto se complica aún más por el rápido desarrollo de la tecnología subyacente y su alcance global inherente más allá de cualquier jurisdicción individual. Existen desafíos similares en otras áreas legales y regulatorias, incluidas aquellas destinadas a diseñar enfoques regulatorios y de supervisión sólidos para los criptoactivos y su tratamiento estadístico.

Una moneda estable es un activo criptográfico diseñado para mantener un valor estable en relación con un activo o grupo de activos específico, como una moneda soberana (FMI, 2021, 41; FSA, 2020, 5). De esta manera, pretenden abordar el problema de la volatilidad de los precios de los criptoactivos; la volatilidad de los precios a menudo hace que estos activos no sean adecuados como depósito de valor y es uno de los principales obstáculos que impiden su uso más amplio como medio de pago. Dada la perspectiva de una adopción más amplia de las monedas estables, se justifica un estudio más profundo de su tratamiento fiscal y los desafíos asociados.

Este artículo sostiene que incluso si las monedas estables demuestran tener un valor más estable que otras formas de criptoactivos, no pueden usarse como medio de pago ni aceptarse sin una mayor certeza y neutralidad fiscal que la que se usa actualmente. Además, los desajustes en el tratamiento fiscal entre jurisdicciones también crean oportunidades para el arbitraje y el abuso, por lo que se requiere una cooperación y coordinación internacional mayor y más integral para abordar estos problemas. Finalmente, ya sea que el valor de una moneda estable en particular se esté apreciando o depreciando, es necesario aclarar el tratamiento fiscal, ya que los contribuyentes y las administraciones tributarias deben determinar el tratamiento fiscal adecuado de las ganancias y pérdidas.

Este artículo se divide en cuatro partes. La primera parte presenta principalmente la situación general de las monedas estables, incluida la clasificación de los tipos conocidos de monedas estables en circulación; la segunda parte analiza las cuestiones relacionadas con el impuesto al valor agregado (IVA) específico de las monedas estables; la tercera parte trata los principales impuesto sobre la renta de las transacciones de monedas estables y cuestiones de impuestos sobre las ganancias de capital. La discusión se basa en prácticas nacionales representativas, pero no describe en detalle las prácticas o enfoques nacionales actuales, ni cubre todas las cuestiones relacionadas con el IVA o el impuesto sobre la renta que pueden surgir del comercio de monedas estables, ya que eso estaría más allá del alcance de este artículo.

1. Descripción general y clasificación de las monedas estables

Los criptoactivos tienen muchas ventajas, incluida la seguridad cifrada mediante criptografía, lo que puede hacerlos útiles para fines de pago. Sin embargo, la volatilidad de los precios de los activos cifrados reduce gravemente su valor potencial de aplicación como medio de intercambio y medio de pago (FMI, 2020). Las monedas estables han surgido como una subcategoría de criptoactivos para abordar esto, por ejemplo, alineando su valor con otro activo más estable (como el dólar estadounidense, metales preciosos o incluso otro criptoactivo) u otros grupos de activos (como una canasta de productos básicos). enlace de valor o “pegging” (pegging). Casi todas las monedas estables que circulan hoy en día intentan mitigar la volatilidad de los precios mediante algún tipo de mecanismo de vinculación.

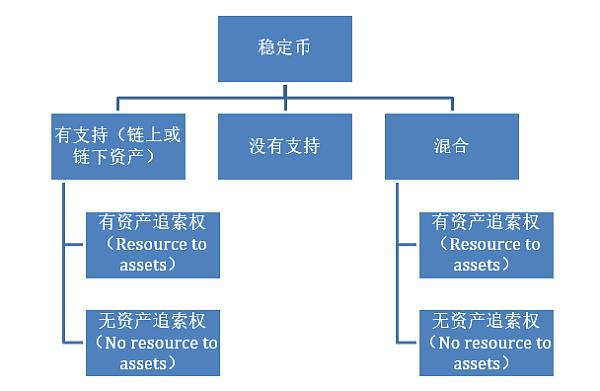

Es muy importante distinguir entre los dos conceptos de “vinculación” y “respaldo”, y la diferencia entre los dos también depende de la naturaleza del reclamo del titular sobre el emisor de la moneda estable (Naturaleza del reclamo). El primero solo requiere que el valor de la moneda estable esté vinculado al valor del activo subyacente o del conjunto de activos (por ejemplo, requerir que el emisor lo canjee por su valor nominal en USD), pero el segundo también implica una reserva por parte del emisor de la moneda estable ( o un tercero que actúa en nombre del emisor) Reservar activos, e incluir el entendimiento de que las monedas estables tienen ciertos derechos (por ejemplo, pignorados o de otro modo utilizan conjuntos de valores gubernamentales a corto plazo) sobre estos activos subyacentes, ya que pueden considerarse como medios para soportar tal clavija. Esta distinción es importante porque algunas monedas estables pueden estar explícitamente vinculadas al valor de un activo o conjunto de activos, pero sus titulares carecen de un sentido legal claro de uso sobre cualquier activo en particular.

Las monedas estables se pueden diferenciar aún más según el tipo de activo de referencia al que están vinculadas, ya sea dentro de la cadena (es decir, otro activo cifrado) o fuera de la cadena (como una moneda tradicional o un producto básico), y una moneda estable puede estar respaldada por más de una. soporte de activos. Por ejemplo, Tether (emitido por Tether Limited, que originalmente afirmaba que cada token estaba respaldado por un dólar estadounidense), TrueUSD (plataforma TrustToken), USD Tanto Coin (el consorcio Center, una asociación entre Circle y Coinbase) como Gemini Dollar (el intercambio Gemini) están vinculados al dólar estadounidense, al menos supuestamente en valor, uno a uno con varios activos subyacentes. PAX Gold (emitido por Paxos Trust Company) es otro ejemplo de moneda estable con un activo de referencia fuera de la cadena (metal precioso). Cada token se describe como “convertible” y “respaldado” por una onza troy de oro London Good Delivery almacenado en una bóveda especializada en Londres. Este soporte fuera de la cadena requiere inevitablemente cierto grado de centralización, por ejemplo, la custodia de los activos subyacentes por parte de los custodios, lo que posiblemente reduce las ventajas de descentralización de los criptoactivos distribuidos basados en libros de contabilidad. En el campo técnico, también hay algunas monedas estables que afirman que su valor está vinculado o respaldado por varios activos cifrados, algunos de los cuales afirman estar completamente descentralizados, es decir, los activos cifrados subyacentes son administrados por un sistema de contrato inteligente, en lugar de ser administrado por una entidad central. Dai, por ejemplo, se ejecuta en el protocolo descentralizado Maker y busca mantener un valor estable utilizando ethereum. Sin embargo, el modelo operativo preciso (y también la naturaleza legal del mecanismo de respaldo) de diferentes monedas estables puede variar significativamente.

Al menos en teoría, las monedas estables pueden no estar respaldadas por activos subyacentes y aún así lograr cierto nivel de estabilidad de precios. Un ejemplo de una moneda estable de este tipo es el kUSD de Kowala, que afirma mantener su oferta arriba o abajo basándose en algoritmos e información proporcionada por “oráculos” basados en el mercado, o interfaces de datos entre la cadena de bloques y los datos relevantes del mercado, manteniendo así su vinculación con el dólar. Esta moneda estable se basa en una política “monetaria” totalmente algorítmica que regula la oferta en referencia al valor de la moneda a la que está vinculada, es decir, cuando la oferta baja demasiado, el protocolo algorítmico emite nuevas monedas estables, pero cuando la demanda baja demasiado. , el protocolo algorítmico reduce su oferta (“quema”), asegurando que el precio de la moneda estable se mantenga dentro de un rango aceptable de su valor vinculado. Por supuesto, existen situaciones más complejas, como las stablecoins, generalmente conocidas como “hybrid stablecoins” (Hybrid stablecoins), que combinan mecanismos de soporte y protocolos algorítmicos para reducir la volatilidad.

Como se mencionó anteriormente, es importante darse cuenta de que los titulares de una moneda estable vinculada a un determinado activo no necesariamente tienen la propiedad de ese activo en particular. Por el contrario, las monedas estables pueden estar vinculadas al valor de un activo pero respaldadas por otro. Por ejemplo, el valor de la moneda estable SGA (Saga) está vinculado a una canasta de monedas que subyace al valor de los derechos especiales de giro del FMI, pero la moneda estable está respaldada por reservas de diferentes monedas y activos, incluidas las criptomonedas. Por lo tanto, aquellos que opten por canjear la moneda estable pueden obtener el equivalente económico del activo al que está vinculada la moneda, pero no necesariamente el activo en sí. En un sentido estricto, las monedas estables se pueden dividir en dos tipos: con o sin recurso al activo subyacente.

Si un emisor de stablecoin puede hacer que su precio de stablecoin sea estable y con amplias características de red de usuarios, y ser promovido por la reputación y la influencia en el mercado de la asociación que respalda el acuerdo de stablecoin, como el proyecto Diem de Facebook (anteriormente Libra), entonces esta stablecoin sería muy adecuada para fines económicos como medio de intercambio y reserva de valor. Podrían servir como un medio más eficiente para liquidar transacciones de pagos minoristas, especialmente en jurisdicciones con monedas altamente volátiles, o podrían reducir el costo de los pagos transfronterizos, o permitir pagos transfronterizos entre jurisdicciones que actualmente carecen de la infraestructura para pagos interconectados eficientes. (FMI, 2020, 14). Pero al mismo tiempo, estas monedas estables también pueden ser utilizadas como instrumentos financieros especulativos por inversores que estarían dispuestos a asumir riesgos y tratar de beneficiarse de las fluctuaciones en el valor de las monedas estables. Por lo tanto, el desafío ahora es determinar dónde encajan las monedas estables dentro de la estructura legal existente, incluso desde una perspectiva fiscal (Cheng, 2020). Los reguladores han respondido al auge de las monedas estables de diversas maneras, y es posible que se apliquen múltiples marcos regulatorios existentes a monedas específicas (por ejemplo, las directrices de la Autoridad de Supervisión del Mercado Financiero de Suiza para las monedas estables según la ley regulatoria suiza establecen que para monedas específicas, lavado de dinero, pueden ser relevantes la negociación de valores, la banca, la gestión de fondos y la supervisión de la infraestructura financiera). Para estos fines regulatorios, el alcance regulatorio de las monedas estables puede superponerse. Los arreglos específicos de monedas estables pueden colocarse bajo diferentes regímenes regulatorios y aplicarse simultáneamente, pero la ley fiscal requiere una clasificación única o primaria para determinar el tratamiento de una moneda en particular; en otras palabras, el tratamiento de las monedas estables solo puede colocarse bajo una ley fiscal bajo clasificación y sistema.

2. Tratamiento del impuesto al valor agregado de la moneda estable

IVA y moneda

La gran mayoría de los regímenes del IVA no gravan por separado el dinero pagado en el suministro de bienes o servicios; por lo general lo hacen tratando (a menudo implícitamente) dichos suministros de dinero como “fuera de alcance” o excluyéndolos explícitamente del “suministro”. implementado fuera de la definición. Esto es así porque, conceptualmente, la moneda no es consumo per se, sino más bien una medida del gasto de consumo, contra la cual se determina el impuesto del IVA relacionado con el suministro de bienes o servicios (distintos de la moneda). Por lo tanto, la provisión de dinero como medio de cambio y medio de pago de bienes y servicios no constituye una transacción gravable separada a efectos del IVA. Desde un punto de vista práctico, este tipo de enfoque también tiene la ventaja de reducir la complejidad fiscal y evitar la doble imposición sobre una sola transacción.

Por otro lado, el cambio de moneda por otra moneda, es decir, el cambio de moneda, normalmente se considerará una entrega a efectos del IVA, pero aun así, generalmente estará exento de IVA. La exclusión de tales operaciones de la base imponible del arbitrio está justificada, ya que en las operaciones de cambio de moneda no hay consumo, sino sólo el intercambio de un medio de cambio por otro, o una pura inversión. Estas exenciones también son importantes para facilitar los pagos sin complicaciones, ya que evitan la dificultad práctica de determinar la obligación tributaria y el IVA deducible transacción por transacción.

Considerar la oferta monetaria como una oferta libre de impuestos en lugar de una falta de oferta (o una oferta fuera del alcance) no deja de tener consecuencias. Si bien no se paga impuesto en ninguno de los dos casos, en el caso de las entregas exentas, el derecho del contribuyente a los créditos tributarios soportados depende de la cantidad de dinero que entregue, y cuándo se considera que la entrega de dinero está dentro del alcance. Por lo general, no se ven afectados de esta manera. cuando se suministra externamente. Desde una perspectiva de cumplimiento, las jurisdicciones generalmente exigen que los suministros exentos se informen por separado en la declaración del IVA, mientras que los suministros fuera del alcance no requieren que se informe en absoluto.

Por último, también cabe señalar que el IVA no se aplica únicamente cuando la moneda se utiliza como medio de cambio o se adquiere como inversión. Por ejemplo, si la moneda suministrada es una moneda o un objeto de colección, está sujeta a impuestos porque la moneda en sí tiene valor intrínseco y, por tanto, está sujeta al IVA como entrega de bienes.

Tendencias en el tratamiento del IVA de los medios de pago digitales no tradicionales

Las jurisdicciones que imponen el IVA parecen estar cada vez más dispuestas a tratar ciertos medios de pago digitales no tradicionales como moneda a efectos del IVA, aunque no sean moneda y no gocen de curso legal (FMI 2020, 11-12).

En el caso Skatterverket contra David Hedqvist C-264/14 (Hedqvist), el Tribunal de Justicia de la Unión Europea adoptó una interpretación intencional del artículo 135(1)(e) de la Directiva del IVA de la UE, sosteniendo que el IVA de la UE para impuestos A estos efectos, el cambio de monedas tradicionales por unidades “monetarias” no tradicionales (es decir, monedas distintas de las que gozan de curso legal en uno o más países) por la diferencia de valor (o viceversa) es una transacción financiera exenta del IVA. Sin embargo, el Tribunal dejó claro que dicho tratamiento libre de IVA sólo debería aplicarse a la “moneda” no tradicional que (1) haya sido aceptada por ambas partes como sustituto de la moneda con estatus de curso legal; (2) no exista otro propósito .

El Tribunal de Justicia de la Unión Europea concluyó que imponer el IVA a dichas transacciones de cambio (en este caso, una transacción de cambio entre moneda tradicional y bitcoin) enfrentaba las mismas dificultades que las que enfrentaban los cambios de moneda (tradicionales), a saber, cómo determinar en un base imponible por transacción y monto de IVA deducible. Por lo tanto, no eximir las transacciones cambiarias que involucran monedas no tradicionales como Bitcoin haría que la exención del IVA sea parcialmente ineficaz. En lo que respecta al IVA, los estados miembros de la UE creen que tales monedas no tradicionales deben considerarse como dinero, siempre que todas las partes las acepten subjetivamente como un sustituto del dinero y objetivamente no tengan otro propósito que el de medio de pago. . Si bien Hedqvist se ocupa de los intercambios entre Bitcoin y las monedas tradicionales, la sentencia del Tribunal de Justicia de la UE también significa que cuando se utilizan monedas no tradicionales como Bitcoin en la UE para obtener bienes y servicios, no es necesario utilizar el suministro en sí. del mismo modo que las monedas tradicionales, que estarían sujetas al IVA.

En 2017, Australia modificó la Ley del Impuesto sobre Bienes y Servicios (GST) para estipular que cuando la moneda digital se utiliza para pagar otros bienes y servicios, su suministro disfruta del mismo tratamiento GST que la oferta monetaria, es decir, no se utiliza para el GST. fines suministro. El propósito de cambiar la ley es garantizar que la definición de “moneda digital” “tenga aproximadamente las mismas características que la moneda de curso legal nacional”. Entre otras cosas, una moneda digital no debe (1) estar denominada en la moneda de ningún país; (2) tener un valor dependiente o derivado del valor de cualquier otra cosa; o (3) conferir aceptación o instrucción para suministrar un derecho. en un artículo o artículos en particular, a menos que dicho derecho sea puramente incidental a su tenencia o uso como contraprestación. Este enfoque contrasta marcadamente con la sentencia del TJUE en el caso Hedqvist, que no prohibía explícitamente que los medios de pago digitales estuvieran denominados en moneda nacional, o cuyo valor derivara o dependiera del valor de otra cosa, pero sí requería medios de pago digitales. al denominarse en No tiene otra función objetiva que la de ser un medio de pago. Por lo tanto, según la legislación fiscal australiana, si un medio de pago digital no cumple con la definición de “moneda digital” porque su valor depende o se deriva de otra cosa, se tratará como un suministro de servicios financieros con “impuesto soportado” (es decir, exentos del GST de producción; generalmente no se permiten créditos por impuestos sobre los insumos).

Asimismo, Singapur ha considerado de facto los tokens de pago digitales como moneda para el GST desde el 1 de enero de 2020; es decir, los pagos en tokens de pago digitales no están exentos del GST. La definición propuesta de “tokens de pago digitales” en la nueva sección 2A de la Ley del Impuesto sobre Bienes y Servicios (Ley GST) es muy similar a la definición de Australia de “moneda digital”, con dos diferencias notables. En primer lugar, la definición excluye los tokens que: (1) confieren el derecho a recibir o dirigir la provisión de bienes o servicios; y (2) ya no funcionan como medio de intercambio después de que se haya utilizado el derecho. Esto es menos estricto que el enfoque del GST australiano, que prohíbe que las monedas digitales proporcionen cualquier derecho no contingente a recibir o dirigir el suministro de cualquier artículo. En segundo lugar, los tokens no pueden denominarse en ninguna moneda, ni su emisor puede vincularlos a ninguna moneda, mientras que el enfoque australiano no permite que los tokens se denominen en ninguna moneda, ni se deriven o dependan de nada para su valor. Sin embargo, a pesar de la clara redacción legislativa, la Autoridad de Impuestos Internos de Singapur (IRAS) declaró en su reciente guía sobre impuestos electrónicos que “los tokens vinculados o respaldados por cualquier moneda fiduciaria, canasta de monedas, materias primas u otros activos” deben considerarse derivados. , cuyo suministro constituye un suministro de servicios financieros libre de GST incluso si se utiliza para pagos (IRAS 2022, párrafo 5.7).

IVA y Stablecoins

Como se mencionó anteriormente, la volatilidad de los precios de los criptoactivos generalmente los hace inadecuados como reserva de valor y dificulta su adopción generalizada como medio de pago y medio de intercambio. Las monedas estables se crearon para resolver este problema vinculando su valor a otras monedas o activos relativamente estables. Sin embargo, el mecanismo de vinculación significa que las monedas estables siempre serán tratadas como derivados en lugar de monedas según los enfoques de Australia y Singapur, por lo que su suministro quedará exento en lugar de ignorarse por completo, con implicaciones sustantivas y administrativas o de cumplimiento para ambas partes de la transacción. IVA sexual impacto. Si bien el enfoque de Australia es más indulgente que el enfoque del Tribunal de la UE con respecto a los tokens que tienen fines auxiliares distintos de ser utilizados como medio de pago, esto no cambia el hecho de que las monedas estables son solo una categoría y no pueden considerarse monedas, porque están inevitablemente vinculadas. a otros activos o monedas para lograr estabilidad.

Por el contrario, según el enfoque del Tribunal de Justicia de la Unión Europea, el mecanismo de vinculación -ya sea que esté vinculado a la moneda u otros activos- no descarta en sí mismo la posibilidad de imponer el IVA a la moneda estable como moneda, siempre que las partes consideran subjetivamente a la stablecoin como un sustituto de la moneda, los bienes, objetivamente, no tienen otro fin que el de medio de pago. En lo que se refiere al requisito anterior, la estabilidad de una moneda o ficha respalda en cierta medida la presunción de que es más probable que las partes la utilicen como sustituto del dinero. Por otro lado, dado que la falta de estabilidad no impide por sí misma que las monedas tradicionales sean tratadas como dinero a efectos del IVA, su relativa estabilidad no debería ser por sí misma determinante. La rigurosidad del último requisito (que los tokens objetivamente no tengan otro propósito que el de medio de pago) puede excluir tokens híbridos, incluidas las monedas estables híbridas, que pueden tener propósitos objetivos distintos de los de medio de pago.

**¿gancho y/o recurso? **

En la exposición de motivos de la Ley de Enmienda de Australia, se cree que el valor de la moneda digital, al igual que la moneda tradicional, “debe provenir de la evaluación del mercado del valor de la moneda para lograr el propósito de intercambio, aunque no tiene valor intrínseco”. . Por lo tanto, vincular el valor de un medio de pago digital al valor de otro activo o moneda impediría, a efectos del GST, que dicha unidad califique como moneda digital y se considere un instrumento derivado, cuyo precio depende directamente del valor de su activo subyacente o moneda.

Sin embargo, dado que muchas monedas tradicionales también utilizan de facto o de jure una o más monedas principales como anclas del tipo de cambio, no está claro por qué la vinculación a una moneda tradicional o una cesta de monedas tradicionales privaría automáticamente a los medios digitales no tradicionales de pago Elegibilidad para ser tratado como moneda a efectos del GST. Además, la analogía entre las monedas estables y los derivados no es del todo correcta. La mayoría de los derivados son contratos financieros que crean derechos y obligaciones entre dos partes en función del valor de un activo o moneda subyacente en una fecha predeterminada en el futuro o cuando ocurre un evento predeterminado. Por el contrario, cualquier derecho o reclamo que los titulares de monedas estables tengan contra su emisor u otros son abiertos, a pedido y no involucran una fecha fija o un evento en el futuro, mientras que para las monedas estables algorítmicas o las monedas estables de señoreaje, dado que no hay ningún activo. respaldo y no puede canjearse por ningún otro activo, sus tenedores sólo pueden hacer reclamaciones no garantizadas frente al emisor. Del mismo modo, el recurso respaldado por activos pero poco claro o inexistente a los activos subyacentes, incluso debido a la falta de regulaciones de protección al consumidor, las monedas estables no brindan a sus titulares ningún derecho sobre los activos, incluso si esos activos se utilizan de alguna manera para mantener el valor de la moneda estable, independientemente de su mecanismo.

Por el contrario, una moneda estable vinculada a una moneda soberana es más similar a un pagaré negociable, un billete de banco o un cheque de viajero.Disfruta del estatus de moneda de curso legal (es decir, los acreedores no están obligados por ley a aceptar monedas estables canjeables ofrecidas por los deudores a pagar obligaciones dinerarias, a menos que el contrato especifique lo contrario). El hecho de que las monedas estables no sean emitidas por estados soberanos (a través de sus bancos centrales) no debe determinar si deben tratarse como dinero a efectos del IVA, por ejemplo, un depósito bancario que representa un derecho sobre un banco comercial se emite de forma privada pero aún se trata como moneda. . Independientemente, considerar ciertos tipos de monedas digitales no tradicionales emitidas de forma privada como dinero para efectos del IVA o GST es suponer tácitamente que la emisión por parte de un estado soberano no es un requisito previo. Asimismo, el hecho de que las jurisdicciones consideren ciertos tipos de medios de pago digitales sin estatus de moneda de curso legal como dinero a efectos del IVA significa que el estatus de moneda de curso legal no es un requisito para su uso principal como medio de intercambio y medio de pago. De hecho, las leyes del IVA generalmente no imponen requisitos de curso legal sobre artículos que se consideran dinero.

Sin embargo, las monedas estables vinculadas a activos distintos de las monedas soberanas generan preocupaciones de evasión o elusión del IVA, ya que la oferta del producto básico subyacente puede ser una oferta sujeta a impuestos. Si las partes no tienen la intención de utilizar la moneda estable como medio de intercambio, sino como suministro o sustituto del activo subyacente, entonces existe un riesgo de evasión fiscal siempre que la oferta del activo subyacente no esté fuera de los límites o libre de impuestos. Este problema se ve agravado por las bajas barreras de entrada para la creación y emisión de tokens, lo que puede permitir a las personas eludir el IVA sobre entregas de bienes que de otro modo estarían sujetas a impuestos al reenvasar transacciones como emisiones y transferencias de tokens. El marco regulatorio de las fintech aún se encuentra en sus primeras etapas de desarrollo, y muchas jurisdicciones han expresado la necesidad de diseñar regímenes regulatorios que no obstaculicen la innovación y el espíritu empresarial. Sin embargo, la ausencia o inconsistencia en la regulación también puede hacer que sea más difícil para las autoridades tributarias monitorear cualquier transacción o incluso la existencia de activos subyacentes.

Por lo tanto, el requisito de que el valor de una unidad de pago digital no deba vincularse al valor de ningún otro producto básico según los enfoques de Australia y Singapur puede interpretarse razonablemente como un medio para abordar esta posible fuga y elusión. El enfoque del TJUE no impone este requisito, sino que se centra en la intención subjetiva de las partes de la transacción y en si el token se utiliza como sustituto del dinero. Si bien la prueba de intención subjetiva permite considerar diferentes factores relevantes en su conjunto sin excluir tokens cuyo valor está vinculado a otros activos, puede ser más difícil de determinar en la práctica, lo que potencialmente reduce la determinación de impuestos para los contribuyentes y las administraciones tributarias.

Mezclado

Los tokens pueden tener más de una característica funcional, lo que crea desafíos adicionales para la clasificación a efectos fiscales y de otro tipo. La prueba objetiva del Tribunal de Justicia de la Unión Europea en el caso Hedqvist abordó la cuestión de la evasión y elusión fiscal, es decir, la negativa a otorgar beneficios similares a los de la moneda en términos de IVA a los tokens que sirven para cualquier propósito que no sea su uso como medio. de tratamiento de intercambio (es decir, tokens de pago puro). Según este enfoque, las fichas de cualquier otro tipo no se considerarían dinero a efectos del IVA y, por lo general, sus entregas estarían sujetas a impuestos a menos que fueran lo suficientemente similares a las transacciones financieras para calificar para la exención existente.

Sin embargo, muchos tokens con otras funciones integradas tienen el potencial de ser ampliamente aceptados como medios de intercambio y pago. En este sentido, la prueba derivada de Australia parece ser menos estricta que el enfoque de la UE, permitiendo que los tokens diseñados principalmente como tokens de pago se consideren monedas digitales siempre que la función de no pago de la moneda sea el propósito principal de su uso como medio. de intercambio Viene con características. Como se explica en la exposición de motivos del proyecto de ley de enmienda australiano, su propósito es garantizar que “las funciones secundarias comunes al funcionamiento de muchas monedas digitales, como la actualización de los libros de contabilidad distribuidos para confirmar las transacciones, no afecten el estado de estas monedas como monedas digitales”. ".

La prueba de medios de pago en la legislación GST de Singapur es la más indulgente de los tres enfoques, sin restricciones sobre hasta qué punto la función de no pago de un token híbrido es primaria o incidental. En cambio, la capacidad de los tokens para usarse como medio de intercambio y medio de pago después de que se hayan agotado los beneficios o derechos de no pago. Sin embargo, este enfoque presenta desafíos a la hora de trazar la línea entre la oferta monetaria y la oferta de tokens, ya que los tokens continúan existiendo como medio de pago incluso después de que se hayan agotado los beneficios o derechos. Esto se puede ilustrar con los hechos del Ejemplo 2 de la Guía de impuestos electrónicos de IRAS:

Ejemplo: tokens de pago digitales, utilizados para recibir servicios específicos y que pueden usarse como medio de intercambio.

StoreX es un token digital diseñado para ser un método de pago exclusivo para la red distribuida de almacenamiento de archivos de la Compañía X. Según los términos de su ICO, StoreX otorga a sus titulares un derecho perpetuo a una cantidad específica de espacio de almacenamiento de archivos. El token también se puede utilizar para pagar bienes y servicios de otros comerciantes en la plataforma de la Compañía X, incluso después de ejercer una cierta cantidad de derechos de almacenamiento de archivos. StoreX calificará como un token de pago digital si se cumplen todas las demás condiciones para un token de pago digital.

En este ejemplo, aunque StoreX también tiene derechos de almacenamiento de archivos, la emisión inicial de StoreX por parte de la Compañía X se considera una oferta monetaria porque no está sujeta a la recaudación de impuestos especiales. Suponiendo que el token solo tiene derecho a almacenar archivos, entonces el token se considerará como un certificado de producto y el GST se pagará cuando se emita el certificado. Dado que StoreX tiene una función de pago, se trata como una moneda y no como un vale, y no hay impuestos sobre el servicio de almacenamiento de archivos proporcionado.