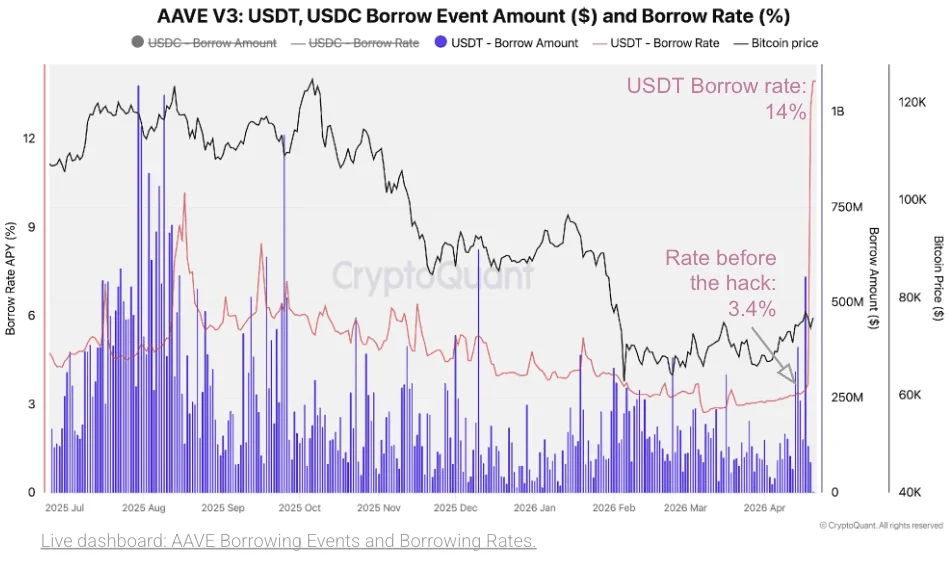

Según la evaluación de CryptoQuant del 23 de abril, el ataque de KelpDAO ocurrido la semana pasada generó en 72 horas un riesgo potencial de cuentas incobrables para Aave de entre 124 y 230 millones de dólares, con una caída del TVL del 33%. Las tasas de interés de préstamos de USDT y USDC se dispararon del 3,4% al 14%, y la tasa de préstamos de ETH alcanzó el nivel más alto desde enero de 2024, con un 8%.

Mecanismo del ataque: el 83% de la oferta de rsETH concentrada en Aave amplifica el efecto de contagio

Los atacantes extrajeron rsETH sin garantías desde la infraestructura de KelpDAO y lo convirtieron en WETH y monedas estables en Aave, aprovechando un fallo crítico en el puente entre cadenas. La razón por la que el efecto de contagio fue tan grave es que el contrato aETHrsETH de Aave mantiene aproximadamente el 83% del suministro circulante de rsETH, lo que lo convierte en la entidad individual más afectada. CryptoQuant señaló que la enorme posición de rsETH de Aave hace que el efecto de contagio del riesgo supere con creces el alcance del ataque inicial.

Tasas en alza: señal de confirmación de presión sistémica, no de una oscilación aislada

(Fuente: CryptoQuant)

Las tasas de préstamo en los tres mercados principales de Aave V3 se dispararon de manera simultánea después del ataque, mostrando el rasgo típico de la presión a nivel de todo el sistema:

Tasas de préstamo y préstamo de USDT y USDC: de 3,4% (nivel normal antes del ataque) subieron a 14%, reflejando el comportamiento de pánico de los usuarios que compiten por pedir prestado monedas estables y salen del protocolo.

Tasa de préstamos de ETH: subió hasta 8% (el registro más alto desde enero de 2024 según CryptoQuant) y luego se estabilizó alrededor del 5%, que sigue siendo más del doble que el 2% antes del ataque.

El alza sincronizada de las tasas en los tres mercados principales constituye lo que CryptoQuant describió como la “crisis típica de liquidez DeFi”: mientras los depositantes retiran fondos, aumenta la demanda de los prestatarios, la liquidez disponible cae drásticamente y las tasas se reajustan a niveles más altos.

Impacto en cadena de USDe: uno de los mayores eventos históricos de reembolsos a corto plazo

Como stablecoin que genera rendimiento y es el cuarto activo más grande en Aave (depósitos del protocolo por 412 millones de dólares), USDe sufrió un impacto severo. La oferta total de USDe cayó de 5.800 millones a 5.000 millones de dólares en tres días, una disminución de 800 millones de dólares (una caída del 14%). CryptoQuant calificó esto como uno de los eventos de reembolso a corto plazo de mayor escala en la historia de USDe.

Esta presión se superpuso por dos fuentes: el sentimiento de cobertura ante la crisis de Aave y que las tasas de financiación de contratos perpetuos de ETH y BTC han permanecido continuamente en territorio negativo, lo que reduce el rendimiento de la estrategia neutral en Delta de USDe y acelera la intención de los tenedores de canjear. Como la quinta stablecoin más grande a nivel mundial (solo detrás de USDT, USDC, USDS y DAI), la reducción a gran escala de USDe también confirma aún más la tendencia de retiro significativo de liquidez en el ecosistema DeFi en general.

Preguntas frecuentes

¿Cómo cuantifica CryptoQuant el riesgo específico de cuentas incobrables de este evento para Aave?

CryptoQuant estima que Aave enfrenta un riesgo potencial de cuentas incobrables de entre 124 y 230 millones de dólares. La base de la cuantificación es que el contrato aETHrsETH de Aave mantiene aproximadamente el 83% de la oferta circulante de rsETH, y luego, combinándolo con el grado de desvinculación de rsETH, se calculan el riesgo mínimo y máximo de cuentas incobrables en dos escenarios de distribución de pérdidas diferentes.

¿Por qué el aumento de las tasas de préstamo y préstamo de Aave se considera un indicador de presión sistémica?

CryptoQuant indicó que, después del mismo evento, las tasas de los tres mercados principales —USDT, USDC y ETH— aumentaron de manera sincronizada de forma significativa, en lugar de tratarse de oscilaciones aisladas de mercados individuales. El aumento simultáneo en los tres mercados principales muestra que la liquidez disponible de todo el protocolo Aave se encogió al mismo tiempo, lo que constituye una manifestación sistémica de la presión de liquidez a nivel del protocolo.

¿Por qué USDe sufrió un gran volumen de reembolsos en esta crisis?

La presión de reembolso de USDe se superpuso con dos factores: primero, que el pánico ante la crisis de Aave se extendió a los tenedores de USDe; y segundo, que las tasas de financiación de los contratos perpetuos de ETH y BTC han permanecido continuamente en negativo, lo que comprime el rendimiento de la estrategia neutral en Delta de USDe, reduciendo significativamente el atractivo financiero de seguir manteniendo USDe y, con ello, acelerando los reembolsos a gran escala.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.

Artículos relacionados

Reppo Foundation Asegura un Compromiso Estratégico de $20M de parte de Bolts Capital, REPPO se Dispara 40% en 24 Horas

Mensaje de Gate News, 24 de abril — Según datos de monitoreo, la Reppo Foundation recibió un compromiso de financiación estratégica de $20 millones por parte de Bolts Capital. El token nativo de la fundación, REPPO, se disparó durante la noche y esta mañana, con la capitalización de mercado superando brevemente $20 millones antes de retroceder. El

GateNewsHace37m

Alerta de Bajada de TradFi: ZHIPU (ZhiPu 02513.HK) baja más del 6%

Gate News: según los últimos datos de Gate TradFi, ZHIPU (ZhiPu 02513.HK) ha bajado un 6% en poco tiempo. La volatilidad actual es significativamente mayor que las medias recientes, lo que indica un aumento de la actividad del mercado.

GateNewshace1h

Bitcoin cae por debajo de $78,000, baja 0.48% en la negociación intradía

Mensaje de Gate News, 24 de abril — Bitcoin cayó por debajo de $78,000, disminuyendo 0.48% durante la negociación intradía.

GateNewshace1h

Alerta de Bajada de TradFi: XUNCE (XUNCE 03317.HK) baja más del 4%

Gate News: según los últimos datos de Gate TradFi, XUNCE (XUNCE 03317.HK) ha bajado un 4% en poco tiempo. La volatilidad actual es significativamente mayor que las medias recientes, lo que indica un aumento de la actividad del mercado.

GateNewshace2h

KAT (Karat) se dispara un 61.74% en 24 horas

Noticias de Gate, 24 de abril. Según los datos de Gate Markets, a la hora de redactar este informe, KAT (Karat) cotiza en 0.01589 dólares. En las últimas 24 horas ha subido un 61.74%, alcanzando un máximo de 0.01645 dólares y un mínimo de 0.00937 dólares. El volumen de operaciones de 24 horas es de 1148.81 millones de dólares. La capitalización de mercado actual es de aproximadamente 37.21 millones de dólares.

Katana es una cadena de bloques DeFi diseñada para generar ingresos reales, y que los reinvierte para inyectarlos en liquidez profunda y recompensas sostenibles con el fin de retribuir a los usuarios. Use Katana App de inmediato y experimente sin complicaciones las funciones de préstamos e intercambio en Katana. Al apostar KAT para obtener vKAT, puede dirigir la asignación de incentivos y ganar ingresos por comisiones procedentes de los fondos pools que usted respalde.

Esta noticia no constituye asesoramiento de inversión

GateNewshace2h

Alerta de Bajada de TradFi: XUNCE (XUNCE 03317.HK) baja más del 4%

Gate News: según los últimos datos de Gate TradFi, XUNCE (XUNCE 03317.HK) ha bajado un 4% en poco tiempo. La volatilidad actual es significativamente mayor que las medias recientes, lo que indica un aumento de la actividad del mercado.

GateNewshace3h