#Gate广场五月交易分享 La salida del presidente de la Reserva Federal, ¿cuánto impacto tiene en el Nasdaq?

Recientemente, uno de los temas más discutidos en el círculo es que la Reserva Federal va a cambiar de presidente, lo que significa que cada vez que hay un cambio de liderazgo, el mercado suele caer bastante. Entonces, ¿cuánto impacto tiene realmente el cambio de presidente de la Fed en el Nasdaq? Hoy hablaremos brevemente sobre este asunto.

一、本次换帅的时间

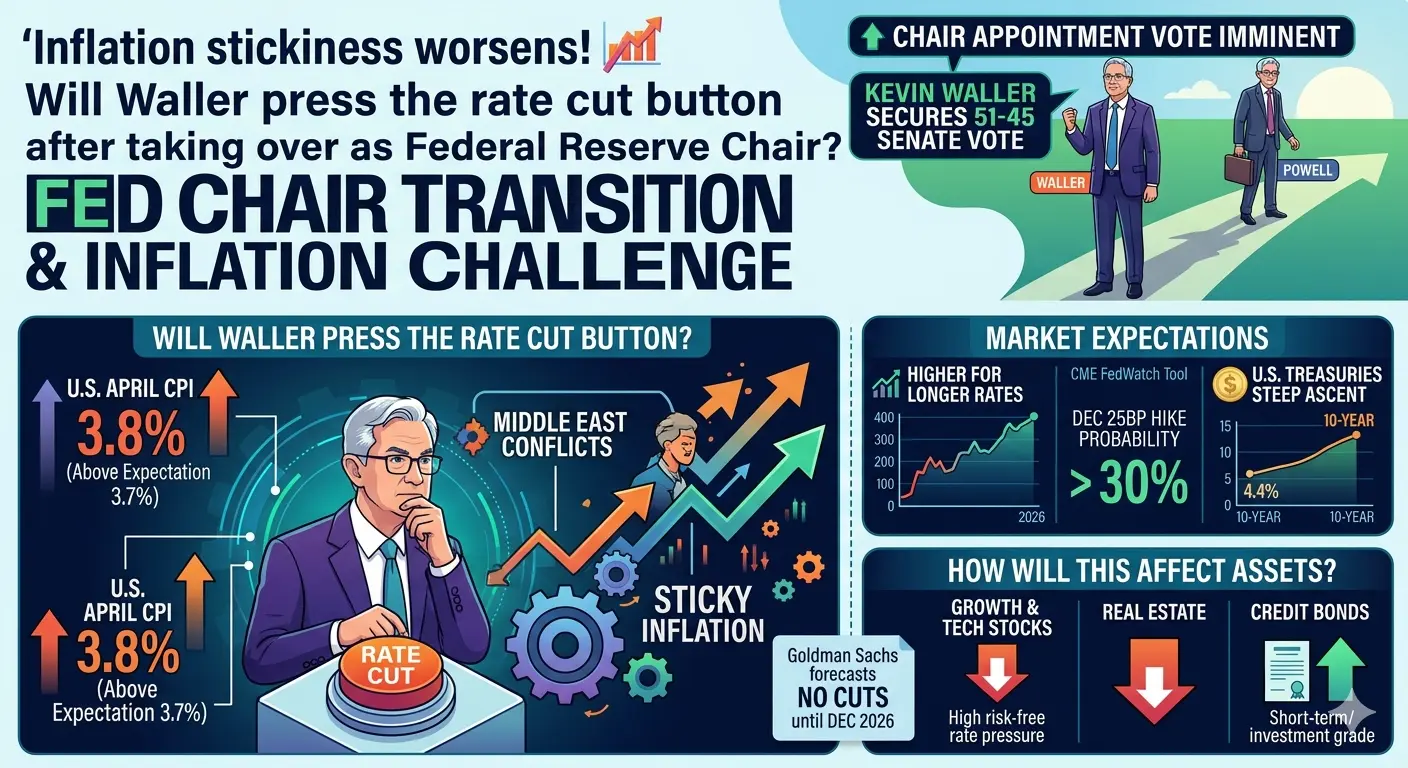

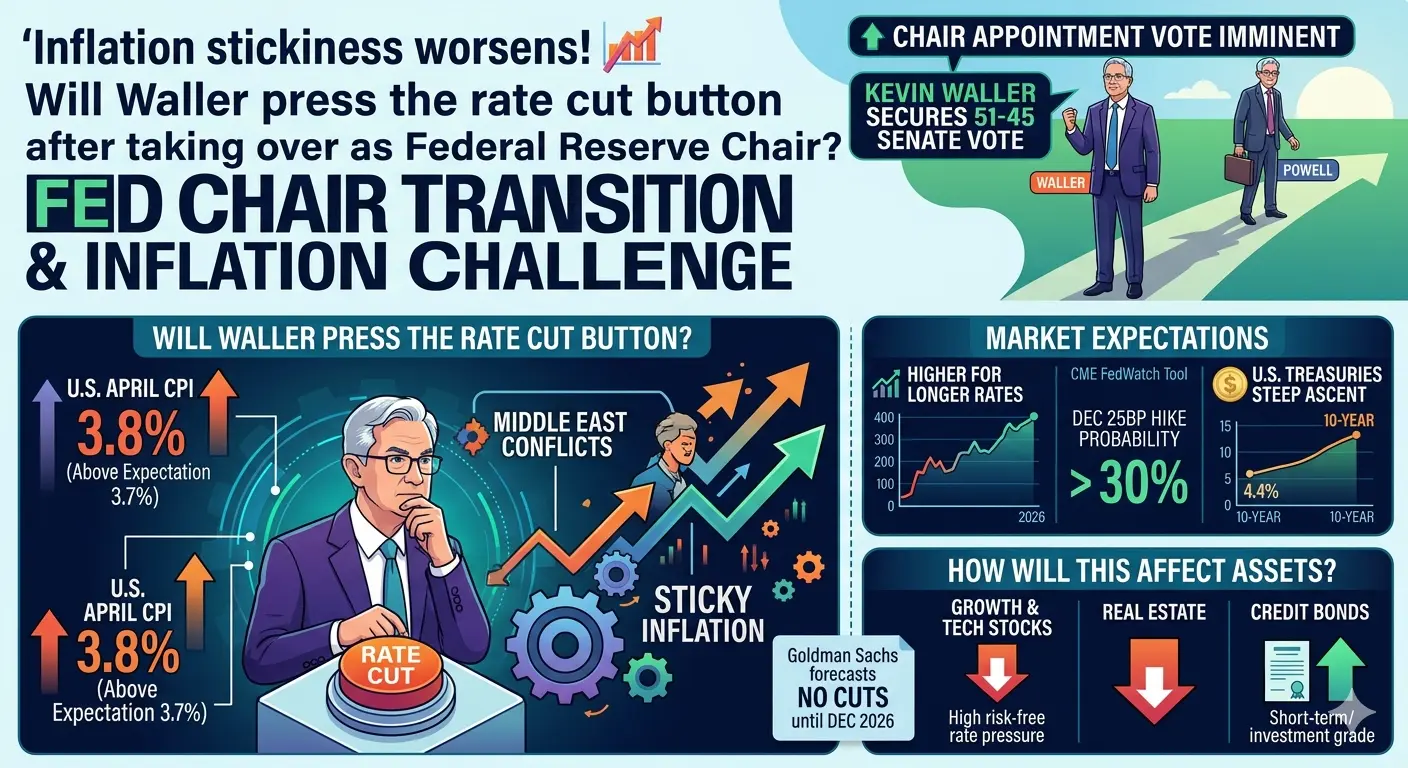

El período de mandato del actual presidente de la Reserva Federal, Powell, termina oficialmente el 15 de mayo de 2026. El nuevo presidente, Waller, tomará posesión el mismo 15 de mayo, sin interrupciones. Después de dejar su cargo como presidente, Powell seguirá siendo miembro de la Junta de la Reserva Federal hasta 2028, lo que equivale a una “permanencia en el comité”, no se retirará por completo, y la transición de políticas a corto plazo será más suave.

二、历届换帅后,纳指短期涨跌统计市场有个说法叫 “换帅魔咒”,新主席上任初期美股容易跌,咱们简单看一下看历史数据

La estadística de cambios de liderazgo en la Fed en las últimas décadas muestra que hay una creencia en el mercado llamada la “maldición del cambio de liderazgo”, donde las acciones estadounidenses tienden a caer en las primeras etapas del mandato del nuevo presidente. Veamos brevemente los datos históricos:

Barclays ha recopilado datos de casi un siglo de cambios en la Fed: un mes después de la toma de posesión del nuevo presidente, el S&P 500 cae en promedio un 5%; a los 3 meses, un 12%; a los 6 meses, un 16%.

En particular, en el caso del Nasdaq, la volatilidad es aún más evidente:

En 1979, la llegada de Volcker (de línea dura): el Nasdaq cayó más del 10% en los 3 meses, principalmente por su agresiva política de aumento de tasas para controlar la inflación;

En 2014, la llegada de Yellen (de línea moderada): transición más estable, el mercado pensó que mantendría una política acomodaticia;

En 2018, la llegada de Powell: el Nasdaq cayó un 12% en 3 meses, debido a su insistencia en la política de endurecimiento y el pánico del mercado. Todas estas caídas a corto plazo fueron impulsadas por el “pánico emocional”, no por un colapso fundamental, y en un máximo de 6 meses, el mercado suele digerir las expectativas de cambio de liderazgo y volver a la lógica habitual de subidas y bajadas.

三、换帅对纳指的实质性影响,到底有多大?

El impacto real del cambio de liderazgo en el Nasdaq, ¿cuánto es?

El impacto a corto plazo se centra principalmente en la “prima de incertidumbre”.

Cuando un nuevo presidente asume, el mercado no sabe si será de línea dura o moderada, ni cuál será el ritmo de aumento o reducción de tasas. El capital tenderá a buscar refugio, y el Nasdaq, con altas valoraciones (especialmente en IA y tecnología), es muy sensible a las tasas de interés, por lo que suele caer primero. Pero a largo plazo, el soporte principal del Nasdaq son las ganancias de las empresas tecnológicas, el ciclo de la industria de IA y el entorno de liquidez global, no un solo presidente de la Fed. El presidente de la Fed es un “conductor de acelerador y freno”, pero la velocidad a la que puede avanzar el mercado depende del rendimiento de las empresas (ganancias), no de quién esté en el cargo.

Resumen simple: la perturbación a corto plazo es fuerte, pero el impacto a largo plazo es débil, y no puede cambiar la gran tendencia del Nasdaq.

四、新主席沃什的核心观点,及大概率举措

Las ideas principales del nuevo presidente Waller, y las acciones con mayor probabilidad:

¿Es Waller de línea dura o moderada? ¿Aumentará mucho las tasas o las bajará rápidamente?

1. La postura principal de Waller (más de línea dura, pero pragmático): prioriza la inflación, se opone a la emisión excesiva de dinero. Es un típico “halcón inflacionario”: en 2021-2022, cuando la inflación se descontroló, criticó directamente las políticas de la Fed por su error, y aboga por reducir la inflación al 2%, sin mantener políticas expansivas.

Reforma los indicadores de inflación, rechazando “datos rezagados”: durante la era de Powell, se centraba en el PCE núcleo, pero Waller considera que es demasiado rezagado y propone usar el “PCE de media truncada”, que refleja mejor la inflación real y deja espacio para futuras bajadas de tasas.

Reducir el balance y bajar tasas, sin políticas expansivas sin límite: aboga por reducir primero el balance (disminuir los activos de la Fed), restaurar la disciplina del mercado y luego reducir las tasas de manera razonable, evitando que se formen burbujas de activos o que la economía se colapse.

Reducir las “guías prospectivas” y no hacer promesas anticipadas: a Powell le gusta comunicar con anticipación las futuras subidas o bajadas de tasas (el gráfico de puntos), pero Waller se opone, defendiendo “hablar menos y hacer más”, ajustando la política según datos en tiempo real y sin ser arrastrado por el mercado.

2. La estrategia de equilibrio: preferencias personales y demandas del presidente

Las demandas principales de Trump: bajar tasas rápidamente, estimular la economía, impulsar el mercado de valores y asegurar la reelección.

Las preferencias de Waller: primero estabilizar la inflación, luego reducir moderadamente las tasas, sin politizar la política monetaria y manteniendo la independencia de la Fed.

Probablemente equilibrará así:

Corto plazo (primeros 3 meses): declaraciones duras de línea dura, primero reducir las expectativas de inflación del mercado, sin prometer bajadas de tasas fácilmente, para mantener la credibilidad de la Fed;

Mediano plazo (3-6 meses): si la inflación disminuye, realizar bajadas suaves de 25 puntos base cada vez, sin políticas expansivas agresivas, y reducir lentamente el balance, satisfaciendo las demandas de Trump y respetando su línea de inflación; largo plazo: evitar políticas extremas, sin subir tasas como en la época de Volcker que colapsó la economía, ni mantener una política de exceso de liquidez como Yellen, optando por una “línea intermedia pragmática”.

Probablemente, Waller sea “duro de palabra, blando de corazón”: hablará de controlar la inflación, pero en la práctica será moderadamente flexible, sin tomar decisiones drásticas que dañen al Nasdaq.