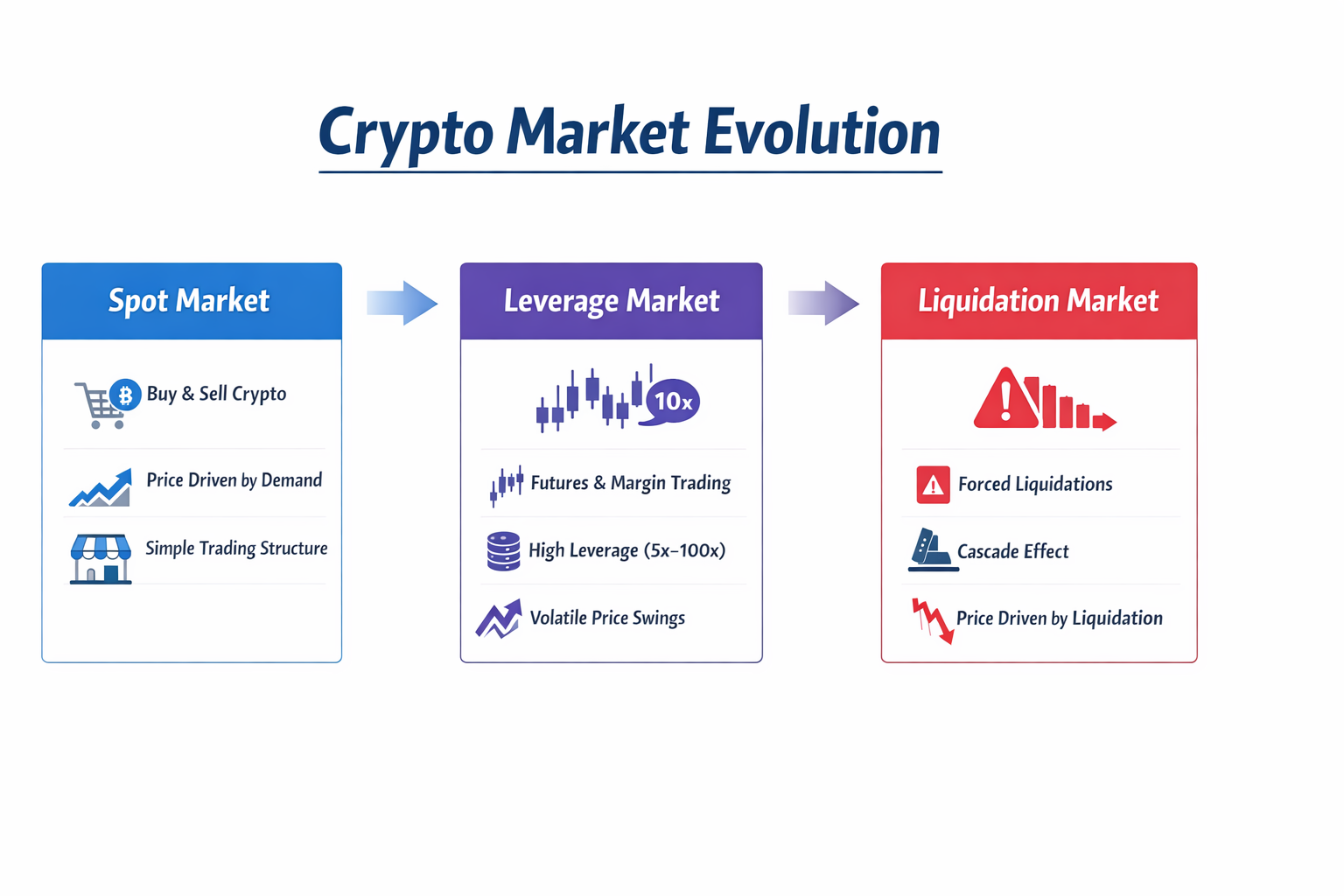

I. Premier marché crypto : l’ère dominée par le Spot Trading

Au début du développement des cryptomonnaies, la structure du marché était relativement simple. Les traders achetaient et vendaient principalement des actifs spot sur les plateformes d’échange, acquérant ou cédant directement des actifs numériques.

Pour illustrer, prenons l’exemple du Bitcoin : la logique de trading était alors très directe.

- Les investisseurs achetaient du BTC et vendaient pour réaliser un profit lorsque le prix augmentait.

- En cas de sentiment baissier, la seule option consistait souvent à vendre leurs actifs et sortir du marché.

À cette étape, deux facteurs principaux déterminaient les prix :

- Entrées et sorties de capitaux

- Évolution du sentiment de marché

Quand un afflux important de capitaux arrivait sur le marché, les prix montaient généralement ; lorsque les investisseurs vendaient massivement, les prix reculaient. Autrement dit, les fluctuations des prix étaient principalement motivées par une demande réelle d’achat et de vente. Ce modèle était caractéristique du marché crypto de 2013 à 2017 : les fonctions des plateformes étaient simples, le marché des produits dérivés quasi inexistant, et la majorité du volume provenait du Spot Trading.

Dans cet environnement, malgré une forte volatilité, les variations restaient étroitement liées aux actualités, aux flux de capitaux ou au sentiment macroéconomique.

À mesure que le marché s’est développé, cette structure simple a commencé à évoluer.

II. L’émergence du marché des produits dérivés

Avec l’arrivée de nouvelles institutions et de traders professionnels sur le marché crypto, les investisseurs ont progressivement recherché des outils de trading plus sophistiqués. Les modèles de trading dérivés des marchés financiers traditionnels ont alors été introduits dans la crypto.

Les premiers produits dérivés comprenaient :

- Contrats Futures

- Trading avec effet de levier

- Trading sur marge

Grâce à ces outils, les traders pouvaient augmenter la taille de leurs opérations en empruntant des fonds ou en utilisant une marge, sans posséder entièrement les actifs.

Par exemple, un trader disposant de 10 000 $ pouvait acheter pour 10 000 $ d’actifs sans effet de levier. Avec un effet de levier de 10x, il contrôlait une position de 100 000 $. Ce mécanisme a considérablement amélioré l’efficacité du capital et permis aux traders d’exprimer leurs vues sur le marché avec plus de flexibilité.

En outre, les produits dérivés ont introduit une fonction essentielle : la vente à découvert. Sur les marchés spot, les investisseurs ne pouvaient gérer le risque qu’en vendant leurs actifs ; les produits dérivés permettaient de profiter de la baisse des prix sans détenir d’actifs. Les stratégies de trading se sont ainsi diversifiées.

À mesure que ces outils se sont développés, le marché crypto est entré dans une nouvelle phase.

III. Perpetual Contracts : l’innovation clé qui transforme la structure du marché

Source de l’image : Page de trading de contrats Gate

Parmi tous les produits dérivés, le Perpetual Contract (Futures perpetuel) est celui qui a eu le plus d’impact. Lancé en premier par les plateformes d’échange, il est rapidement devenu le produit central du marché des produits dérivés crypto. Contrairement aux futures traditionnels, les Perpetual Contracts n’ont pas de date d’expiration fixe ; les traders peuvent conserver leurs positions indéfiniment.

Pour maintenir le prix du contrat proche du prix spot, les Perpetual Contracts ont introduit un mécanisme spécifique : le Taux de Financement.

Ce taux est réglé périodiquement entre positions longues et courtes. Quand le sentiment haussier est trop fort, les longs paient des frais de financement aux shorts ; quand le sentiment baissier domine, les shorts paient des frais aux longs.

Ce mécanisme permet de maintenir efficacement l’équilibre entre le prix du contrat et le prix spot.

L’introduction des Perpetual Contracts a fortement stimulé l’activité de trading grâce à :

- Effet de levier élevé : certaines plateformes proposent un effet de levier de plusieurs dizaines de fois, voire plus

- Trading long/short : les investisseurs peuvent exprimer librement des vues haussières ou baissières

- Efficacité du capital : des positions plus importantes peuvent être contrôlées avec moins de capital

- Outil de couverture : mineurs et institutions peuvent couvrir le risque de prix via les contrats

Pour toutes ces raisons, les Perpetual Contracts sont rapidement devenus l’un des produits les plus importants en termes de volume sur le marché crypto.

IV. Croissance rapide du volume de trading sur les produits dérivés

Avec le développement du marché des produits dérivés, la structure des transactions sur le marché crypto a fortement évolué.

Au départ, le Spot Trading représentait quasiment tout le volume d’échanges. Après la maturation des produits dérivés, une grande part du volume s’est déplacée vers les Futures et Perpetual Contracts.

Aujourd’hui, sur de nombreuses grandes plateformes, le volume de trading des produits dérivés dépasse largement celui des marchés spot. À certains moments, le volume des produits dérivés peut être cinq à vingt fois supérieur à celui du Spot Trading.

Ce changement implique que le mécanisme de formation des prix a aussi évolué.

À l’époque dominée par le marché spot, les prix étaient principalement tirés par la demande réelle d’achat et de vente ; sur les marchés dominés par les produits dérivés, les prix sont de plus en plus influencés par des facteurs tels que :

- Taille des positions avec effet de levier

- Équilibre entre forces longues et courtes

- Taux de financement du marché

- Risque de liquidation

Autrement dit, les prix ne sont plus uniquement le résultat d’achats et de ventes : ils sont aussi influencés par la structure des positions.

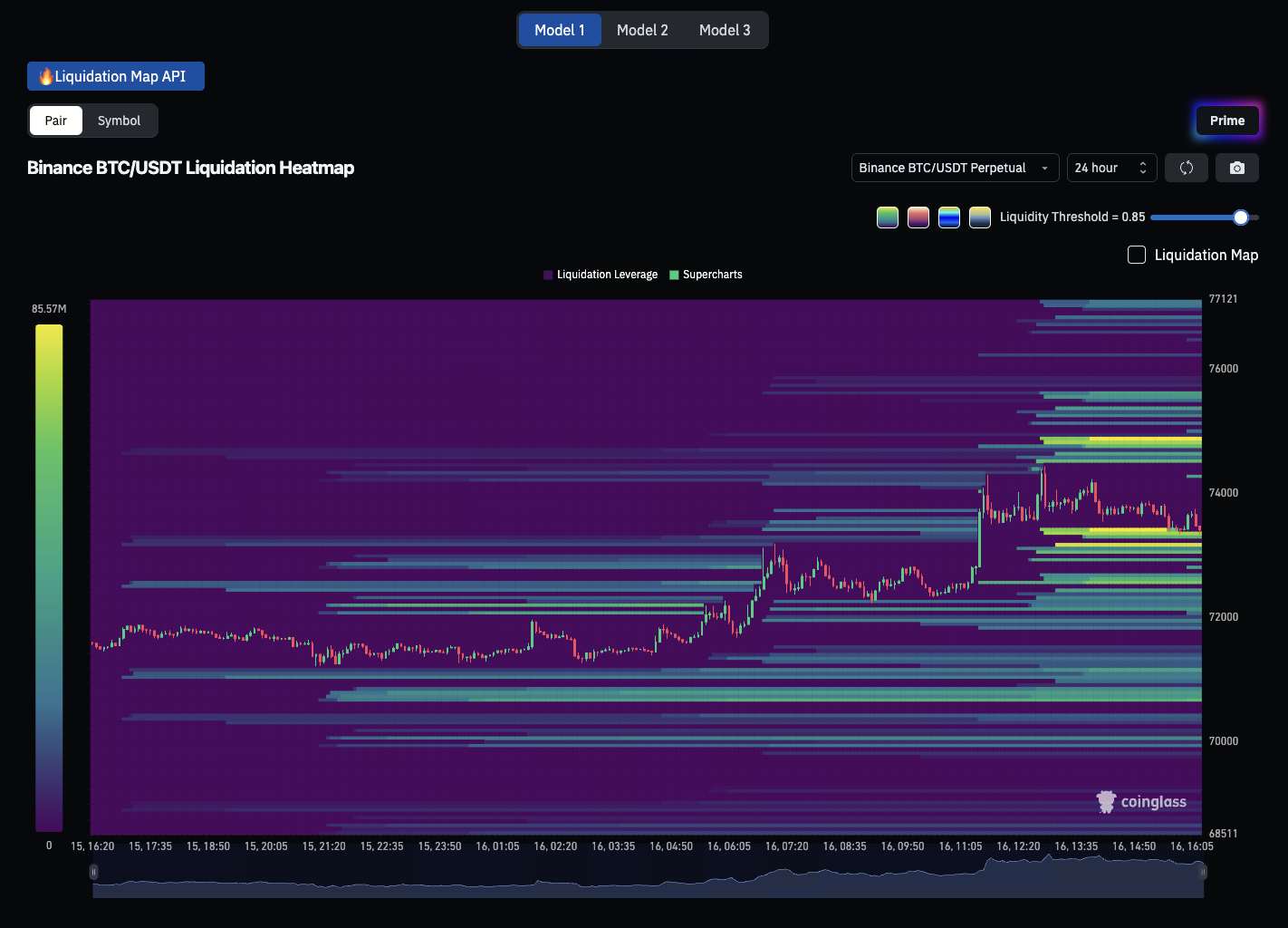

V. Comment le trading de contrats modifie la volatilité du marché

Source de l’image : Heatmap de liquidation BTC/USDT

L’essor du trading avec effet de levier a profondément modifié les caractéristiques de la volatilité du marché. Sur un marché sans effet de levier, les variations de prix sont généralement plus progressives, car les investisseurs doivent réellement acheter ou vendre des actifs pour influencer les prix. Sur un marché à effet de levier, de faibles fluctuations peuvent entraîner des changements massifs de positions.

Par exemple, si un trader utilise un effet de levier de 20x et que le marché baisse d’environ 5 %, sa position peut être exposée au risque de liquidation forcée.

Quand de nombreux traders utilisent un effet de levier élevé, une réaction en chaîne peut se produire :

Baisse des prix → certains longs sont forcés de liquider → davantage d’ordres de vente apparaissent → baisse supplémentaire des prix → davantage de positions liquidées

Ce phénomène est appelé cascade de liquidations.

Dans ces conditions, la volatilité peut être rapidement amplifiée et les prix peuvent évoluer fortement sur une courte période.

Ainsi, sur les marchés à effet de levier, la volatilité des prix n’est plus uniquement liée aux fondamentaux ou à l’actualité, mais dépend de plus en plus de la structure des positions et des mécanismes de liquidation.

VI. Changements fondamentaux dans la structure du marché

À mesure que le marché des produits dérivés continue de se développer, la structure du trading crypto se rapproche progressivement de celle des marchés financiers traditionnels. Dans la finance traditionnelle, le volume des produits dérivés dépasse largement celui du spot ; par exemple, les futures et options sur indices boursiers représentent une part importante de l’activité sur la durée.

Les marchés crypto connaissent désormais une transformation similaire. De plus en plus de traders ne se contentent plus du Spot Trading, mais participent via des contrats, des produits à effet de levier et des outils structurés.

Cela implique que les mécanismes de formation des prix deviennent plus complexes. Les investisseurs doivent non seulement surveiller les flux de capitaux, mais aussi comprendre les structures d’effet de levier, les taux de financement et les risques potentiels de liquidation.

Résumé du cours

Dans cette session, nous avons examiné l’évolution du marché crypto, du trading spot dominant à des structures menées par les produits dérivés. Avec l’essor des futures, du trading à effet de levier et des Perpetual Contracts, la structure des transactions a profondément changé. Aujourd’hui, le volume de trading des produits dérivés dépasse souvent largement celui du Spot Trading, rendant les prix de plus en plus dépendants des positions à effet de levier et des structures de transaction. Comprendre ces évolutions structurelles est essentiel pour analyser la volatilité du marché crypto.

Dans la prochaine session, nous présenterons les principaux outils de trading à effet de levier sur les marchés crypto — notamment le trading sur marge, les Perpetual Contracts et les ETF à effet de levier — et expliquerons comment ces outils amplifient la volatilité du marché.