72 demandes comment redéfinir l’investissement dans les cryptoactifs autres que Bitcoin ?

Rédigé par : Thejaswini MA

Compilation : Block unicorn

Introduction

Janvier 2024 semble être une autre époque. Cela ne fait que dix-huit mois, mais en y repensant, cela semble très lointain. Pour les cryptoactifs, c’est comme une épopée à la manière de « Le Pont de la Rivière Kwai ».

Le 11 janvier 2024, l’ETF Bitcoin au comptant commence à être négocié à Wall Street. Environ six mois plus tard, le 23 juillet 2024, l’ETF Ethereum au comptant fait ses débuts. Avance rapide de dix-huit mois plus tard, le bureau de la Securities and Exchange Commission (SEC) des États-Unis est encombré de demandes - 72 demandes d’ETF cryptoactifs, et le nombre continue d’augmenter.

Des Solana aux Dogecoin, Ripple (XRP) et même au PENGU, les sociétés de gestion d’actifs rivalisent pour transformer chaque type possible d’actif numérique en produits réglementés. Les analystes de Bloomberg, Eric Balchunas et James Seyffart, ont porté la probabilité d’approbation de la plupart des demandes à « 90 % ou plus », indiquant que nous sommes sur le point d’assister à la plus grande expansion de produits d’investissement en cryptoactifs de l’histoire.

L’année 2024 sera complètement différente de celle de 2025. À l’époque, il était difficile de lutter pour obtenir de la reconnaissance, maintenant tout le monde veut une part du gâteau.

Bitcoin de 107 milliards de dollars

Pour comprendre pourquoi les ETF de monnaie alternative sont importants, il faut d’abord réaliser que le succès des ETF Bitcoin au comptant a largement dépassé les attentes. Ils ont réécrit tout le scénario de la gestion d’actifs.

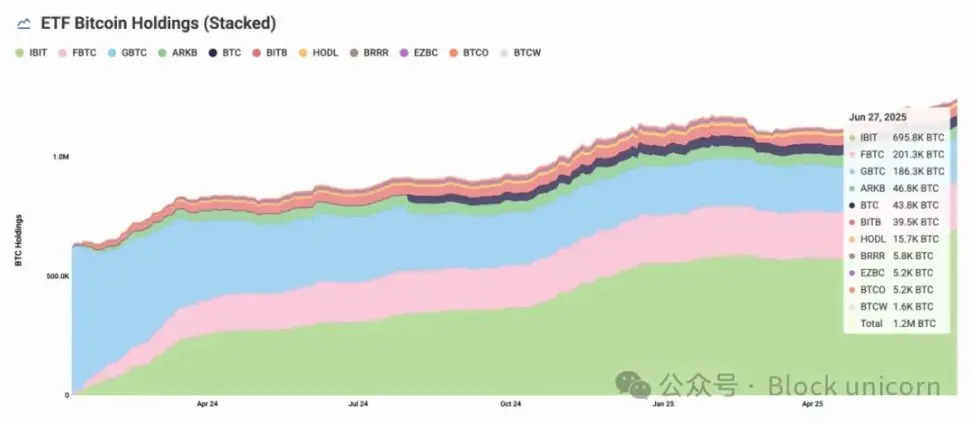

En un an, le Bitcoin ETF a attiré 107 milliards de dollars, devenant l’émission d’ETF la plus réussie de l’histoire - 18 mois plus tard, la taille des actifs atteint 133 milliards de dollars.

Seul l’IBIT de BlackRock détient plus de 74 milliards de dollars en 694 400 Bitcoins. Tous les ETF contrôlent un total de 1,23 million de Bitcoins - soit environ 6,2 % de l’offre totale.

Que prouve le fait que l’ETF Bitcoin de BlackRock a accumulé 70 milliards de dollars d’actifs à une vitesse plus rapide que tout autre fonds dans l’histoire ? La demande d’exposition aux cryptoactifs via des outils d’investissement traditionnels est réelle, énorme et encore inexploitée. Les institutions, les investisseurs de détail, presque tout le monde fait la queue.

Ce succès a formé un cycle de rétroaction, prouvant ce concept : à mesure que les ETF absorbent l’offre de Bitcoin, le solde des échanges diminue. La détention par les institutions s’accélère. La stabilité des prix du Bitcoin s’améliore. L’ensemble du marché des cryptoactifs acquiert une légitimité sans précédent. Même durant les périodes de volatilité du marché, les fonds institutionnels continuent d’affluer. Ces acteurs ne sont pas des traders intrajournaliers ou des spéculateurs de détail, mais des fonds de pension, des bureaux familiaux et des fonds souverains qui considèrent le Bitcoin comme une catégorie d’actifs légitime.

C’est ce succès qui a conduit, jusqu’en avril, à environ 72 demandes de jetons de montagne en attente auprès de la SEC.

Pourquoi avoir besoin d’un ETF ?

Vous pouvez acheter des jetons alternatifs sur les échanges de cryptoactifs, alors à quoi sert un ETF ? Le cœur du fonctionnement du marché réside dans la reconnaissance par le grand public. Le statut de l’ETF est une étape importante pour les cryptoactifs.

Cette légitimité leur permet d’exister sur les bourses de valeurs traditionnelles conformément aux réglementations financières existantes. Les ETF cryptoactifs permettent aux investisseurs d’acheter et de vendre des actifs numériques comme s’ils négociaient des actions via des comptes de courtage classiques.

Pour la plupart des investisseurs de détail qui ne comprennent pas comment fonctionnent les cryptoactifs, c’est un sauveur. Pas besoin de configurer un portefeuille, de protéger une clé privée ou de gérer les détails techniques de la blockchain. Même si vous surmontez la barrière du portefeuille, les risques demeurent – attaques de hackers, perte de clé privée et effondrement des échanges. La garde et la sécurité des ETF sont gérées au nom des investisseurs et offrent des actifs à forte liquidité négociés sur des bourses traditionnelles grand public.

Ruée vers l’or des jetons alternatifs

Ces demandes révèlent les perspectives de développement futures. Des institutions majeures telles que VanEck, Grayscale, Bitwise et Franklin Templeton ont soumis des demandes pour un ETF Solana, avec une probabilité d’approbation allant jusqu’à 90 %. Neuf émetteurs indépendants souhaitent également participer à la compétition pour le SOL, y compris la nouvelle institution Invesco Galaxy, dont le code boursier proposé est QSOL.

La demande de Ripple (XRP) suit de près, avec plusieurs demandes concernant ce cryptoactif axé sur les paiements. Les ETF de Cardano, Litecoin et Avalanche sont également en cours d’examen.

Même les jetons mèmes ne font pas exception. Les principaux organismes d’émission ont soumis des ETF pour Dogecoin et PENGU.

« Je suis surpris que nous n’ayons pas encore vu de demande pour le Fartcoin ETF, » a déclaré Eric Balchunas de Bloomberg sur X.

Pourquoi tout cela se produit-il maintenant ? C’est le résultat de multiples forces qui créent un environnement parfait pour l’explosion des ETF de jetons alternatifs. L’attitude amicale du gouvernement Trump envers les cryptoactifs marque un tournant dramatique dans la réglementation, le nouveau président de la SEC, Paul Atkins, ayant abrogé l’approche « réglementer par l’application » de Gary Gensler et établi un groupe de travail sur les cryptoactifs pour élaborer des règles claires.

Ce point culminant de la décongélation réglementaire est la récente clarification de la SEC, selon laquelle les « activités de staking de protocole » ne constituent pas une émission de titres - ce qui est totalement opposé à la répression agressive exercée par l’administration précédente contre des prestataires de staking tels que Kraken et Coinbase.

La reconnaissance des institutions envers le Bitcoin et les altcoins, combinée à l’engouement des entreprises pour les réserves en cryptoactifs et aux recherches de Bitwise montrant que 56 % des conseillers financiers sont maintenant prêts à allouer des actifs cryptographiques, a créé une demande sans précédent pour une exposition diversifiée aux cryptoactifs en dehors du Bitcoin et de l’Ethereum.

Vérification de la réalité économique

Bien que le Bitcoin ETF ait prouvé qu’il existe une demande institutionnelle énorme, les premières analyses indiquent que l’acceptation des ETF de cryptoactifs sera complètement différente.

Katalin Tischhauser, responsable de la recherche à la banque Sygnum, s’attend à ce que le volume total des flux des ETF de cryptoactifs atteigne « plusieurs centaines de millions à 1 milliard de dollars » - bien en deçà des 107 milliards de dollars réalisés par Bitcoin.

Même les estimations les plus optimistes montrent que le montant total des flux dans les ETF de cryptoactifs est inférieur à 1 % de celui réalisé par Bitcoin. D’un point de vue fondamental, cela a du sens économiquement.

La performance d’Ethereum met davantage en évidence cet écart. Bien qu’Ethereum soit la deuxième plus grande Cryptoactifs, son ETF n’a attiré qu’environ 4 milliards de dollars de flux nets en 231 jours de négociation - soit seulement 3 % du succès de Bitcoin à 133,3 milliards de dollars. Même si 1 milliard de dollars de flux ont été ajoutés au cours des 15 derniers jours de négociation, l’attractivité institutionnelle d’Ethereum reste loin derrière celle de Bitcoin, ce qui indique que les ETF de jetons alternatifs font face à des défis beaucoup plus difficiles pour attirer l’attention des investisseurs.

Bitcoin bénéficie d’un avantage de premier arrivé, d’une clarté réglementaire et d’un récit de « l’or numérique » facilement compréhensible pour les institutions.

Maintenant, 72 candidatures poursuivent un marché qui pourrait ne soutenir que quelques gagnants.

Le staking change les règles du jeu

Une différence entre l’ETF de jetons de contrefaçon et l’ETF de Bitcoin est : obtenir des revenus par le biais du staking. La validation du staking par la Commission des valeurs mobilières des États-Unis (SEC) a ouvert la voie à l’ETF pour staker ses actifs détenus et distribuer des revenus aux investisseurs.

Le rendement annualisé de la mise en gage de l’Ethereum se situe actuellement entre 2,5 et 2,7 %. Après déduction des frais d’ETF et des coûts d’exploitation, les investisseurs pourraient obtenir un rendement net de 1,9 à 2,2 % - ce qui n’est pas considéré comme élevé selon les normes traditionnelles des revenus fixes, mais qui a une signification majeure lorsqu’on le combine avec une potentielle appréciation des prix.

Le staking de Solana offre également des opportunités similaires.

Cela crée de nouveaux modèles de revenus pour les émetteurs d’ETF et offre aux investisseurs une nouvelle proposition de valeur. Les ETF de type staking ne se limitent plus à fournir une exposition aux prix, mais deviennent des actifs générant des revenus, capables de justifier la pertinence de leurs frais tout en offrant un revenu passif.

Plusieurs demandes d’ETF Solana incluent clairement des clauses de staking, les émetteurs prévoyant de staker 50 à 70 % de leurs positions tout en maintenant une réserve de liquidité. La demande d’ETF Solana d’Invesco Galaxy mentionne spécifiquement l’utilisation de « fournisseurs de staking de confiance » pour générer des rendements supplémentaires. Mais le staking augmente la complexité opérationnelle.

Les gestionnaires d’ETF d’actifs cryptographiques stakés font face à de multiples défis : ils doivent équilibrer le maintien d’actifs suffisamment non stakés et liquides pour répondre aux demandes de rachat des investisseurs tout en stakant autant que possible pour maximiser les rendements. Ils doivent également gérer le risque de “slashing”, c’est-à-dire que si les validateurs (nœuds qui aident à protéger le réseau) commettent une erreur ou enfreignent les règles, cela peut entraîner une perte de fonds. Faire fonctionner un validateur nécessite une expertise technique et une infrastructure fiable pour garantir que tout se passe bien et en toute sécurité. Par conséquent, ce n’est pas un risque facile à gérer. La gestion des actifs stakés dans un ETF crypto est un jeu d’équilibre complexe. Bien que cela ne soit pas impossible, la difficulté opérationnelle est élevée.

Pour les ETF Bitcoin et Ethereum qui ont été approuvés et lancés, le staking n’est pas une option, car la SEC dirigée par Gary Gensler considère que le staking viole la loi sur les valeurs mobilières, constituant une émission de titres non enregistrée. La situation n’est plus la même maintenant.

La compression des frais arrive bientôt

Un grand nombre de demandes garantit presque une compression des frais. Lorsque 72 produits se disputent des fonds institutionnels limités, le prix devient un facteur de différenciation majeur. Les ETF de cryptoactifs traditionnels facturent des frais de gestion de 0,15 à 1,5 %, mais la concurrence pourrait réduire ces frais.

Certains émetteurs peuvent même utiliser les revenus de staking pour subventionner les frais de gestion, lançant des produits sans frais ou à frais négatifs pour attirer des actifs. Le marché canadien offre un précédent : plusieurs ETF Solana ont supprimé les frais de gestion à leurs débuts.

Cette compression des frais est bénéfique pour les investisseurs, mais elle met également la rentabilité des émetteurs sous pression. Seuls les opérateurs les plus grands et les plus efficaces pourront survivre à l’inévitable consolidation. Avec le marché qui filtre les gagnants et les perdants, des fusions, des faillites et des transformations devraient se produire.

Notre point de vue

La montée des ETF de jetons alternatifs transforme la perception des investissements en chiffrement.

Le Bitcoin ETF a connu un grand succès. L’ETF Ethereum offre une deuxième option, mais en raison de sa complexité et des rendements décevants, son adoption est tiède. Maintenant, les sociétés de gestion d’actifs estiment que différentes Cryptoactifs ont des usages variés.

Solana devient un investissement axé sur la vitesse, XRP devient un investissement axé sur les paiements, tandis que Cardano se vend sur son “rigueur académique”. Même Dogecoin est considéré comme une histoire d’adoption mainstream. Si vous construisez un portefeuille, cela a du sens. Les cryptoactifs ne sont plus une catégorie d’actifs étrange, mais deviennent des investissements avec des caractéristiques de risque et des cas d’utilisation différents.

Bitcoin est la cryptoactif ayant la plus grande capitalisation boursière et est devenu une extension des portefeuilles d’investissement traditionnels pour de nombreux investisseurs ordinaires ayant déjà participé au marché boursier. Pour ces investisseurs, Bitcoin est considéré comme une catégorie d’actifs complémentaire, offrant diversification et couverture contre l’incertitude du marché. En revanche, Ethereum n’a pas réalisé la même intégration dans le grand public. Bien qu’il s’agisse de la deuxième plus grande cryptoactif, la plupart des investisseurs particuliers et institutionnels ne considèrent pas l’ETF Ethereum comme une partie essentielle de leur portefeuille.

Nous devons observer ce que l’ETF des altcoins va offrir de différent, afin d’éviter de reproduire les erreurs de l’ETF d’Ethereum.

Mais cela montre aussi à quel point les cryptoactifs se sont éloignés de leurs racines. Lorsque les jetons mèmes obtiennent des demandes d’ETF, lorsque 72 produits se disputent l’attention, lorsque les frais sont compressés comme dans d’autres secteurs, vous assistez à une totale mainstreamisation d’une industrie.

Le problème est de savoir si cela crée réellement de la valeur ou si c’est simplement une manière de faire passer la spéculation pour un cadre reconnu par la réglementation. Cela peut dépendre de votre point de vue. Les sociétés de gestion d’actifs voient de nouvelles sources de revenus sur un marché encombré. Les investisseurs accèdent facilement à l’exposition aux cryptoactifs grâce à des produits familiers.

Le marché décidera qui a raison.