Auteur : Daii Source : yzdxs.eth

J'ai toujours dit : le marché de la cryptographie actuel ressemble davantage à un “Far West”.

La preuve la plus évidente est le “piquage”. Ce n'est pas de la métaphysique, mais le résultat d'une combinaison de profondeur de marché faible + liquidation en chaîne par effet de levier + préférences de correspondance sur le marché : le prix est brutalement écrasé à votre niveau de stop-loss en quelques millisecondes, votre position est complètement liquidée, ne laissant que cette “mèche” longue et fine dans le graphique en bougie - comme une aiguille qui pique soudainement.

Dans cet environnement, ce qui manque n'est pas la chance, mais la ligne de fond. La finance traditionnelle a déjà inscrit cette ligne dans ses règles - interdiction de passer des ordres en contournant (Trade-Through Rule). Sa logique est très simple, mais aussi très puissante :

Lorsque de meilleurs prix publics existent sur le marché, aucun courtier ou échange ne doit ignorer cette situation, et encore moins exécuter votre commande à un prix moins favorable.

Ce n'est pas une persuasion morale, mais une contrainte stricte et imputable. En 2005, la Securities and Exchange Commission (SEC) des États-Unis a clairement inscrit cette ligne de fond dans la règle Reg NMS 611 : tous les participants au marché (où les centres de négociation ne doivent pas percer les cotations protégées, et les courtiers ont également une obligation de meilleure exécution en vertu de FINRA 5310) doivent respecter la “protection des ordres”, en accordant la priorité au meilleur prix disponible, et en laissant une trace, vérifiable et imputable, des routages et des exécutions. Cela ne promet pas que “le marché ne fluctue pas”, mais garantit qu'au milieu des fluctuations, votre transaction ne soit pas indûment “dégradée” - si un meilleur prix est disponible ailleurs, vous ne pouvez pas être “apparié sur place” sans discernement.

Beaucoup de gens se demandent : « Cette règle peut-elle empêcher le pincement ? »

Parler franchement : cela ne peut pas éliminer les longues aiguilles, mais cela peut couper la chaîne de dommages “des longues aiguilles qui concluent des affaires avec vous”.

Imaginez une scène qui est immédiatement compréhensible :

- Au même moment, l'échange A a connu une chute soudaine, faisant plonger le BTC à 59 500 $ ;

- L'échange B a toujours des ordres d'achat valides de 60 050 $ en attente.

Si votre ordre de vente à cours limité est exécuté “sur place” au prix A, vous sortez au prix du bout de l'aiguille ; avec la protection des ordres, le routage doit envoyer votre ordre au meilleur prix d'achat B, ou refuser l'exécution au prix défavorable A.

Résultat : l'aiguille est toujours sur le graphique, mais elle n'est plus votre prix d'exécution. C'est la valeur de cette règle - ce n'est pas d'éteindre l'aiguille, mais de faire en sorte que l'aiguille ne vous touche pas.

Bien sûr, le déclenchement d'une liquidation de contrat nécessite également des mécanismes d'accompagnement tels que le prix de référence/l'indice, les bandes de volatilité, le redémarrage des enchères, l'anti-MEV, etc., pour gouverner la “génération d'aiguilles”. Mais en ce qui concerne l'équité des transactions, la ligne de fond “interdire la pénétration des transactions” est presque la seule mesure qui peut immédiatement améliorer l'expérience, être mise en œuvre et être auditée.

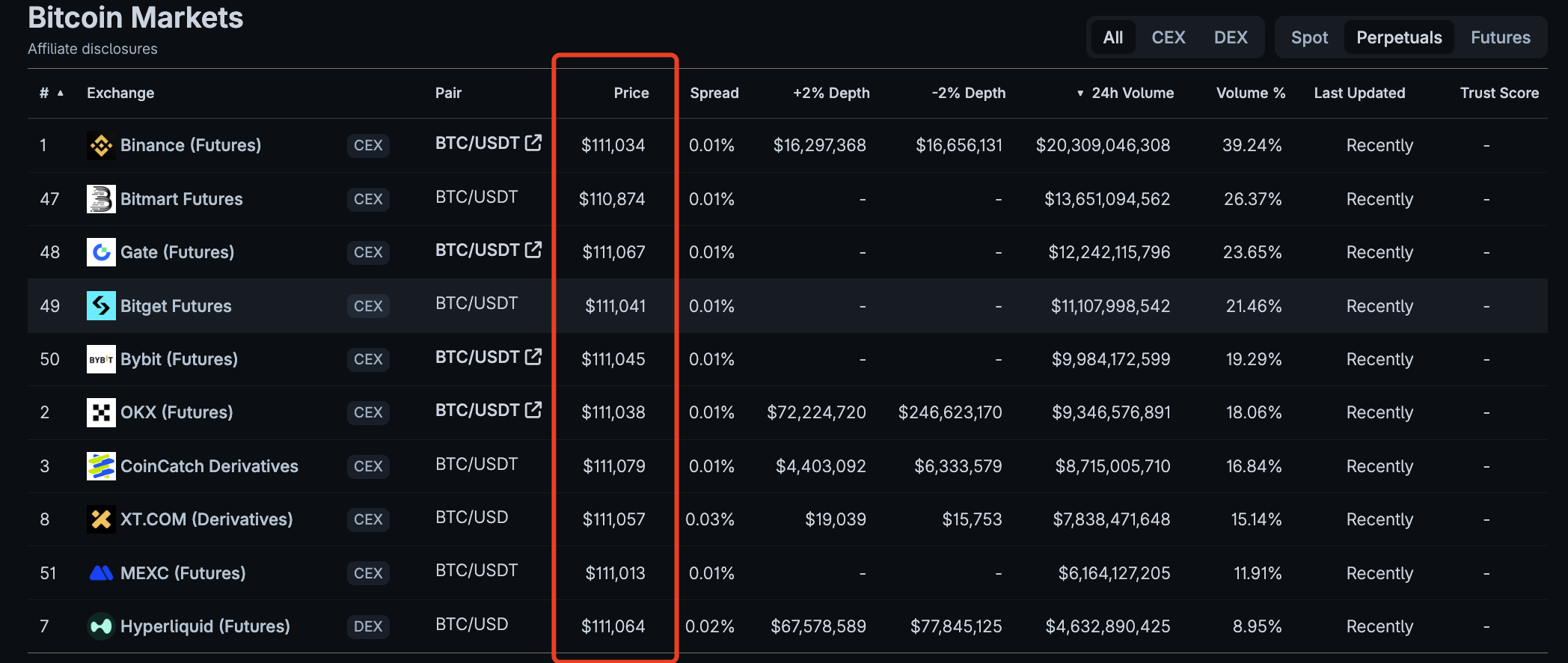

Malheureusement, le marché des cryptomonnaies n'a pas encore de tels seuils. Une image vaut mille mots :

En consultant le tableau des prix des contrats à terme perpétuels BTC ci-dessus, vous constaterez qu'aucune des cotations des dix principales bourses en termes de volume d'échanges n'est identique.

Le paysage actuel du marché des cryptomonnaies est hautement fragmenté : des centaines d'échanges centralisés, des milliers de protocoles décentralisés, des prix déconnectés les uns des autres, sans oublier la dispersion de l'écosystème cross-chain et la domination des produits dérivés à effet de levier, rendant la création d'un environnement de transaction transparent et équitable plus difficile qu'une montée au ciel pour les investisseurs.

Vous vous demandez peut-être pourquoi je pose cette question maintenant ?

Parce que le 18 septembre, la Securities and Exchange Commission (SEC) des États-Unis tiendra une table ronde sur les règles de transaction interdites, discutant de leurs avantages et inconvénients dans le système de marché national (NMS).

Cette affaire semble uniquement liée aux valeurs mobilières traditionnelles, mais à mon avis, elle tire également la sonnette d'alarme pour le marché des cryptomonnaies : si, dans le système boursier américain, qui est très concentré et dont les règles sont matures, les mécanismes de protection des transactions doivent être repensés et améliorés, alors dans un marché des cryptomonnaies plus fragmenté et complexe, les utilisateurs ordinaires ont encore plus besoin d'une protection de base :

Les fournisseurs du marché des cryptomonnaies (y compris CEX et DEX) ne peuvent en aucun cas ignorer des prix publics plus avantageux, et ne doivent pas permettre aux investisseurs d'être exécutés à des prix défavorables lorsque cela peut être évité. Ce n'est qu'ainsi que le marché des cryptomonnaies pourra passer du “Far West” à une véritable maturité et fiabilité.

Cette affaire semble maintenant être un conte de fées, dire que c'est un rêve d'un fou ne serait pas exagéré. Cependant, lorsque vous comprenez les avantages que l'établissement de la règle de prohibition de la transaction par pénétration a apportés au marché boursier américain, vous réaliserez que même si c'est difficile, cela vaut la peine d'essayer.

1. Comment la règle de prohibition de transaction transversale (Trade-Through Rule) est-elle établie ?

En regardant en arrière, l'établissement de cette règle a traversé une chaîne complète : de l'autorisation législative en 1975, aux expériences d'interconnexion du système de transaction inter-bourses (ITS), en passant par la transition complète vers l'électronique en 2005, pour finalement être mise en œuvre par étapes en 2007. Ce n'est pas pour éliminer la volatilité, mais pour s'assurer qu'en période de volatilité, les investisseurs puissent toujours obtenir les meilleurs prix qui leur sont dus.

1.1 De la fragmentation au marché unifié

Dans les années 60 et 70, le plus grand problème auquel le marché boursier américain était confronté était la fragmentation. Différentes bourses et réseaux de teneurs de marché fonctionnaient de manière indépendante, et les investisseurs ne pouvaient tout simplement pas déterminer où obtenir le “meilleur prix actuel” du marché.

En 1975, le Congrès américain a adopté le “Securities Act Amendments”, qui a clairement proposé d'établir un “système de marché national (NMS)” pour la première fois, et a demandé à la SEC de diriger la création d'un cadre unifié capable de relier tous les lieux de négociation, avec pour objectif d'améliorer l'équité et l'efficacité【site du Congrès, sechistorical.org】.

Avec l'autorisation légale, les régulateurs et les bourses ont lancé un “câble interconnecté” transitoire - le Système de Transaction Inter-Bourses (ITS). C'est comme un câble réseau dédié qui relie les bourses, permettant le partage des cotations et des routages entre différents lieux, évitant ainsi que des prix plus avantageux ne soient ignorés lorsque des transactions à des prix moins favorables se produisent sur le même lieu [SEC, Investopedia].

Bien que l'ITS ait progressivement disparu avec l'émergence des transactions électroniques, le concept de “ne pas ignorer un meilleur prix” est déjà profondément ancré.

1.2 Règlement NMS et protection des ordres

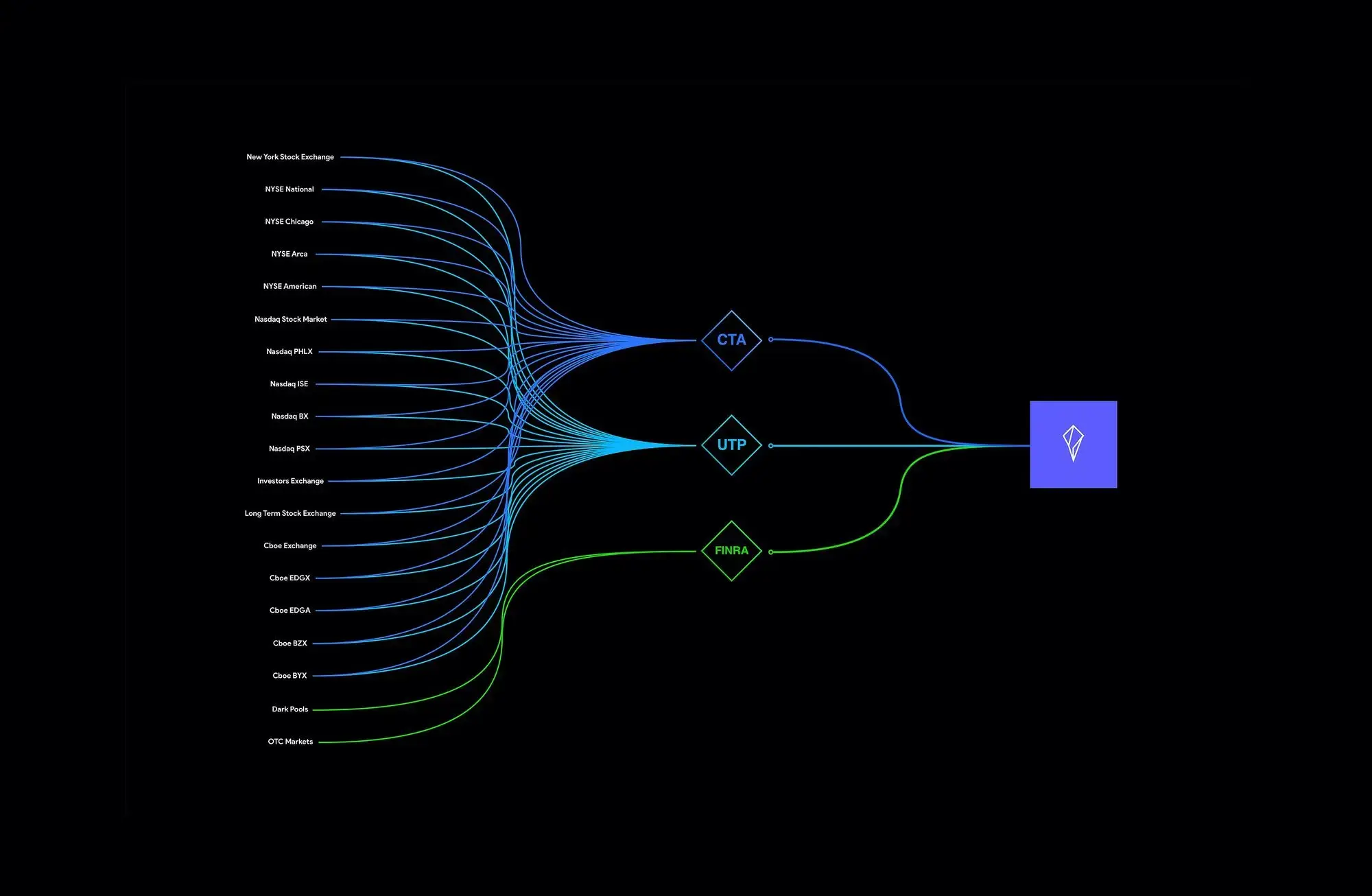

À l'entrée des années 90, Internet et la décimalisation ont rendu les transactions plus rapides et plus fragmentées, et l'ancien système semi-artisanal ne pouvait plus suivre le rythme. Entre 2004 et 2005, la SEC a introduit une nouvelle réglementation historique : la réglementation NMS. Elle comprend quatre clauses principales : accès équitable (Règle 610), interdiction de la traversée de transactions (Règle 611), unité de cotation minimale (Règle 612), règles de données de marché (Règle 603)【SEC】.

Parmi eux, la Règle 611, également connue sous le nom de “règle de protection des ordres”, signifie en termes simples : lorsque d'autres lieux ont déjà affiché une meilleure offre protégée, vous ne pouvez pas exécuter un ordre à un prix moins favorable ici. Et ce qu'on appelle une “offre protégée” doit être une offre pouvant être exécutée automatiquement et immédiatement, et ne peut pas être une commande manuelle lente【SEC Final Rule】.

Pour que cette règle puisse vraiment être appliquée, le marché américain a également établi deux bases clés :

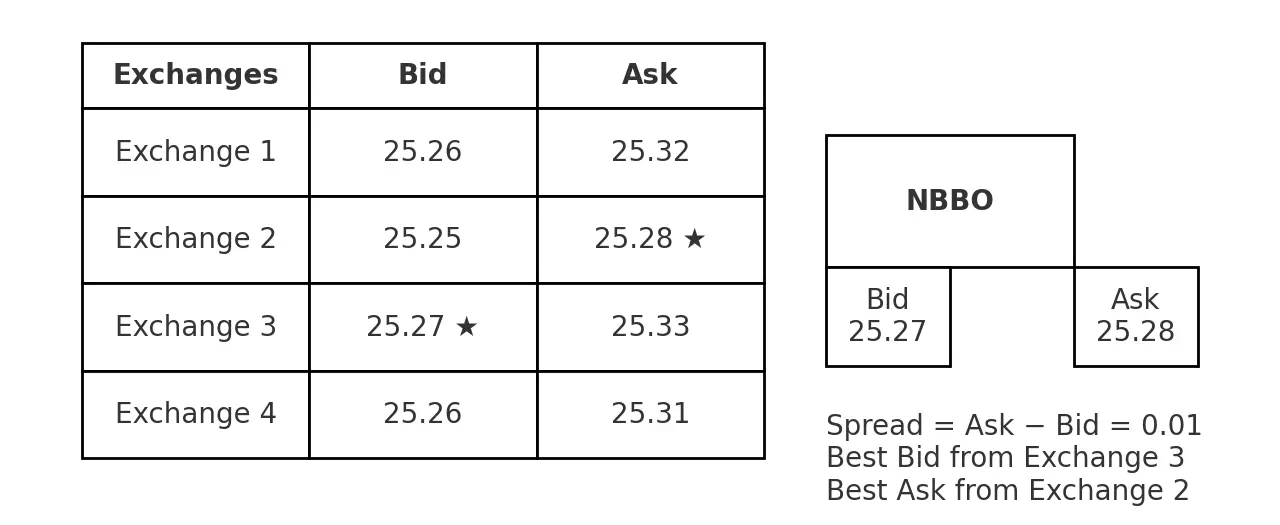

- NBBO (National Best Bid and Offer, meilleure offre et meilleure demande nationale) : combine les meilleurs prix d'achat et de vente de toutes les bourses pour devenir une mesure uniforme utilisée pour évaluer si l'on “pénètre” ou non. Par exemple, dans l'image ci-dessus, 25,27 de l'Exchange 3 est le meilleur prix d'achat, et 25,28 de l'Exchange 2 est le meilleur prix de vente.

- SIP (Securities Information Processor, processeur d'informations sur les titres, comme indiqué ci-dessus) : responsable de la compilation et de la publication en temps réel de ces données, devenant la “source unique de vérité” pour l'ensemble du marché [Federal Register, SEC].

La Reg NMS (Réglementation sur le Système National de Marché) est entrée en vigueur le 29 août 2005 et a d'abord appliqué la Règle 611 sur 250 actions le 21 mai 2007, avant d'être déployée à l'ensemble des actions NMS le 9 juillet de la même année, formant finalement une pratique opérationnelle de l'industrie de “ne pas traverser un meilleur prix”【SEC】.

1.3 Controverse et signification

Bien sûr, ce n'est pas un long fleuve tranquille. À l'époque, les commissaires de la SEC, Glassman et Atkins, avaient exprimé des objections, estimant que se concentrer uniquement sur le prix affiché pourrait négliger le coût net des transactions et même affaiblir la concurrence sur le marché 【SEC Dissent】. Cependant, la majorité des commissaires soutiennent toujours cette règle, et les raisons sont claires : même s'il y a des débats sur les coûts et l'efficacité, “interdire la pénétration des transactions” garantit au moins une ligne de base très fondamentale -

Les investisseurs ne seront pas contraints d'accepter des transactions à des prix inférieurs lorsqu'il existe de meilleurs prix.

C'est pourquoi, jusqu'à aujourd'hui, la Règle 611 est toujours considérée comme l'un des piliers de “l'écosystème de meilleure exécution” sur le marché des valeurs mobilières aux États-Unis. Elle a transformé “un meilleur prix ne peut être ignoré” d'un slogan en une règle réelle qui peut être auditée par les régulateurs et pour laquelle des comptes peuvent être rendus ultérieurement. Et cette ligne de base est précisément ce qui manque au marché des cryptomonnaies, mais qui mérite d'être prise en exemple.

2. Pourquoi le marché des cryptomonnaies a-t-il plus besoin de cette “règle de base” ?

D'abord, clarifions le problème : sur le marché des cryptomonnaies, au moment où vous passez votre commande, il n'est pas certain que quelqu'un « scrute la situation pour vous ». Différentes bourses, différentes chaînes, différents mécanismes d'appariement fonctionnent comme autant d'îles isolées, avec des prix qui varient d'un endroit à l'autre. Le résultat est que, alors qu'il peut y avoir de meilleurs prix ailleurs, vous vous retrouvez « apparié sur place » à un prix défavorable. Cela est explicitement interdit sur le marché boursier américain par la règle 611, mais dans le monde des cryptomonnaies, il n'y a pas de « ligne de fond » unifiée.

2.1 Le coût de la fragmentation : sans “vue d'ensemble”, il est plus facile d'être exécuté à un prix défavorable.

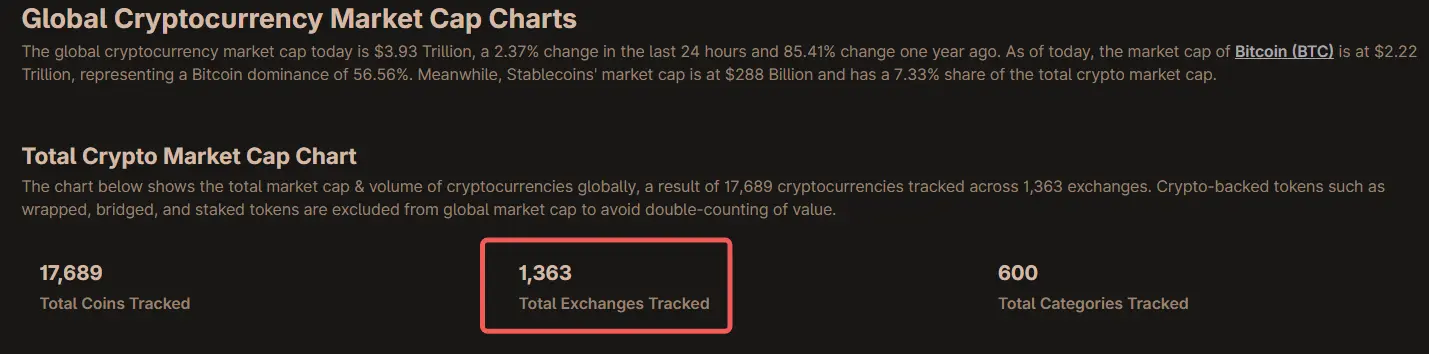

En regardant le présent, le nombre d'échanges de cryptomonnaies enregistrés dans le monde dépasse facilement le millier : le “Graphique Mondial” de CoinGecko montre que plus de 1 300 échanges sont suivis (comme le montre l'image ci-dessous); tandis que le classement des échanges au comptant de CoinMarketCap affiche depuis longtemps plus de deux cents échanges actifs — sans compter les divers produits dérivés et les lieux DEX sur chaîne. Une telle carte signifie que personne ne peut naturellement voir le “meilleur prix du marché”.

Les titres traditionnels s'appuient sur SIP/NBBO pour synthétiser le “meilleur prix du marché” ; alors que dans le domaine des cryptomonnaies, il n'existe pas de bande de prix consolidée officielle, même les institutions qui traitent les données affirment que “les cryptos n'ont pas de 'CBBO officiel'”. Cela rend la question “où est-ce moins cher / plus cher” quelque chose que l'on découvre après coup. (CoinGecko, CoinMarketCap, coinroutes.com)

2.2 Produits dérivés dominants, amplification de la volatilité : les épingles se produisent plus facilement et ont un impact plus important.

Dans le commerce des cryptomonnaies, les produits dérivés représentent une part importante.

De nombreux rapports mensuels du secteur montrent que la part des produits dérivés fluctue généralement entre ~67% et 72% : par exemple, la série de rapports CCData a successivement donné des lectures de 72,7% (mars 2023), ~68% (janvier 2025), ~71% (juillet 2025).

Plus le pourcentage est élevé, plus il est facile d'observer des prix extrêmes instantanés (“épingle”) sous l'effet d'un effet de levier élevé et des taux de financement ; une fois que votre plateforme ne fait pas de comparaison de prix et ne calcule pas le prix net, elle pourrait alors exécuter des transactions à un prix défavorable au même moment où un meilleur prix est disponible.

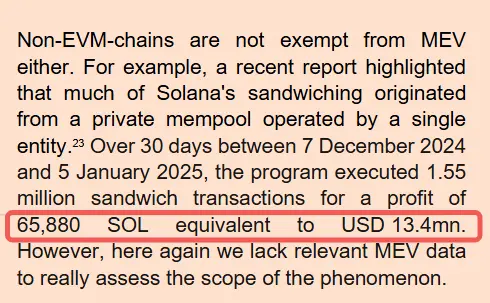

Et sur la chaîne, le MEV (valeur maximale extractible) superpose une couche de “glissement caché” :

- Le rapport de l'Autorité européenne des marchés financiers (ESMA) de 2025 indique que, seulement pendant les 30 jours entre décembre 2024 et janvier 2025, il y a eu 1,55 million de transactions de type “sandwich” pour un profit de 65 880 SOL (environ 13,4 millions de dollars) ; (esma.europa.eu)

- Les statistiques académiques montrent également des coûts de Gas associés de plus de cent mille attaques par mois, atteignant des millions de dollars.

Pour les traders ordinaires, tout cela représente une “perte d'exécution” en argent réel. (CoinDesk Data, CryptoCompare, The Defiant, CryptoRank, arXiv)

Si vous souhaitez comprendre comment se produisent les attaques MEV, vous pouvez consulter mon article “Analyse complète des attaques MEV sandwich : de l'ordre à l'échange éclair, la chaîne mortelle”, qui détaille comment une attaque MEV a causé une perte de 215 000 dollars pour un trader.

2.3 Avoir la technologie, mais manquer de “principes de sauvegarde” : transformer le “meilleur prix” en une promesse vérifiable.

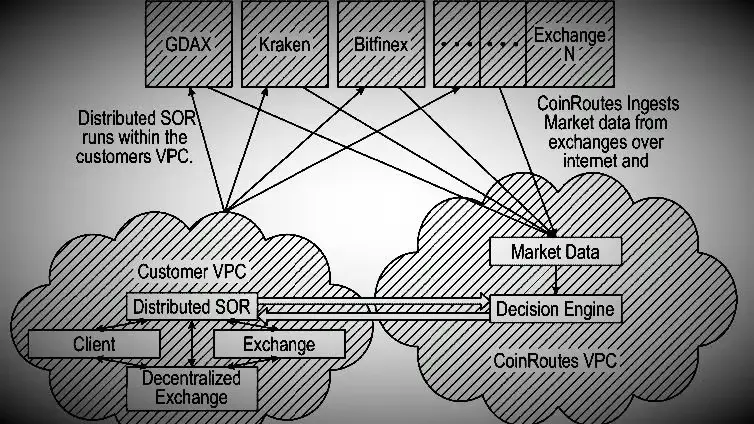

La bonne nouvelle est que le marché a déjà développé certaines technologies natives de “autocuration” :

- L'agrégation et le routage intelligent (comme 1inch, Odos) vont scanner plusieurs pools/chaînes, découper les ordres et inclure le Gas et le slippage dans le “coût réel de la transaction”, cherchant à obtenir un meilleur “prix net” ; (portal.1inch.dev, blog.1inch.io)

- Les « bandes de prix de fusion optimales » privées (comme RealPrice/CBBO de CoinRoutes) combinent en temps réel la profondeur et les frais de dizaines de lieux en un « prix net de référence négociable et facturé », et ont même été introduites par Cboe pour des indices et des benchmarks. Tout cela prouve que : « trouver un meilleur prix » est techniquement faisable. (Cboe Global Markets, Cboe, coinroutes.com)

Mais la mauvaise nouvelle est qu'il n'y a pas de ligne de base pour “interdiction de pénétration” ; ces outils sont simplement choisis volontairement, la plateforme peut tout à fait ne pas vérifier ou comparer et exécuter votre ordre “sur place”.

Dans les valeurs mobilières traditionnelles, la meilleure exécution est déjà inscrite comme une obligation de conformité - il ne s'agit pas seulement du prix, mais aussi de peser la vitesse, la probabilité de conclusion, les frais/remises, et de procéder à une évaluation de la qualité d'exécution “régulière et stricte” ; c'est l'esprit de la règle FINRA 5310. Introduire ce “principe + vérifiable” dans la cryptographie est la véritable étape clé pour transformer le slogan “un meilleur prix ne peut pas être ignoré” en un engagement. (FINRA)

Une phrase :

Plus le marché de la cryptographie est fragmenté, 24/7 et dérivé, plus les gens ordinaires ont besoin d'une règle de base : “il ne faut pas ignorer les meilleurs prix publics”.

Il n'est pas nécessaire de reproduire les détails techniques des actions américaines ; mais au moins, il faut élever l'obligation de “ne pas pénétrer” en une obligation explicite, exigeant que la plateforme fournisse soit un meilleur prix net, soit des raisons et des preuves vérifiables. Lorsque le “meilleur prix” devient un engagement public vérifiable et responsable, les pertes injustes causées par les “inscriptions” ont vraiment une chance d'être traitées.

3 La règle d'interdiction de transaction par contournement (Trade-Through Rule) peut-elle vraiment être appliquée dans le monde des cryptomonnaies ?

Réponse courte : Oui, mais cela ne peut pas être appliqué de manière rigide.

Copier la version mécanique du “NBBO+SIP+Routing Obligatoire” des actions américaines ne fonctionne presque pas dans la crypto-monnaie ; mais élever “ne pas ignorer les prix publics plus avantageux” au rang d'obligation principielle, accompagné de preuves d'exécution vérifiables et d'une fourchette de prix fusionnée sur le marché, est tout à fait réalisable, et il existe déjà des “produits semi-finis” qui circulent dans le grand public.

3.1 Première étape : regarder la réalité : pourquoi le monde des cryptomonnaies est-il difficile ?

Les principaux points difficiles sont trois :

- Il n'y a pas de “plateforme unifiée” (SIP/NBBO). La raison pour laquelle le marché boursier américain peut éviter la pénétration est que toutes les bourses alimentent les données dans le processeur d'informations sur les titres (SIP), et tout le marché dispose d'un “même étalon” pour le meilleur prix d'achat et de vente national (NBBO) ; alors que les cryptomonnaies n'ont pas de prix officiel, les prix sont fragmentés en de nombreuses “îles d'information”. (Les données du marché Reg NMS et les bandes combinées ont été perfectionnées de 2004 à 2020.) (Federal Register, Commission des valeurs mobilières des États-Unis)

- La finalité de règlement est différente. Bitcoin utilise souvent “6 confirmations” pour être relativement sûr ; Ethereum PoS dépend de la finalité d'epoch, nécessitant un certain temps pour “clouer” les blocs. Lorsque vous définissez “devises protégées pouvant être exécutées immédiatement”, la signification et le délai de “exécutable/final” sur la chaîne doivent être clarifiés. ( Bitcoin Wiki, ethereum.org )

- Extrêmement fragmenté + produits dérivés dominants. Rien que CoinGecko suit plus de 1 300 bourses, le classement des spots de CMC compte en moyenne ~250 bourses ; en tenant compte des DEX et des chaînes de niche, les chaînes en amont et en aval sont encore plus fragmentées. Les produits dérivés représentent en permanence 2/3 à 3/4 du volume d'échanges, la volatilité est amplifiée par l'effet de levier, les “pinning” et les déviations instantanées sont plus fréquentes. (CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)

3.2 Deuxième étape : regarder les opportunités : les “pièces” prêtes sont déjà en mouvement.

Ne laissez pas vous effrayer par le “pas de bande de prix officielle” - un embryon de “bande de prix de fusion” existe déjà dans le secteur.

- CoinRoutes RealPrice/CBBO : Combinez en temps réel la profondeur, les frais et les contraintes de volume de plus de 40 bourses pour créer un prix agrégé négociable ; Cboe a signé une licence exclusive dès 2020 pour les indices d'actifs numériques et les références. En d'autres termes, “router les prix dispersés vers un meilleur prix net” est techniquement mature. (Cboe Global Markets, PR Newswire)

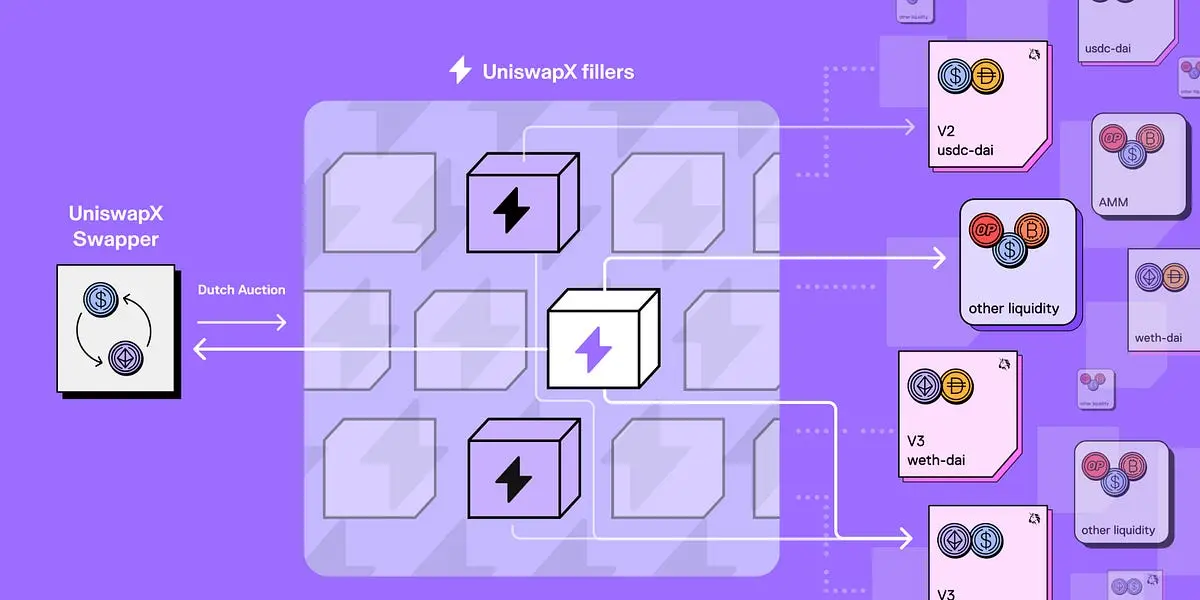

- Agrégateurs et routage intelligent (comme ci-dessus) : décomposer les ordres, chercher des chemins inter-pools/inter-chaînes, en tenant compte des frais de Gas et du slippage dans le coût réel de la transaction ; UniswapX utilise en outre des enchères/agrégation d'intentions pour la liquidité on-chain + off-chain, intégrant des coûts zéro en cas d'échec, une protection MEV, et des capacités inter-chaînes évolutives, poursuivant essentiellement “un prix net vérifiable meilleur”. (blog.1inch.io, portal.1inch.dev, documentation Uniswap )

3.3 Troisième étape, consultez les règles : ne forcez pas à créer “un bus”, établissez plutôt le “principe de base”.

Contrairement aux actions américaines, nous ne forçons pas la création d'un SIP mondial, mais avançons par étapes en trois niveaux :

- Principe de priorité (même cercle de conformité) : Établir une obligation claire de “ne pas percer le meilleur prix public/net” entre les plateformes/ courtiers/ agrégateurs conformes d'une seule juridiction. Qu'est-ce que le “prix net” ? Il ne s'agit pas seulement de regarder le prix nominal à l'écran, mais aussi de prendre en compte les frais, les commissions, le slippage, le Gas, et les coûts de réessai en cas d'échec. L'article 78 du MiCA de l'UE a déjà inscrit le “meilleur résultat” dans une liste légale (prix, coûts, vitesse, possibilité d'exécution et de règlement, échelle, conditions de garde, etc.) ; cette approche principielle peut tout à fait devenir l'ancre de “l'anti-percement cryptographique”. (esma.europa.eu, wyden.io)

- Prix de fusion sur le marché + Contrôle par échantillonnage : Les régulateurs reconnaissent plusieurs “prix de fusion/référence nette” privés comme l'une des bases de conformité, comme le RealPrice/CBBO mentionné précédemment ; l'essentiel n'est pas de désigner une “unique source de données”, mais d'exiger une méthodologie transparente, une divulgation complète, une explication des conflits, et d'effectuer des comparaisons aléatoires/contrôles externes. Cela évite à la fois la “domination d'une seule entreprise” et fournit aux praticiens une référence vérifiable claire. (Cboe Global Markets)

- “Preuve de meilleure exécution” et rapprochement périodique : la plateforme et le courtier doivent garder des traces : quels lieux/chemins ont été recherchés à ce moment-là, pourquoi abandonner un prix nominal plus avantageux (par exemple, incertitude de règlement, frais de Gas trop élevés), différence entre le prix net final conclu et l'estimation. En référence aux valeurs mobilières traditionnelles, la règle FINRA 5310 exige une évaluation de la qualité d'exécution “par ordre ou 'périodiquement et de manière stricte'” (au moins trimestrielle, par catégorie), la cryptographie devrait également adopter un niveau similaire d'auto-certification et de divulgation. (FINRA)

3.4 Quatrième étape : observer les frontières : l'innovation ne devrait pas être “bloquée”.

Le principe est “ne pas ignorer un prix public supérieur”, mais la voie de réalisation doit être techniquement neutre. C'est aussi l'enseignement de la réouverture de la table ronde Rule 611 aux États-Unis : même sur le marché boursier américain, qui est très concentré, la protection des ordres est en train d'être remise en question et il ne faut surtout pas appliquer un “one size fits all” dans le secteur des cryptomonnaies. ( Commission des valeurs mobilières des États-Unis, Sidley )

Alors, à quoi ressemblera la mise en œuvre ? Voici une image avec un fort “sens de l'opération” (imaginez) :

- Vous passez un ordre sur un CEX conforme / agrégateur. Le système interroge d'abord plusieurs lieux / plusieurs chaînes / plusieurs pools, appelle les prix de fusion privés comme référence, et prend en compte les frais, le slippage, le Gas et le temps d'achèvement prévu pour chaque chemin candidat ; si un chemin a un meilleur prix nominal mais que la finalité / les frais ne sont pas conformes, le système inscrit clairement les raisons et conserve des preuves.

- Le système choisit la voie avec un prix net global plus avantageux et pouvant être conclu rapidement (en divisant les ordres si nécessaire). Si cela ne vous a pas redirigé vers un meilleur prix net à ce moment-là, le rapport ultérieur affichera une lumière rouge, ce qui représente un point de risque de conformité, et si cela est vérifié, vous devrez l'expliquer ou même indemniser.

- Vous pouvez voir un rapport d'exécution clair : prix net optimal vs prix net réel, comparaison des chemins, glissement / frais estimés et réels, temps de transaction et finalité sur la chaîne. Même les novices les plus sensibles aux “épingles” peuvent en juger : ai-je été “sous-évalué sur place” ?

Enfin, clarifions le “point d'inquiétude” :

- “Il n'est pas nécessaire d'avoir un NBBO mondial ?” Ce n'est pas nécessaire. La MiCA a déjà appliqué le principe de “meilleure exécution” aux prestataires de services cryptographiques (CASP), en mettant l'accent sur des dimensions multiples telles que le prix, le coût, la rapidité, la possibilité d'exécution/settlement, etc. L'auto-certification et les contrôles aléatoires des actions américaines peuvent également être utilisés. En utilisant plusieurs bandes de prix combinées + des audits de rapprochement, on peut établir une “plage de consensus des prix”, plutôt que de forcer une “plage centrale”. (esma.europa.eu, FINRA)

- “Y a-t-il des glissements de prix malgré la présence de MEV sur la chaîne ?” C'est précisément le problème que des protocoles comme UniswapX (comme illustré ci-dessus) cherchent à résoudre : protection contre le MEV, coût zéro en cas d'échec, enchères inter-sources, et tenter de restituer autant que possible la marge que les “mineurs/ordonneurs” prennent, sous forme d'amélioration des prix. Vous pouvez le comprendre comme une “protection des commandes version technique”. (Documentation Uniswap, Uniswap)

En conclusion, en une phrase :

Dans le domaine des cryptomonnaies, la mise en œuvre de la “protection contre le contournement” ne consiste pas à copier les règles des machines des marchés boursiers américains, mais à s'ancrer sur des obligations de principe au niveau de MiCA/FINRA, en combinant le prix de fusion privé et la “preuve de meilleure exécution” vérifiable sur la chaîne. Nous commençons d'abord au sein de la même enceinte réglementaire avant de nous étendre progressivement. Tant que nous transformons la promesse que “le meilleur prix public ne peut être ignoré” en un engagement auditable et responsable, même sans un “bus mondial”, nous pourrons atténuer les dommages causés par les “pinning” et récupérer autant que possible l'argent qui revient aux petits investisseurs dans le système.

Conclusion|Transformer le “meilleur prix” d'un slogan en un système

Le marché de la cryptographie ne manque pas de codes intelligents, mais il manque une ligne de base que tout le monde doit respecter.

Interdire le trading de pénétration n'est pas destiné à entraver le marché, mais à clarifier les droits et responsabilités : la plateforme doit soit vous amener à un meilleur prix net, soit fournir des raisons et des preuves vérifiables. Ce n'est pas “limiter l'innovation”, c'est au contraire ouvrir la voie à l'innovation - lorsque la découverte des prix est plus équitable et que l'exécution est plus transparente, seules les technologies et les produits véritablement efficaces seront amplifiés.

Ne considérez plus “les épingles” comme le destin des marchés. Ce dont nous avons besoin, c'est d'un “protection des ordres” en version cryptographique, neutre sur le plan technologique, vérifiable et évoluant par étapes. Transformons “un meilleur prix” d'une possibilité en un engagement vérifiable.

Ce n'est que si les “meilleurs prix” ne sont pas ignorés que le marché des cryptomonnaies pourra être considéré comme mature.