Auteur : @BlazingKevin_, le chercheur chez Movemaker

Dans le marché des actifs cryptographiques, les traders rencontrent souvent deux types de problèmes typiques : d'une part, il existe un écart trop important entre le prix d'achat et le prix de vente du token cible ; d'autre part, après avoir soumis des ordres au prix du marché de grande taille, le prix des actifs subit des fluctuations violentes, entraînant un prix de transaction gravement dévié des attentes, générant des coûts de slippage élevés. Ces deux phénomènes sont tous deux causés par un même facteur fondamental : le manque de liquidité du marché. Le participant clé qui résout systématiquement ce problème est le teneur de marché.

La définition précise d'un teneur de marché est une entreprise de trading quantitatif professionnelle, dont l'activité principale consiste à soumettre de manière continue et simultanée des offres d'achat (Bid) et des offres de vente (Ask) de manière intensive autour du prix de marché actuel des actifs sur le carnet d'ordres de la bourse.

Leur fonction fondamentale est de fournir une liquidité continue au marché. Grâce à un comportement de cotation bilatérale, les teneurs de marché réduisent directement l'écart entre le prix d'achat et le prix de vente (Bid-Ask Spread) et augmentent la profondeur du carnet d'ordres. Cela garantit que les intentions d'achat et de vente des autres traders peuvent être immédiatement appariées à tout moment, permettant ainsi aux transactions d'être exécutées de manière efficace et à un prix équitable. En compensation de ce service, le profit des teneurs de marché provient de la petite différence de prix obtenue sur un volume massif de transactions, ainsi que des remboursements de frais que les bourses versent pour inciter à l'offre de liquidité.

Le marché du 1011 a placé le rôle des teneurs de marché au centre des discussions. Lorsque les prix connaissent des fluctuations extrêmes, une question clé se pose : les teneurs de marché ont-ils été déclenchés de manière passive par une liquidation en chaîne, ou ont-ils retiré activement leurs offres de liquidité en période de risque accru ?

Pour analyser les modèles de comportement des teneurs de marché dans des situations similaires, il est nécessaire de comprendre d'abord les principes fondamentaux de leur fonctionnement. Cet article vise à répondre de manière systématique aux quatre questions centrales suivantes :

- Quel est le modèle commercial sur lequel les market makers comptent pour réaliser des profits ?

- Quelles stratégies quantitatives les market makers adopteront-ils pour atteindre leurs objectifs commerciaux ?

- Quelles sont les mécanismes de contrôle des risques que les teneurs de marché mettent en place lorsque la volatilité du marché augmente et qu'il existe des risques potentiels ?

En clarifiant les questions ci-dessus, nous pourrons déduire plus clairement la logique de comportement et les trajectoires de décision des market makers dans le marché 1011.

Modèle de profit de base des teneurs de marché

1.1 Mécanisme de profit principal : capture de l'écart de prix et commission de liquidité

Pour comprendre le comportement des teneurs de marché sur le marché, il est d'abord nécessaire de connaître leur source de profit la plus fondamentale. Les teneurs de marché réalisent des bénéfices principalement grâce à deux éléments : capturer l'écart entre les prix d'achat et de vente et gagner des commissions pour la fourniture de liquidité à l'échange.

Pour illustrer ce mécanisme, nous construisons un modèle simplifié d'analyse du livre de commandes des contrats.

Supposons qu'il existe un livre de commandes dont la répartition des ordres d'achat et de vente est la suivante :

- Achats (Bids): Concentrés aux niveaux équivalents de $1000.0, $999.9, $999.8.

- Offres (Asks) : Distribuées de manière dense aux niveaux de prix $1000.1, $1000.2, $1000.3.

En même temps, nous avons défini les paramètres de marché suivants :

- Frais de transaction unilatéraux: 0,02%

- Commission de retour pour les ordres en attente : 0,01%

- Incrément de prix minimum : $0.1

- Écart actuel (Spread): La différence entre le meilleur prix d'achat ($1000.0) et le meilleur prix de vente ($1000.1) est de $0.1.

1.2 Analyse des processus de transaction et des coûts-bénéfices

Maintenant, nous allons décomposer le processus de profit des market makers à travers un cycle de transaction complet.

Étape 1 : L'ordre d'achat du market maker est exécuté de manière passive (Taker Sells)

Source : Movemaker

- Événement: Un trader (Taker) sur le marché vend un contrat au prix du marché, cet ordre est exécuté contre le meilleur ordre d'achat à prix limité sur le carnet de commandes, c'est-à-dire l'ordre d'achat placé par le market maker au prix de $1000.0.

- Coût nominal: D'après les enregistrements de transactions, il semble que le teneur de marché ait établi une position longue sur un contrat à un prix de 1000,0 $.

- Coût effectif: Cependant, puisque le teneur de marché est le fournisseur de liquidité (Maker), cette transaction n'a non seulement aucun frais, mais permet également de recevoir un remboursement de 0,01% de la bourse. Dans cet exemple, le montant du remboursement est de $1000.0 * 0,01% = $0.1. Ainsi, le flux de trésorerie réel (coût effectif) pour le teneur de marché établissant cette position longue est : $1000.0 ( coût nominal ) - $0.1 ( remboursement ) = $999.9.

Étape deux : les ordres de vente des teneurs de marché sont exécutés de manière passive (Taker Buys)

- Événement : Un trader sur le marché (Taker) achète un contrat au prix du marché, cet ordre est exécuté avec le meilleur ordre de vente à prix limité sur le carnet de commandes, c'est-à-dire l'ordre de vente que le market maker a placé à $1000.1. Cette action a liquidé la position longue que le market maker avait établie à l'étape un.

- Revenu nominal : Les enregistrements de transactions montrent que le market maker a vendu à un prix de 1000,1 $.

- Revenu Effectif : De même, en tant que fournisseur de liquidité, le teneur de marché obtient à nouveau une commission de 0,01 % sur cette transaction de vente, soit un montant de $1000.1 * 0,01 % ≈ $0.1. Ainsi, le flux de trésorerie réel (revenu effectif) du teneur de marché à la clôture est : $1000.1 ( revenu nominal ) + $0.1 ( commission ) = $1000.2.

1.3 Conclusion : Composition du profit réel

Le profit total par transaction pour le teneur de marché en complétant un cycle complet d'achat et de vente est :

Revenu total = Revenu effectif - Coût effectif = $1000.2 - $999.9 = $0.3

Il en ressort que le véritable profit des teneurs de marché n'est pas seulement l'écart nominal de $0.1 visible sur le carnet de commandes. La composition de leur véritable profit est :

Profit réel = Écart nominal + Remise sur les ordres d'achat + Remise sur les ordres de vente

$0.3=$0.1+$0.1+$0.1

Ce modèle, qui consiste à accumuler de petits profits grâce à d'innombrables répétitions du processus susmentionné dans le trading à haute fréquence, constitue le modèle de profit le plus fondamental et le plus central de l'activité des teneurs de marché.

Stratégies dynamiques et exposition au risque des market makers

2.1 Défis du modèle de profit : variations de prix directionnelles

Le modèle de profit de base mentionné précédemment repose sur l'hypothèse que le prix du marché fluctue dans une fourchette étroite. Cependant, lorsque le marché connaît un mouvement unidirectionnel clair, ce modèle sera confronté à de sérieux défis, exposant ainsi les market makers à un risque fondamental - le risque de sélection adverse.

La sélection inversée fait référence au fait que, lorsque de nouvelles informations entrent sur le marché et entraînent un changement de la valeur équitable des actifs, les traders informés choisissent de traiter sélectivement avec les offres des teneurs de marché qui n'ont pas encore été mises à jour et qui se trouvent à des niveaux de prix “incorrects”, ce qui conduit les teneurs de marché à accumuler des positions défavorables.

2.2 Analyse de la scène : choix de stratégies pour faire face à la baisse des prix

Pour illustrer concrètement, nous poursuivons notre modèle d'analyse précédent et introduisons un événement de marché : le prix juste de l'actif a chuté rapidement à $1000 jusqu'à $998.0.

Supposons qu'un market maker ne détienne qu'un contrat long établi lors d'une transaction précédente, dont le coût effectif est de 999,9 $. Si le market maker ne prend aucune mesure, son ordre d'achat placé autour de 1000,0 $ constituera une opportunité de profit sans risque pour les arbitragistes. Par conséquent, dès qu'un mouvement directionnel des prix est détecté, le market maker doit réagir immédiatement, la première action étant de retirer activement tous les ordres d'achat proches de l'ancien prix du marché.

À ce moment-là, les teneurs de marché font face à un choix stratégique, principalement trois solutions de réponse :

- Option 1 : Clôturer immédiatement pour réaliser la perte Le market maker peut choisir de vendre immédiatement son contrat long à prix du marché. Supposons que la transaction se fasse à $998.0, le market maker devra payer des frais de transaction de 0,02 %.

Perte=( coût efficace−prix de sortie ) + frais de prise de commande

Perte=($999.9−$998.0)+($998.0×0.02%)≈$1.9+$0.2=$2.1

L'objectif de ce plan est d'éliminer rapidement l'exposition au risque, mais il entraînera immédiatement une perte certaine.

- Option 2 : Ajuster le prix et rechercher un meilleur prix de sortie Le teneur de marché peut abaisser son prix de vente à proximité du nouveau prix juste du marché, par exemple $998,1. Si cet ordre de vente est exécuté, le teneur de marché recevra une commission en tant que partie qui a passé l'ordre.

Perte=( Coût efficace− Prix de sortie )− Remise sur commande

Perte=($999.9−$998.1)−($998.1×0.01%)≈$1.8−$0.1=$1.7

Ce plan vise à sortir d'une position avec des pertes moindres.

- Option 3 : Élargir l'écart de prix, gérer les positions existantes Les teneurs de marché peuvent adopter une stratégie de cotation asymétrique : ajuster le prix de vente à un niveau relativement peu attrayant (comme dans le graphique $998.8), tout en plaçant de nouveaux ordres d'achat à un niveau inférieur (comme $998.0 et $997.9).

L'objectif de cette stratégie est de gérer et de réduire le coût moyen des positions existantes par le biais de transactions ultérieures.

2.3 Exécution de la stratégie et gestion des risques de stock

Supposons que dans une structure de marché de “market maker unique”, en raison de son pouvoir de tarification absolu, le market maker choisira très probablement l'option trois pour éviter de réaliser immédiatement une perte. Dans cette option, puisque le prix de vente ($998.8) est bien supérieur au prix équitable ($998.0), sa probabilité de transaction est relativement faible. En revanche, un ordre d'achat plus proche du prix équitable ($998.0) a plus de chances d'être exécuté par les vendeurs sur le marché.

Étape 1 : Réduire le coût moyen en augmentant la détention

- Événement : L'ordre d'achat à $998.0 émis par le market maker a été exécuté.

- Coût effectif de la nouvelle position : $998.0 - (998.0×0.01%)≈$997.9

- Position totale mise à jour : Les market makers détiennent maintenant deux contrats longs, dont le coût total effectif est de 999,9 + 997,9 = 1997,8.

- Coût moyen mis à jour : 1997,8 $ / 2 = 998,9 $

Étape 2 : Ajustement du prix basé sur le nouveau coût

Grâce à l'opération ci-dessus, le market maker a réussi à réduire le point d'équilibre de sa position longue de $999,9 à $998,9. Sur la base de ce coût de référence plus bas, le market maker peut désormais rechercher des opportunités de vente de manière plus agressive. Par exemple, il peut considérablement abaisser son prix de vente de $998,8 à $998,9, tout en atteignant l'équilibre, en réduisant l'écart de prix de $1,8 ($999,8 - $998.0) à $0,8 ($998,8 - $998.0) pour attirer les acheteurs.

2.4 Limites des stratégies et exposition aux risques

Cependant, cette stratégie d'amortissement des coûts par l'augmentation des positions présente des limites évidentes. Si le prix continue de baisser, par exemple de $1000 à 900 $, les teneurs de marché seront contraints d'augmenter continuellement leurs positions en cas de pertes continues, ce qui amplifie de manière significative leur risque de stock. À ce moment-là, l'élargissement continu des spreads entraînera un arrêt complet des transactions, créant un cercle vicieux, conduisant finalement à des liquidations forcées avec des pertes énormes.

Cela soulève une question plus profonde : comment les teneurs de marché définissent-ils et quantifient-ils le risque ? Quels sont les facteurs clés associés à différents niveaux de risque ? Les réponses à ces questions sont essentielles pour comprendre leur comportement dans des marchés extrêmes.

Facteurs de risque clés et élaboration de stratégies dynamiques

Le modèle de profit des teneurs de marché consiste essentiellement à assumer des risques spécifiques en échange de rendements. Les pertes qu'ils subissent proviennent principalement d'un écart important et défavorable des prix des actifs par rapport à leurs positions de portefeuille sur une courte période. Par conséquent, comprendre leur cadre de gestion des risques est la clé pour analyser leur logique comportementale.

3.1 Identification et quantification des risques clés

Les risques auxquels sont confrontés les market makers peuvent être résumés en deux facteurs clés interconnectés :

- Volatilité du marché : C'est le principal facteur de risque. L'accentuation de la volatilité signifie que la probabilité et l'ampleur des écarts par rapport à la moyenne actuelle augmentent, menaçant directement la valeur des stocks des teneurs de marché.

- Vitesse de retour à la moyenne : C'est le deuxième facteur clé. Après un écart de prix, la capacité à revenir à un niveau d'équilibre dans un court laps de temps détermine si le teneur de marché peut finalement réaliser un profit en lissant les coûts ou s'il sera en proie à des pertes continues.

Un indicateur clé observable pour évaluer la possibilité de retour à la moyenne est le volume des échanges. Dans l'article publié par l'auteur le 22 avril de cette année, intitulé “Revue de l'aggravation des divergences sur le marché : transformation du rebond en renversement ou deuxième distribution dans un marché baissier ?”, il est fait mention de la théorie des billes dans le carnet de commandes. Les ordres à différents prix, en fonction de leur volume, forment une couche de verre d'épaisseur inégale, et le marché fluctuant ressemble à une bille. Nous pouvons considérer les ordres limités à différents niveaux de prix dans le carnet de commandes comme des “couches d'absorption de liquidité” de différentes épaisseurs.

Les fluctuations de prix à court terme du marché peuvent être considérées comme une bille de force d'impact. Dans un environnement de faible volume de transactions, la force d'impact est plus faible, et les prix sont généralement limités à des mouvements étroits entre les couches de liquidité les plus denses. En revanche, dans un environnement de volume de transactions élevé, la force d'impact augmente, suffisamment pour percer plusieurs couches de liquidité. Les couches de liquidité consommées sont difficiles à reconstituer instantanément, surtout dans un marché unidirectionnel, ce qui peut entraîner un mouvement continu des prix dans une direction, réduisant ainsi la probabilité de retour à la moyenne. Par conséquent, le volume de transactions par unité de temps est un indicateur proxy efficace pour mesurer l'intensité de cette force d'impact.

3.2 Paramétrage dynamique des stratégies basé sur l'état du marché

En fonction de la volatilité à différentes échelles de temps (intraday vs. quotidien), les teneurs de marché ajustent dynamiquement leurs paramètres stratégiques pour s'adapter à différents environnements de marché. Leur stratégie de base peut être résumée par les états typiques suivants :

- Dans un marché stable , lorsque la volatilité intrajournalière et quotidienne des prix est faible, la stratégie des teneurs de marché sera très agressive. Ils utiliseront de gros ordres avec des écarts très étroits , visant à maximiser la fréquence des transactions et la part de marché afin de capturer le plus de volumes possible dans un environnement à faible risque.

- Dans un marché de fluctuations dans une fourchette, lorsque les prix présentent des caractéristiques de forte volatilité intrajournalière mais de faible volatilité journalière, les teneurs de marché ont une haute confiance dans le retour à la moyenne à court terme des prix. Par conséquent, ils élargissent l'écart pour obtenir un profit unitaire plus élevé tout en maintenant une grande taille de commande, afin d'avoir suffisamment de “munitions” pour lisser les coûts lors des fluctuations de prix.

- Dans un marché tendance , lorsque les prix fluctuent de manière stable au cours de la journée, mais présentent une tendance unidirectionnelle claire, l'exposition au risque des teneurs de marché augmente considérablement. À ce moment-là, la stratégie devient défensive. Ils adoptent des écarts très étroits avec des ordres de petite taille , dans le but de réaliser des transactions rapidement pour capter la liquidité et pouvoir sortir rapidement avec une perte lorsque la tendance est défavorable à leur inventaire, évitant ainsi de s'opposer à la tendance à long terme.

- Dans un marché extrêmement volatil (état de crise), lorsque la volatilité intra-jour et journalière des prix s'intensifie considérablement, la gestion des risques des teneurs de marché est primordiale. Les stratégies deviennent extrêmement conservatrices, ils élargissent considérablement les spreads et utilisent de petits ordres, afin de gérer le risque de portefeuille de manière très prudente. Dans cet environnement à haut risque, de nombreux concurrents peuvent se retirer, laissant plutôt des opportunités potentielles aux teneurs de marché capables de gérer les risques.

3.3 Le cœur de l'exécution de la stratégie : découverte des prix équitables et établissement des écarts de prix

Quelle que soit l'état du marché, l'exécution de la stratégie de market maker repose sur deux tâches principales : déterminer le prix équitable et établir l'écart optimal.

- Déterminer le prix équitable C'est une question complexe qui n'a pas de réponse unique et correcte. Si le modèle est erroné, les devis des teneurs de marché seront “mangés” par des traders mieux informés, entraînant une accumulation systématique de positions de perte. Les méthodes de base courantes incluent l'utilisation de prix indiciels en agrégeant plusieurs échanges, ou en prenant le prix moyen des meilleures offres d'achat et de vente actuelles. En fin de compte, quel que soit le modèle utilisé, les teneurs de marché doivent s'assurer que leurs devis sont compétitifs sur le marché et capables d'écouler efficacement leur inventaire. Maintenir de grandes positions unidirectionnelles à long terme est la principale raison des pertes importantes.

- Définir l'écart optimal La difficulté de définir l'écart de prix est même plus élevée que de découvrir le prix juste, car il s'agit d'un processus dynamique et de jeu multilatéral. Réduire l'écart de manière trop agressive peut entraîner un “piège d'équilibre concurrentiel” : bien que cela puisse permettre de capturer la position de meilleur prix, la marge bénéficiaire est compressée, et dès qu'il y a un mouvement de prix, il est très facile d'être devancé par les arbitragistes. Cela exige que les teneurs de marché construisent un cadre quantitatif plus intelligent.

3.3 Le cœur de l'exécution de la stratégie : découverte des prix équitables et établissement des écarts de prix

Quel que soit l'état du marché, l'exécution de la stratégie des teneurs de marché s'articule autour de deux tâches clés : déterminer le prix juste et établir l'écart optimal.

- Déterminer le juste prix C'est une question complexe qui n'a pas de réponse unique correcte. Si le modèle est incorrect, les cotations du market maker seront « mangées » par des traders mieux informés, ce qui entraînera une accumulation systématique de positions déficitaires. Les méthodes de base courantes incluent l'utilisation d'indices de prix agrégés provenant de plusieurs bourses, ou la prise du prix médian entre les meilleurs prix d'achat et de vente actuels. En fin de compte, quel que soit le modèle utilisé, le market maker doit s'assurer que ses cotations sont compétitives sur le marché et peuvent efficacement liquider les stocks. Détenir à long terme de grandes positions unidirectionnelles est la principale raison des pertes importantes.

- Définir l'écart optimal La difficulté de définir l'écart est même plus élevée que celle de découvrir le prix juste, car il s'agit d'un processus dynamique et de jeux à plusieurs parties. Réduire l'écart de manière trop agressive peut entraîner un “piège d'équilibre concurrentiel” : bien que cela puisse occuper la position de meilleur prix, la marge bénéficiaire est comprimée et dès qu'il y a un mouvement de prix, les arbitragistes peuvent facilement conclure des transactions en premier. Cela exige que les teneurs de marché construisent un cadre quantitatif plus intelligent.

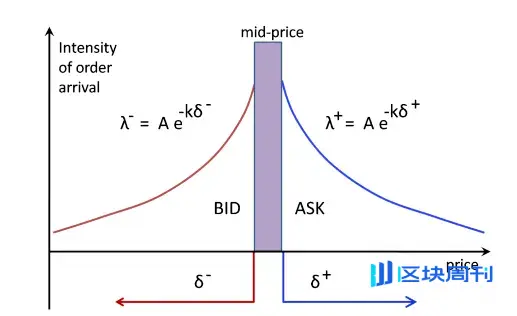

3.4 Un cadre de quantification des écarts de prix optimaux simplifié

Pour clarifier sa logique interne, nous citons un modèle simplifié construit par l'auteur David Holt sur Meduim, dans une hypothèse hautement idéalisée, pour dériver l'écart de prix optimal.

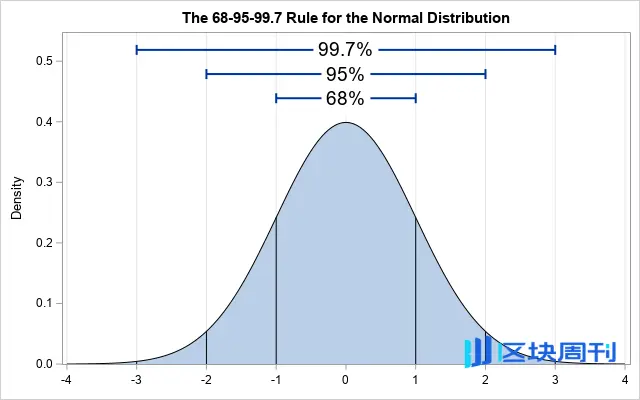

- A. Hypothèses clés et calcul de la volatilité Supposons que les prix du marché suivent une distribution normale à court terme, en utilisant un intervalle d'échantillonnage de 1 seconde, et en examinant les données d'échantillon des 60 dernières secondes. Après calcul, l'écart type des prix marqués par rapport au prix moyen du marché dans cet échantillon est de (σ) est de $0.4. Cela signifie qu'environ 68 % du temps, le prix de la seconde suivante sera compris dans l'intervalle [moyenne - $0.4, moyenne + $0.4].

Source : Idrees

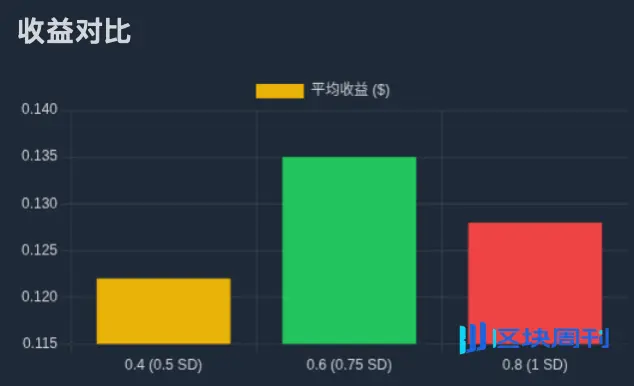

- B. Écart de prix associé, probabilité et rendement attendu Sur cette base, nous pouvons déduire la probabilité que différents écarts de prix soient exécutés et calculer leur rendement attendu. Par exemple, si nous définissons un écart de $0.8 (c'est-à-dire passer des ordres de $0.4 de chaque côté de la moyenne), le prix doit fluctuer d'au moins un écart type pour atteindre les ordres, dont la probabilité est d'environ 32 %. Supposons que chaque exécution puisse capturer la moitié de l'écart de prix ($0.4), le rendement attendu par période de temps est d'environ $0.128 (32% × $0.4).

Source : Zhihu

- C. Recherche de la solution optimale En effectuant des calculs itératifs sur différents écarts de prix, on peut constater : écart de prix $0.2 rendement attendu d'environ $0.08 ; écart de prix $0.4 rendement attendu d'environ $0.122 ; écart de prix $0.6 rendement attendu d'environ $0.135 ; écart de prix $0.8 rendement attendu d'environ $0.128. La conclusion est que dans ce modèle, l'écart de prix optimal est de $0.6, c'est-à-dire passer un ordre à un emplacement à environ 0.75σ( de la moyenne à $0.3 ), ce qui permet de maximiser le rendement attendu.

Source : Movemaker

3.5 De modèles statiques à une réalité dynamique : gestion des risques sur plusieurs horizons temporels

Le défaut fatal du modèle ci-dessus est qu'il suppose que la moyenne reste constante. Dans le marché réel, la moyenne des prix dérive au fil du temps. Par conséquent, les market makers professionnels doivent adopter une stratégie hiérarchique multi-temporelle pour gérer les risques.

Le cœur de la stratégie réside dans l'utilisation d'un modèle quantitatif pour établir l'écart de prix optimal au niveau microscopique (à la seconde), tout en surveillant la dérive des moyennes de prix et les changements de la structure de volatilité au niveau intermédiaire (à la minute) et au niveau macro (à l'heure/jour). Lorsque la moyenne subit un déplacement, le système recalibre dynamiquement l'axe central de toute la plage de cotation et ajuste en conséquence les positions de stock.

Ce modèle en couches conduit finalement à un ensemble de règles dynamiques de contrôle des risques :

- Lorsque la volatilité par seconde augmente, élargissez automatiquement l'écart de prix.

- Lorsque la volatilité à moyen terme augmente, réduisez la taille des ordres individuels, mais augmentez le niveau des ordres, en répartissant les stocks sur une plage de prix plus large.

- Lorsque la tendance de long terme est opposée à la direction de la position de stock, il convient d'intervenir activement, comme réduire davantage la taille des ordres en attente, voire suspendre la stratégie, afin de prévenir les risques systémiques.

Mécanisme de gestion des risques et stratégies avancées

4.1 Gestion des risques de stock dans le market making à haute fréquence

Le modèle de stratégie dynamique mentionné précédemment appartient à la catégorie du market making haute fréquence. L'objectif principal de ce type de stratégie est de maximiser le profit attendu en définissant des offres d'achat et de vente optimales via des algorithmes, tout en gérant précisément le risque d'inventaire.

Le risque de stock est défini comme le risque d'un teneur de marché d'être exposé à des fluctuations de prix défavorables en raison de la détention de positions nettes longues ou courtes. Lorsqu'un teneur de marché détient un stock long, il fait face au risque de perte si les prix diminuent ; inversement, lorsqu'il détient un stock court, il fait face au risque de perte si les prix augmentent. Gérer efficacement ce risque est la clé de la survie à long terme d'un teneur de marché.

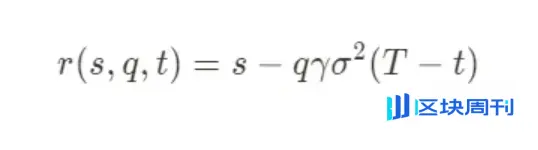

Des modèles quantitatifs professionnels, tels que le modèle Stoikov classique (Stoikov Model), nous fournissent un cadre mathématique pour comprendre sa logique de gestion des risques. Ce modèle vise à gérer activement le risque d'inventaire en calculant un “prix de référence” ajusté dynamiquement. Les cotations bilatérales des teneurs de marché s'articuleront autour de ce nouveau prix de référence, plutôt qu'autour du prix moyen statique du marché. Sa formule centrale est la suivante :

Les significations des différents paramètres sont les suivantes :

- r(s,q,t) : Le prix de référence ajusté dynamiquement, qui sert de référence centrale pour les devis des teneurs de marché.

- s : le prix du marché intermédiaire actuel.

- q : le stock actuel. S'il est long, il est positif, s'il est court, il est négatif.

- γ : paramètre d'évitement du risque. C'est une variable clé définie par le teneur de marché qui reflète sa préférence actuelle en matière de risque.

- σ : La volatilité des actifs.

- (T−t) : Temps restant avant la fin du cycle de transaction.

L'idée principale de ce modèle est que lorsque l'inventaire d'un market maker (q) s'écarte de son objectif (généralement zéro), le modèle ajuste systématiquement l'axe des offres pour inciter des transactions sur le marché qui ramèneraient son inventaire à l'équilibre. Par exemple, lorsque l'inventaire long (q>0) est détenu, les r(s,q,t) calculés par le modèle seront inférieurs au prix médian du marché s, ce qui signifie que le market maker abaissera globalement ses offres d'achat et de vente, rendant les ventes plus attrayantes et les achats moins attrayants, augmentant ainsi la probabilité de liquider l'inventaire long.

4.2 Paramètres d'évitement des risques (γ) et choix final de la stratégie

Le paramètre d'évitement du risque γ est le “régulateur” de l'ensemble du système de gestion des risques. Les teneurs de marché ajustent dynamiquement la valeur de γ en fonction d'un jugement global de l'état du marché (tels que les prévisions de volatilité, les événements macroéconomiques, etc.). Lorsque le marché est stable, γ peut être relativement bas, la stratégie étant axée sur la réalisation active des écarts de prix ; lorsque le risque du marché augmente, γ est relevé, rendant la stratégie extrêmement conservatrice, les offres s'écartant considérablement du prix intermédiaire pour réduire rapidement l'exposition au risque.

Dans des situations extrêmes, lorsque le marché présente des signaux de risque au plus haut niveau (par exemple, l'épuisement de la liquidité, un désancrage brutal des prix), la valeur de γ devient extrêmement élevée. À ce moment-là, la stratégie optimale calculée par le modèle pourrait consister à générer une offre qui s'écarte considérablement du marché, presque impossible à exécuter. En pratique, cela équivaut à une décision rationnelle : retirer temporairement et complètement la liquidité pour éviter des pertes catastrophiques dues à des risques de stock incontrôlables.

4.3 Stratégies complexes dans la réalité

Enfin, il convient de souligner que le modèle discuté dans cet article n'est qu'une explication de la logique fondamentale des teneurs de marché dans des hypothèses simplifiées. Dans un environnement de marché réel et hautement compétitif, les meilleurs teneurs de marché adopteront des combinaisons de stratégies beaucoup plus complexes et à plusieurs niveaux pour maximiser les profits et gérer les risques.

Ces stratégies avancées comprennent, mais ne se limitent pas à :

- Stratégie de couverture : Les teneurs de marché ne laissent généralement pas leur inventaire au comptant exposé au risque, mais prennent plutôt des positions opposées sur le marché des dérivés, tels que des contrats perpétuels, des contrats à terme ou des options, afin d'atteindre une neutralité Delta ou une gestion des expositions au risque plus complexe, transformant leur risque de direction des prix en d'autres facteurs de risque contrôlables.

- Exécution spéciale : Dans certains scénarios spécifiques, le rôle des teneurs de marché va au-delà de la fourniture passive de liquidité. Par exemple, après le TGE d'un projet, ils vendent une grande quantité de jetons sur une certaine période en utilisant des stratégies telles que le TWAP ( (prix moyen pondéré par le temps) ou le VWAP ) (prix moyen pondéré par le volume), ce qui constitue une source de profit importante.

1011 Analyse : Déclenchement des risques et choix inévitable des teneurs de marché

Sur la base du cadre d'analyse établi précédemment, nous pouvons maintenant procéder à une rétrospective des bouleversements du marché de 1011. Lorsque les prix présentent un mouvement unidirectionnel violent, le système interne de gestion des risques des teneurs de marché est inévitablement déclenché. Ce système peut être activé par une combinaison de plusieurs facteurs : la perte moyenne dans un cadre temporel donné dépasse le seuil prédéfini ; la position nette de l'inventaire est « remplie » par les contreparties sur le marché en très peu de temps ; ou après avoir atteint la limite maximale d'inventaire, il n'est pas possible d'éliminer efficacement la position, entraînant l'exécution automatique d'un programme de réduction de position.

5.1 Analyse des données : Effondrement structurel du carnet de commandes

Pour comprendre la véritable situation du marché à l'époque, nous devons analyser en profondeur la microstructure du carnet d'ordres. Le graphique suivant, provenant d'un outil de visualisation du carnet d'ordres, nous fournit des preuves :

!()https://img-cdn.gateio.im/webp-social/moments-330bd101ea006373060dec1821c4161c.webp[9]

Source : @LisaLewis469193

( Remarque : Pour maintenir la rigueur de l'analyse, veuillez considérer cette image comme une représentation typique de la situation du marché à l'époque )

Ce graphique illustre de manière intuitive l'évolution de la profondeur du carnet de commandes au fil du temps :

- Zone grise : représente la liquidité des ordres de vente, c'est-à-dire la somme totale des ordres à cours limité en attente de vente au-dessus du prix actuel.

- Zone bleue/noire : représente la liquidité d'achat, c'est-à-dire la somme des ordres à cours limité en attente d'achat sous le prix actuel.

À 5h13 du matin, moment précis marqué par la ligne rouge dans l'image, nous pouvons observer deux phénomènes inhabituels qui se produisent simultanément :

- Évaporation instantanée du soutien des ordres d'achat : une énorme “falaise” presque verticale est apparue dans la zone bleue en bas du graphique. Cette forme est complètement différente de la situation où les ordres d'achat sont consumés par un volume important de transactions - ce dernier devrait présenter une forme où la liquidité est progressivement et progressivement érodée. Et cette disparition verticale uniforme n'a qu'une seule explication raisonnable : un grand nombre d'ordres d'achat à prix limité ont été annulés de manière active, simultanée et en masse.

- La disparition synchronisée de la résistance des ventes : la zone grise en haut du graphique présente également une “falaise” presque identique. Un grand nombre d'ordres de vente à cours limité ont été retirés activement au même moment.

Cette série d'actions est appelée « retrait de liquidité » dans le jargon commercial. Elle marque le moment où les principaux fournisseurs de liquidité du marché (principalement des teneurs de marché) retirent presque simultanément leurs deux côtés de cotation en très peu de temps, transformant instantanément un marché apparemment riche en liquidité en un « vide de liquidité » extrêmement fragile.

5.2 Les deux phases de l'événement : du retrait actif à la formation d'un vide

Ainsi, le processus de chute brutale de 1011 peut être clairement divisé en deux phases logiques et progressives :

( Phase 1 : Exécution proactive et systématique d’atténuation des risques

Avant 5h13 du matin, le marché pourrait encore être dans un état de calme apparent. Mais à ce moment-là, un signal de risque clé a été déclenché - cela pourrait être une nouvelle macroéconomique inattendue, ou le modèle de risque en chaîne d'un protocole central (comme USDe/LSTs) a émis une alerte.

Après avoir reçu le signal, le système de trading algorithmique des meilleurs teneurs de marché a immédiatement exécuté le “programme d'évitement d'urgence” prédéfini. L'objectif de ce programme est unique : réduire au minimum son exposition au risque de marché dans les plus brefs délais, avant tout objectif de profit.

- Pourquoi annuler un ordre d'achat ? C'est la manœuvre défensive la plus cruciale. Le système des teneurs de marché anticipe qu'une pression de vente sans précédent est sur le point d'arriver. Si l'on ne retire pas immédiatement ses ordres d'achat, ceux-ci deviendront la “première ligne de défense” du marché, contraints de supporter une grande quantité d'actifs sur le point de chuter, entraînant ainsi des pertes catastrophiques en inventaire.

- Pourquoi annuler simultanément les ordres de vente ? Cela repose également sur des principes stricts de contrôle des risques. Dans un environnement où la volatilité est sur le point d'augmenter brusquement, conserver les ordres de vente présente également des risques (par exemple, le prix peut connaître une brève “fausse rupture” à la hausse avant une chute brutale, entraînant des ordres de vente exécutés trop tôt à des prix défavorables). Dans le cadre d'une gestion des risques de niveau institutionnel, le choix le plus sûr et le plus rationnel est de “vider toutes les cotations et de passer en mode d'observation”, jusqu'à ce que le marché retrouve une prévisibilité, puis de redéployer la stratégie en fonction des nouvelles conditions du marché.

) Deuxième étape : formation du vide de liquidité et chute libre des prix

Après 5h13 du matin, avec la formation de la “falaise” du carnet d'ordres, la structure du marché a subi une transformation fondamentale, entrant dans l'état que nous décrivons comme un “vide de liquidité”.

Avant une liquidation active, il peut être nécessaire d'exécuter un grand nombre d'ordres de vente pour faire baisser le prix du marché de 1 % afin d'épuiser les achats accumulés. Cependant, après la liquidation, comme la structure de support en dessous n'existe plus, il peut suffire d'un très petit nombre d'ordres de vente pour provoquer un impact de prix équivalent, voire plus intense.

Conclusion

Le krach de marché épique de 1011, son catalyseur et amplificateur directs, comme le montre le graphique, a été une grande retraite de liquidités proactive, massive et synchronisée exécutée par des teneurs de marché de premier plan. Ils ne sont pas les “coupables” ou les instigateurs du krach, mais ils sont les “exécuteurs” et “amplificateurs” les plus efficaces du krach. Par une action collective rationnelle, motivée par l'auto-préservation, ils ont créé un “vide de liquidité” extrêmement fragile, fournissant des conditions parfaites pour les ventes paniques ultérieures, la pression de décorrélation des protocoles et, finalement, les liquidations en chaîne des bourses centralisées.