Auteur : Frank, PANews

Bien que plus de dix jours se soient écoulés, la chute brutale du 11 octobre a encore laissé le marché sous le choc. Ce jour-là, le prix de nombreux jetons a frôlé la « zéro » en très peu de temps, avant de connaître une reprise violente de plusieurs milliers, voire dizaines de milliers de fois, ce qui a provoqué une panique extrême dans le marché.

À quel point cette chute historique a-t-elle été grave ? Quelles catégories (Narrative) de jetons ont été les plus touchées ? Derrière ces données de rebond impressionnantes, les « vraies » blessures du marché ont-elles déjà guéri ?

Plus important encore, le « manque de liquidité » supposé par le marché comme étant la véritable cause de cette crise est-il réellement en cause ? Afin d’éclaircir la vérité, PANews a analysé en détail les données de 430 paires de trading au comptant sur Binance, entre le 10 et le 20 octobre. Cet article dévoilera, à travers des données multidimensionnelles, la réalité derrière cette situation extrême.

L’analyse porte sur la situation du marché de 430 paires de trading au comptant sur Binance, entre le 10 et le 20 octobre.

Chute et « fausse » reprise : chute moyenne instantanée de 66 %, quelle est la véritable récupération du marché ?

D’un point de vue pratique, la forte variation des prix des jetons le 11 octobre est effectivement choquante. Ce jour-là, la chute moyenne de tous les jetons a atteint 66 %, avec 7 jetons ayant chuté de plus de 99 %, et 32 ayant chuté de plus de 90 %. Le nombre de jetons ayant chuté de plus de 50 % s’élève à 344, soit 80 %.

En termes de distribution, le plus grand nombre de jetons ont chuté entre 60 % et 90 %, avec un total de 272 jetons, représentant 63,2 %.

Après cette chute instantanée importante, de nombreux jetons ont créé un record de prix très bas en peu de temps, ce qui rend leur rebond ultérieur particulièrement exagéré. Par exemple, le rebond du point le plus bas de IOTX a atteint 1 230 900 % (le point le plus bas étant à 0,000001). De plus, certains jetons comme ENJ, ATOM, ANKR ont connu des rebonds dépassant mille fois. Le nombre de jetons ayant rebondi plus de 10 fois a également atteint 22, ce qui donne l’impression que le rebond après le point le plus bas est quelque peu déconnecté de la réalité. Selon PANews, du point le plus bas du 11 octobre jusqu’à la clôture du 20 octobre, la force de rebond moyenne de tous les jetons a atteint 5509 %.

Il est évident que ces chiffres ne reflètent pas entièrement la réalité. Ainsi, PANews a analysé une autre perspective en comparant les données de prix du 20 octobre avec celles de l’ouverture avant la chute du 11 octobre, afin de mieux refléter la véritable baisse du marché. Selon cette méthode, la baisse moyenne des prix après rebond par rapport aux prix d’avant la chute est d’environ 17,22 %, ce qui est nettement inférieur à la chute maximale de 66 % mentionnée précédemment, indiquant que la force de rebond est relativement significative. Parmi eux, de nombreux jetons ont même dépassé leur niveau de prix d’avant la chute, avec 26 jetons ayant dépassé leur prix d’ouverture du 11 octobre.

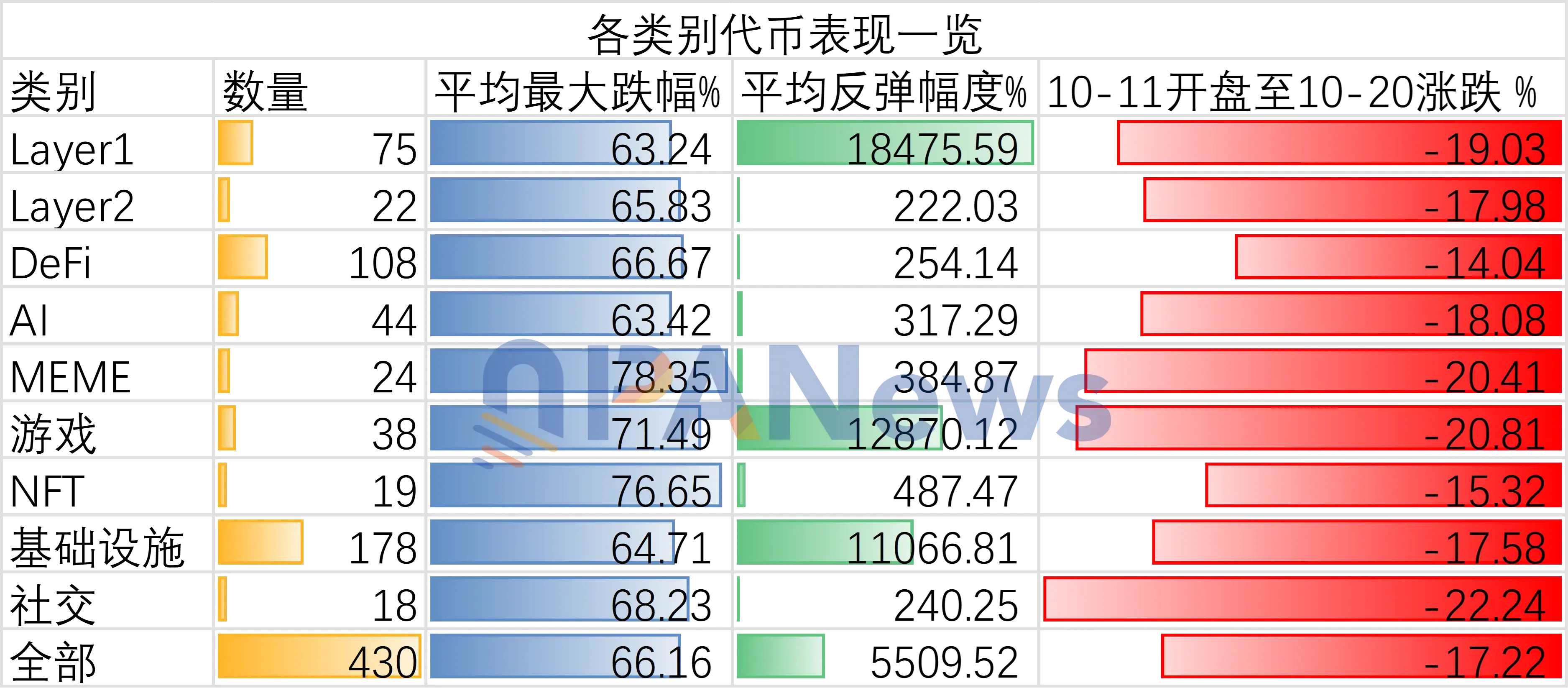

Analyse de la performance des secteurs : MEME devient « zone sinistrée », la chute indifférenciée pointe vers un problème de liquidité

En regardant les catégories de jetons, y a-t-il des résultats différents ?

Commençons par examiner la performance des blockchains.

Les blockchains de couche 1 ont enregistré une chute maximale moyenne d’environ 63 % le 11 octobre, ce qui n’est pas particulièrement avantageux par rapport à la chute globale. En revanche, après la reprise du 20 octobre, la baisse par rapport aux données d’ouverture du 11 octobre pour ces jetons est de 19 %, ce qui est inférieur à la moyenne. Autrement dit, les blockchains de couche 1 n’ont pas été aussi résistantes que d’habitude lors de cette chute, elles ont plutôt subi une baisse plus importante.

Les performances de la couche 2 sont similaires à celles de la couche 1, avec une chute maximale moyenne de 65,8 %, et une baisse de 17,98 % entre l’ouverture du 11 octobre et le 20 octobre, ce qui est également inférieur à la moyenne.

Globalement, les jetons de la DeFi et de l’Intelligence Artificielle (IA) ont mieux résisté que la moyenne. En termes de chute maximale moyenne, ces deux catégories sont à peu près au même niveau que la moyenne générale, avec une chute moyenne d’environ 63 % pour l’IA, ce qui est meilleur que la moyenne. De plus, entre l’ouverture du 11 octobre et le 20 octobre, la baisse des jetons de la DeFi est de 14 %, ce qui indique que leur rebond a été plus fort que la moyenne.

Parmi toutes les catégories, celles de MEME ont été les plus faibles, avec une chute maximale moyenne de 78 %, ce qui en fait la catégorie la plus volatile à l’époque. De plus, la baisse par rapport au prix d’ouverture du 11 octobre jusqu’au 20 octobre a atteint 20 %, ce qui montre que leur rebond n’a pas été suffisant. En combinant avec l’historique des précédentes crises extrêmes, il apparaît que la volatilité des jetons MEME est toujours très élevée, et leur vulnérabilité est amplifiée lors de telles fluctuations.

Dans l’ensemble, en regardant par catégorie, cette chute a montré que le marché a réagi de manière presque uniforme, aucune catégorie ne s’est distinguée lors de cette chute, et lors du rebond suivant, elles ont toutes maintenu des niveaux similaires. Cela suggère que les spéculations antérieures selon lesquelles cette chute aurait été causée par un manque de liquidité semblent avoir une certaine crédibilité.

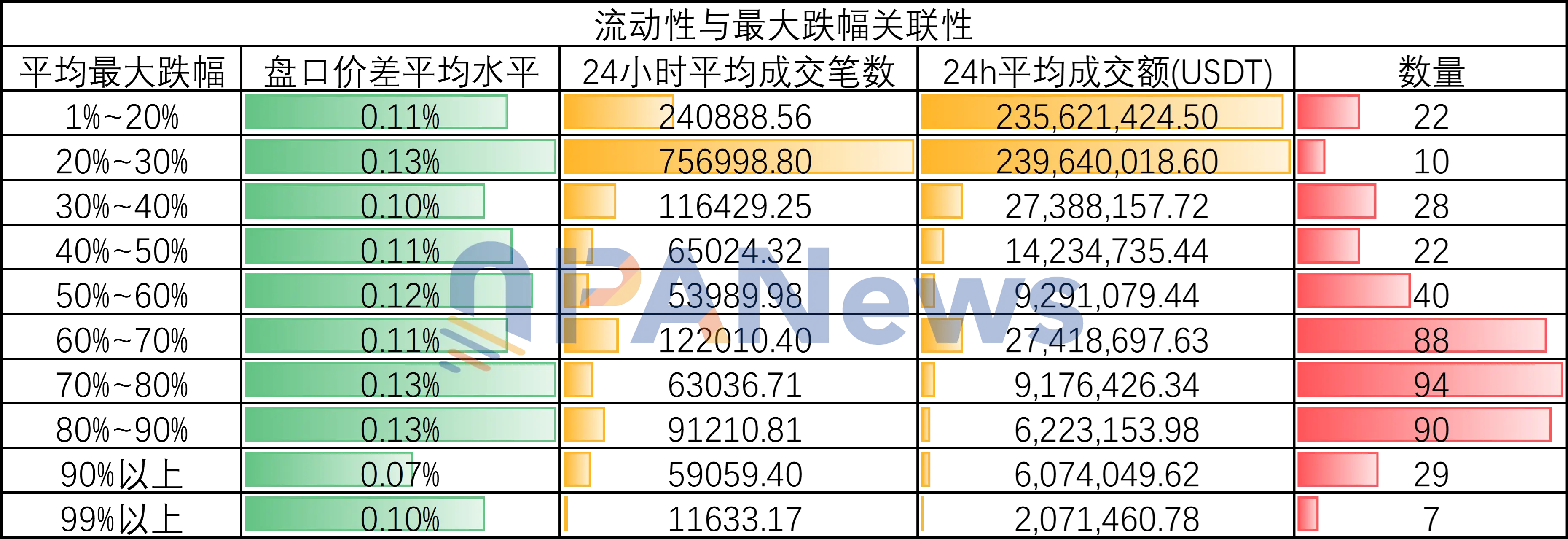

Analyse pour découvrir le « vrai coupable » : le volume de trading révèle une forte corrélation entre liquidité et chute

Pour vérifier si la liquidité est directement liée à la chute du 11 octobre, PANews a analysé plus en détail les données de liquidité de ces jetons. Par exemple, en regardant le Carnet d’ordres, la différence de prix entre l’offre et la demande, la moyenne des écarts de prix pour les jetons chutant de moins de 20 % le 11 octobre est d’environ 0,11 %, tandis que pour ceux chutant entre 70 % et 80 %, cette moyenne est d’environ 0,13 %.

Cependant, cette donnée présente aussi des limites, car parmi les jetons chutant de plus de 90 %, l’écart moyen du Carnet d’ordres n’était que de 0,07 %, ce qui pourrait s’expliquer par le fait qu’après la chute, les échanges sur ces jetons à forte volatilité ont été renforcés par des mesures des plateformes pour augmenter la liquidité (données du Carnet d’ordres du 20 octobre).

Mais une autre donnée révèle également une forte relation entre liquidité et cette chute. Selon les statistiques de PANews sur le nombre moyen de transactions et le volume moyen, les jetons avec un volume de transactions et un montant total plus élevés ont connu moins de fluctuations lors de la chute du 11 octobre.

En particulier, les jetons dont la chute est comprise entre 20 % et 30 % ont enregistré en moyenne 757 000 transactions en 24 heures, avec un volume total de 239 millions de dollars. À l’inverse, pour ceux chutant de plus de 90 %, le nombre moyen de transactions en 24 heures n’était que de 59 000, avec un volume quotidien d’environ 6 millions de dollars. Pour ceux chutant de plus de 99 %, le nombre de transactions quotidiennes est encore plus faible, avec seulement 11 600 transactions par jour, et un volume d’environ 2 millions de dollars. Comparé aux jetons chutant de moins de 30 %, la différence de volume d’échange est d’un ordre de grandeur.

En résumé, ces données sur le nombre de transactions et le volume traduisent mieux la demande du marché. Il apparaît clairement que cette chute historique est directement liée à la liquidité.

La récupération de l’énergie du marché : jusqu’où peut-on aller ?

Après la chute, il est pertinent de s’interroger sur la direction future.

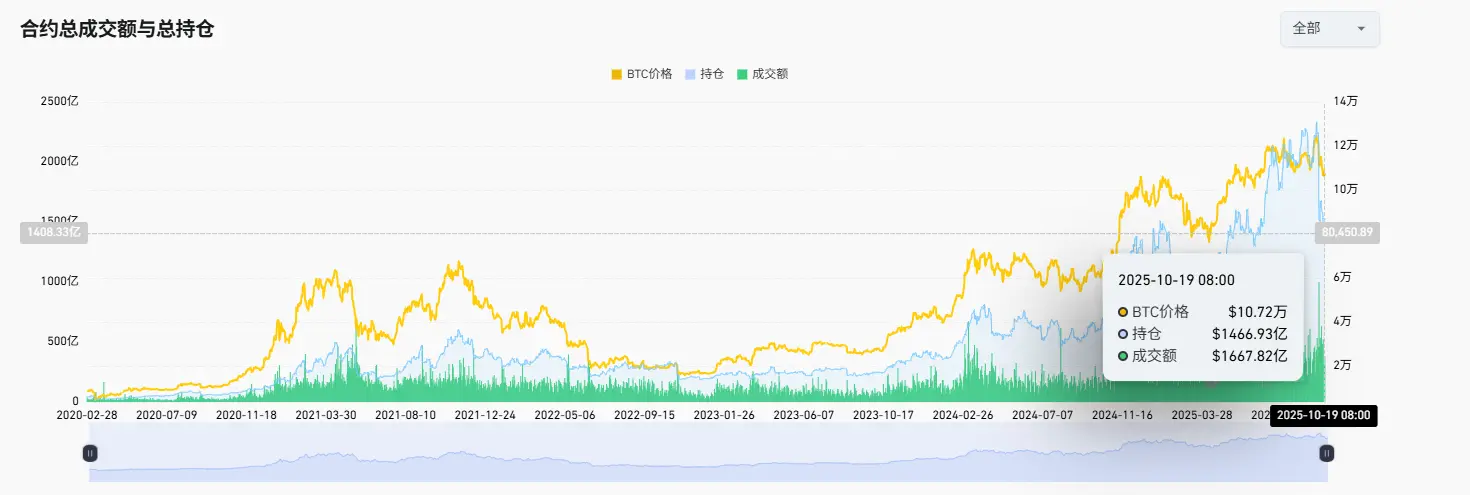

Tout d’abord, en regardant le montant des contrats ouverts, le marché a connu une forte baisse après cette chute. Selon Coinglass, le 8 octobre, le total des contrats ouverts atteignait un sommet historique de 233,5 milliards de dollars, mais le 19 octobre, ce chiffre était tombé à 146,6 milliards, soit une baisse de 37 %.

Cette baisse des positions est encore plus marquée sur certains jetons de référence. Par exemple, la position ouverte sur XRP et DOGE a diminué de plus de 65 %. D’une part, cette baisse indique que le marché a rapidement réglé le problème de levier excessif lors de cette purge. D’autre part, la forte baisse des positions ouvertes montre aussi que le marché reste incertain quant à l’évolution future, et qu’il adopte une attitude d’attentisme. Si cette situation perdure, cela pourrait aussi signifier qu’une période de calme s’installe.

De plus, l’indice de peur est à nouveau tombé sous 40 après cette chute, mais reste au-dessus de 20, ce qui indique que le marché n’est pas encore entré dans une panique extrême.

Concernant les Stablecoins, leur montant émis n’a pas cessé d’augmenter malgré la panique du marché. Au 21 octobre, le montant émis de Stablecoins atteignait 307,6 milliards de dollars, atteignant de nouveaux records. Selon CoinDesk, Citigroup voit dans les Stablecoins la principale force motrice de la prochaine croissance des cryptomonnaies.

En résumé, la chute du 11 octobre a été à la fois une purge généralisée du marché et une conséquence inévitable de la surchauffe précédente. Une analyse approfondie de cet événement exceptionnel peut nous donner quelques leçons. D’un côté, la cause ultime de cette chute éclair est le manque de liquidité. D’un autre côté, elle est également liée à un levier excessif sur le marché.

Après cette chute, le bon côté est que ce levier élevé a été brutalement éliminé, ce qui réduit la résistance à une éventuelle reprise (si le marché haussier doit continuer). La mauvaise nouvelle, c’est que le marché pourrait subir de graves dommages et mettre beaucoup de temps à se remettre. Quoi qu’il en soit, la principale leçon à tirer est que choisir des actifs avec une meilleure liquidité reste la meilleure stratégie pour éviter les risques.