Lors des cycles précédents, Andre Cronje, le fondateur de la blockchain Sonic (anciennement Fantom), était surnommé le « Roi de la DeFi ».

Aujourd’hui, ce roi du passé fait son retour, apportant une nouvelle paradigme de financement au marché crypto.

Dans un environnement de marché extrêmement prudent, Flying Tulip a réalisé le mois dernier une levée de fonds de près de 200 millions de dollars lors d’un tour de seed, et prévoit de lever 800 millions de dollars supplémentaires via une offre publique, portant la valorisation totale à 1 milliard de dollars.

Comment ont-ils réussi ?

Le dernier projet d’AC — Flying Tulip, se positionne comme « un marché financier on‑chain complet », visant à intégrer des fonctionnalités telles que la spot, le prêt, les contrats perpétuels, via un modèle unifié de risque et de tarification. Sur le plan technique, il met en avant un hybride AMM (Automated Market Maker) + carnet d’ordres, un ajustement de la volatilité pour le prêt, et une prise en charge cross-chain.

Plus simplement, leur objectif est de réutiliser le même « collatéral » dans différentes fonctions pour améliorer l’efficacité du capital.

L’innovation majeure du projet réside dans son mécanisme de financement réversible, c’est-à-dire un « financement non consommable », comprenant notamment :

- Droit de rachat on‑chain : La structure de financement de Flying Tulip inclut un mécanisme de « droit de rachat en chaîne » (on‑chain redemption right), permettant aux investisseurs privés et publics de racheter leur investissement initial en détruisant des tokens, sous certaines conditions. Ce droit, semblable à une option de vente perpétuelle, donne la possibilité de racheter au montant initial, créant une asymétrie de gains avec un potentiel de hausse illimité mais une perte limitée en cas de baisse.

- Mécanisme de rachat : exécuté via des smart contracts audités, avec un système de limitation de vitesse et de file d’attente pour assurer la solvabilité.

- Déploiement des fonds : les capitaux levés ne sont pas dépensés directement, mais placés dans des protocoles comme Aave, Ethena, Spark, générant environ 4 % de rendement annuel.

- Gestion de la trésorerie : une partie des fonds est investie dans des stratégies DeFi à faible risque ou des produits structurés, pour couvrir les coûts opérationnels et les rachats.

- Isolation des risques : la réserve de rachat est séparée des fonds opérationnels, garantissant la sécurité.

Ce modèle permet de maintenir l’intégrité des fonds levés, en utilisant les revenus générés pour soutenir l’exploitation, plutôt que de consommer le capital initial.

En termes d’incitation, le mode de rémunération de l’équipe de FT s’inspire ou adapte celui de plateformes décentralisées de trading comme hyperliquid, avec des mécanismes de récompense et de rachat :

- Aucune distribution initiale : l’équipe ne reçoit pas de tokens à l’origine, mais bénéficie des revenus issus des rachats effectués sur le marché public, financés par les revenus du protocole.

- Liens avec les revenus : la rémunération de l’équipe dépend entièrement de l’utilisation réelle du protocole et de ses performances à long terme.

- Rachats continus : tous les revenus (frais de transaction, marges de prêt, revenus de stablecoins, etc.) sont utilisés pour racheter et détruire des tokens.

- Transparence : le calendrier de rachat sera clairement défini, évitant la opacité des libérations de tokens dans les projets traditionnels.

- Offre fixe et mécanisme déflationniste : le total de FT est plafonné à 10 milliards de tokens, avec un ratio de 10 tokens par dollar de collatéral. Il n’y a pas d’inflation, et la déflation continue d’accroître la rareté du token et la valeur pour ses détenteurs.

L’essence de cette levée de fonds est que les investisseurs achètent une option de vente à long terme, leur permettant de racheter leur capital initial à tout moment, tandis que le projet s’appuie sur des revenus passifs à faible risque pour assurer son fonctionnement.

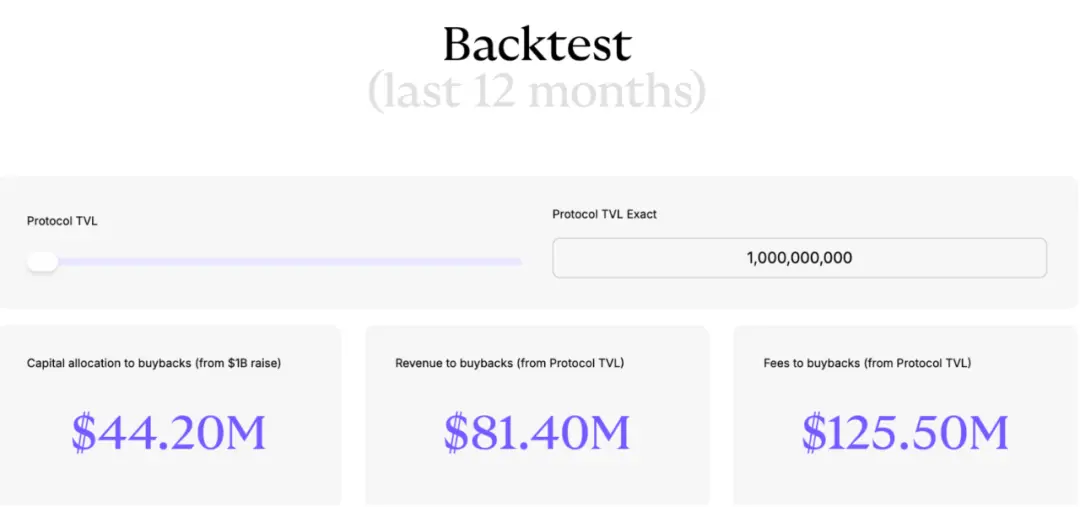

Autrement dit, dans cet investissement, les investisseurs peuvent à tout moment échanger leurs tokens contre leur apport initial en dollars (ou stablecoin équivalent). Les 200 millions de dollars levés sont placés dans des stratégies DeFi à faible risque (Aave, Ethena, Spark), générant environ 4 % de rendement annuel. Cela signifie qu’avec une levée de 1 milliard de dollars, le projet pourrait générer environ 40 millions de dollars par an pour couvrir ses dépenses opérationnelles.

Ainsi, les fonds levés servent de capital de base, non consommé, et ne sont utilisés que pour générer des revenus passifs permettant de faire fonctionner le projet. La pérennité du projet dépendra de ses revenus issus de la plateforme, pour assurer une autonomie à long terme.

Pour les investisseurs, participer à cette levée implique le coût d’opportunité lié à l’utilisation de leur capital. Ce modèle constitue une innovation clé qui distingue ce projet des méthodes de financement traditionnelles. Il ne leur fait courir que le coût d’opportunité, mais en période haussière, cette forme de financement, plus lente à se développer, pourrait entraîner certains fonds à se faire racheter pour rechercher des rendements plus élevés.

Parmi les investisseurs ou institutions déjà annoncés ou présumés, on trouve : Brevan Howard Digital, CoinFund, DWF Labs, FalconX, Hypersphere, Lemniscap, Nascent, Republic Digital, etc.

Pour le projet, cette approche permet de créer un pool de fonds durable et un flux de trésorerie stable. À l’avenir, si d’autres projets souhaitent attirer des fonds institutionnels, ils devront peut-être aussi proposer des mécanismes similaires de protection du capital et de lien aux revenus, afin de lier la rémunération de l’équipe à l’utilisation de la plateforme, évitant ainsi une vente prématurée. Cela pourrait faire évoluer l’industrie vers des modèles de financement basés sur le « rachat par revenus » et l’alignement des performances.

Quoi qu’il en soit, les intérêts des investisseurs initiaux sont généralement prioritaires par rapport aux acheteurs du marché secondaire et à l’équipe, ce qui est pris en compte dans la conception du mécanisme. Ce modèle a le potentiel de redéfinir les standards de financement du marché primaire de la crypto, en offrant une meilleure sécurité et une durabilité accrue pour les investisseurs.

Certes, le succès du projet dépendra en fin de compte de la capacité de son produit principal à se démarquer dans un marché très concurrentiel. Même si cela nécessite du temps pour le prouver, nous espérons qu’il pourra générer un cercle vertueux. Ce modèle pourrait également ouvrir une nouvelle étape plus ambitieuse pour les startups à venir.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.