La controverse sur la taxation des Crypto et des stablecoins à Taïwan a de nouveau refait surface le 17 décembre à la Yuan législative. La ministre des Finances, Zhuang Cuiyun, a répondu lors d’une question du député Lai Shih-bao que la réglementation relative aux actifs virtuels par la Financial Supervisory Commission est en cours d’étude, et qu’il faut attendre la sortie des lois pertinentes pour déterminer si les Crypto sont qualifiés d’outils de paiement ou de titres, afin d’appliquer la méthode de taxation appropriée. Lai Shih-bao a déclaré que le volume des transactions en Crypto est très important, et que le ministère des Finances devrait activement étudier la taxation.

Les déclarations du ministre des Finances dévoilent la difficulté de la taxation : définir la qualification en premier ou la taxation en premier

La problématique centrale de la taxation des Crypto et des stablecoins à Taïwan réside dans l’ordre entre la qualification réglementaire et la conception du système fiscal. La déclaration de la ministre Zhuang Cuiyun met en lumière cette double difficulté : le ministère des Finances souhaite taxer, mais ne sait pas selon quels critères. Si les Crypto sont qualifiés par la Financial Supervisory Commission d’« outils de paiement », elles pourraient être soumises à la TVA ou à une taxe sur les transactions électroniques, comme pour les paiements électroniques. Si elles sont qualifiées de « titres », elles pourraient être soumises à la taxe sur les transactions de titres et à l’impôt sur les gains en capital, comme pour les actions. Si elles sont qualifiées de « marchandises », elles pourraient être soumises à l’impôt sur les gains en propriété, comme pour l’or et autres métaux précieux.

Cette déclaration d’« attente de qualification par la FSC » est en réalité une stratégie de dérobade du ministère des Finances. La majorité des pays et régions dans le monde, lorsqu’ils taxent les Crypto, n’attendent pas une qualification réglementaire parfaite pour agir. L’IRS américain a considéré dès 2014 que la cryptomonnaie était une propriété imposable, le Japon en 2017 l’a classée comme revenu divers, et la Corée du Sud a commencé à imposer une taxe sur les gains en capital de 20% en 2025. La hésitation de Taïwan pourrait provenir de préoccupations liées aux votes dans la communauté crypto et au développement de l’industrie.

Le député Lai Shih-bao souligne une réalité : le volume des transactions en Crypto est très important, et le ministère des Finances devrait étudier activement la taxation. Selon des estimations du secteur, le volume annuel des transactions en Crypto à Taïwan pourrait atteindre plusieurs milliers de milliards de NTD, et avec une taxe de 0,1%, cela représenterait plusieurs milliards de NTD de recettes annuelles. Dans un contexte de pression fiscale croissante, cela constitue une source de revenus à ne pas négliger.

Zhuang Cuiyun a répondu que « le ministère des Finances étudie effectivement la taxation », sans donner de calendrier précis. Cette déclaration vague indique que des débats internes au sein du ministère persistent quant au mode de taxation. S’agit-il d’une taxe sur le volume de transaction (similaire à la taxe sur les transactions de titres) ? Ou d’une taxe sur les gains (similaire à l’impôt sur les gains en capital) ? S’agit-il d’un système de déclaration nominative ou de retenue à la source ? Ces détails techniques nécessiteront du temps pour être étudiés.

La Banque centrale dévoile les cinq grands risques des stablecoins et les inquiétudes sur la souveraineté monétaire

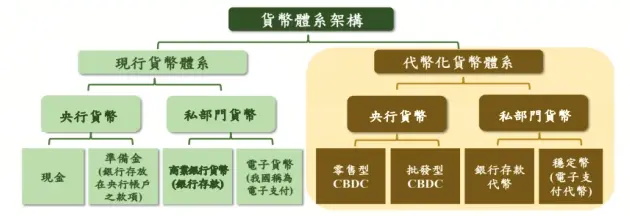

(Source : Banque centrale de Taïwan)

Le 18 décembre, la Banque centrale de Taïwan a publié un document offrant une analyse plus approfondie que celle du ministère des Finances. La banque a exploré six questions clés, révélant les risques systémiques des stablecoins et leur menace potentielle pour la stabilité financière de Taïwan.

Les cinq grands risques des stablecoins révélés par la Banque centrale

Risque de déconnexion du prix : même si les actifs de réserve sont des obligations d’État ou d’autres actifs sûrs, en période de pression du marché, ils peuvent être vendus en masse, provoquant une déconnexion du prix du stablecoin.

Risque de ruée : en raison d’un manque de transparence sur les actifs de réserve, de détournements ou de fluctuations de prix, la confiance du marché dans le stablecoin peut s’effondrer, entraînant une panique des détenteurs.

Risque de contagion : les risques dans le domaine des actifs cryptographiques peuvent non seulement se propager entre l’émetteur et le fournisseur de services, mais aussi s’étendre au système financier traditionnel.

Risque de volatilité du taux de change : si un stablecoin adossé à une devise étrangère présente des opportunités d’arbitrage avec la monnaie locale, cela peut entraîner d’importants mouvements de capitaux, accentuant la volatilité du taux de change.

Impact sur la fonction d’intermédiation bancaire : la sortie des fonds des dépôts bancaires vers les stablecoins pourrait créer un système bancaire parallèle, menaçant le rôle d’intermédiaire financier des banques.

La préoccupation de la Banque centrale concernant le stablecoin en dollars américains est particulièrement marquée. Le document indique que le stablecoin en USD pourrait contourner la réglementation actuelle sur le change à Taïwan, affaiblir la surveillance des mouvements de capitaux transfrontaliers, et affecter la stabilité du taux de change du NTD. Cette inquiétude n’est pas infondée, car l’utilisation de USDT et USDC à Taïwan ne cesse de croître, et de nombreux utilisateurs effectuent des transferts transfrontaliers via des stablecoins pour contourner les déclarations de change auprès des banques.

Cependant, la Banque centrale considère que Taïwan reste relativement sécurisé. Le document précise : « Dans une économie où le système de paiement est efficace, stable des prix et où la confiance dans la monnaie locale est forte (comme Taïwan), la population a une grande confiance dans le NTD, ce qui limite le risque de « dollarisation » dû à la popularité des stablecoins en USD. » Cette confiance repose sur la solidité du système financier taïwanais et la stabilité du NTD. En revanche, dans les économies émergentes avec une structure économique et financière fragile, la souveraineté monétaire est plus vulnérable.

Le NTD stablecoin vs le stablecoin en USD : divergence réglementaire

Le document de la Banque centrale révèle deux attitudes diamétralement opposées envers ces deux types de stablecoins. Concernant le stablecoin en NTD, la banque estime que « son impact sur la création monétaire et la transmission de la politique monétaire est limité ; toutefois, l’impact futur dépendra de ses cas d’usage et de la conception réglementaire ». Cette attitude relativement tolérante indique que la banque centrale n’est pas opposée au développement du stablecoin en NTD, et pourrait même le voir comme un outil pour l’internationalisation du e-yuan.

En revanche, pour le stablecoin en USD, la banque centrale exprime clairement ses inquiétudes. Le document indique que le stablecoin en USD pourrait contourner la réglementation sur le change, affaiblir la surveillance des mouvements de capitaux transfrontaliers, et affecter la stabilité du taux de change du NTD. La banque centrale prévoit « d’adapter ses statistiques sur les stablecoins conformément aux directives de l’IMF et autres organisations internationales, et de renforcer la surveillance en temps réel ainsi que la gestion des devises étrangères ». Cette déclaration laisse entendre que la banque centrale pourrait mettre en place une régulation plus stricte sur le stablecoin en USD, notamment en exigeant que les plateformes de trading déclarent les transferts importants, en limitant les plafonds de détention pour les particuliers, ou en imposant des déclarations de change lors de l’échange de stablecoins contre le NTD.

La réponse à la question de savoir si les Crypto et stablecoins à Taïwan seront taxés reste actuellement « en suspens ». La détermination par le ministère des Finances et la Financial Supervisory Commission, la maturité des cadres réglementaires internationaux, et l’évaluation des risques par la Banque centrale, font que la mise en place d’un cadre fiscal clair pourrait prendre encore 6 à 12 mois. Pour les investisseurs en Crypto à Taïwan, ils se trouvent actuellement dans une période de vide réglementaire : ils jouissent d’une relative liberté, mais risquent aussi d’être soumis à une taxation rétroactive à l’avenir. Il est conseillé de conserver des enregistrements complets de toutes les transactions pour se préparer à d’éventuelles déclarations fiscales futures.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.

Articles similaires

EDGE Chain ajoute la prise en charge de l'USDC, permettant aux utilisateurs de l'utiliser dans des applications écologiques telles qu'edgeX.

Gate News消息,10 mars, EDGE Chain a ajouté la prise en charge de l’USDC. Les utilisateurs peuvent utiliser l’USDC dans edgeX et d’autres applications de l’écosystème EDGE. Auparavant, Circle a annoncé que Circle Ventures avait réalisé un investissement stratégique dans edgeX et avait conclu une coopération approfondie. Une fois les conditions liées remplies, Circle prévoit d’intégrer l’USDC natif et son protocole de transfert inter-chaînes CCTP à EDGE Chain.

GateNewsIl y a 21m

Les baleines déposent 2,6 millions de dollars USDC sur HyperLiquid, ouvrant des positions courtes à effet de levier

Message du bot Gate News, au cours des dernières 24 heures, une baleine a déposé 2,6 millions de dollars USDC dans HyperLiquid et a ouvert des positions short sur CL et BRENTOIL avec un effet de levier de 7x. La baleine détient actuellement un profit flottant de plus de 1,5 million de dollars.

GateNewsIl y a 2h

Hyperliquid contrat à terme sur le pétrole brut CL-USDC, le volume de transactions quotidiennes dépasse 1,2 milliard de dollars, devenant le deuxième plus grand marché de trading de la plateforme

Le 10 mars, Bloomberg a rapporté qu'en raison de l'aggravation du conflit au Moyen-Orient, le volume de trading sur 24 heures des contrats à terme perpétuels suivant le WTI sur la plateforme Hyperliquid a dépassé 1,2 milliard de dollars, devenant le deuxième marché après le Bitcoin. Le prix de ce contrat a brièvement atteint 107 dollars par baril, avec 75 millions de dollars de positions short liquidées, ce qui montre la réaction sensible du marché face à la situation en Iran.

GateNewsIl y a 3h

USDC Treasury émet 250 millions de USDC supplémentaires sur la chaîne Solana

Gate News, le 9 mars, selon Whale Alert, le USDC Treasury a émis 250 millions de USDC supplémentaires sur la chaîne Solana, d'une valeur d'environ 250 millions de dollars.

GateNewsIl y a 13h

Aon a réalisé le premier paiement de prime d'assurance en stablecoin dans le cadre d'un projet pilote, impliquant l'USDC sur Ethereum et le PYUSD sur Solana

Aon a réalisé le premier paiement de prime d'assurance en stablecoin dans le cadre d'un projet pilote, utilisant la technologie des stablecoins pour améliorer l'efficacité des flux de fonds. Ce projet pilote, en collaboration avec des plateformes d'échange de cryptomonnaies et des émetteurs de stablecoins, démontre la flexibilité entre plusieurs blockchains et vise à évaluer l'application des stablecoins réglementés dans les services d'assurance.

GateNewsIl y a 13h

Le Groupe des sept envisage de libérer des réserves stratégiques de pétrole d'urgence, le prix du pétrole passant de 118 dollars à 102 dollars

Avec la tension croissante au Moyen-Orient, les prix du pétrole ont fortement augmenté, et les ministres des Finances du G7 discutent de la libération des réserves stratégiques d'urgence pour atténuer la pression sur le marché. Les prix du pétrole sont influencés par plusieurs facteurs, et les inquiétudes concernant la tension de l'offre s'intensifient. La demande du marché pour le trading de pétrole brut dans le secteur des cryptomonnaies reste forte. Si la libération des réserves est effectuée à temps, cela pourrait temporairement soulager la tension entre l'offre et la demande, mais l'incertitude demeure.

GateNewsIl y a 20h