2025, la fin de l’ancien scénario

2025 touche à sa fin, mais le marché des cryptomonnaies affiche un “schisme” sans précédent : le Bitcoin (BTC) atteint de nouveaux sommets sous l’impulsion des fonds institutionnels, frôlant les 125 000 dollars ; l’Ethereum (ETH) lutte difficilement autour de 2 800 dollars, loin de son sommet historique ; quant aux altcoins, autrefois “tous en hausse”, ils plongent dans l’abîme, la majorité ayant chuté de 80 à 95 % par rapport à leur pic de 2021, sans pouvoir profiter de la nouvelle hausse de BTC.

Ce phénomène dévie radicalement de la narration classique des dix dernières années. Le scénario “quatre ans” traditionnel — “BTC monte d’abord → ETH suit → rotation vers les altcoins” — semble avoir totalement échoué en 2025. Les stratégies familières, comme “graver la pierre pour pêcher le poisson”, deviennent aujourd’hui une blague.

Par ailleurs, les rapports prospectifs de Grayscale, CoinShares et autres institutions renforcent une réalité brutale : la “solidification des classes” dans le marché crypto s’accélère — BTC devient “l’or numérique” pour la gestion d’actifs institutionnels, tandis que les altcoins sombrent dans un " crépuscule des dieux" en manque de liquidité.

S’agit-il d’un simple cycle temporaire ou d’un changement structurel permanent ? Cet article décompose cette “transformation paradigmatique” en quatre dimensions : phénomène, mécanismes profonds, comportements institutionnels et structure de liquidité.

1. Observation du phénomène : la “grande divergence” entre BTC et altcoins

1.1 La vérité des chiffres : une divergence sans précédent

Le marché crypto de 2025 peut être décrit comme un “feu et glace”.

Diagramme : graphique du taux ETH/BTC

1. La “chute du soleil” sur Bitcoin :

- Performance stable : de 70 000 dollars en début d’année à un sommet à 125 000 dollars (+78%), avec un léger recul à 86 000-88 000 dollars

- Entrée massive de fonds institutionnels : flux net de plusieurs centaines de milliards de dollars dans les ETF spot, dominés par BlackRock et ses produits IBIT

- Concentration des parts : plus d’un million de BTC détenus par ETF, environ 670 000 par MicroStrategy (soit 3,2 % de l’offre en circulation)

- Domination accrue : la part de marché de BTC (domination) passe de 50 % début 2024 à 59-60 %, un record récent

2. La “crise de maturité” d’Ethereum :

- Croissance limitée : hausse modérée cette année, autour de 2 800 dollars, loin de la performance de BTC

- Effondrement relatif de la valeur : le taux ETH/BTC chute à un niveau historiquement bas, plus de 60 % en dessous du sommet

- Faible intérêt institutionnel : l’AUM des ETF spot ETH reste bien inférieur à celui de BTC, avec des flux sortants par phases

- Activité on-chain faible : baisse notable des frais Gas, reflet d’une activité utilisateur et d’une demande réseau en berne

3. La “crépuscule des altcoins” :

- Indicateurs saisonniers en chute libre : l’Altcoin Season Index reste en dessous de 20 toute l’année (50+ étant la saison des altcoins), la période la plus longue de déclin

- Sous-performance générale : la majorité des 100 premières capitalisations ont sous-performé BTC cette année, plusieurs ayant chuté de plus de 80 % par rapport à leur sommet de 2021

- Nouvelles cryptos en décollecte : les nouvelles monnaies lancées en 2025 sur les CEX se cassent la figure dès leur lancement, les tokens VC devenant des “poisons”

- Liquidité en déclin : volume moyen quotidien des altcoins en chute de plus de 70 % par rapport à 2021, la faible profondeur des CEX pouvant entraîner des krachs à la moindre pression vendeuse

1.2 Comparaison historique : “c’est vraiment différent cette fois”

En revisitant les trois cycles haussiers précédents, la rotation “BTC → ETH → altcoins” semblait une règle d’or du marché :

Bull run 2017 : le classique “tremplin à trois étages”

- BTC passe de 1 000 à 20 000 dollars (+1 900 %)

- ETH explose de 8 à 1 400 dollars (+17 400 %)

- La bulle ICO entraîne une hausse de 50 à 500 fois pour de nombreux altcoins

Bull run 2020-2021 : la fête DeFi et NFT

- BTC de 10 000 à 69 000 dollars (+590 %)

- ETH de 200 à 4 800 dollars (+2 300 %)

- La vague DeFi et NFT pousse les altcoins à 10-100 fois leur valeur

Bull run 2024-2025 : le mécanisme de transmission défaillant

- BTC grimpe fortement de ses creux à 125 000 dollars (+78 %)

- ETH voit sa croissance limitée, oscillant autour de 2 800 dollars

- Altcoins restent à la traîne, voire reculent même lors des nouveaux sommets de BTC

La différence essentielle : en 2025, la hausse de BTC ne “débordait” plus sur ETH et les altcoins, comme si une barrière invisible bloquait l’afflux de capitaux dans l’écosystème BTC. Cette barrière s’appelle “institutionnalisation”.

2. Mécanismes profonds : comment les ETF institutionnels “réécrivent” le jeu

2.1 BTC, “l’ombre des valeurs technologiques américaines”

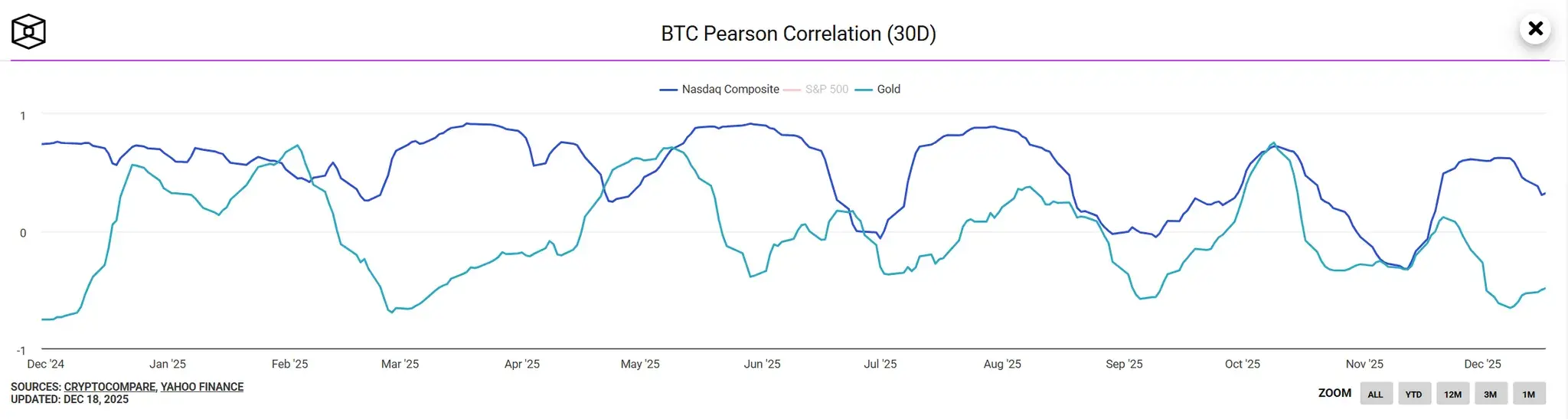

Diagramme : coefficient de corrélation 30 jours entre BTC, Nasdaq et or

Janvier 2024, la SEC américaine approuve le premier ETF spot BTC, marquant l’entrée dans “l’ère institutionnelle”. Cependant, cet événement a un effet secondaire : BTC s’éloigne peu à peu de la narration crypto originelle, devenant une “actif satellite” du système financier traditionnel.

Corrélation forte avec le Nasdaq

En 2025, la corrélation 30 jours entre BTC et l’indice Nasdaq 100 reste stable entre 0,75 et 0,85, un record historique ; celle avec l’or chute en dessous de 0,2. Quand les valeurs technologiques américaines (Nvidia, Tesla) flambent, les flux vers les ETF BTC s’accélèrent ; lors des corrections, BTC baisse aussi.

Changement de fond : BTC n’est plus “l’or numérique” (actif refuge), mais “l’action technologique numérique” (actif risqué). Son pouvoir de fixation des prix a été transféré des crypto-native à la gestion de fonds de Wall Street.

Effet de siphon unidirectionnel des achats institutionnels

Les géants traditionnels comme BlackRock, Fidelity, avec leurs clients (fonds de pension, family offices, ultra-riches) ne s’intéressent qu’au BTC, évitant les altcoins. La raison n’est pas une compréhension approfondie de la technologie, mais une stratégie “conforme à la réglementation + liquidité abondante + reconnaissance de marque” :

- BTC dispose d’un ETF spot approuvé par la SEC

- BTC bénéficie de contrats à terme CME et d’un marché dérivé mature

- BTC possède une image de marque de 15 ans

En revanche, pour les institutions, les altcoins restent des “actifs peu clairs”, avec des risques réglementaires, de liquidité et de projet, difficiles à faire valider par la due diligence financière classique.

La structuration des flux : en 2025, plus de 95 % des centaines de milliards d’USD investis dans les ETF BTC sont “bloqués” dans l’écosystème BTC, moins de 5 % transitant par OTC ou ponts DeFi vers ETH/altcoins. La “fuite des capitaux” vers BTC est donc beaucoup plus concentrée qu’auparavant.

Le modèle “d’armement infini” de MicroStrategy

Michael Saylor, avec MicroStrategy, est devenu une autre force dominante du marché BTC. Par émission de dette convertible ou augmentation de capital, la société continue d’acheter du BTC, détenant aujourd’hui environ 670 000 BTC (coût estimé à 30 milliards de dollars).

Plus important encore, le prix de l’action MSTR affiche une prime de 2 à 3 fois la valeur de ses BTC détenus, ce qui en fait un levier pour les investisseurs particuliers souhaitant “longuer” le BTC via MicroStrategy. La boucle de rétroaction positive s’installe :

hausse du prix MSTR → augmentation de la capitalisation → capacité d’emprunt accrue → achat de plus de BTC → hausse du prix du BTC → nouvelle hausse du prix MSTR

Ce mode de “stockage de BTC par l’entreprise” siphonne encore plus de capitaux qui auraient pu aller vers les altcoins, renforçant la domination de BTC.

2.2 Pourquoi ETH “pâtit” ? L’“attaque vampirique” Layer 2

La faiblesse d’Ethereum ne vient pas seulement du désintérêt des institutions, mais aussi de contradictions internes à son écosystème.

Dilemme de liquidité des Layer 2

Les Layer 2 comme Arbitrum, Optimism, Base, zkSync totalisent plus de 60 milliards de dollars de TVL, soit près de 60 % du mainnet. Mais le problème est que ces tokens (ARB, OP, etc.) ne captent pas suffisamment de valeur pour ETH, au contraire ils drainent utilisateurs et capitaux.

Le cœur du problème : quand un utilisateur effectue une transaction sur L2, il paie en tokens L2 ou en stablecoins, pas en ETH. Le modèle économique des L2 est structurellement déconnecté d’ETH — plus L2 réussit, moins ETH est demandé. C’est une véritable “attaque vampirique”.

Le paradoxe des revenus de staking

Après le passage au PoS, le rendement annuel de staking tourne autour de 3-4 %. Si les produits dérivés de staking (comme stETH de Lido) représentent une part importante du total staké, cela n’a pas pour autant fait monter le prix de l’ETH.

Le paradoxe : ETH staké est bloqué, réduisant l’offre en circulation (ce qui devrait faire monter le prix), mais aussi diminuant la demande spéculative (ce qui pèse sur le prix). ETH devient une “obligation à intérêt” plutôt qu’une “monnaie programmable”, avec un rendement de 3-4 %, inférieur à celui des obligations américaines à 4,5 %, ce qui ne suffit pas à attirer les investisseurs crypto en quête de rendement élevé.

Absence d’un récit à fort impact

En 2021, DeFi Summer et NFT ont permis à ETH de devenir “l’ordinateur du monde”. Mais en 2025 :

- La TVL DeFi a été divisée par deux

- Le volume NFT a chuté de 90 %

- De nouvelles applications comme l’IA ou les jeux blockchain n’ont pas encore atteint une masse critique

Le récit est clair : BTC a une identité forte (“l’or numérique + gestion institutionnelle”), Solana bénéficie d’un “haut débit + culture memétique”, mais ETH reste flou — ni “monnaie dure”, ni “sexy”.

2.3 La “faille de liquidité” des altcoins

Si BTC est “l’empire du soleil couchant”, ETH est “la crise de maturité”, alors les altcoins vivent leur véritable “crépuscule” — les anciens stars tombent, les nouveaux projets meurent dans l’œuf.

Piège du VC : FDV élevé, faible liquidité

En 2024-2025, de nombreux projets soutenus par des VC sont lancés à des valorisations très élevées (FDV de 1 à 50 milliards), mais avec une liquidité en circulation de seulement 5-10 %. Ce modèle est voué à l’échec :

- les petits investisseurs achètent en haut de marché

- les unlocks des VC et des équipes génèrent une pression vendeuse sur 1 à 3 ans

- les prix stagnent ou chutent, même si le projet a de la valeur

Exemple : un projet Layer 1 célèbre lancé à 3 milliards de FDV, avec une capitalisation en circulation de 300 millions, voit son prix chuter de 80 % en 6 mois, la FDV restant à 1 milliard — une valorisation toujours artificielle, mais les petits investisseurs ont tout perdu.

Les Meme coins : jeu de Ponzi et fatigue du marché

En 2025, les Meme coins de l’écosystème Solana (BONK, WIF, POPCAT) ont brièvement attiré des capitaux, mais c’est une “jeu à somme nulle” — les premiers gagnants ont récolté les gains, les autres ont perdu. Sans valeur réelle, 90 % de ces tokens s’effondrent en trois mois.

La fatigue du marché s’accentue : après avoir été “piégés” à plusieurs reprises (Terra en 2022, FTX en 2023, VC coins en 2024-2025), les petits investisseurs se détournent du marché des altcoins, craignant “la morsure du serpent” et évitant tout risque.

La spirale de la liquidité des CEX

Les principaux exchanges comme Binance, Coinbase voient leurs volumes de trading d’altcoins chuter de plus de 70 % par rapport à 2021, et beaucoup de petites plateformes ferment. Causes :

- Pressions réglementaires : procès en cours contre Binance, Coinbase

- Fuite des utilisateurs vers des produits réglementés comme BTC ETF

- Dégradation de la qualité des projets : “mauvais tokens” qui chassent les bons

Le manque de liquidité amplifie la volatilité (un ordre de 10 % peut représenter moins de 10 000 dollars), ce qui décourage encore plus les investisseurs, créant une spirale “liquidité en déclin → chute des prix → désinvestissement → liquidité encore plus faible”.

Fatigue narrative et compétition homogène

Après ICO en 2017, DeFi en 2020, NFT et métavers en 2021, IA et RWA en 2024… en 2025, aucune nouvelle narration ne parvient à relancer le marché.

Les secteurs existants (Layer 1, Layer 2, DeFi, NFT) sont saturés, avec une forte homogénéité des projets, rendant difficile la différenciation. Résultat : les capitaux restent en sommeil, ou se concentrent sur BTC.

3. Perspectives institutionnelles : le rapport Grayscale et CoinShares pour 2026

3.1 Rapport Grayscale : l’aube de l’ère institutionnelle et la stratification

Dans son rapport “2026 Digital Asset Outlook : Dawn of the Institutional Era”, Grayscale affirme que le marché crypto entre dans une nouvelle phase dominée par la finance traditionnelle.

BTC : le processus irréversible d’institutionnalisation

Grayscale prévoit qu’en 2026, la structuration des investissements en actifs numériques s’accélérera, sous l’effet de deux tendances majeures :

- La demande macro pour une réserve de valeur alternative : déséquilibres fiscaux, inflation, croissance monétaire mondiale, renforcent la demande pour BTC et ETH comme biens numériques rares

- La clarification réglementaire : davantage de pays pourraient approuver des produits ETP crypto, avec une législation bipartite aux États-Unis, intégrant davantage la finance blockchain

Les catalyseurs clés :

- Le 20 millionième Bitcoin sera miné en mars 2026 (total 21 millions), renforçant la narration de rareté et de transparence

- La part des institutions dans l’allocation BTC va augmenter : fonds de pension, sovereign wealth funds (Harvard, Mubadala) ont déjà commencé à allouer, passant de moins de 0,5 % à des niveaux plus élevés

- La dédollarisation mondiale et la dévaluation du dollar américain renforcent le rôle de “l’or numérique” comme couverture

Grayscale prévoit un nouveau sommet historique du BTC au premier semestre 2026, dépassant 150 000 dollars.

ETH : la “transformation douloureuse” en phase de consolidation

Grayscale qualifie ETH de “transformation douloureuse” (painful transformation), nécessitant du temps pour que l’adoption institutionnelle et la conformité réglementaire s’installent. Trois axes de transformation :

- Lier profondément Layer 2 et mainnet : via des améliorations économiques (EIP-4844 et autres évolutions), faire que le succès des L2 profite réellement à ETH

- Développer des applications DeFi/RWA institutionnelles : tokenisation d’obligations, gestion d’actifs on-chain

- Adoption grand public : applications sociales, jeux blockchain, etc., pour sortir du cercle restreint

Ces évolutions prennent 1 à 2 ans pour se concrétiser. Grayscale prévoit qu’en 2026, ETH sera plutôt en phase de “consolidation”, avec une croissance limitée, loin des explosions de 2017 ou 2021.

Les altcoins : stratification et “grande lessive”

Le rapport insiste : “tous les tokens ne réussiront pas leur transition vers la nouvelle ère” (Not all tokens will successfully transition out of the old era). La stratification sera claire :

Première ligne : actifs quasi institutionnels

- Exemples : Solana, Avalanche, Polygon

- Caractéristiques : utilisateurs réels, soutien institutionnel, cadre réglementaire

- Perspective : une partie des capitaux institutionnels pourra y entrer, mais la croissance sera modérée, bien inférieure à BTC

Deuxième ligne : tokens d’écosystème et d’utilité

- Exemples : Aave, Morpho, Uniswap, Bittensor, Near

- Caractéristiques : cas d’usage réels, flux de revenus

- Perspective : limite supérieure, mais capacité à survivre dans l’ère de l’utilité

Troisième ligne : tokens spéculatifs

- Exemples : Meme coins, projets purement narratifs, VC tokens à faible circulation

- Caractéristiques : absence d’utilité réelle, dépendance au FOMO

- Perspective : marginalisation ou disparition

Grayscale affirme que la “généralisation” des altcoins est terminée, la logique de réduction de moitié tous les quatre ans s’effondre, remplacée par une entrée plus stable de capitaux institutionnels. Seuls ceux avec revenus réels, utilisateurs réels et conformité pourront survivre, les autres seront “lessivés” par la sélection naturelle.

3.2 CoinShares : de la spéculation à l’utilité, le “financement hybride” pour l’avenir

Le rapport “Outlook 2026 : Toward Convergence and Beyond” de CoinShares adopte une vision plus radicale : 2025 sera la dernière année de marché spéculatif, 2026 amorcera une phase d’utilité, de flux de trésorerie et d’intégration.

L’émergence du “Hybrid Finance” (financement hybride)

CoinShares introduit le concept de “Hybrid Finance” : une fusion profonde entre blockchain publique et finance traditionnelle, créant une infrastructure nouvelle que ni l’un ni l’autre ne peuvent bâtir seul. En 2026, le mot d’ordre sera “convergence” :

1. Les institutions traditionnelles construisent sur la blockchain :

- BlackRock émet un fonds monétaire sur la blockchain (BUIDL)

- Franklin Templeton lance des obligations tokenisées

- Citigroup, HSBC émettent des obligations sur des blockchains privées

2. Les stablecoins deviennent des moyens de paiement globaux :

- Cadres réglementaires comme le GENIUS Act américain ou le MiCA européen donnent le feu vert

- Stripe, après avoir racheté Bridge, permet aux entreprises d’intégrer directement les paiements en stablecoins via API

- La capitalisation des stablecoins passe de 200 à 500 milliards de dollars

3. La tokenisation explose :

- Prêts privés, obligations tokenisées, actifs réels

- Paiements plus rapides, coûts plus faibles, distribution mondiale

- La valeur des RWA (actifs du monde réel) dépasse 50 milliards en 2026

4. L’ère de la capture de valeur :

- Applications comme Hyperliquid, qui rachètent ou détruisent des tokens via leurs revenus

- Les tokens deviennent des “actions” ou “parts” de projets

- La valorisation se concentre sur les fondamentaux et les flux de trésorerie

Le rôle des institutions et la fin du FOMO retail

CoinShares indique qu’en 2025, plus de 900 milliards de dollars entrent dans les ETF BTC, confirmant la mainmise institutionnelle. La peur de manquer (FOMO) chez les petits investisseurs diminue fortement, en raison des traumatismes passés, de la fatigue narrative et de l’incertitude réglementaire. La majorité des capitaux retail se tourne vers des actifs principaux comme BTC.

Prévisions de prix pour 2026 selon trois scénarios

- Atterrissage en douceur (scénario de référence) : BTC dépasse 150 000 dollars, ETH progresse modérément, les altcoins institutionnels se redressent

- Croissance stable : BTC reste entre 110 000 et 140 000 dollars, volatilité faible

- Stagnation ou récession : pression à court terme, mais le rôle de “l’or numérique” de BTC se renforce à moyen terme

Les grandes lignes :

- La part de marché de BTC dépasse 65 % (actuellement 59-60 %)

- La fixation des prix est principalement institutionnelle

- La liquidité se concentre sur des projets à “utilité réelle + revenus réels + conformité”

- 90 % des altcoins actuels disparaîtront, le marché se “nettoiera” par sélection naturelle

En conclusion, CoinShares pense qu’en 2026, la crypto ne challengera plus la finance traditionnelle, mais en fera partie intégrante. La “convergence” et la “fin de la spéculation pure” seront la nouvelle norme, le marché passant d’un “révolutionnaire” à un “intégrateur”.

4. La grande question : le cycle de quatre ans est-il vraiment terminé ?

4.1 La nature du cycle : de “l’offre” à “la demande”

Les cycles passés de quatre ans reposaient principalement sur une logique d’offre :

Transmission classique du phénomène de réduction de moitié : BTC halving → moins de pression de vente des mineurs → contraction de l’offre → hausse des prix → FOMO → influx de capitaux retail → sortie vers ETH → puis vers altcoins

L’entrée cyclique de nouveaux capitaux : chaque cycle haussier a été alimenté par de nouvelles sources (ICO en 2017, investisseurs DeFi/NFT en 2021, crise monétaire en 2022-2023), suivant la trajectoire “BTC → ETH → altcoins”.

Mais en 2025, la demande a changé radicalement :

- La demande institutionnelle est désormais “orientée” : elles n’achètent que BTC, empêchant tout “dépassement” vers altcoins

- La “perte de FOMO” des petits investisseurs est durable : après la chute de Terra, FTX, et la crise VC de 2024-2025, ils ont perdu confiance dans les altcoins, même lors des nouveaux sommets de BTC

- La liquidité est désormais cloisonnée : BTC, ETH, altcoins ont des pools séparés, plus de circulation fluide

Conclusion : la logique “halving → BTC → rotation vers altcoins” n’est pas morte, mais son mécanisme de transmission est brisé par l’institutionnalisation. Le futur pourrait ressembler à un “BTC en solo, ETH en léger rebond, altcoins en déclin”, un “marché haussier à pas de tortue”.

4.2 Les altcoins ont-ils un avenir ?

Réponse : la majorité n’en a pas, mais certains secteurs conservent un potentiel.

Les altcoins sans avenir

- VC tokens à FDV élevé et faible liquidité : modèles économiques déformés, petits investisseurs toujours en position de “pigeons”

- Meme coins sans utilité réelle : sauf quelques exceptions comme DOGE ou SHIB, la plupart finiront par zéro

- Layer 1/Layer 2 homogènes : le marché ne veut que 3-5 blockchains principales (ETH, Solana, BNB Chain…), le reste étant des “chaînes zombies”

En 2025, le marché crypto traverse une étape douloureuse mais nécessaire : passer d’un marché dominé par les petits investisseurs à un marché structuré par la gestion d’actifs institutionnels.

Le “crépuscule” de Bitcoin n’est pas une victoire de la crypto, mais une “domestication” par la finance traditionnelle. Quand BTC devient “l’ombre des valeurs technologiques américaines”, il gagne en liquidité et conformité, mais perd son essence de “monnaie décentralisée”. C’est une avancée, mais aussi un compromis.

Le “crépuscule” des altcoins n’est pas une fin, mais une nuit précédant une renaissance. Quand la bulle éclate et que la mauvaise monnaie est éliminée, les projets réellement valables renaîtront des cendres. L’histoire a ses rimes : chaque éclatement de bulle engendre la semence d’un nouveau cycle.

Le cycle de quatre ans n’est pas terminé, il a simplement changé de visage. Le prochain marché haussier ne sera peut-être plus une fête “tous en hausse”, mais une compétition “les forts gagnent, les faibles sortent”. Ceux qui comprendront ces nouvelles règles, accepteront l’institutionnalisation et miseront sur la valeur finiront par triompher.

Ce rapport a été édité par WolfDAO. Pour toute question ou mise à jour, contactez-nous.

Rédaction : Nikka / WolfDAO