Selon les données de CoinGlass, les liquidations forcées sur le marché dérivé crypto ont atteint environ 150 milliards de dollars en 2025.

Ce chiffre, en apparence, évoque une année de crise continue. Pour de nombreux investisseurs particuliers, voir les tableaux de prix devenir rouges devient un symbole de chaos. En réalité, cela reflète un mécanisme plus structurel : la valeur nominale des positions futures et perpétuelles que la plateforme doit clôturer lorsque la marge diminue en dessous du niveau requis.

La plupart du temps, ce flux joue plus un rôle de maintenance qu’un effondrement réel. Sur un marché où le prix à la marge est déterminé par les dérivés plutôt que par le marché spot, les liquidations fonctionnent comme une « taxe périodique » sur l’effet de levier.

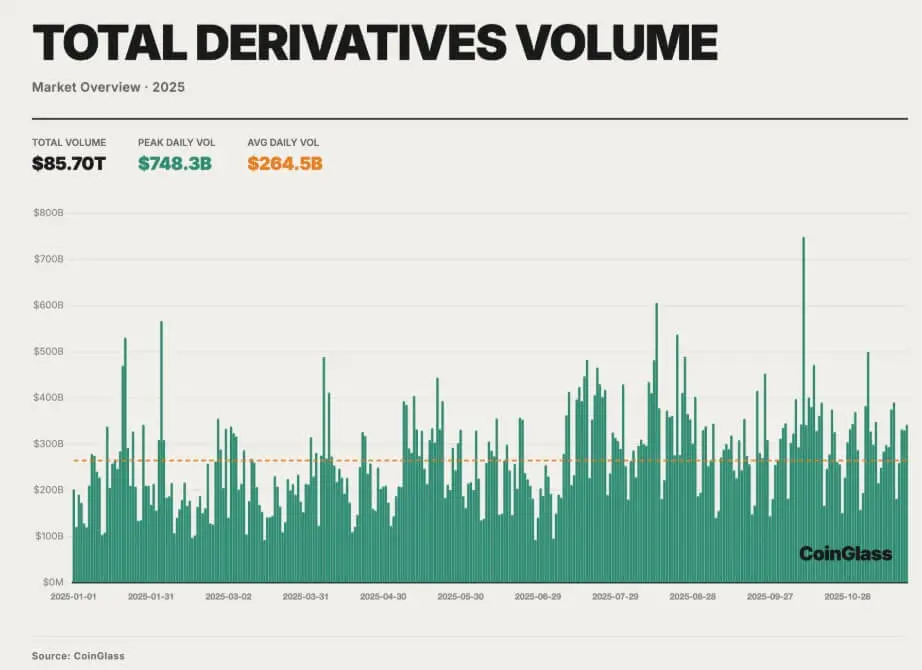

Si l’on regarde le chiffre seul, la liquidation peut sembler alarmante. Mais dans le contexte du marché dérivé crypto de 2025, ce n’est pas inhabituel. Le volume total des transactions dérivées crypto pour l’année s’élève à environ 85,7 mille milliards de dollars, soit en moyenne 264,5 milliards de dollars par jour.

*Volume total des transactions sur le marché dérivé des cryptomonnaies en 2025 (Source : CoinGlass)*Dans ce contexte, les chiffres de liquidation ne sont que la conséquence d’un marché où les contrats perpétuels et les opérations de spread dominent, et où la formation des prix est étroitement liée aux mécanismes de marge et aux algorithmes de liquidation.

*Volume total des transactions sur le marché dérivé des cryptomonnaies en 2025 (Source : CoinGlass)*Dans ce contexte, les chiffres de liquidation ne sont que la conséquence d’un marché où les contrats perpétuels et les opérations de spread dominent, et où la formation des prix est étroitement liée aux mécanismes de marge et aux algorithmes de liquidation.

Lorsque le volume dérivé augmente, les contrats ouverts sur le marché se redressent progressivement après la période de réduction de levier 2022–2023. Au 7/10, le volume nominal des contrats ouverts sur les grandes plateformes atteint environ 235,9 milliards de dollars, alors que le Bitcoin a atteint un pic de 126 000 USD en début d’année.

L’écart entre le prix spot et les futures maintient une couche de spread (basis trades) épaisse, basée sur des sources de financement stables et un comportement de marché ordonné. La tension réelle n’est pas répartie uniformément ; elle est alimentée par la combinaison de contrats ouverts record, de positions comprimées, et d’un effet de levier de plus en plus important sur les marchés mid-cap et long-tail.

Cette structure fonctionne de manière stable jusqu’à ce qu’un choc macroéconomique survienne, lorsque les seuils de marge se resserrent fortement, et que les risques convergent.

Le choc macroéconomique qui brise le marché

Le point de rupture du marché dérivé crypto ne vient pas du secteur lui-même, mais des politiques des grandes économies.

Le 10/10, le président américain Donald Trump a annoncé une taxe de 100 % sur les importations en provenance de Chine et a suggéré un contrôle à l’exportation de logiciels critiques. Cette information a plongé les actifs risqués mondiaux dans une phase risk-off. Sur le marché crypto, ce choc a rencontré un marché en position longue, utilisant l’effet de levier, avec un niveau record d’exposition dérivée.

La première réaction a été une baisse du prix spot, alors que les investisseurs réévaluaient le risque. Mais sur un marché où les prix à terme et les swaps à effet de levier déterminent le prix limite, cette chute du spot a suffi à faire dépasser une grande quantité de positions longues le seuil de marge. La plateforme a commencé à liquider les comptes sous-margins sur des order books déjà peu profonds en raison du retrait de liquidité.

Résultat : du 10 au 11/10, la valeur totale des liquidations forcées sur le marché a dépassé 19 milliards de dollars. La majorité concernait des positions longues, représentant environ 85–90 % des contrats effacés, reflétant une tendance unidirectionnelle du marché que les données de positions avaient anticipée plusieurs semaines à l’avance.

Quand le mécanisme de protection devient un facteur d’amplification

La différence du mois d’octobre par rapport aux liquidations quotidiennes réside dans la concentration et la façon dont les caractéristiques des produits interagissent avec la liquidité en baisse. Les conditions de capital resserrées, la volatilité explosive, et les hypothèses de gestion des risques que le marché avait adoptées presque toute l’année ont soudainement éclaté en quelques heures.

Le mécanisme clé qui a émergé durant cette période est l’auto-deleveraging (ADL), souvent caché. Lorsque les pertes dépassent la capacité du fonds d’assurance, l’ADL réduit l’exposition des comptes contraires en profit pour protéger le bilan de la plateforme. Du 10 au 11/10, l’ADL est devenue centrale, activée en continu, notamment sur les marchés peu liquides.

Les fonds utilisant des stratégies market-neutral ou hedge inventory ont été fortement impactés : un contrat short destiné à couvrir une perte sur spot ou altcoin peut être partiellement ou totalement clôturé, transformant la couverture en P&L réel, avec un risque de sur-hedging. Beaucoup de comptes ont vu leur position gagnante sur Bitcoin futures diminuer, tout en restant longs sur des perpétuels d’altcoins peu liquides, ce qui a continué à faire baisser les prix.

La volatilité la plus forte s’est manifestée sur les marchés long-tail. Alors que Bitcoin et Ethereum n’ont chuté que de 10–15 %, de nombreux tokens plus petits ont vu leurs contrats perpétuels perdre 50–80 % de leur valeur récemment.

Les liquidations forcées et l’ADL ont attaqué des order books peu profonds, incapables d’absorber de gros volumes. Les prix ont fortement chuté, le mark price s’est ajusté, entraînant davantage de liquidations, créant un cercle vicieux : liquidation qui baisse le prix, baisse du prix qui active de nouvelles liquidations.

La concentration des plateformes et l’infrastructure

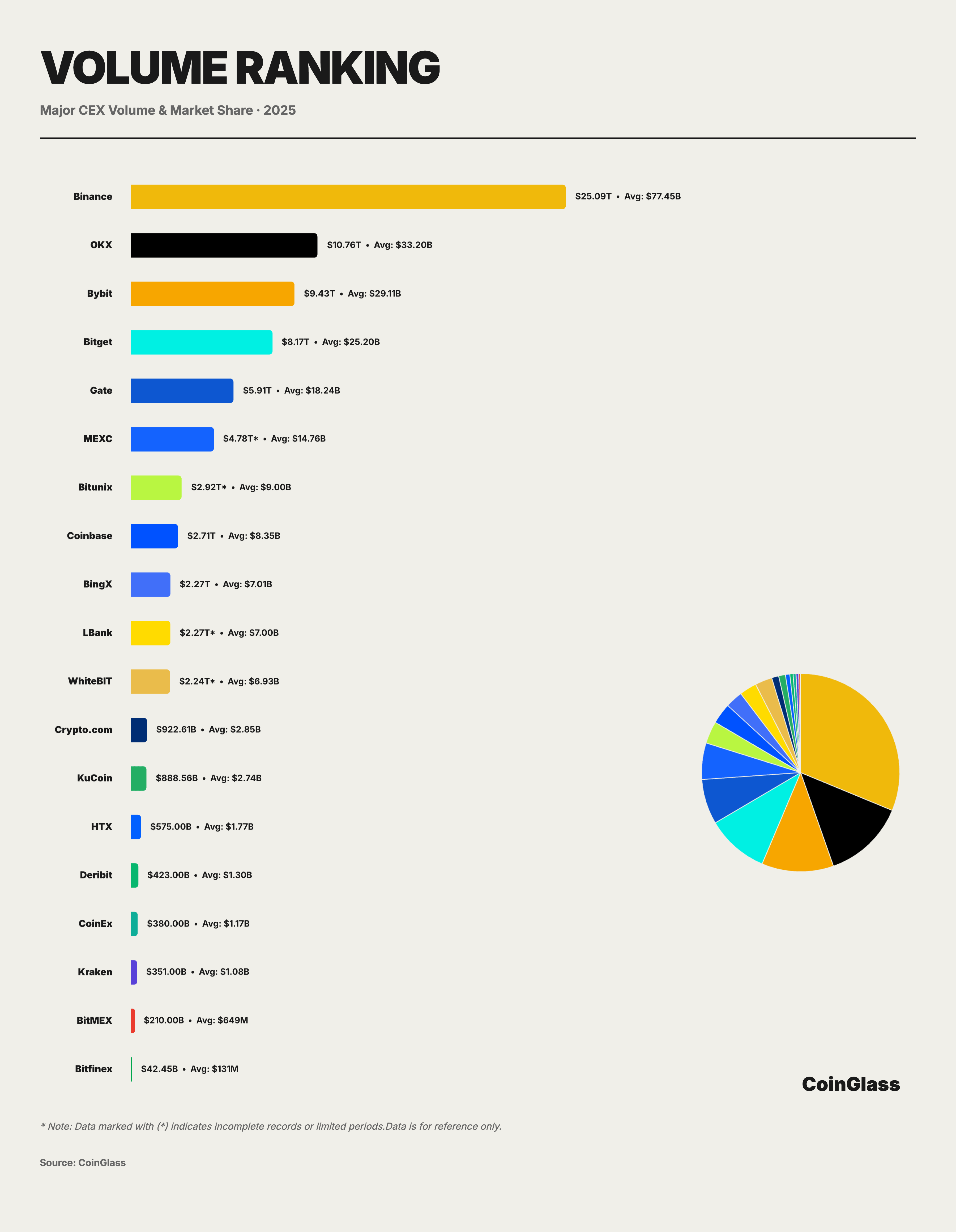

La liquidité dérivée est concentrée sur un groupe de grandes plateformes : Binance traite environ 25,09 mille milliards de dollars, près de 30 % du marché ; OKX, Bybit, Bitget suivent avec 10,76 ; 9,43 et 8,17 mille milliards de dollars. Les 4 premières plateformes représentent environ 62 % du volume dérivé mondial.

*Les principales plateformes de trading dérivé crypto (Source : CoinGlass)*En temps normal, cette concentration facilite l’exécution efficace des transactions. Lors d’un événement extrême, cela signifie qu’un certain nombre de plateformes et moteurs de risque sont responsables de la majorité des liquidations. Lors de la tension d’octobre, ces plateformes ont simultanément réduit leur risque, créant une vague de ventes forcées synchronisées.

*Les principales plateformes de trading dérivé crypto (Source : CoinGlass)*En temps normal, cette concentration facilite l’exécution efficace des transactions. Lors d’un événement extrême, cela signifie qu’un certain nombre de plateformes et moteurs de risque sont responsables de la majorité des liquidations. Lors de la tension d’octobre, ces plateformes ont simultanément réduit leur risque, créant une vague de ventes forcées synchronisées.

L’infrastructure reliant ces plateformes — ponts on-chain, systèmes de transfert interne, voies fiat — subit une pression, ralentissant les retraits et transferts de capitaux, rendant inefficace la stratégie cross-exchange.

Leçons pour le marché dérivé crypto

L’événement d’octobre a été une épreuve de stress condensée en deux jours. 150 milliards de dollars de liquidations cette année, vus sous l’angle de la structure du marché, ne sont pas seulement un signe de chaos, mais aussi une façon pour un marché dérivé de libérer le risque.

En temps normal, les liquidations sont traitées de manière ordonnée, absorbées par le fonds d’assurance. En octobre, elles ont révélé les limites d’une structure dépendante de quelques grandes plateformes, d’un effet de levier élevé sur le mid-cap et le long-tail, et de mécanismes de backstop pouvant inverser la tendance sous pression.

Contrairement aux crises précédentes, l’événement 2025 ne provoque pas de faillites en chaîne évidentes. Le système réduit le volume des contrats ouverts, réévalue le risque et continue de fonctionner. En conséquence, le P&L se concentre, les écarts entre large-cap et long-tail s’accentuent, et la compréhension du comportement du marché est plus claire, guidée par le mécanisme plutôt que par la narration.

Pour les traders, les plateformes et les régulateurs, la leçon est claire : dans un marché où les dérivés servent à la valorisation, la « taxe de liquidation » n’est pas seulement une punition pour un effet de levier excessif, mais une caractéristique structurelle, pouvant passer d’un nettoyage quotidien à une cause de chute majeure lorsque les conditions macroéconomiques deviennent hostiles.

Articles similaires

BTC baisse de 0,71 % sur 15 minutes : la faiblesse des données macroéconomiques et la vente des mineurs amplifient la pression de vente

2026-03-08 02:45 à 03:00 (UTC), les données de la bougie de prix du Bitcoin (BTC) montrent un rendement de -0,71% en 15 minutes, avec un minimum de 66837,0 USDT et un maximum de 67402,7 USDT, soit une amplitude de 0,84%. La volatilité à court terme a suscité l'attention du marché, le signal de risque sur la chaîne étant monté à 0,84, supérieur à la moyenne historique, ce qui indique une prudence accrue des investisseurs et une intensification de la volatilité du marché.

La principale force motrice de cette fluctuation est la déception importante des données sur l'emploi aux États-Unis en février, avec une réduction significative des nouvelles embauches, un taux de chômage qui a augmenté à 4,4%, combinée à la...

GateNewsIl y a 1m

La vague d'échéances de 875 milliards de dollars de dettes immobilières américaines pourrait exercer une pression sur le Bitcoin

Une grande quantité de dettes immobilières commerciales (Commercial Real Estate – CRE) aux États-Unis arrive à échéance dans un contexte où le marché a considérablement changé depuis la date de l'émission de ces prêts.

L'Association des Banquiers Hypothécaires des États-Unis (Mortgage Bankers Association) indique qu'environ 875 milliards de dollars américains sont en jeu.

TapChiBitcoinIl y a 2m

Prédictions de prix 3/6 : BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, XMR

Bitcoin (CRYPTO : BTC) a été confronté à un nouveau test après une brève hausse de soulagement, repassant en dessous de la barre des 68 500 $, alors que les vendeurs ont repris le contrôle. La tendance intervient après que l'actif a brièvement flirté avec le seuil des 74 000 $, un niveau qui servait auparavant de plafond lors de la dernière ascension. Les traders maintenant en position e

CryptoBreakingIl y a 1h

小罗伯特·肯尼迪 confirme sa candidature à la présidence des États-Unis en 2028, détenant au moins 1 million de dollars en Bitcoin

Gate News annonce qu’au 8 mars, Small Robert Kennedy a confirmé sa candidature à l’élection présidentielle américaine de 2028. Selon des informations publiques, il détient au moins un million de dollars en Bitcoin et n’a pas l’intention de céder cet actif. Small Robert Kennedy a déclaré publiquement qu’il était un fervent supporter du Bitcoin, estimant que la décentralisation, la limite d’approvisionnement, une monnaie neutre ainsi que des actifs tangibles comme l’or et l’argent peuvent stabiliser le dollar et éviter la dépréciation monétaire.

GateNewsIl y a 1h

Bitcoin fluctue fortement : Les attentes d'un cessez-le-feu et le prix du pétrole façonnent le sentiment du marché crypto

Le bulletin de The Kobeissi Letter a récemment mis en évidence un signal notable sur le tableau géopolitique. Récemment, le président américain Donald Trump a publié sur Truth Social que Washington exigeait de l'Iran qu'il « se rende sans condition », une déclaration ferme laissant entendre que tout accord de cessez-le-feu pourrait encore être compromis.

TapChiBitcoinIl y a 1h

Willy Woo : La vitesse de chute précoce de BTC était trop rapide, ce qui crée actuellement les conditions pour une reprise à 85 000 dollars.

Le 8 mars, l'analyste Willy Woo a indiqué que le Bitcoin rencontrait une résistance autour de 75 000 dollars, mais que depuis la mi-février, les flux de capitaux étaient en reprise, ce qui pourrait indiquer un changement d'humeur du marché vers une préférence pour le risque. Bien qu'une rebond à court terme soit possible, à long terme, le Bitcoin reste dans la phase médiane du marché baissier, pouvant connaître une consolidation et tester les niveaux de résistance.

GateNewsIl y a 1h