Les fonds d’investissement en crypto-monnaie ont injecté des milliards de dollars dans des tokens en phase de démarrage lors du rebond « risk-on » de 2025. Cependant, bon nombre de ces investissements sont actuellement négociés à des niveaux bien inférieurs aux valorisations remarquables lors des levées de fonds privées.

L’écart croissant entre le montant des levées de fonds privées et la capitalisation sur le marché public indique une « réinitialisation » du marché, après que la vague d’optimisme basée sur le (narrative) a commencé à se calmer.

Les données récemment partagées par CryptoRank montrent que des dizaines de projets fortement soutenus ont perdu des centaines de millions de dollars en valeur, voire dans certains cas presque « disparu » complètement dès l’entrée en bourse du token. Cela soulève de nouvelles questions sur la discipline en matière d’évaluation lors des cycles de croissance spéculative.

La réalité du marché face à l’évaluation des VC

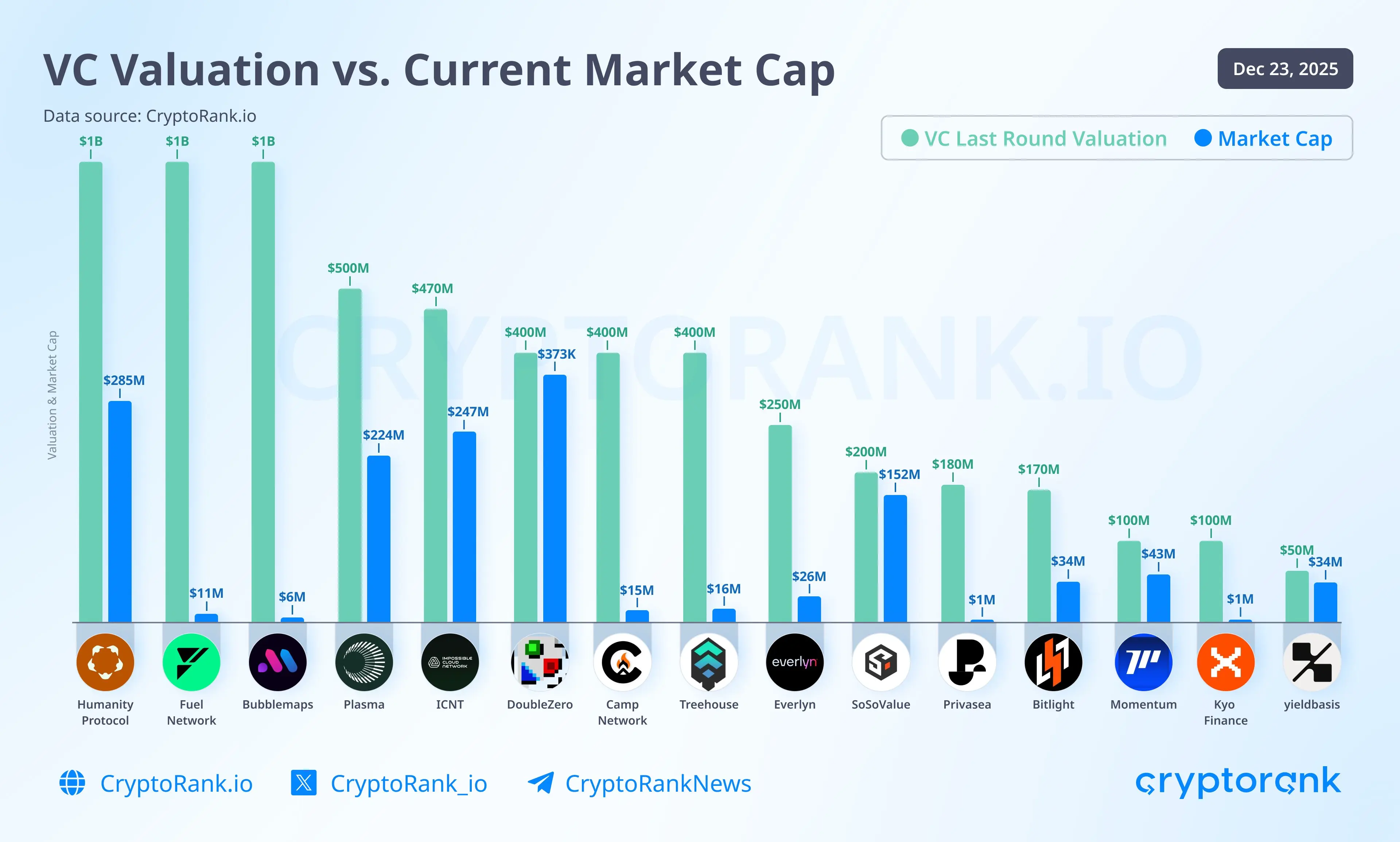

La comparaison entre la valorisation des VC et la capitalisation actuelle de CryptoRank peint un tableau assez clair. Humanity Protocol, autrefois évalué à 1 milliard de dollars lors de tours privés, n’atteint plus qu’environ 285 millions de dollars. Plasma (XPL) et ICNT présentent des écarts plus faibles : Plasma environ 224 millions de dollars contre une valorisation de 500 millions de dollars, et ICNT autour de 247 millions de dollars contre 470 millions de dollars.

Source : CryptoRank Les chutes les plus importantes ne peuvent être ignorées. Fuel Network, Double Zero et Bubblemaps — des projets qui avaient attiré l’attention en se moquant du rappeur américain Soulja Boy pour ses anciennes promotions de crypto et NFT — avaient tous une valorisation proche ou supérieure à 1 milliard de dollars, mais ne se négocient plus qu’à environ 11 millions de dollars, 373 000 dollars et 6 millions de dollars.

Source : CryptoRank Les chutes les plus importantes ne peuvent être ignorées. Fuel Network, Double Zero et Bubblemaps — des projets qui avaient attiré l’attention en se moquant du rappeur américain Soulja Boy pour ses anciennes promotions de crypto et NFT — avaient tous une valorisation proche ou supérieure à 1 milliard de dollars, mais ne se négocient plus qu’à environ 11 millions de dollars, 373 000 dollars et 6 millions de dollars.

Camp Network et TreeHouse suivent une trajectoire similaire, passant d’une valorisation de 400 millions de dollars à environ 15 millions de dollars et 16 millions de dollars. Privasea est également remarquable, passant de 180 millions de dollars à seulement environ 1 million de dollars.

Cependant, tous les projets ne subissent pas de pertes aussi importantes. SosoValue maintient une capitalisation relativement stable autour de 152 millions de dollars par rapport à une valorisation initiale de 200 millions de dollars, tandis que Yieldbasis se négocie près de 34 millions de dollars contre 50 millions de dollars lors de la levée de fonds. Momentum et Bitlight se situent dans la moyenne, avec une capitalisation d’environ 43 millions de dollars et 34 millions de dollars, après des levées de fonds valorisant à 100 millions de dollars et 170 millions de dollars.

Flux de capitaux en reprise, mais prudence remplaçant l’euphorie

Ce ajustement de valorisation intervient alors que l’activité d’investissement en crypto-monnaie connaît une reprise en 2025. Selon CryptoRank, le total des investissements trimestriels a atteint environ 10 milliards de dollars au deuxième trimestre 2025 — le plus haut depuis le début de 2022 — et s’est maintenu près de 8 milliards de dollars pour le troisième et le quatrième trimestre.

Auparavant, lors de la phase baissière du marché, les flux de capitaux ont continuellement diminué, atteignant un creux d’environ 689 millions de dollars au troisième trimestre 2023, puis se stabilisant dans une fourchette de 1 à 2,5 milliards de dollars pendant la majeure partie de 2024. La reprise de 2025 coïncide avec la hausse du Bitcoin, dont le prix a dépassé 126 000 dollars à la mi-année avant de redescendre dans la zone 80 000–100 000 dollars à la fin de l’année.

Ce qui est notable, ce n’est pas seulement l’ampleur de la reprise, mais aussi le moment. La plus grande injection de capitaux a eu lieu au deuxième trimestre 2025, lorsque le sentiment du marché était le plus optimiste et que le prix des tokens augmentait rapidement. Selon les données de CryptoRank, de nombreux projets se négocient aujourd’hui bien en dessous des valorisations VC qui ont été principalement financées durant cette période.

Pour de nombreux investisseurs, le message à retenir n’est pas que le capital-risque est « de retour », mais que le marché public devient de plus en plus réticent à accepter sans condition les histoires des tours privés. Comme l’ont indiqué certains analystes sur X, l’écart entre la valorisation VC et les données de transaction réelles devient un signal de risque, plutôt qu’un symbole de confiance — soulignant la nécessité d’avoir des attentes plus prudentes alors que les flux de capitaux continuent de revenir sur le marché crypto.

Hàn Tín

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.