Adobe Stock chute de 4,8 % au début de 2026 : Analyse du recul et des perspectives à long terme

Adobe stock a débuté 2026 avec une faiblesse notable, en baisse de 4,8 % dans un contexte de pression plus large sur les secteurs des logiciels et de la technologie, entraînée par la hausse des rendements du Trésor et la rotation du marché.

(Sources : ADBE)

Les investisseurs à la recherche d’informations sur la performance d’Adobe, ses objectifs de prix ou son potentiel d’investissement trouveront ce mouvement en début d’année plutôt représentatif d’une prudence à court terme qu’une détérioration fondamentale. Dans cet aperçu d’analyste, nous décomposons la récente baisse d’Adobe, les principaux moteurs, les niveaux techniques et les catalyseurs de croissance au 7 janvier 2026.

Pourquoi Adobe a chuté fortement au début de 2026

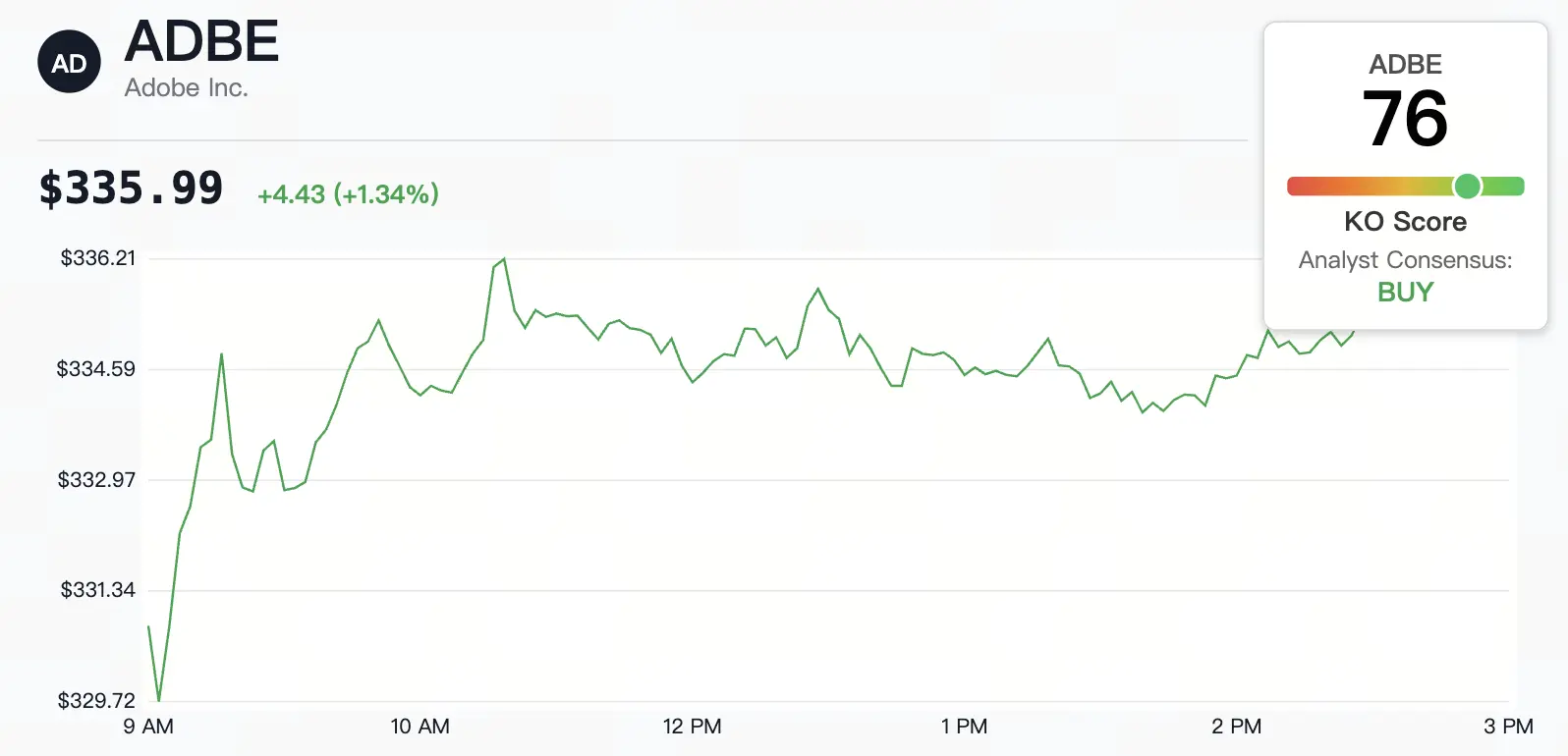

L’action Adobe a clôturé en baisse de 4,77 % à 333,30 $ lors de la première séance de négociation de l’année, sous-performant les principaux indices et soulignant la vulnérabilité des noms de logiciels orientés croissance. La hausse des rendements du Trésor américain a encouragé une rotation vers les actions de valeur, tandis que l’attente de données économiques cruciales s’intensifie. Cet environnement a fortement pesé sur Adobe et ses pairs, les technologies à forte valorisation étant soumises à une vigilance accrue dès le début du cycle.

- Baisse en séance : -4,77 % à 333,30 $.

- Fourchette de négociation : plus bas intraday proche de 331,64 $.

- Volume échangé : environ 5,6 millions d’actions.

- Contexte sectoriel : le Nasdaq a reculé tandis que le Dow a progressé, montrant une rotation hors de la tech.

Pressions plus larges du marché impactant Adobe

Les rendements élevés du Trésor et les prochaines publications économiques ont contribué à la faiblesse initiale d’Adobe, alors que les investisseurs cherchent à clarifier la trajectoire des taux d’intérêt. Le rapport sur l’emploi du 9 janvier et les données sur l’IPC du 13 janvier sont considérés comme pivots pour façonner les attentes. Des baisses similaires chez des pairs comme Intuit (-5%), Workday (-4%) et Salesforce (-4%) soulignent une prudence sectorielle plutôt que des problèmes spécifiques à Adobe.

- Influence des rendements : des taux plus élevés pèsent sur la valorisation des actions de croissance.

- Données clés à venir : emploi non agricole et inflation en focus.

- Performance des pairs : plusieurs leaders du logiciel en baisse de 2 à 5 %.

- Divergence du marché : la valeur surperforme la croissance en début de 2026.

La monétisation de l’IA reste un catalyseur central pour Adobe

Malgré la volatilité à court terme, l’action Adobe conserve un fort attrait à long terme grâce à une intégration agressive de l’IA et à l’acquisition récente de Semrush pour 1,9 milliard de dollars. Les prévisions pour l’exercice 2026 tablent sur un chiffre d’affaires de 25,90 à 26,10 milliards de dollars et un bénéfice par action ajusté de 23,30 à 23,50 dollars, soutenus par l’adoption de Firefly AI. Les utilisateurs actifs mensuels en freemium ont dépassé 70 millions, en hausse de 35 % sur un an, signalant un engagement robuste susceptible de favoriser la conversion en abonnements premium.

- Prévisions de revenus : 25,90 Mds à 26,10 Mds pour FY2026.

- Perspectives EPS : 23,30 à 23,50 dollars ajustés.

- Métrique de croissance IA : plus de 70 millions d’MAU en freemium.

- Acquisition stratégique : Semrush renforçant les capacités marketing.

Niveaux techniques à surveiller pour Adobe

D’un point de vue graphique, l’action Adobe a cassé en dessous de sa moyenne mobile à 50 jours, située autour de 339,59 $, ce qui indique un momentum à court terme baissier. Le support immédiat se situe près de 332 $, avec une extension potentielle à la baisse si ce niveau est franchi. La résistance se trouve autour de 350 $, où une reprise pourrait signaler une stabilisation d’Adobe dans les semaines qui viennent.

- Moyenne mobile 50 jours : 339,59 $, désormais résistance.

- Support clé : zone sous test à 332 $.

- Barrière à la hausse : ancien sommet de la fourchette à 350 $.

- Signal de tendance : cassure en dessous de la MA suggère la prudence pour les swing traders.

Catalyseurs à venir et perspectives pour Adobe

Le prochain événement majeur pour Adobe sera la publication des résultats du Q1 fiscal 2026, prévue pour le 12 mars, où les nouvelles prévisions et les progrès de l’IA/Semrush seront au centre de l’attention. Les tendances de la demande en entreprise et les métriques d’abonnement fourniront des indications cruciales pour déterminer si la faiblesse récente représente une opportunité d’achat.

En résumé, Adobe a connu en début de 2026 des vents contraires liés aux pressions sur les rendements et à la rotation sectorielle, entraînant une chute de 4,8 % qui met à l’épreuve les principaux supports techniques. Les moteurs à long terme, notamment la monétisation de l’IA et les acquisitions stratégiques, continuent de soutenir une perspective constructive. Les investisseurs surveillant Adobe doivent prêter attention aux données économiques à venir et aux résultats pour orienter leur stratégie, tout en effectuant des recherches approfondies via des sources financières officielles et des plateformes réglementées.