Ce rapport a été rédigé par Tiger Research, alors que le marché entre dans un cycle de déclin, et les voix de scepticisme à l’égard du marché des cryptomonnaies se font de plus en plus entendre. La question est maintenant de savoir si nous sommes déjà entrés dans un hiver cryptographique.

Points clés

- L’hiver des cryptomonnaies suit l’ordre suivant : événements majeurs → effondrement de la confiance → fuite des talents

- Les hivers passés ont été causés par des problèmes internes ; les fluctuations actuelles sont plutôt dues à des facteurs externes ; ni hiver ni printemps chaud.

- Après régulation, le marché se divise en trois niveaux : zones réglementées, zones non réglementées et infrastructures partagées ; l’effet de goutte d’eau disparaît.

- Les fonds ETF restent dans le Bitcoin, ils ne sortent pas des zones réglementées.

- La prochaine hausse du marché nécessitera des cas d’usage révolutionnaires et un environnement macroéconomique favorable.

1. Comment se sont produits les hivers cryptographiques précédents ?

Source : Tiger Research

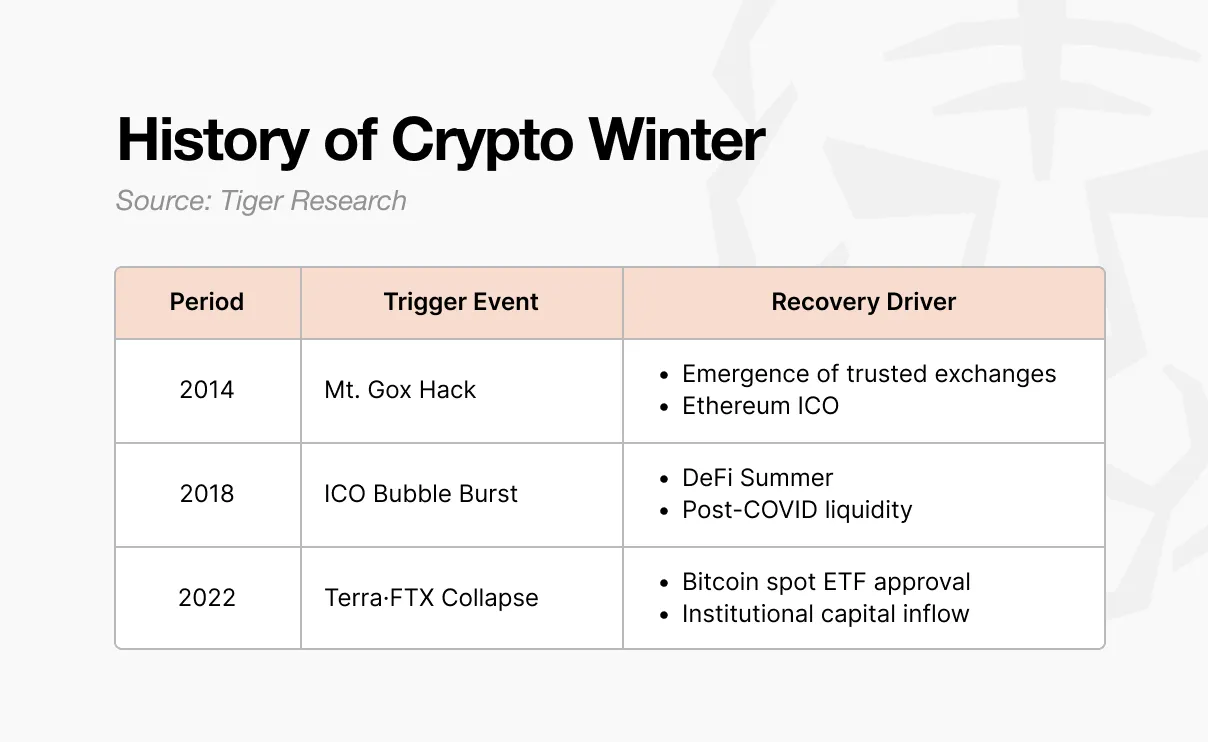

Le premier hiver est apparu en 2014. À cette époque, la plateforme Mt. Gox gérait 70 % du volume mondial de transactions en Bitcoin. Une attaque de hackers a fait disparaître environ 850 000 bitcoins, ce qui a entraîné un effondrement de la confiance du marché. Par la suite, de nouvelles plateformes avec des mécanismes de contrôle interne et d’audit ont vu le jour, et la confiance a commencé à se rétablir. Ethereum a également pénétré le marché via une ICO, ouvrant de nouvelles possibilités pour la vision et le mode de financement.

Cette ICO a été le déclencheur de la prochaine hausse du marché. Lorsque tout le monde pouvait émettre des tokens et lever des fonds, la prospérité de 2017 s’est installée. De nombreux projets ont levé des milliards de dollars simplement avec un white paper, mais la majorité manquait de contenu substantiel.

En 2018, la Corée, la Chine et les États-Unis ont adopté des mesures réglementaires, la bulle a éclaté, et un second hiver a commencé. Cet hiver n’a pris fin qu’en 2020. Après la pandémie de COVID-19, la liquidité a afflué, et des protocoles DeFi comme Uniswap, Compound et Aave ont attiré l’attention, les fonds étant de nouveau injectés sur le marché.

Le troisième hiver a été le plus dur. Après l’effondrement de Terra-Luna en 2022, Celsius, Three Arrows Capital et FTX ont fait faillite successivement. Il ne s’agit pas simplement d’une chute des prix, mais d’un choc structurel dans tout le secteur. En janvier 2024, la Securities and Exchange Commission (ETF) a approuvé un fonds négocié en bourse (ETF) sur le Bitcoin au comptant, et avec la réduction de moitié du Bitcoin ainsi que la mise en place de politiques pro-cryptomonnaies de Trump, les fonds ont de nouveau afflué vers le marché des cryptos.

2. Modèle de l’hiver cryptographique : événements majeurs → effondrement de la confiance → fuite des talents

Ces trois hivers ont tous suivi le même schéma : d’abord un événement majeur, puis un effondrement de la confiance, et enfin une fuite des talents.

Tout commence toujours par un événement majeur. Par exemple, l’attaque du hack de Mt. Gox, la réforme réglementaire des ICO, l’effondrement de Terra-Luna, ou la faillite de FTX. La taille et la nature de chaque événement varient, mais le résultat est toujours le même : le marché entier plonge dans la panique.

La panique se propage rapidement, entraînant un effondrement de la confiance. Ceux qui discutaient encore de la prochaine étape du développement commencent à douter que la cryptomonnaie soit une technologie significative. La collaboration entre développeurs s’effondre, ils commencent à s’accuser mutuellement, à débattre de qui doit en porter la responsabilité.

Le doute entraîne une fuite des talents. Les innovateurs qui avaient insufflé une nouvelle dynamique dans la blockchain commencent à douter. En 2014, ils se tournent vers la fintech et les grandes entreprises technologiques. En 2018, ils migrent vers les institutions financières et l’intelligence artificielle. Leur départ vise à chercher des environnements plus stables.

3. La cryptomonnaie est-elle en hiver maintenant ?

Le modèle de l’hiver cryptographique passé est toujours visible aujourd’hui.

- Émission du meme coin Trump : capitalisation boursière atteignant 27 milliards de dollars en une journée, puis chute de 90 %.

- Événement de liquidation du 10.11 : les États-Unis annoncent une taxe douanière de 100 % sur les produits chinois, provoquant la plus grande liquidation de Binance (190 milliards de dollars).

- Effondrement de la confiance : la méfiance se répand dans le secteur. L’attention passe de la création de nouveaux produits à des accusations mutuelles.

- Pression sur la fuite des talents : le secteur de l’IA connaît une croissance rapide, susceptible d’entraîner des sorties plus rapides et des gains de richesse plus importants que la cryptomonnaie.

Cependant, il est difficile de qualifier cette période d’hiver cryptographique. Les hivers passés étaient souvent dus à des problèmes internes du secteur. Mt. Gox a été attaqué, la majorité des ICO se sont révélés être des escroqueries, FTX a fait faillite. La confiance dans le secteur a été perdue.

La situation actuelle est différente.

L’approbation des ETF a lancé un marché haussier, tandis que les politiques douanières et les taux d’intérêt ont provoqué une baisse. Les facteurs externes ont à la fois soutenu et freiné le marché.

Source : Tiger Research

Les constructeurs ne sont pas encore partis.

Actifs du monde réel (RWA), échanges décentralisés perpétuels (PerpDEX), marchés de prédiction, InfoFi, protection de la vie privée. De nouvelles narrations émergent sans cesse, et continuent d’être créées. Bien qu’elles ne secouent pas tout le marché comme la DeFi, elles ne disparaissent pas non plus. Le secteur ne s’est pas effondré ; ce qui change, c’est l’environnement externe.

Nous n’avons pas créé de printemps, donc il n’y a pas de hiver.

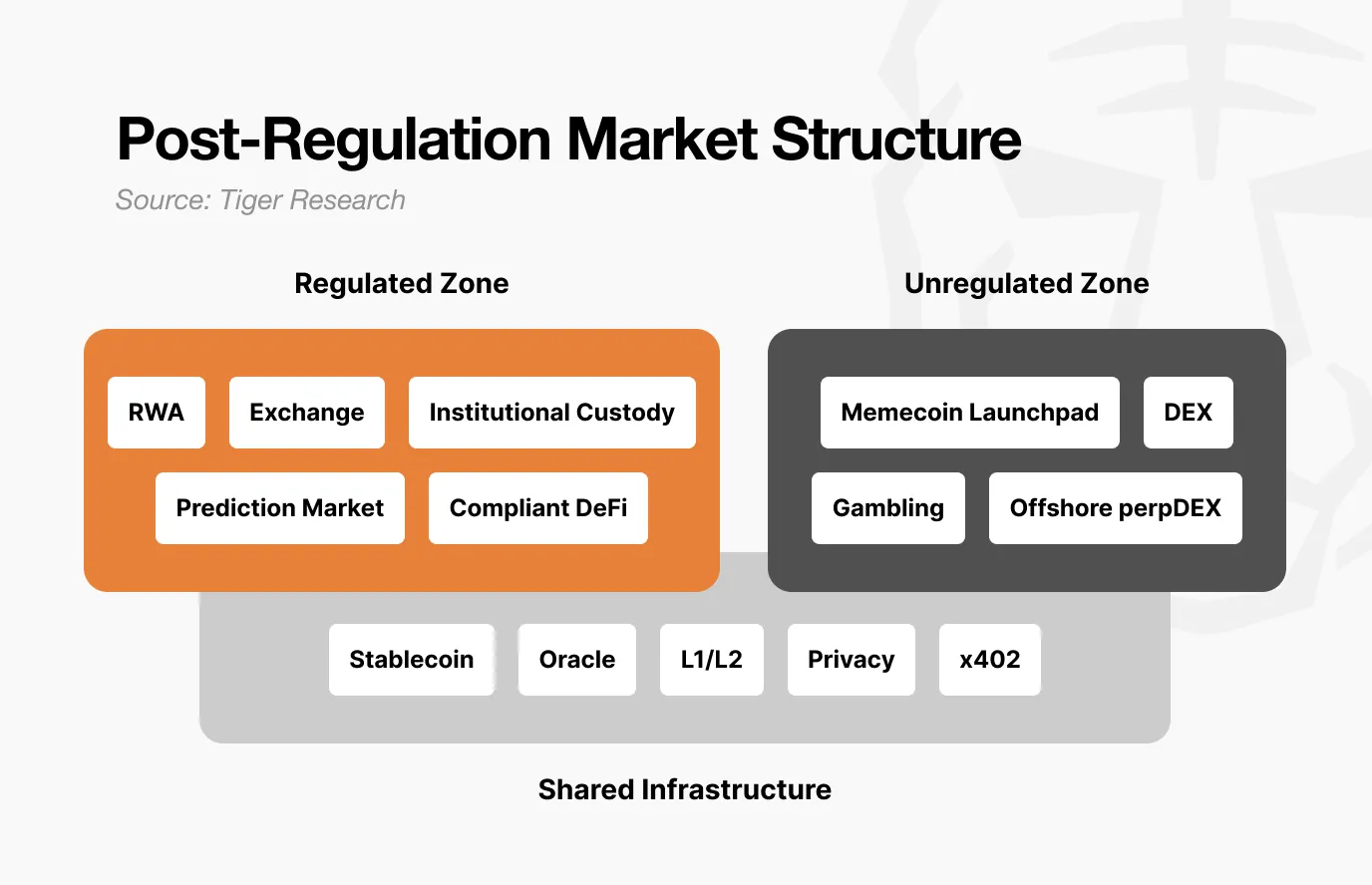

4. Changements dans la structure du marché après régulation

Cela reflète un changement majeur dans la structure du marché induit par la régulation. Le marché s’est divisé en trois niveaux : 1) zones réglementées, 2) zones non réglementées, et 3) infrastructures partagées.

Source : Tiger Research

Les zones réglementées incluent la tokenisation d’actifs du monde réel (RWA), les exchanges, la garde institutionnelle, les marchés de prédiction et la conformité DeFi. Ces domaines doivent faire l’objet d’audits, de divulgations d’informations et bénéficier d’une protection légale. La croissance y est lente, mais le capital y est important et stable.

Cependant, une fois dans une zone réglementée, il devient difficile d’obtenir des gains explosifs comme par le passé. La volatilité diminue, le potentiel de hausse est limité, mais le potentiel de baisse l’est aussi.

D’un autre côté, les zones non réglementées deviendront plus spéculatives. Les barrières d’entrée sont faibles, la vitesse de fluctuation rapide. Il sera plus fréquent de voir des hausses de 100 fois en un jour, puis des chutes de 90 % le lendemain.

Mais ce secteur n’est pas sans intérêt. Les industries nées dans la zone non réglementée sont pleines de créativité, et une fois reconnues, elles entrent dans la zone réglementée. La DeFi en est un exemple, et les marchés de prédiction suivent le même chemin. C’est comme un terrain d’expérimentation. Mais la frontière entre la zone non réglementée et la zone réglementée devient de plus en plus floue.

Les infrastructures partagées comprennent les stablecoins et les oracles. Elles sont utilisées dans les zones réglementées comme dans les zones non réglementées. Les paiements institutionnels en RWA et les échanges Pump.fun utilisent tous le même USDC. Les oracles fournissent des données pour la vérification des obligations tokenisées et la liquidation anonyme des DEX.

En résumé, à mesure que le marché se divise, les flux de capitaux changent aussi.

Autrefois, lorsque le Bitcoin montait, d’autres cryptomonnaies suivaient par effet de goutte d’eau. Mais la situation est différente maintenant. Le capital institutionnel entrant via ETF reste dans le Bitcoin, et s’arrête là. Les fonds dans les zones réglementées ne pénètrent pas dans les zones non réglementées. La liquidité reste là où la valeur est vérifiée. Et même ainsi, la valeur du Bitcoin en tant qu’actif sûr par rapport aux actifs risqués n’a pas encore été prouvée.

5. Conditions pour la prochaine hausse du marché

Les questions réglementaires se résolvent peu à peu. Les développeurs continuent à construire. Il reste donc deux choses à faire.

Premièrement, de nouveaux cas d’usage révolutionnaires doivent émerger dans la zone non réglementée. Ils doivent créer une valeur sans précédent, comme le “DeFi Summer” de 2020. Les agents d’intelligence artificielle, InfoFi et la socialisation sur la blockchain sont des candidats, mais leur ampleur n’est pas encore suffisante pour entraîner tout le marché. Il faut rétablir la validation des résultats expérimentaux dans la zone non réglementée et faire entrer ces innovations dans la zone réglementée. La DeFi a déjà accompli cela, et les marchés de prédiction suivent aussi cette voie.

Deuxièmement, l’environnement macroéconomique est crucial. Même si les questions réglementaires sont résolues, si les développeurs commencent à construire et que les infrastructures s’améliorent, mais que l’environnement macroéconomique ne soutient pas, le potentiel de croissance reste limité. Le “DeFi Summer” de 2020, avec la relance de la liquidité après la pandémie, a connu une croissance explosive. La hausse après l’approbation des ETF en 2024 coïncide avec les attentes de baisse des taux d’intérêt. Peu importe la performance du secteur crypto, il ne peut pas contrôler les taux d’intérêt ni la liquidité. Pour que le secteur soit reconnu, l’environnement macroéconomique doit s’améliorer.

Le “cycle haussier” de toutes les cryptomonnaies qui se produisait auparavant, avec une hausse synchronisée des prix, est peu probable de se reproduire. Le marché s’est déjà divisé. Les zones réglementées croissent régulièrement, tandis que les zones non réglementées connaissent des fluctuations importantes.

La prochaine hausse du marché finira par arriver, mais elle ne sera pas accessible à tous.