Bank of America Securities prévoit que la Banque du Japon (BoJ) augmentera le taux d’intérêt directeur de 0,75 % à 1,0 % lors de la réunion des 27 et 28 avril. Selon les données d’échange dérivées citées dans le procès-verbal récent de la BoJ, le marché a déjà intégré une probabilité d’environ 80 % que ce scénario se réalise.

Une hausse de 25 points de base peut sembler modeste à première vue, mais le débat qui l’entoure est bien plus profond : le retour à un taux de 1 % — une situation qui n’était apparue qu’au milieu des années 1990 — pourrait-il déclencher une vague de retournement du carry trade mondial, obligeant les actifs risqués, y compris Bitcoin, à réduire leur levier ?

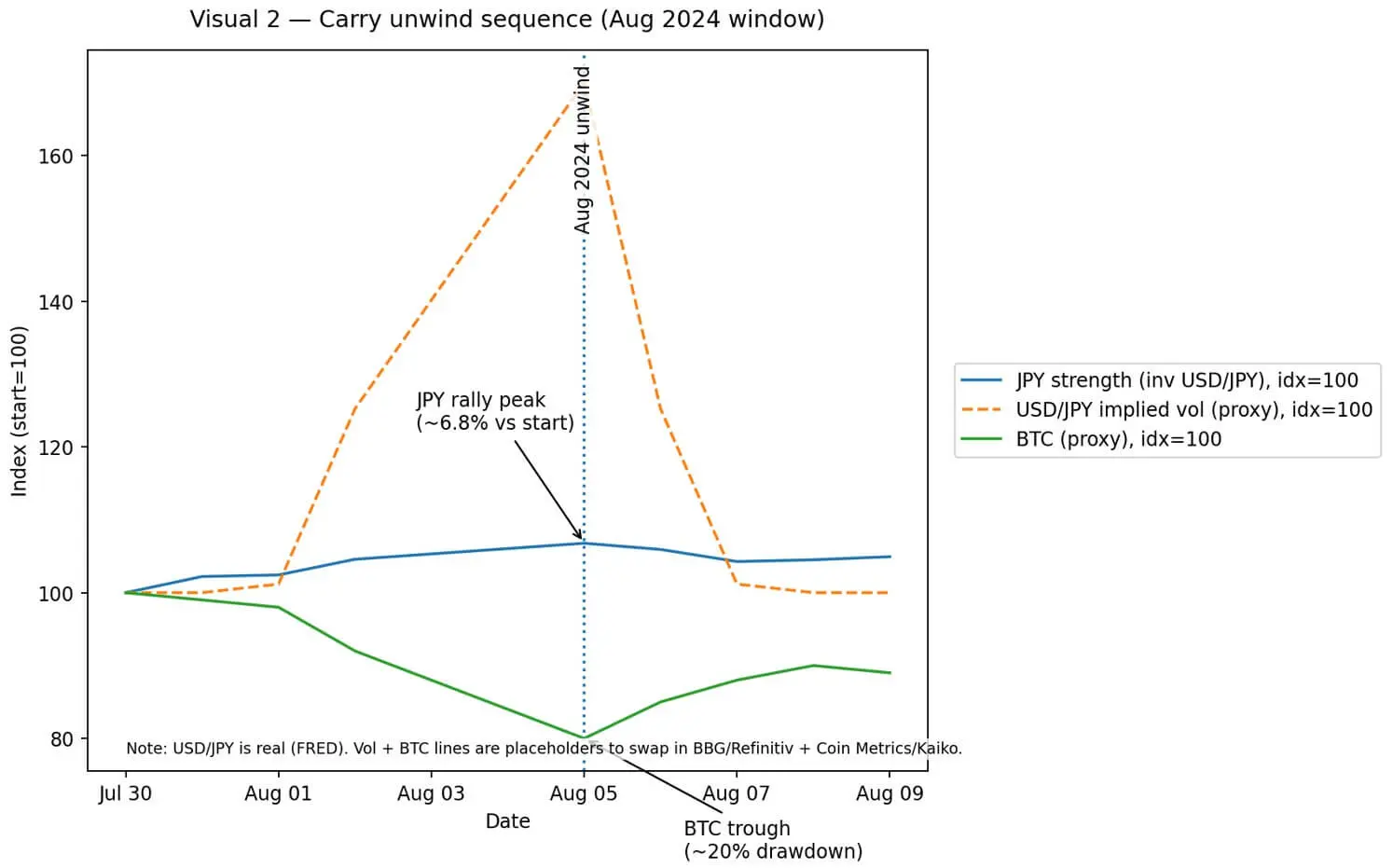

En août 2024, une forte hausse du yen due à la fermeture du carry trade a entraîné une chute de Bitcoin et ETH jusqu’à 20 % en quelques heures.

Par la suite, la Banque des règlements internationaux (BRI) a décrit cet événement comme un exemple de réduction de levier forcée : des appels de marge généralisés sur les marchés à terme, options et structures d’actifs garantis, où les cryptomonnaies ont été fortement impactées.

Ainsi, lorsque le marché évoque à nouveau l’expression « Japon à 1 % » ou « risque systémique », la question est de savoir si l’histoire se répète ou si le contexte cette fois-ci est différent.

Comparaison avec 1995 et différences clés

Le 14 avril 1995, la BoJ a fixé le taux d’intérêt de référence à 1,00 %. Cinq jours plus tard, le dollar américain chutait à 79,75 yens — un niveau historiquement bas après l’Accord de Plaza — forçant une intervention coordonnée des banques centrales.

Cinq mois plus tard, la BoJ a réduit le taux à 0,50 %, amorçant plusieurs décennies de politique de taux ultra-bas.

Cela s’est produit également après le « Great Bond Massacre » de 1994 — une vente massive de obligations mondiales qui a effacé environ 1500 milliards de dollars de valeur de portefeuille alors que les taux d’intérêt américains et européens grimpaient en flèche.

La combinaison d’un yen fort, de la volatilité obligataire et de l’incertitude politique a créé un environnement macroéconomique très volatile — souvent évoqué chaque fois que la politique monétaire du Japon change.

Cependant, le mécanisme actuel est différent. En 1995, la hausse du yen était due à un excédent important du compte courant japonais et à la sortie de capitaux des actifs libellés en dollars. La modification des taux était une réaction, pas la cause principale.

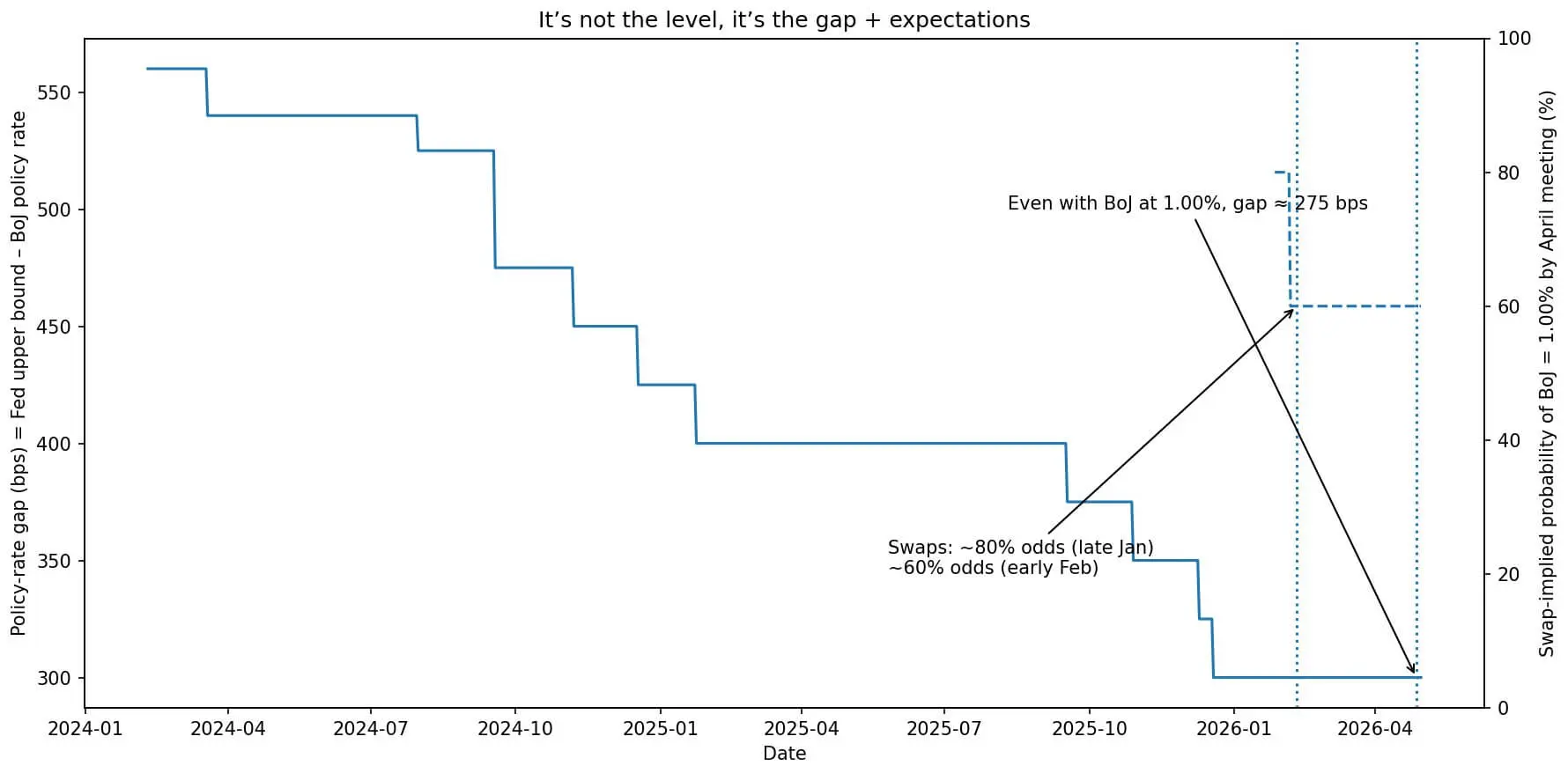

Aujourd’hui, la Réserve fédérale maintient ses taux entre 3,50 % et 3,75 %, soit 275 points de base de plus que le 0,75 % du Japon. Cet écart maintient la logique du carry trade : emprunter en yens à faible coût pour investir dans des actifs à rendement plus élevé aux États-Unis ou sur les marchés émergents afin de profiter de la différence.

Une hausse de 25 points de base à 1 % ne comblera pas cet écart. Ce qu’elle pourrait faire, c’est modifier les attentes concernant la trajectoire future — et ce sont ces attentes, plutôt que le taux lui-même, qui alimentent la volatilité des devises.

Le graphique montre que le taux d’intérêt directeur de la Banque du Japon se rapproche de celui de la Fed, tandis que le marché dérivé prévoit une baisse de la probabilité d’une hausse à 1 % en avril.## Comment le carry trade peut s’inverser et pourquoi la volatilité est un facteur clé

Le graphique montre que le taux d’intérêt directeur de la Banque du Japon se rapproche de celui de la Fed, tandis que le marché dérivé prévoit une baisse de la probabilité d’une hausse à 1 % en avril.## Comment le carry trade peut s’inverser et pourquoi la volatilité est un facteur clé

Le profit du carry trade provient de la différence de taux d’intérêt, moins la variation du prix de la devise financée.

Si l’on emprunte en yens à 0,75 % et que l’on bénéficie d’un rendement de 3,5 % aux États-Unis, la différence est d’environ 2,75 %. Cependant, si le yen s’apprécie de 2,75 %, l’intégralité du profit est annihilée. Avec un effet de levier, l’impact est encore amplifié.

À un levier de 10 fois, une appréciation de 1 % du yen suffit à réduire le capital propre de 10 % — ce qui peut déclencher un appel de marge et forcer la vente d’actifs.

Le risque ne réside pas dans la hausse des taux en soi, mais dans l’effet combiné d’un choc inattendu, d’une position trop concentrée et d’une liquidité limitée. En août 2024, la BoJ n’a pas seulement augmenté ses taux, elle a aussi envoyé un signal plus hawkish que prévu. Le yen a explosé, et les fonds utilisant des stratégies de gestion de la volatilité ont été contraints de réduire leurs positions. Les contrats dérivés ont été clôturés, et le spread de base entre devises s’est élargi.

Bitcoin — souvent considéré comme un actif liquide de garantie dans des structures de levier — a fortement chuté, tout comme les actions technologiques et autres actifs à bêta élevé.

La BRI note que cette chaîne de réactions montre que, même si Bitcoin est souvent décrit comme un actif non corrélé, il se comporte comme un actif « risqué » lorsque la liquidité mondiale se resserre brutalement.

Le graphique montre l’évolution de l’écart de taux yen en août 2024, lorsque Bitcoin a chuté de 20 % suite à une forte volatilité USD/JPY et à l’appréciation du yen de 6,8 %.## Flux de capitaux vers le retour aux États-Unis et obligations américaines

Le graphique montre l’évolution de l’écart de taux yen en août 2024, lorsque Bitcoin a chuté de 20 % suite à une forte volatilité USD/JPY et à l’appréciation du yen de 6,8 %.## Flux de capitaux vers le retour aux États-Unis et obligations américaines

Le Japon détient actuellement environ 1200 milliards de dollars en obligations du Trésor américain, ce qui en fait le principal créancier étranger des États-Unis.

Lorsque la BoJ augmente ses taux, l’écart de rendement entre les obligations japonaises (JGB) et américaines se réduit. Les fonds de pension, compagnies d’assurance et banques japonaises doivent réfléchir : continuer à détenir des obligations américaines à 4,0 % de rendement mais exposées au risque de change, ou privilégier les JGB à près de 1,5 % sans risque de change ?

Ce processus de rééquilibrage ne se produit pas instantanément, mais il pourrait faire monter les rendements américains si la tendance de rapatriement des capitaux se prolonge. La hausse des rendements du Trésor augmenterait le coût du capital mondial, exerçant une pression sur tous les actifs risqués, y compris Bitcoin.

L’impact est indirect mais réel : la valorisation de Bitcoin dépend en partie du coût d’opportunité par rapport aux actifs sans risque. Lorsque ce coût augmente, la demande d’investissement spéculatif diminue.

Trois scénarios pour avril et leur impact sur Bitcoin

Scénario 1 : La BoJ augmente ses taux à 1 %, tout en restant prudente, en insistant sur « la dépendance aux données » et une « normalisation progressive ». Le yen se renforce légèrement, la volatilité reste maîtrisée. La réaction de Bitcoin sera limitée ou à court terme.

Scénario 2 : La hausse des taux accompagnée d’une orientation hawkish claire ou de données sur l’emploi supérieures aux attentes. Le yen s’apprécie fortement de 3 à 5 % en une semaine, la volatilité augmente, les stratégies de gestion du risque réduisent leurs positions, et les appels de marge se multiplient. Bitcoin pourrait chuter de 10 à 20 %, comme en août 2024.

Scénario 3 : La BoJ maintient ses taux à 0,75 % avec un ton accommodant. Le yen se déprécie, le carry trade se réinstalle, le risque appetite s’améliore. Bitcoin en profiterait, tout comme les actions et le crédit.

Ce qu’il faut surveiller

La question « La hausse de la BoJ à 1 % constitue-t-elle un risque systémique ? » dépend de la mise en œuvre et du contexte.

Une démarche anticipée et ordonnée serait probablement neutre. En revanche, un choc inattendu dans un environnement de liquidité limitée pourrait déclencher une série de mouvements déstabilisants.

Les investisseurs doivent suivre de près les déclarations et le Rapport de Perspectives du 27–28 avril, notamment le langage sur la trajectoire des taux et les attentes d’inflation. La volatilité du USD/JPY est plus significative que le taux de change spot. Les données de positions CFTC, notamment les positions extrêmes vendeuses sur le yen, sont également importantes. Enfin, les flux TIC indiquent une tendance de rapatriement des obligations américaines.

Le rôle de Bitcoin dans ce contexte est clair : c’est un actif liquide, souvent utilisé dans des structures de levier par des fonds macro impliqués dans le carry trade yen. Lorsque ces positions sont dénouées brutalement, Bitcoin subit une pression vendeuse. Mais si le processus se fait progressivement, la corrélation de Bitcoin avec les actifs traditionnels s’affaiblit, et il revient à une dynamique propre, dictée par l’offre et la demande et l’acceptation par les institutions.

Une hausse de la BoJ à 1 % est une possibilité réelle. Le risque d’un retournement du carry trade est également tangible. Cependant, il reste conditionnel : tout dépend de la manière dont la trajectoire se déroulera, si elle s’accélère ou non, et si la liquidité mondiale pourra absorber cette correction sans rupture.

Pour Bitcoin, cela pourrait n’être qu’une simple volatilité à surveiller — ou le choc systémique auquel il faut se préparer.

Vương Tiễn