Auteurs : Christophe J. Waerzeggers, Irving Aw et Jess Cheng

préface

La neutralité est largement considérée comme un principe fondamental d’une bonne conception d’une législation fiscale. En bref, le système fiscal doit rester neutre afin que les décisions économiques soient fondées sur des intérêts économiques et d’autres facteurs non fiscaux et ne soient pas influencées par des facteurs fiscaux.

Même si les régimes fiscaux peuvent être des outils efficaces pour atteindre des objectifs politiques allant au-delà de la fiscalité, la plupart des juridictions ont jusqu’à présent basé leur fiscalité sur les transactions impliquant des crypto-actifs sur une base neutre.

Dans le cadre de cette approche de taxation des transactions impliquant des crypto-actifs, les juridictions sont tenues de s’appuyer sur les premiers principes de leur législation fiscale nationale pour maintenir une neutralité approximative avec des transactions ou activités de routine comparables. Cette approche nécessite une bonne compréhension des faits au cas par cas, ce qui n’est pas une tâche facile en raison de la nature et de la variété des crypto-actifs et du fonctionnement unique du secteur de la cryptographie. Cette situation est encore compliquée par le développement rapide de la technologie sous-jacente et sa portée mondiale inhérente au-delà de toute juridiction. Des défis similaires existent dans d’autres domaines juridiques et réglementaires, notamment ceux visant à concevoir des approches réglementaires et prudentielles solides concernant les crypto-actifs et leur traitement statistique.

Un stablecoin est un actif cryptographique conçu pour maintenir une valeur stable par rapport à un actif ou un pool d’actifs spécifique, comme une monnaie souveraine (FMI, 2021, 41 ; FSA, 2020, 5). Ils visent ainsi à résoudre le problème de la volatilité des prix des crypto-actifs ; la volatilité des prix rend souvent ces actifs inadaptés comme réserve de valeur et constitue l’un des principaux obstacles empêchant leur utilisation plus large comme moyen de paiement. Compte tenu de la perspective d’une adoption plus large des stablecoins, une étude plus approfondie de leur traitement fiscal et des défis associés est justifiée.

Cet article soutient que même si les pièces stables s’avèrent avoir une valeur plus stable que d’autres formes de crypto-actifs, elles ne peuvent pas être utilisées comme moyen de paiement et être acceptées sans une plus grande certitude et neutralité fiscales que ce qui est actuellement largement utilisé. En outre, les disparités de traitement fiscal entre les juridictions créent également des opportunités d’arbitrage et d’abus, nécessitant ainsi une coopération et une coordination internationales plus importantes et plus globales pour résoudre ces problèmes. Enfin, que la valeur d’un stablecoin particulier s’apprécie ou se déprécie, le traitement fiscal doit être clarifié, car les contribuables et les administrations fiscales doivent déterminer le traitement fiscal approprié des gains et des pertes.

Cet article est divisé en quatre parties. La première partie introduit principalement la situation générale des stablecoins, y compris la classification des types connus de stablecoins en circulation ; la deuxième partie aborde les questions liées à la taxe sur la valeur ajoutée (TVA) spécifique aux stablecoins ; la troisième partie traite des principales l’impôt sur le revenu des transactions en pièces stables et les questions d’impôt sur les gains en capital. La discussion s’appuie sur des pratiques nationales représentatives, mais ne décrit pas en détail les pratiques ou approches nationales actuelles, et ne couvre pas non plus toutes les questions de TVA ou d’impôt sur le revenu pouvant découler du commerce des stablecoins, car cela dépasserait le cadre de cet article.

1. Aperçu et classification des stablecoins

Les cryptoactifs présentent de nombreux avantages, notamment la sécurité cryptée grâce à la cryptographie, ce qui peut les rendre utiles à des fins de paiement. Cependant, la volatilité des prix des actifs cryptés réduit considérablement leur valeur potentielle d’application en tant que moyen d’échange et moyen de paiement (FMI, 2020). Les Stablecoins sont apparus comme une sous-catégorie de crypto-actifs pour résoudre ce problème, par exemple en alignant leur valeur sur un autre actif plus stable (comme le dollar américain, des métaux précieux ou même un autre crypto-actif) ou d’autres pools d’actifs (comme un panier de matières premières). lien de valeur ou « rattachement » (pegging). Presque toutes les pièces stables en circulation aujourd’hui tentent d’atténuer la volatilité des prix grâce à une sorte de mécanisme de fixation.

Il est très important de faire la distinction entre les deux concepts de « rattachement » et de « backing », et la différence entre les deux dépend également de la nature de la créance du détenteur sur l’émetteur du stablecoin (Nature de la créance). Le premier exige uniquement que la valeur du stablecoin soit rattachée à la valeur de l’actif ou du pool d’actifs sous-jacent (par exemple, en exigeant que l’émetteur le rachète à sa valeur nominale en USD), mais le second implique également une réservation de la part de l’émetteur du stablecoin ( ou un tiers agissant au nom de l’émetteur) Mettant de côté les actifs et comprenant que les pièces stables ont certaines créances (par exemple, mises en gage ou utilisation de pools de titres publics à court terme) sur ces actifs sous-jacents, car ils peuvent être considérés comme des moyens pour supporter une telle cheville. Cette distinction est importante car certaines pièces stables peuvent être explicitement liées à la valeur d’un actif ou d’un pool d’actifs, mais les détenteurs n’ont aucun sens clair et juridique de l’utilisation d’un actif particulier lui-même.

Les stablecoins peuvent être davantage différenciés en fonction du type d’actif de référence auquel ils sont liés, soit en chaîne (c’est-à-dire un autre actif crypté) ou hors chaîne (comme une devise traditionnelle ou une marchandise), et un stablecoin peut être soutenu par plus d’un soutien des actifs. Par exemple, Tether (émis par Tether Limited, qui affirmait à l’origine que chaque jeton était soutenu par un dollar américain), TrueUSD (plate-forme TrustToken), USD

Coin (le consortium Center, un partenariat entre Circle et Coinbase) et Gemini Dollar (la bourse Gemini) sont tous deux rattachés au dollar américain, du moins prétendument en valeur, un à un avec divers actifs sous-jacents. PAX Gold (émis par Paxos Trust Company) est un autre exemple de stablecoin avec un actif de référence hors chaîne (métal précieux). Chaque jeton est décrit comme « convertible » et « soutenu » par une once troy d’or London Good Delivery stockée dans un coffre-fort spécialisé à Londres. Un tel support hors chaîne nécessite inévitablement un certain degré de centralisation, par exemple la garde des actifs sous-jacents par les dépositaires, ce qui réduit sans doute les avantages de décentralisation des crypto-actifs distribués basés sur un grand livre. Dans le domaine technique, il existe également des pièces stables qui prétendent que leur valeur est liée ou soutenue par divers actifs cryptés, dont certains prétendent être complètement décentralisés, c’est-à-dire que les actifs cryptés sous-jacents sont gérés par un système de contrat intelligent, plutôt que être géré par une entité centrale. Dai, par exemple, fonctionne sur le protocole décentralisé Maker et cherche à maintenir une valeur stable en utilisant Ethereum. Cependant, le modèle opérationnel précis (ainsi que la nature juridique du mécanisme de soutien) des différentes pièces stables peut varier considérablement.

En théorie du moins, les pièces stables peuvent ne pas être soutenues par des actifs sous-jacents tout en atteignant un certain niveau de stabilité des prix. Un exemple d’un tel stablecoin est le kUSD de Kowala, qui prétend maintenir son offre à la hausse ou à la baisse sur la base d’algorithmes et d’informations fournies par des « oracles » basés sur le marché, ou des interfaces de données entre la blockchain et les données de marché pertinentes, maintenant ainsi son ancrage au dollar. Ce stablecoin repose sur une politique « monétaire » entièrement algorithmique qui régule l’offre en fonction de la valeur de la pièce à laquelle elle est rattachée, c’est-à-dire que lorsque l’offre devient trop faible, le protocole algorithmique émet de nouveaux stablecoins, mais lorsque la demande devient trop faible. , le protocole algorithmique réduit son offre (« brûle »), garantissant que le prix du stablecoin reste dans une fourchette acceptable de sa valeur fixe. Bien entendu, il existe des situations plus complexes, comme les stablecoins, généralement appelés « hybrides stablecoins » (Hybrid stablecoins), qui combinent mécanismes de support et protocoles algorithmiques pour réduire la volatilité.

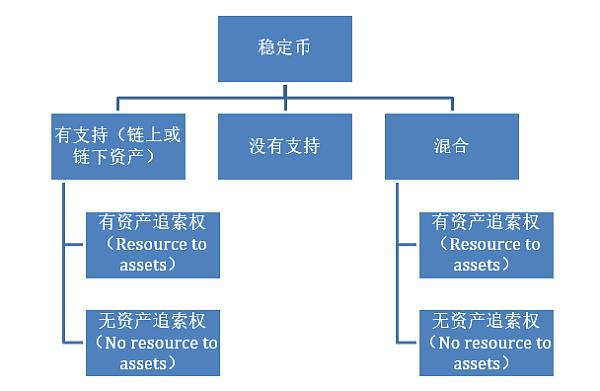

Comme mentionné précédemment, il est important de réaliser que les détenteurs d’un stablecoin lié à un certain actif ne sont pas nécessairement propriétaires de cet actif particulier. Inversement, les pièces stables peuvent être rattachées à la valeur d’un actif mais adossées à un autre. Par exemple, la valeur du stablecoin SGA (Saga) est liée à un panier de devises qui sous-tend la valeur des droits de tirage spéciaux du FMI, mais le stablecoin est adossé à des réserves de différentes devises et actifs, y compris des crypto-monnaies. Par conséquent, ceux qui choisissent de racheter le stablecoin peuvent obtenir l’équivalent économique de l’actif auquel la monnaie est liée, mais pas nécessairement l’actif lui-même. Au sens étroit, les pièces stables peuvent être subdivisées en deux types : avec ou sans recours à l’actif sous-jacent.

Figure 1 : Classification des Stablecoins

Figure 1 : Classification des Stablecoins

Si un émetteur de stablecoin peut stabiliser le prix de son stablecoin et bénéficier de larges caractéristiques de réseau d’utilisateurs, et être promu par la réputation et l’influence sur le marché de l’association soutenant l’arrangement stablecoin, comme le projet Diem (anciennement Libra) de Facebook, alors ce stablecoin serait bien adapté pour à des fins économiques comme moyen d’échange et réserve de valeur. Ils pourraient constituer un moyen plus efficace de régler les transactions de paiement de détail, en particulier dans les juridictions dont les monnaies sont très volatiles, ou pourraient réduire le coût des paiements transfrontaliers, ou encore permettre des paiements transfrontaliers entre des juridictions qui manquent actuellement d’infrastructures pour des paiements interconnectés efficaces. (FMI, 2020, 14). Mais dans le même temps, ces pièces stables peuvent également être utilisées comme instruments financiers spéculatifs par des investisseurs prêts à prendre des risques et à tenter de profiter des fluctuations de la valeur des pièces stables. Le défi consiste donc désormais à déterminer la place des stablecoins dans la structure juridique existante, y compris d’un point de vue fiscal (Cheng, 2020). Les régulateurs ont réagi à la montée des pièces stables de diverses manières, et plusieurs cadres réglementaires existants peuvent s’appliquer à des devises spécifiques (par exemple, les lignes directrices de l’Autorité suisse de surveillance des marchés financiers pour les pièces stables en vertu de la loi réglementaire suisse stipulent que pour les monnaies spécifiques, le blanchiment d’argent, le commerce des valeurs mobilières, les opérations bancaires, la gestion de fonds et la surveillance des infrastructures financières peuvent tous être pertinents). À ces fins réglementaires, le champ d’application réglementaire des pièces stables peut se chevaucher. Des dispositions spécifiques relatives aux pièces stables peuvent être placées sous différents régimes réglementaires et s’appliquer simultanément, mais la loi fiscale exige une classification unique ou primaire pour déterminer le traitement d’une pièce particulière - en d’autres termes, le traitement des pièces stables ne peut être placé que sous une seule loi fiscale sous classification et système.

2. Traitement de la taxe sur la valeur ajoutée appliqué aux monnaies stables

TVA et devise

La grande majorité des régimes de TVA n’imposent pas séparément les sommes payées lors de la fourniture de biens ou de services, ils le font généralement en traitant (souvent implicitement) ces livraisons de monnaie comme “hors champ” ou en les excluant explicitement de la “fourniture”. mis en œuvre en dehors de la définition. Il en est ainsi parce que, conceptuellement, la monnaie n’est pas la consommation en soi, mais plutôt une mesure des dépenses de consommation, par rapport à laquelle la TVA liée à la fourniture de biens ou de services (autres que la monnaie) est déterminée. Par conséquent, la fourniture d’argent en tant que moyen d’échange et moyen de paiement pour des biens et des services ne constitue pas une opération imposable distincte aux fins de la TVA. D’un point de vue pratique, ce type d’approche présente également l’avantage de réduire la complexité fiscale et d’éviter la double imposition sur une même opération.

D’autre part, l’échange de devises contre une autre devise, c’est-à-dire le change de devises, sera généralement considéré comme une prestation aux fins de la TVA, mais sera même alors généralement exonéré de TVA. L’exclusion de ces transactions de l’assiette du droit d’accise est justifiée, puisque dans les transactions de change il n’y a pas de consommation, seulement l’échange d’un moyen d’échange contre un autre, ou un investissement pur. Ces exonérations sont également importantes pour faciliter les paiements, car elles évitent la difficulté pratique de déterminer l’impôt à payer et la TVA déductible sur une base transaction par transaction.

Considérer la masse monétaire comme une offre hors taxe plutôt que comme une offre non fournie (ou une offre hors champ d’application) n’est pas sans conséquences. Bien qu’aucune taxe ne soit payable dans les deux cas, dans le cas de fournitures exonérées, le droit du contribuable aux crédits de taxe sur les intrants dépend du montant d’argent qu’il fournit et du moment où la masse monétaire est considérée comme faisant partie du champ d’application. Ils ne sont généralement pas affectés de cette manière. lorsqu’il est fourni à l’extérieur. Du point de vue de la conformité, les juridictions exigent généralement que les fournitures exonérées soient déclarées séparément dans la déclaration de TVA, tandis que les fournitures hors champ d’application ne doivent pas du tout être déclarées.

Enfin, il convient également de noter que la TVA n’est pas perçue uniquement lorsque la monnaie est utilisée comme moyen d’échange ou acquise à titre d’investissement. Par exemple, si la monnaie fournie est une pièce de monnaie ou un objet de collection, elle est imposable car la pièce elle-même a une valeur intrinsèque et est donc soumise à la TVA en tant que livraison de biens.

Tendances du traitement TVA des méthodes de paiement numériques non traditionnelles

Les juridictions imposant la TVA semblent de plus en plus disposées à traiter certains moyens de paiement numériques non traditionnels comme monnaie aux fins de la TVA, même s’ils ne sont pas une monnaie et n’ont pas cours légal (FMI 2020, 11-12).

Dans l’affaire Skatterverket c. David Hedqvist C-264/14 (Hedqvist), la Cour de justice de l’Union européenne a adopté une interprétation téléologique de l’article 135, paragraphe 1, point e), de la directive TVA de l’UE, estimant que la TVA de l’UE pour l’impôt À ces fins, l’échange de monnaies traditionnelles contre des unités « monétaires » non traditionnelles (c’est-à-dire des monnaies autres que celles qui ont cours légal dans un ou plusieurs pays) contre la différence de valeur (ou vice versa) est une transaction financière exonérée de TVA. Cependant, la Cour a précisé qu’un tel traitement d’exonération de TVA ne devrait s’appliquer qu’à la « monnaie » non traditionnelle qui (1) a été acceptée par les deux parties comme substitut à la monnaie ayant cours légal ; (2) il n’y a pas d’autre objectif. .

La Cour de justice de l’Union européenne a estimé que l’imposition de la TVA sur de telles opérations de change (en l’occurrence une opération de change entre des monnaies traditionnelles et des bitcoins) se heurtait aux mêmes difficultés que celles rencontrées par les échanges de devises (traditionnels), à savoir comment déterminer sur une base base par transaction Montant imposable et montant de TVA déductible. Par conséquent, ne pas exonérer les opérations de change impliquant des devises non traditionnelles telles que le Bitcoin rendrait l’exonération de TVA partiellement inefficace. En ce qui concerne la TVA, les États membres de l’UE estiment que ces monnaies non traditionnelles devraient être considérées comme de la monnaie, tant qu’elles sont subjectivement acceptées par toutes les parties comme un substitut à la monnaie et ne servent objectivement à rien d’autre qu’à être un moyen de paiement. . Alors que Hedqvist traite des échanges entre le Bitcoin et les monnaies traditionnelles, l’arrêt de la Cour de justice de l’UE signifie également que lorsque des monnaies non traditionnelles telles que le Bitcoin sont utilisées dans l’UE pour obtenir des biens et des services, leur fourniture elle-même n’a pas besoin d’être utilisée dans le de la même manière que les monnaies traditionnelles, qui seraient soumises à la TVA.

En 2017, l’Australie a modifié la loi sur la taxe sur les produits et services (TPS) pour stipuler que lorsque la monnaie numérique est utilisée pour payer d’autres biens et services, sa fourniture bénéficie du même traitement TPS que la masse monétaire, c’est-à-dire qu’elle n’est pas utilisée pour la TPS. fins. Le but de la modification de la loi est de garantir que la définition de la « monnaie numérique » « présente à peu près les mêmes caractéristiques que la monnaie légale nationale ». Entre autres choses, une monnaie numérique ne doit pas (1) être libellée dans la monnaie d’un pays quelconque ; (2) avoir une valeur dépendant ou dérivée de la valeur de quoi que ce soit d’autre ; ou (3) conférer une acceptation ou une instruction de fournir un droit. sur un ou plusieurs objets particuliers, à moins qu’un tel droit ne soit purement accessoire à sa détention ou à son utilisation à titre de contrepartie. Cette approche contraste fortement avec l’arrêt de la CJUE dans l’affaire Hedqvist, qui n’interdisait pas explicitement que les moyens de paiement numériques soient libellés en monnaie nationale, ou dont la valeur était dérivée ou dépendait de la valeur de quelque chose d’autre, mais exigeait des moyens de paiement numériques. être libellé en Il n’a pas de fonction objective autre que celle d’être un moyen de paiement. Par conséquent, en vertu de la législation fiscale australienne, si un moyen de paiement numérique ne répond pas à la définition de « monnaie numérique » parce que sa valeur dépend ou dérive de quelque chose d’autre, il sera traité comme une fourniture de services financiers « taxe en amont » (c’est-à-dire exonérés de la TPS sur les résultats, les crédits de taxe sur les intrants ne sont généralement pas autorisés).

De même, Singapour considère de facto les jetons de paiement numérique comme une monnaie pour la TPS depuis le 1er janvier 2020 ; c’est-à-dire que les paiements en jetons de paiement numérique ne sont pas exonérés de la TPS. La définition proposée des « jetons de paiement numérique » dans le nouvel article 2A de la Loi sur la taxe sur les produits et services (Loi sur la TPS) est globalement similaire à la définition australienne de « monnaie numérique », avec deux différences notables. Premièrement, la définition exclut les jetons qui : (1) confèrent le droit de recevoir ou de diriger la fourniture de biens ou de services ; et (2) ne fonctionnent plus comme moyen d’échange une fois le droit utilisé. Cette approche est moins stricte que l’approche australienne en matière de TPS, qui interdit aux monnaies numériques de fournir un droit non conditionnel de recevoir ou de diriger la fourniture de tout article. Deuxièmement, les jetons ne peuvent être libellés dans aucune devise, ni être rattachés à une devise par leur émetteur, alors que l’approche australienne ne permet pas aux jetons d’être libellés dans une devise, ni de dériver ou de dépendre de quoi que ce soit pour leur valeur. Cependant, malgré le libellé clair de la loi, l’Inland Revenue Authority de Singapour (IRAS) a déclaré dans ses récentes directives fiscales électroniques que « les jetons liés ou adossés à une monnaie fiduciaire, un panier de devises, des matières premières ou d’autres actifs » devraient être considérés comme des produits dérivés. , dont la fourniture constitue une fourniture de services financiers en franchise de GST même si elle est utilisée à des fins de paiement (IRAS 2022, par. 5.7).

TVA et Stablecoins

Comme mentionné précédemment, la volatilité des prix des crypto-actifs les rend généralement impropres comme réserve de valeur et entrave leur adoption généralisée comme moyen de paiement et d’échange. Les Stablecoins ont été créés pour résoudre ce problème en rattachant leur valeur à d’autres devises ou actifs relativement stables. Cependant, le mécanisme de rattachement signifie que les pièces stables seront toujours traitées comme des produits dérivés plutôt que comme des devises dans le cadre des approches australienne et singapourienne, de sorte que leur fourniture sera exonérée plutôt que complètement ignorée, avec des implications substantielles et administratives ou de conformité pour les deux parties à la transaction. impact. Bien que l’approche de l’Australie soit plus indulgente que celle de la Cour européenne à l’égard des jetons qui ont des objectifs accessoires autres que ceux utilisés comme moyen de paiement, cela ne change rien au fait que les pièces stables ne sont qu’une catégorie et ne peuvent pas être considérées comme des monnaies, car elles sont inévitablement liées. vers d’autres actifs ou devises pour plus de stabilité.

Au contraire, selon l’approche de la Cour de justice européenne, le mécanisme de rattachement - qu’il soit lié à la monnaie ou à d’autres actifs - n’exclut pas en soi la possibilité d’imposer la TVA sur le stablecoin en tant que monnaie, à condition que les parties considèrent subjectivement le stablecoin comme un substitut de la monnaie, les biens, objectivement, n’ont d’autre but que celui de moyen de paiement. En ce qui concerne la première exigence, la stabilité d’une pièce ou d’un jeton va dans une certaine mesure étayer la présomption selon laquelle les parties sont plus susceptibles de l’utiliser comme substitut de l’argent. D’autre part, étant donné que le manque de stabilité n’empêche pas en soi que les monnaies traditionnelles soient traitées comme de la monnaie aux fins de la TVA, leur relative stabilité ne devrait pas en soi être déterminante. La rigueur de cette dernière exigence — à savoir que les jetons n’ont objectivement pas d’autre finalité que celle de moyen de paiement — peut exclure les jetons hybrides, y compris les stablecoins hybrides, qui peuvent avoir des finalités objectives autres que celles de moyen de paiement.

**crochet et/ou recours ? **

Dans l’exposé des motifs de l’Australian Amendment Act, il est estimé que la valeur de la monnaie numérique, comme la monnaie traditionnelle, « doit provenir de l’évaluation par le marché de la valeur de la monnaie pour atteindre l’objectif de l’échange, bien qu’elle n’ait aucune valeur intrinsèque ». . Par conséquent, lier la valeur d’un moyen de paiement numérique à la valeur d’un autre actif ou d’une autre monnaie empêcherait, aux fins de la TPS, une telle unité d’être considérée comme une monnaie numérique et serait considérée comme un instrument dérivé dont le prix dépend directement de valeur de son actif sous-jacent ou de sa devise.

Toutefois, étant donné que de nombreuses monnaies traditionnelles utilisent également de facto ou de jure une ou plusieurs monnaies majeures comme points d’ancrage du taux de change, il n’est pas clair pourquoi le rattachement à une monnaie traditionnelle ou à un panier de monnaies traditionnelles priverait automatiquement les moyens numériques non traditionnels de paiement Admissibilité à être traité comme une monnaie aux fins de la TPS. De plus, l’analogie entre les stablecoins et les dérivés n’est pas tout à fait correcte. La plupart des dérivés sont des contrats financiers qui créent des droits et des obligations entre deux parties en fonction de la valeur d’un actif ou d’une devise sous-jacente à une date future prédéterminée ou lorsqu’un événement prédéterminé se produit. En revanche, tous les droits ou réclamations que les détenteurs de stablecoins ont contre leur émetteur ou d’autres sont illimités, sur demande, et n’impliquent pas de date fixe ou d’événement dans le futur, alors que pour les stablecoins algorithmiques ou les stablecoins de seigneuriage, puisqu’il n’y a pas d’actif adossé et ne peut être échangé contre d’autres actifs, ses détenteurs ne peuvent faire valoir des créances chirographaires sur l’émetteur. De même, les recours aux actifs sous-jacents adossés à des actifs mais peu clairs ou inexistants - notamment en raison de l’absence de réglementation en matière de protection des consommateurs - ne confèrent à leurs détenteurs aucun droit sur les actifs, même si ces actifs sont utilisés d’une manière ou d’une autre pour maintenir la valeur du stablecoin, quel que soit son mécanisme.

Au contraire, une monnaie stable liée à une monnaie souveraine s’apparente davantage à un billet à ordre négociable, à un billet de banque ou à un chèque de voyage. Bénéficie du statut de cours légal (c’est-à-dire que les créanciers ne sont pas tenus par la loi d’accepter les pièces stables remboursables offertes par les débiteurs à payer des obligations monétaires, à moins que le contrat n’en dispose autrement). Le fait que les pièces stables ne soient pas émises par des États souverains (par l’intermédiaire de leurs banques centrales) ne devrait pas déterminer si elles doivent être traitées comme de la monnaie aux fins de la TVA, par exemple, un dépôt bancaire représentant une créance sur une banque commerciale est émis à titre privé mais est toujours traité comme de la monnaie. . Quoi qu’il en soit, considérer certains types de monnaies numériques non traditionnelles émises par le secteur privé comme de la monnaie aux fins de la TVA ou de la TPS revient à supposer tacitement que leur émission par un État souverain n’est pas une condition préalable. De même, le fait que les juridictions considèrent certains types de moyens de paiement numériques sans cours légal comme de la monnaie aux fins de la TVA signifie que le statut ayant cours légal n’est pas une condition pour leur utilisation principale comme moyen d’échange et moyen de paiement. En fait, les lois sur la TVA n’imposent généralement pas d’exigences de cours légal sur les éléments considérés comme de l’argent.

Cependant, les pièces stables rattachées à des actifs autres que des devises souveraines soulèvent des préoccupations en matière d’évasion ou d’évasion de la TVA, car la fourniture du produit sous-jacent peut être une fourniture taxable. Si les parties n’ont pas l’intention d’utiliser le stablecoin comme moyen d’échange, mais comme fourniture ou substitut de l’actif sous-jacent, il existe un risque d’évasion fiscale tant que la fourniture de l’actif sous-jacent n’est pas hors limites ou hors taxes. Ce problème est aggravé par de faibles barrières à l’entrée pour la création et l’émission de jetons, ce qui peut permettre aux particuliers de contourner la TVA sur des fournitures de biens autrement imposables en reconditionnant les transactions en émission et transferts de jetons. Le cadre réglementaire de la fintech en est encore à ses premiers stades de développement, de nombreuses juridictions exprimant la nécessité de concevoir des régimes réglementaires de manière à ne pas entraver l’innovation et l’entrepreneuriat. Cependant, l’absence ou l’incohérence de la réglementation peut également rendre plus difficile pour les autorités fiscales le contrôle de toute transaction ou même de l’existence d’actifs sous-jacents.

Par conséquent, l’exigence selon laquelle la valeur d’une unité de paiement numérique ne doit pas être liée à la valeur de tout autre produit selon les approches australienne et singapourienne peut raisonnablement être interprétée comme un moyen de faire face à ces fuites et contournements potentiels. L’approche de la CJUE n’impose pas cette exigence, mais se concentre plutôt sur l’intention subjective des parties à la transaction et sur la question de savoir si le jeton est utilisé comme substitut à l’argent. Bien que le test d’intention subjective permette de considérer différents facteurs pertinents dans leur ensemble sans exclure les jetons dont la valeur est liée à d’autres actifs, il peut être plus difficile à vérifier dans la pratique, ce qui pourrait réduire la détermination de l’impôt pour les contribuables et le sexe des administrations fiscales.

Mixte

Les jetons peuvent avoir plusieurs caractéristiques fonctionnelles, ce qui crée des défis supplémentaires en matière de classification à des fins fiscales et autres. Le test objectif de la Cour de justice de l’Union européenne dans l’affaire Hedqvist a abordé la question de la fraude et de l’évasion fiscales, à savoir le refus d’accorder des avantages de type monétaire en termes de TVA aux jetons qui servent à d’autres fins que comme moyen d’échange (c’est-à-dire jetons de paiement purs). Selon cette approche, les jetons de tout autre type ne seraient pas considérés comme de l’argent aux fins de la TVA, et leurs fournitures seraient généralement taxées à moins qu’elles ne soient suffisamment similaires à des transactions financières pour bénéficier de l’exonération existante.

Cependant, de nombreux jetons dotés d’autres fonctions intégrées ont le potentiel de devenir largement acceptés comme moyens d’échange et de paiement. À cet égard, le test de spin-off de l’Australie semble être moins strict que l’approche de l’UE, permettant aux jetons conçus principalement comme des jetons de paiement d’être considérés comme des monnaies numériques tant que la fonction de non-paiement de la monnaie est l’objectif principal de son utilisation en tant que moyen d’échange Livré avec des fonctionnalités. Comme expliqué dans l’exposé des motifs du projet de loi d’amendement australien, son objectif est de garantir que “les fonctions annexes communes au fonctionnement de nombreuses monnaies numériques, telles que la mise à jour des registres distribués pour confirmer les transactions, n’affectent pas le statut de ces monnaies en tant que monnaies numériques”. ".

Le test des moyens de paiement dans la législation GST de Singapour est la plus indulgente des trois approches, sans aucune restriction quant à la mesure dans laquelle la fonction de non-paiement d’un jeton hybride est primaire ou accessoire. Au lieu de cela, la capacité des jetons à être utilisés comme moyen d’échange et de paiement une fois que les avantages ou les droits en cas de non-paiement ont été épuisés. Cependant, cette approche présente des difficultés pour tracer la ligne entre la masse monétaire et la fourniture de jetons, puisque les jetons continuent d’exister en tant que moyen de paiement même après l’épuisement de l’avantage ou du droit. Cela peut être illustré par les faits de l’exemple 2 du guide IRAS e-Tax :

Exemple : jetons de paiement numérique, utilisés pour recevoir des services spécifiés et pouvant être utilisés comme moyen d’échange

StoreX est un jeton numérique conçu pour être une méthode de paiement exclusive pour le réseau de stockage de fichiers distribué de la société X. Selon les termes de son ICO, StoreX accorde aux titulaires un droit perpétuel à une quantité spécifiée d’espace de stockage de fichiers. Le jeton peut également être utilisé pour payer des biens et services d’autres commerçants sur la plateforme de la société X, même après avoir exercé un certain nombre de droits de stockage de fichiers. StoreX sera considéré comme un jeton de paiement numérique si toutes les autres conditions pour un jeton de paiement numérique sont remplies.

Dans cet exemple, même si StoreX dispose également de droits de stockage de fichiers, l’émission initiale de StoreX par la société X est considérée comme une masse monétaire car elle n’est pas soumise à la perception des droits d’accise. En supposant que le jeton a uniquement le droit de stocker des fichiers, le jeton sera alors considéré comme un certificat de produit et la TPS sera payable lors de l’émission du certificat. Étant donné que StoreX dispose d’une fonction de paiement, celle-ci est traitée comme une devise plutôt que comme un bon, et il n’y a aucune taxe sur le service de stockage de fichiers fourni.