Auteur : Peng Xingyun, vice-directeur du Laboratoire national de finance et de développement

Après la réunion du Comité politique central tenue le 9 décembre 2024, qui a proposé de mettre en œuvre une politique monétaire «modérément accommodante», la réunion sur le travail économique central tenue du 11 au 12 décembre 2024 a une fois de plus souligné cette orientation en matière de politique monétaire. Il s’agit de la première fois en plus de dix ans que l’orientation de la politique monétaire de la Chine est passée d’une politique monétaire ‘prudente’ à une politique monétaire ‘modérément accommodante’, ce qui a suscité une grande attention sur le marché. Cet article analyse l’orientation de la politique monétaire modérément accommodante, abordant plusieurs questions importantes : pourquoi mettre en œuvre une politique monétaire modérément accommodante ? Quelles sont les mesures politiques que la banque centrale pourrait prendre ? Quels pourraient être les impacts d’une politique monétaire modérément accommodante ?

Analyse de la politique monétaire - De “prudente” à “modérément accommodante”

0****1 Pourquoi mettre en œuvre une politique monétaire accommodante

Le maintien de la stabilité monétaire et la promotion de la croissance économique sont l’objectif ultime de la politique monétaire chinoise. En tant qu’outil et moyen important de gestion de la demande globale, la politique monétaire doit aplanir les fluctuations cycliques de l’économie, et la position de la politique monétaire dépend de la performance de la macroéconomie. Lorsque l’économie est en surchauffe et que les pressions inflationnistes sont élevées, la banque centrale adopte une politique monétaire restrictive ; À l’inverse, lorsque la croissance économique est atone et que la pression sur l’emploi est élevée, la banque centrale adopte une politique monétaire plus souple. C’est le principe de base des banques centrales des différentes économies dans le fonctionnement de la politique monétaire. L’économie socialiste de marché aux caractéristiques chinoises ne fait pas exception à la règle dans la mise en œuvre de la politique monétaire.

Au cours des 24 dernières années depuis le début du nouveau millénaire, à l’exception des années 2009 et 2010 où la Chine a clairement défini une politique monétaire “modérément accommodante”, la politique monétaire des autres années a été définie comme “prudente”. Lorsque la Chine a initialement proposé une politique budgétaire “active” et une politique monétaire “prudente”, c’était au moment de l’impact de la crise financière asiatique, nécessitant que le gouvernement prenne des mesures vigoureuses pour stabiliser l’économie macroéconomique. Par conséquent, la politique monétaire “prudente” signifie en fait une politique monétaire accommodante. Cependant, après le début du nouveau millénaire, la politique monétaire “prudente” est devenue un principe de base de l’opération de la politique monétaire chinoise, n’étant plus associée à une politique monétaire accommodante ou restrictive. En fait, dans la politique monétaire “prudente” mise en œuvre depuis le début du nouveau millénaire, certaines années, la banque centrale a continuellement augmenté les taux de réserves obligatoires ou les taux d’intérêt des prêts et des dépôts ; dans d’autres années, elle a continué de réduire les taux de réserves obligatoires, d’augmenter les prêts de la banque centrale aux institutions financières. Quel que soit le type de politique monétaire que la banque centrale adopte, c’est dans le but de “maintenir une liquidité raisonnablement abondante”.

La Conférence centrale sur le travail économique a clairement mis en avant la « nécessité de mettre en œuvre une politique monétaire modérément accommodante » et a transmis au système économique une orientation claire de l’action de la politique monétaire, c’est-à-dire par un approvisionnement plus abondant en liquidités, une réduction des taux d’intérêt du marché, un renforcement de la confiance des marchés et une amélioration des anticipations. Cependant, cela ne signifie pas que la politique monétaire de la Chine a abandonné le principe de « prudence », car la « politique monétaire accommodante » doit être « modérée », et non excessivement souple ou inondée, et exige toujours que « l’ampleur du financement social et la croissance de la masse monétaire correspondent aux objectifs attendus de croissance économique et de niveau général des prix ».

Il convient de noter que lors de la réunion de travail économique centrale de cette fois-ci, il a été proposé de “mettre en œuvre une politique monétaire modérément accommodante”, ce qui ne constitue pas un changement fondamental de la position en matière de politique monétaire. En fait, au cours des dernières années, la Banque populaire de Chine a adopté une politique monétaire relativement accommodante pour maintenir une liquidité raisonnablement abondante. Tout d’abord, depuis 2015, la Banque populaire de Chine a réduit à plus de 20 reprises le ratio des réserves obligatoires, le ratio des réserves obligatoires des grandes banques commerciales étant passé de 21,5 % à 9,5 %, et celui des petites et moyennes banques commerciales de 19,5 % à 6,5 %. Ceci a libéré plus de 10 000 milliards de yuans de liquidités qui étaient auparavant gelées par la simple réduction des réserves. Deuxièmement, la Banque populaire de Chine a fourni au marché des liquidités par le biais de divers instruments de refinancement, ce qui se reflète dans son bilan. Les créances de la Banque populaire de Chine sur les institutions financières de dépôt sont passées de moins de 2,5 billions de yuans à la fin de 2014 à plus de 17,4 billions de yuans à la fin de septembre 2024, soit une augmentation de près de 15 billions de yuans en moins de 10 ans. Troisièmement, bien que la Banque populaire de Chine n’ait plus ajusté les taux de base des dépôts et des prêts depuis 2015, elle a directement fait baisser les taux du marché en abaissant continuellement ses propres taux d’intérêt dans le cadre de ses opérations de politique monétaire. Par exemple, le taux de référence du marché des prêts (LPR) est passé de 5,76 % en 2014 à 3,1 % actuellement, et le taux moyen pondéré des prêts en yuans des institutions financières est passé de 6,96 % fin juin 2014 à 3,67 % actuellement, soit une baisse de plus de 300 points de base. En corrélation avec la forte baisse des taux de prêt, les taux du marché obligataire ont également connu la période de baisse la plus longue depuis l’ouverture et la réforme. Le rendement des obligations d’État à 10 ans est passé d’environ 3,88 % début décembre 2017 à moins de 1,8 % actuellement. En fin de compte, la baisse continue du rendement du marché obligataire reflète le fait que la liquidité et la politique monétaire de la Chine ont toujours été relativement accommodantes.

Alors, pourquoi mentionner explicitement la nécessité de mettre en œuvre une politique monétaire modérément accommodante alors que la politique monétaire est déjà assouplie? Fondamentalement, c’est une nécessité pour l’économie macroscopique. Lors de la conférence sur le travail économique central, en diagnostiquant la situation économique macroscopique de la Chine, il a été souligné que “l’économie chinoise est toujours confrontée à de nombreuses difficultés et défis, principalement dus à une demande intérieure insuffisante, à des difficultés de production et de gestion pour certaines entreprises, à des pressions sur l’emploi et les revenus des masses, et à de nombreux risques latents.”

Tout d’abord, l’investissement et la demande de consommation sont faibles. Les investissements en actifs fixes sont restés à un niveau bas après l’épidémie, et depuis 2023, le taux de croissance des investissements en actifs fixes est resté inférieur à 5%. En particulier, l’investissement en actifs fixes du secteur privé est extrêmement faible. Depuis décembre 2022, le taux de croissance de l’investissement en actifs fixes du secteur privé est resté inférieur à 1%, et la plupart des mois depuis mai 2023 ont enregistré une croissance négative de l’investissement en actifs fixes du secteur privé (voir le graphique 1). En raison de la demande insuffisante d’investissement privé, pour assurer la croissance et l’investissement stables, il a fallu compter sur l’investissement gouvernemental, ce qui a non seulement accru la pression sur les dépenses fiscales de tous les niveaux, mais également le fardeau de la dette du gouvernement. En fin de compte, la consommation est également très faible. Au début de la fin de l’épidémie, bien que le montant total des ventes au détail de biens de consommation dans la société intérieure ait connu une certaine reprise, elle n’a pas duré longtemps et a révélé une tendance plutôt faible. En décembre 2022, au moment de la levée des mesures de contrôle de l’épidémie intérieure, le taux de croissance du montant total des ventes au détail de biens de consommation dans la société était de -0,2%, puis a rebondi à 9,3% en mai 2023, mais a ensuite chuté et est tombé en dessous de 4% après juin 2024.

! image.png

Figure 1 Montant total des investissements en actifs fixes en Chine et taux de croissance des investissements privés

Source: Compiled according to Wind

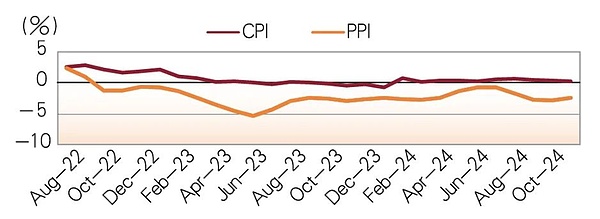

Deuxièmement, les prix sont bas. Depuis octobre 2022, l’IPP chinois est en baisse continue depuis 26 mois, les trois derniers mois (septembre à novembre 2024) se situant en dessous de -2,5 %. Bien que l’IPC soit légèrement plus fort que l’IPP, il stagne autour de zéro depuis 17 mois, nettement inférieur à l’objectif d’inflation de 2 % des principaux pays du monde (voir figure 2). C’est pourquoi, en octobre 2024, le gouverneur de la banque centrale, Pan Gongsheng, a déclaré : “La promotion d’une hausse raisonnable des prix est un facteur important à prendre en compte”. En raison de la persistance de la faiblesse des prix, cela crée un espace plus flexible pour une politique monétaire modérément accommodante.

Figure 2 CPI et PPI en Chine

Source de données : compilée selon Wind

Troisièmement, le taux de croissance des bénéfices des entreprises continue de diminuer. Les données du Bureau national des statistiques montrent que de janvier à novembre 2024, à l’exception des entreprises à investissement étranger, de Hong Kong, de Macao et de Taïwan qui ont à peine maintenu une croissance positive des bénéfices, les bénéfices totaux des entreprises à capitaux publics et des entreprises à participation ont fortement chuté, avec un taux de croissance des bénéfices des entreprises à capitaux publics de -8,2 %, des entreprises à participation de -5,2 %, et une baisse du taux de croissance des bénéfices des entreprises privées de -1,3 %. En parallèle avec la baisse continue du taux de croissance des bénéfices des entreprises, le taux d’utilisation des capacités industrielles a également connu une baisse significative (voir le graphique 3). Au troisième trimestre 2024, le taux d’utilisation des capacités industrielles était seulement de 74,6 %, ce qui signifie que plus de 25 % des capacités sont inutilisées. En fait, la Conférence économique centrale de 2023 avait déjà souligné un “excès de capacité dans certains secteurs”. La baisse continue du taux de croissance des bénéfices et le niveau élevé d’inutilisation des capacités auront inévitablement un impact négatif sur la confiance des entreprises, ce qui constitue l’un des facteurs importants de la faiblesse de l’investissement privé.

! image.png

Taux de croissance des bénéfices des entreprises industrielles de différentes propriétés de janvier à novembre 2024, figure 3

Source: National Bureau of Statistics

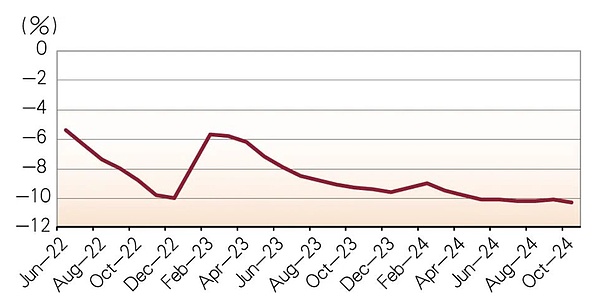

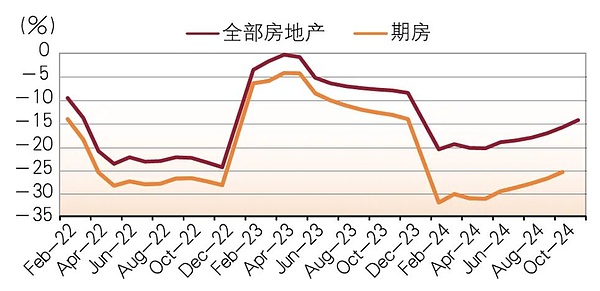

Quatrièmement, le secteur immobilier est toujours en profonde ajustement. Au cours des dernières années, malgré les nombreuses politiques gouvernementales visant à soutenir le développement de l’industrie immobilière, la tendance à la baisse de l’industrie immobilière n’a pas été fondamentalement inversée, et le secteur immobilier est toujours en profonde ajustement. De avril 2022 à novembre 2024, le montant des investissements en développement immobilier en Chine est en baisse continue depuis 30 mois, et cette tendance à la baisse non seulement ne montre aucun signe de ralentissement, mais s’est légèrement aggravée. De mai à novembre 2024, le taux de croissance des investissements en développement immobilier a dépassé les -10%, tandis que de septembre 2023 à avril 2024, il était compris entre -9% et -9,8% (voir graphique 4). Ce qui a chuté encore plus que le montant des investissements en développement immobilier, ce sont les superficies de construction et de vente immobilières, depuis 2024, le taux de croissance des superficies de construction immobilière est inférieur à -10%, et bien que la baisse du taux de croissance des superficies de vente soit légèrement réduite, elle se situe toujours entre -15% et -20%. En particulier, le taux de croissance des superficies de vente de logements en construction est compris entre -25% et -32%, ce qui met les entreprises de développement immobilier sous une énorme pression de rotation des fonds (voir graphique 5).

Figure 4 Taux de croissance de l’investissement dans le développement immobilier en Chine

Source: Compiled according to Wind

Figure 5 : Taux de croissance de la surface de vente immobilière en Chine

Source : D’après le vent

Cinquièmement, les jeunes sont confrontés à une pression importante en matière d’emploi. Bien que le taux de chômage urbain officiellement enregistré reste globalement stable et ne montre pas de hausse évidente, de nombreux travailleurs migrants ruraux qui étaient autrefois concentrés dans des secteurs tels que la construction et l’immobilier ont été contraints de retourner dans leur village en raison des ajustements opérés dans le secteur immobilier, ce qui a fait baisser le taux de chômage officiel. En juin 2022, le taux de chômage des jeunes de 16 à 24 ans était de 16,7 %, et à la fin de mars 2023, ce taux avait atteint 19,6 %. Selon le porte-parole du Bureau national des statistiques, lors d’une conférence de presse sur la situation de l’économie nationale au premier semestre 2023, le taux de chômage des jeunes avait augmenté pour atteindre 21,3 % à la fin de juin 2023. Par la suite, le Bureau national des statistiques n’a plus publié de données sur le taux de chômage des jeunes, mais dans un contexte de baisse de l’investissement et de l’utilisation des capacités de production, on peut au moins en déduire une chose : le taux de chômage des jeunes n’a pas connu de retournement fondamental. Cela correspond précisément à la pression sur l’emploi et les revenus des masses mentionnée lors de la Conférence centrale sur le travail économique.

0****2 Mesures possibles pour que la banque centrale mette en œuvre une politique monétaire modérément accommodante

La Conférence sur le travail économique central a souligné : “Il faut bien jouer le double rôle de la quantité totale et de la structure des instruments de politique monétaire, ajuster le coefficient de réserve et réduire les taux d’intérêt en temps voulu… explorer et élargir la fonction de surveillance macroprudentielle de la banque centrale et la fonction de stabilité financière, innover les instruments financiers, maintenir la stabilité des marchés financiers.” Cela indique clairement le mode d’opération général de la politique monétaire modérément accommodante.

Tout d’abord, poursuivre la réduction du ratio de réserves obligatoires. Bien que la banque centrale ait déjà abaissé le ratio de réserves obligatoires à plus de 20 reprises, il reste encore un espace important pour une baisse supplémentaire. En fait, de nombreux pays développés ont déjà supprimé le système de réserves obligatoires de leurs banques centrales, et même dans les pays qui conservent encore ce système, le taux de réserves obligatoires est très bas. Il existe plusieurs raisons à cela, par exemple, la réglementation de suffisance en capital appliquée à toutes les banques commerciales a restreint le crédit accordé par ces banques, même en l’absence de ratio de réserves obligatoires, les banques commerciales ne peuvent pas étendre indéfiniment le crédit. De plus, les crises récurrentes ont également montré que le ratio de réserves obligatoires est difficile à garantir pour les banques commerciales en difficulté de liquidités, qui doivent finalement compter sur le mécanisme du prêteur en dernier ressort de la banque centrale pour obtenir de l’aide en temps voulu. Actuellement, le taux de réserves obligatoires des grandes banques commerciales en Chine est de 9,5 %, celui des petites et moyennes banques commerciales est de 6,5 %. À l’avenir, les banques commerciales auront en général au moins 4,5 points de pourcentage d’espace pour une nouvelle réduction, car les dépôts en monnaie absorbés par les grandes banques commerciales et le volume total des crédits qu’elles fournissent représentent la grande majorité.

Ensuite, la quantité totale de prêts de la banque centrale est complétée par des outils structurels. Entre l’expansion totale des prêts de la banque centrale et la réduction du taux de réserves obligatoires, une politique monétaire modérément accommodante devrait donner la priorité à la poursuite de la réduction du taux de réserves obligatoires. Étant donné que le taux d’intérêt que la banque centrale verse aux institutions financières pour les réserves obligatoires est extrêmement bas, cela augmente le coût d’opportunité des banques commerciales, qui transféreront inévitablement ce coût aux emprunteurs. Bien que la réduction du taux de réserves obligatoires soit une option de politique monétaire modérément accommodante, le rôle des prêts de la banque centrale reste très important, la banque centrale continuera d’augmenter l’offre totale de liquidités par le biais de refinancements tout en guidant la allocation des ressources de crédit des institutions financières à l’aide de divers outils structurels de politique monétaire. Cependant, il est nécessaire de prévenir les entreprises qui cherchent à tirer parti des taux préférentiels des outils structurels de politique monétaire pour des opérations d’arbitrage.

Troisièmement, augmenter l’achat d’obligations d’État sur le marché ouvert. Contrairement aux banques centrales d’autres économies avancées qui détiennent une grande quantité d’obligations d’État, la part des obligations d’État détenue par la banque centrale chinoise dans son total d’actifs est extrêmement faible, ce qui, en fait, nuit à sa capacité à guider les taux d’intérêt du marché et à en gérer les attentes par le biais de ses opérations de politique monétaire. En 2024, la banque centrale chinoise a commencé à essayer à nouveau d’effectuer des opérations de bons du Trésor sur le marché ouvert, mais à une échelle très limitée, avec un impact limité sur la quantité totale de liquidités. Afin de mettre en œuvre une politique monétaire modérément accommodante de manière plus efficace, la banque centrale devrait accroître les transactions de rachat d’obligations d’État dans le cadre des opérations sur le marché ouvert. Étant donné que le ratio de la dette publique chinoise par rapport au PIB est relativement faible, si nécessaire à l’avenir, la banque centrale pourrait même envisager d’acheter une partie des obligations générales à faible risque de crédit émises par les gouvernements provinciaux, en complément de ses opérations sur les bons du Trésor sur le marché ouvert, afin de mieux gérer la quantité totale de liquidités.

Enfin, en tant que chercheur, l’auteur a toujours plaidé pour l’abolition du taux d’intérêt de référence pour les dépôts et les prêts. **La Chine n’a pas ajusté son taux d’intérêt de référence pour les dépôts et les prêts depuis 2015. En fait, le LPR a depuis longtemps remplacé le taux d’intérêt de référence pour les dépôts et les prêts fixé par la banque centrale et est devenu le nouveau taux d’intérêt de référence pour les prêts des banques commerciales. La banque centrale oriente également le taux de prise en pension à 7 jours pour qu’il devienne le principal taux d’intérêt directeur dans le fonctionnement de la politique monétaire, mais en même temps, elle conserve toujours les restes de l’économie planifiée du taux d’intérêt de référence des dépôts et des prêts, qui n’est pas en harmonie avec la réforme orientée vers le marché de l’économie chinoise, et le taux d’intérêt du marché a connu un cycle baissier ultra-long de près de 5 ans, et le taux d’intérêt des prêts et le rendement du marché obligataire sont à leur plus bas niveau depuis la réforme et l’ouverture. L’évolution des conditions de liquidité sur les marchés financiers n’est pas non plus révélatrice des intentions de politique monétaire.

0****3 Impact possible d’une politique monétaire modérément accommodante

Il ne fait aucun doute qu’une politique monétaire modérément accommodante aura des effets positifs sur la macroéconomie et les marchés financiers. Tout d’abord, cela modifiera la structure des réserves des banques commerciales, et la libération et la nouvelle liquidité de la banque centrale affecteront l’offre de fonds prêtables, et la liquidité abondante maintiendra les taux d’intérêt du marché généralement bas pendant un certain temps encore. En d’autres termes, la Chine est entrée dans une ère de taux d’intérêt ultra-bas, qui est à la fois le résultat d’une politique monétaire accommodante et le résultat naturel d’opérations macroéconomiques. Compte tenu du niveau extrêmement bas des taux d’intérêt du marché obligataire et des taux d’intérêt des dépôts et des prêts, cela pourrait conduire à un réajustement de la structure des actifs financiers des investisseurs institutionnels et des résidents. En ce sens, une politique monétaire modérément accommodante sera propice à la réalisation de l’objectif de « stabilisation du marché boursier » mis en avant par la Conférence centrale de travail économique.

De plus, le taux de change du renminbi réagira aux changements fondamentaux de l’économie intérieure et de l’environnement international. Après le retour de Trump à la Maison Blanche, les exportations chinoises sont à nouveau confrontées à des pressions tarifaires, ce qui objectivement exige une certaine dépréciation du taux de change pour contrer les risques tarifaires. En même temps, la baisse continue des taux d’intérêt en Chine élargit davantage l’écart de taux d’intérêt entre la Chine et les États-Unis, ce qui exercera également une pression sur le taux de change du renminbi. Bien sûr, les fluctuations du taux de change peuvent à leur tour limiter les variations du niveau des taux sur le marché, car si la dépréciation du taux de change peut certainement stimuler les exportations, elle affaiblira également la compétitivité de la monnaie, ce qui est en conflit avec le besoin d’avoir une “monnaie forte” dans la construction d’un pays financièrement puissant.

Cependant, la politique monétaire accommodante de la Chine est également confrontée à certains défis. Tout d’abord, la quantité de monnaie et de liquidités en Chine est déjà très abondante. À la fin de novembre 2024, le solde de la masse monétaire M2 en Chine s’élevait à près de 31,2 billions de yuans, soit plus de 200 % du PIB, ce qui fait de la Chine l’économie avec la plus grande quantité de monnaie au monde. Cela montre en soi que les difficultés et les défis auxquels l’économie chinoise est actuellement confrontée ne sont pas le résultat d’une pénurie d’approvisionnement en monnaie. Nous constatons clairement que, bien que la masse monétaire M2 continue de croître positivement, le solde des dépôts à vue des entreprises non financières continue de diminuer, ce qui indique que la demande de monnaie détenue par les entreprises pour des motifs opérationnels est insuffisante.

**Deuxièmement, à la fin de 2023, le taux d’endettement macroéconomique de la Chine a atteint environ 350%, la pression de la dette à laquelle la Chine est confrontée aujourd’hui et le risque de dette de certains gouvernements locaux étant étroitement liés dans une certaine mesure à l’expansion passée de la monnaie et du crédit, il est donc nécessaire d’équilibrer la politique monétaire modérément accommodante entre l’expansion du crédit et les risques futurs liés au crédit.

Troisièmement, les difficultés et les défis auxquels l’économie chinoise est actuellement confrontée sont le résultat des lois internes du développement économique, en particulier la crise économique causée par l’ajustement en profondeur du secteur immobilier, qui est le résultat d’un changement dans l’offre et la demande sur le marché immobilier et d’une transformation qualitative du cycle industriel. Il n’est pas possible de s’attendre à ce que le secteur immobilier entre à nouveau dans une période de croissance rapide d’environ 20 ans après le nouveau millénaire grâce à une politique monétaire modérément accommodante. En même temps, les impacts négatifs du changement dans le commerce mondial et le contexte géopolitique sur la Chine semblent également nécessiter un certain temps pour être digérés.

Une politique monétaire modérément accommodante n’est qu’une mesure temporaire. **Pour atteindre les objectifs de “croissance stable” et “investissement stable”, il est nécessaire de renforcer la confiance, en particulier la confiance des entrepreneurs privés dans l’avenir, afin qu’ils osent investir, investir en toute sécurité et en toute confiance. Cela nécessite réellement de “protéger équitablement les droits légaux des entreprises de toutes propriétés en conformité avec la loi”, et de garantir une concurrence équitable sans discrimination pour les entreprises de toutes propriétés. Par conséquent, les différents niveaux de gouvernement doivent pleinement comprendre le fonctionnement de l’économie de marché socialiste et les règles de la concurrence, apprendre à mieux s’engager avec l’économie de marché, et “enfermer le pouvoir dans les cages des institutions”, de sorte que le pouvoir serve la concurrence équitable du marché, et ne domine pas la concurrence sur le marché.

De plus, pour améliorer l’efficacité de la politique monétaire modérément accommodante, la Chine doit mieux s’intégrer à l’économie mondiale.