Derivatif tidak diciptakan untuk membuat pasar menjadi lebih rumit, melainkan untuk memungkinkan pengelolaan risiko yang lebih akurat. Derivatif muncul dari kebutuhan ekonomi nyata: petani ingin mengunci harga hasil panen, perusahaan berupaya melakukan lindung nilai terhadap risiko nilai tukar, dan investor ingin mengelola volatilitas pasar.

Seiring perkembangannya, derivatif memiliki tiga fungsi utama:

- Lindung nilai risiko

- Memperbesar leverage

- Meningkatkan efisiensi penemuan harga

Memahami derivatif bukan sekadar menghafal nama produk, melainkan memahami bagaimana instrumen ini mengubah distribusi risiko.

Futures dan Forwards: Mengunci Harga di Masa Depan

Futures dan forwards muncul dari pertanyaan praktis: Jika harga di masa depan tidak pasti, bisakah saya menguncinya sekarang?

Forwards merupakan bentuk paling awal—perjanjian OTC (over the counter) antara dua pihak untuk menyelesaikan transaksi aset pada harga tertentu di tanggal mendatang. Forwards fleksibel, tetapi membawa risiko kredit karena tidak ada mekanisme kliring terpusat.

Futures adalah versi terstandarisasi dari forwards, diperdagangkan di bursa dengan lembaga kliring yang menjamin penyelesaian, sehingga risiko gagal bayar berkurang secara signifikan.

Mekanisme utama futures antara lain:

- Syarat kontrak terstandarisasi (jumlah, waktu penyerahan, jenis)

- Persyaratan margin

- Penyelesaian mark-to-market harian

- Mekanisme likuidasi paksa

Futures digunakan tidak hanya untuk lindung nilai risiko, tetapi juga sebagai alat spekulasi.

Contoh:

- Produsen pertanian melakukan short futures untuk mengunci harga jual di masa depan

- Investor melakukan long pada futures indeks saham untuk mengekspresikan ekspektasi pasar bullish

Adanya pasar futures memungkinkan harga masa depan diperdagangkan secara terbuka hari ini, sehingga transparansi harga meningkat secara signifikan.

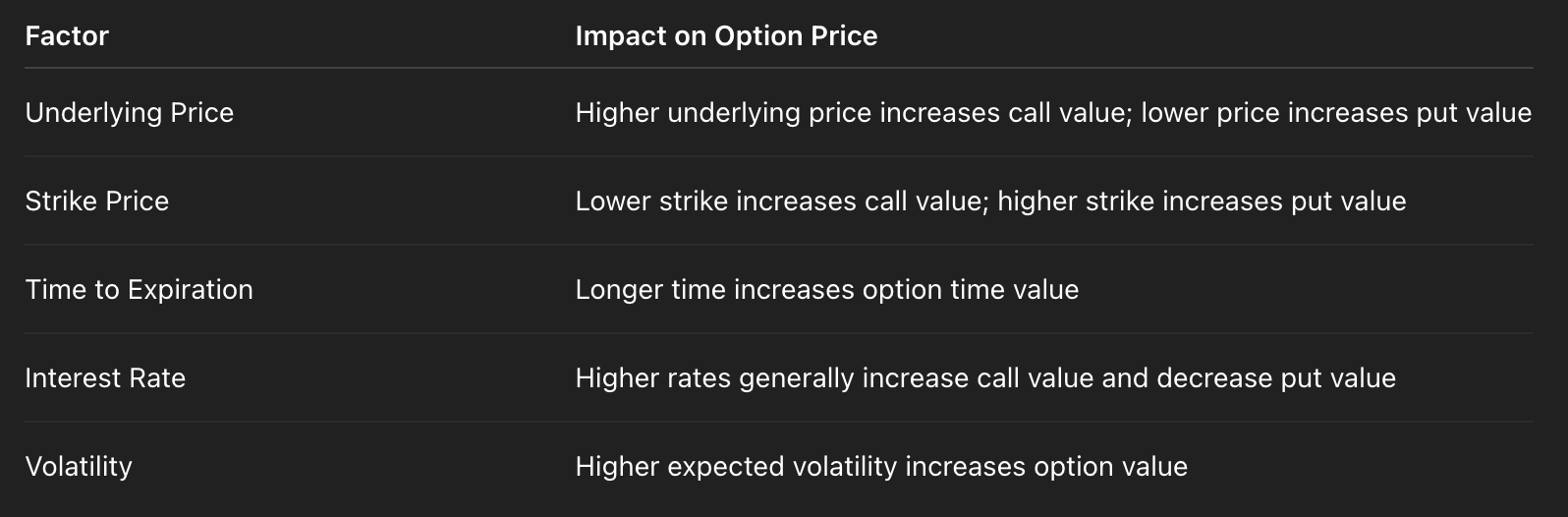

Options dan Logika Penetapan Harga Volatilitas

Jika futures mengunci arah, options mengunci hak. Options memberikan hak—namun bukan kewajiban—kepada pemegangnya untuk membeli atau menjual suatu aset pada harga tertentu di tanggal mendatang. Karena itu, pembeli option membayar premi, sedangkan penjual menanggung risiko potensial.

Harga option dipengaruhi tidak hanya oleh harga aset dasar saat ini, tetapi juga oleh berbagai variabel:

Variabel paling penting adalah volatilitas. Semakin tinggi volatilitas, semakin tinggi pula nilai option, sebab peluang terjadinya pergerakan harga besar semakin tinggi. Oleh karena itu, pasar options sejatinya memperdagangkan tingkat ketidakpastian masa depan, sehingga volatilitas tersirat menjadi indikator utama sentimen pasar.

Contoh:

- Saat pasar panik, permintaan opsi put meningkat dan volatilitas tersirat naik

- Saat pasar tenang, volatilitas menurun dan harga option menjadi relatif lebih murah

Options memungkinkan investor untuk bertaruh tidak hanya pada arah harga, tetapi juga pada kemungkinan terjadinya pergerakan harga yang signifikan.

Swaps dan Produk Terstruktur: Mekanisme Transfer Risiko

Swap adalah kontrak untuk menukar arus kas di masa depan. Inti swap bukan pada perdagangan aset, melainkan pada pertukaran struktur risiko.

Contoh paling umum adalah interest rate swap:

- Satu pihak membayar suku bunga tetap

- Pihak lain membayar suku bunga mengambang

Melalui mekanisme ini, perusahaan dapat mengubah pinjaman berbunga mengambang menjadi struktur berbunga tetap, atau sebaliknya.

Esensi swap adalah mentransfer satu jenis eksposur risiko kepada pihak lain yang lebih bersedia menanggung risiko tersebut. Produk terstruktur mengembangkan konsep ini dengan menggabungkan beberapa derivatif. Contoh:

- Menggabungkan obligasi dan options untuk menciptakan produk dilindungi dana pokok

- Memisahkan arus kas dengan jatuh tempo berbeda untuk menciptakan struktur pengembalian bertingkat

Produk-produk ini menggunakan rekayasa keuangan untuk memecah risiko ke dalam berbagai level dan menjualnya kepada investor dengan preferensi risiko yang berbeda-beda.

Risiko tidak pernah hilang; risiko hanya didistribusikan ulang.

Bagaimana Derivatif Meningkatkan Likuiditas Pasar

Ukuran pasar derivatif sering kali jauh melampaui pasar Spot—dan ini bukan kebetulan.

Derivatif meningkatkan likuiditas dengan:

- Menyediakan alat lindung nilai sehingga market maker dapat memberikan spread yang lebih ketat

- Menurunkan persyaratan modal (mekanisme leverage)

- Menarik lebih banyak tipe pelaku pasar

- Menciptakan proses penemuan harga yang lebih efisien

Ketika suatu aset memiliki pasar futures dan options yang aktif:

- Spread bid-ask di pasar Spot menjadi lebih sempit

- Transaksi besar lebih mudah diserap

- Pergerakan harga lebih mencerminkan penawaran dan permintaan riil

Derivatif bukan sekadar pelengkap pasar Spot; instrumen ini adalah mesin utama yang mendorong likuiditas pasar Spot.