Sumber: Zhibao Mikko

Asal Usul

Ekonomi global dan sistem moneter saat ini adalah ciptaan globalisasi ala Amerika, setelah melepaskan diri dari batasan emas, globalisasi ala Amerika beroperasi di atas tiga mekanisme kunci:

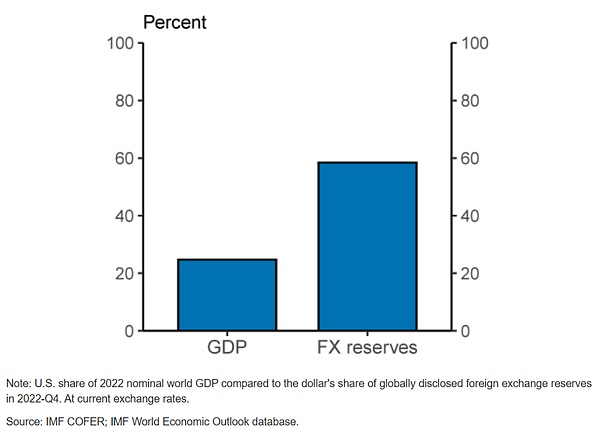

Dolar AS sebagai mata uang dominan tunggal, permintaan AS sebagai sumber pertumbuhan ekonomi global. Singkatnya, AS memproduksi mata uang, non-AS mengumpulkan mata uang; permintaan ekspor AS, pasokan ekspor non-AS. Ini membentuk aliran perdagangan bilateral yang besar.

Berkat kebebasan keuangan (perbankan) dan kemampuan ekspansi mata uang berbasis kredit murni, sistem dolar telah meresap ke seluruh dunia dengan syarat arus modal tidak dibatasi, kredit/simpanan dolar, dan aset/liabilitas dolar menghubungkan Amerika Serikat dengan ekonomi non-dolar, membentuk arus modal bilateral yang sangat besar.

Amerika Serikat sebagai pengelola zona dolar, sebagai penguasa tatanan internasional (dominasi/paternalistik).

Saat ini, sistem dolar dipenuhi dengan berbagai angka astronomis, yang telah melampaui ukuran ekonomi domestik Amerika Serikat. Ini disebabkan oleh permintaan pertumbuhan tinggi (pendapatan) dari ekonomi non-AS dan kebutuhan alokasi aset (pendapatan dolar jangka panjang/berjangka), yang semuanya memerlukan ekspansi berkelanjutan dari volume dolar untuk terpenuhi.

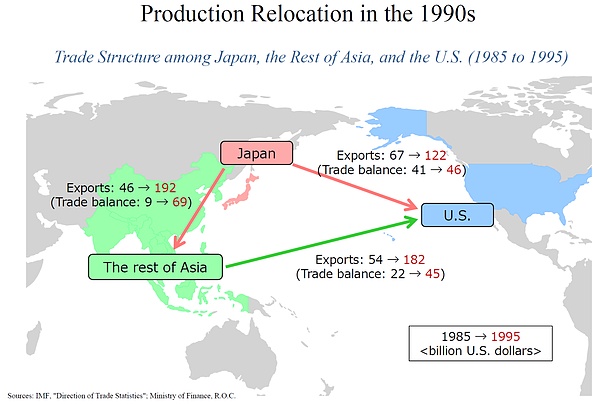

Dengan runtuhnya Tembok Berlin dan masuknya China ke dalam WTO, globalisasi ala Amerika menyambut gelombang besar populasi angkatan kerja yang siap kerja. Pendapatan tenaga kerja dalam dolar di kawasan tersebut berpindah ke pekerja dengan biaya lebih rendah, menyelesaikan penyeimbangan ulang pendapatan di kawasan dolar. Sementara itu, beberapa ekonomi di kawasan tersebut mengalami penurunan populasi angkatan kerja yang siap kerja (penuaan), sehingga mengalihkan pendapatan tenaga kerja domestik.

Gambar: Perpindahan Pendapatan

Upah rata-rata yang lebih rendah di seluruh dunia meratakan kurva Phillips, yang pada gilirannya menekan inflasi. Pada saat yang sama, pelonggaran moneter/fiskal tradisional untuk meningkatkan permintaan lokal untuk merangsang output (gap) dan inflasi telah gagal karena liberalisasi penuh arus modal lintas batas. Dalam bahasa sehari-hari, pasokan global dengan cepat menyerap stimulus kecil dari permintaan lokal, sedemikian rupa sehingga kami mengalami periode inflasi rendah yang sangat lama sebelum pandemi, dan tidak ada alasan bagi bank sentral untuk memperketat kebijakan moneter dalam lingkungan inflasi rendah, yang menyebabkan suku bunga global ditekan turun juga.

Salah satu ciri globalisasi gaya Amerika sebelum pandemi adalah adanya lingkungan di mana ekonomi maju mengalami pertumbuhan rendah, elastisitas inflasi rendah, dan suku bunga rendah, sementara beberapa ekonomi berkembang mengalami pertumbuhan tinggi, elastisitas inflasi yang lebih sensitif, dan suku bunga yang lebih tinggi. Permintaan investasi dari ekonomi maju beralih ke ekonomi berkembang, sementara populasi angkatan kerja yang layak dari ekonomi berkembang telah mengeluarkan tekanan deflasi.

Dalam proses ketidakseimbangan simetris ini, penerima manfaat sebenarnya adalah sektor perusahaan (multinasional). Sektor perusahaan menikmati lingkungan suku bunga yang sangat rendah, status pajak yang fleksibel, dan pendapatan pasar yang global.

Sebagai contoh, misalnya apel:

- Pendapatan penjualannya menduduki pangsa pasar ponsel global yang sangat tinggi

- Dapat mendirikan basis produksi sendiri di ekonomi dengan biaya tenaga kerja terendah di dunia.

- Berdasarkan produksi dan sumber daya yang berbeda di negara-negara, memotong rantai pasokan dan pembagian kerja sendiri.

- Dapat melakukan pembiayaan ekuitas di pasar saham terbesar di dunia

- Tingkat bunga pembiayaan obligasinya lebih rendah daripada beberapa negara berdaulat, dan dapat melakukan pembiayaan multi-mata uang lintas batas.

- Kebebasan pajak, tarif pajak yang efektif tidak ditentukan oleh pemerintah AS, melainkan oleh yurisdiksi pajaknya

- Pendapatan dolar AS yang besar dapat dialokasikan ke dalam kelas aset di seluruh dunia.

Namun, sektor pemerintahan dibatasi oleh batas negara, sektor penduduk dibatasi oleh kewarganegaraan, dan keduanya tidak memiliki kemampuan untuk menduplikasi identitas lintas batas perusahaan.

Banyak peneliti yang memiliki wawasan telah menemukan perbedaan antara globalisasi saat ini dan globalisasi setengah abad yang lalu. Pada saat itu, pengendalian aliran modal internasional dan tindakan cadangan pemerintah berarti bahwa globalisasi bersifat dari atas ke bawah, sehingga masalah globalisasi saat itu dapat diselesaikan dari atas ke bawah melalui apa yang disebut kolaborasi global, atau mekanisme supranasional tertentu. Namun, dalam tahap globalisasi saat ini, sektor perusahaan lebih fleksibel. Dengan kata lain, makna dari kata globalisasi memiliki arti yang lebih kaya bagi perusahaan.

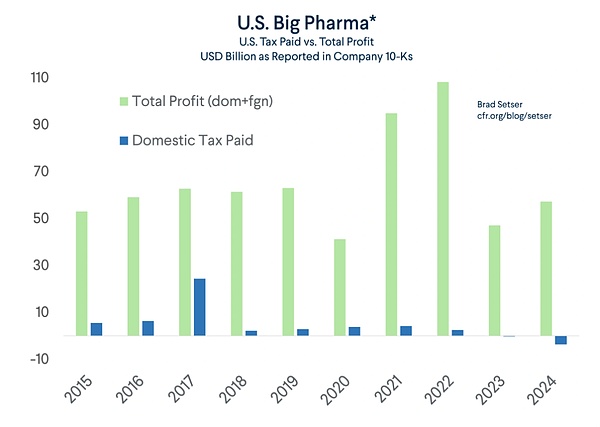

Pemerintah Amerika Serikat (bukan hanya pemerintah Trump) telah lama menyadari karakteristik ini dari zona dolar / sistem dolar. Selama masa jabatan Biden/Yellen, mereka juga berusaha untuk mencapai tujuan “pengembalian industri” melalui “ekonomi sisi penawaran”, dan mencoba menggunakan “sistem perpajakan global” untuk memindahkan sebagian kerugian basis pajak perusahaan Amerika yang beroperasi di luar negeri kembali ke dalam negeri; imigrasi juga merupakan salah satu cara untuk menyeimbangkan pendapatan tenaga kerja (menurunkan upah rata-rata di Amerika Serikat).

Gambar: Perusahaan farmasi besar tidak membayar pajak di lokasi ini

Gaya bermain Trump berbeda dengan mereka, tetapi tujuannya sama yaitu mengembalikan industri/perusahaan, meningkatkan pekerjaan lokal, dan memperbaiki masalah defisit ganda Amerika, sehingga tarif muncul.

Bea Cukai

Mengapa tarif dikenakan secara tidak diskriminatif terhadap semua ekonomi? Pada dasarnya, tarif adalah ekspresi lain dari “sistem pajak global” Yellen.

Jika Anda terlalu baik terhadap beberapa ekonomi, maka dengan cepat entitas bisnis di ekonomi yang memiliki surplus perdagangan dan akumulasi dolar akan mengemas barang perdagangan negara mereka menjadi barang dari negara-negara zona pajak rendah melalui perdagangan transhipment atau FDI langsung, seperti perusahaan teknologi/obat besar yang mengakumulasi pendapatan mereka di surga pajak. Setelah tahun 2018-2019, beberapa negara Asia Tenggara dan Meksiko telah mengambil peran sebagai “transit ekspor”.

Gambar: Segala sesuatu dibandingkan dengan Jepang

Kebijakan baru Trump tidak mencakup perdagangan jasa, yang menunjukkan bahwa ia sama sekali tidak menempatkan masalah perdagangan pada inti permasalahan. Ia mengabaikan Belanda, Luksemburg, dan Swiss, yang merupakan negara-negara sumber pendapatan besar bagi perdagangan jasa AS. Dengan kata lain, karena ia memutuskan untuk menyerang ekonomi non-AS yang memiliki surplus, mengapa ia tidak menyerang sektor perusahaan domestik yang berperan sebagai kaki tangan? Karena yang menciptakan surplus tersebut adalah sejumlah perusahaan raksasa dalam negeri.

Karena mekanisme tarif bukanlah sepihak, juga melibatkan tarif bilateral dinamis antara negara-negara non-AS, Trump juga dapat melakukan intervensi lebih lanjut melalui tarif kedua, tetapi negara-negara non-AS lainnya bukanlah NPC, ekonomi non-AS dapat merespons dengan tindakan balasan yang proaktif, serta melakukan penyeimbangan internal antar negara non-AS.

Namun, rebalancing tidak menyelesaikan masalah peningkatan. Pengunduran permintaan dari Amerika Serikat berarti bahwa untuk mempertahankan pola perdagangan yang ada, harus ada satu ekonomi yang menyediakan total permintaan yang hilang akibat keluarnya zona dolar, menggantikan Amerika Serikat untuk menanggung defisit ganda.

Oleh karena itu, dalam waktu dekat, sistem moneter internasional akan menghadapi beberapa masalah yang mencerminkan dan sepele:

- Amerika Serikat tidak menyediakan permintaan total, siapa yang akan menyediakan permintaan total? Bagaimana cara penyediaannya? Sektor ekonomi mana yang menyediakan?

- Siapa yang akan menanggung pendapatan tarif yang ingin diambil alih oleh Amerika? Apakah itu penduduk dan perusahaan Amerika atau penduduk dan perusahaan non-Amerika?

- Negara mana yang akan mengambil alih tantangan Triffin? Memperluas dan mengekspor mata uangnya sendiri untuk menyediakan “pertumbuhan global”?

- Negara mana yang memiliki pasar modal untuk menampung kebutuhan cadangan dan investasi yang dihasilkan dari perluasan mata uang lokal?

- Jika tidak ada yang bersedia mengambil tanggung jawab untuk barang publik seperti mata uang internasional / keamanan internasional, bagaimana pola penyelesaian mata uang multilateral akan terlihat?

Melihat arah dari Eropa dan Cina, kedua negara dengan surplus yang khas mulai mempertimbangkan masalah permintaan domestik—Eropa melalui peningkatan belanja pertahanan, sedangkan kita menunjukkan tanda-tanda pergeseran menuju konsumsi. Namun jelas, seperti yang diharapkan Trump tentang kembalinya industri manufaktur, mengubah pola pertumbuhan ekonomi yang ada akan menjadi sebuah rekayasa sistem yang memakan waktu satu dekade.

Jika tarif harus ditanggung oleh konsumen domestik AS, maka akan mengorbankan pertumbuhan ekonomi dan konsumsi. Jika harus ditanggung oleh perusahaan raksasa domestik AS, maka akan mengorbankan profit perusahaan (pertumbuhan), penurunan alokasi modal (R&D/CAPEX/repurchase), dan kehilangan nilai saham, serta berdampak pada efek kekayaan. Jika harus mengorbankan negara lain, maka akan mengorbankan pendapatan produsen/pekerja negara lain, bahkan nilai tukar.

Sangat disayangkan, efek awal yang diharapkan oleh tim Trump (penurunan nilai mata uang non-Dolar AS) telah digantikan oleh penurunan nilai Dolar AS karena ekspektasi resesi. Jelas bahwa para investor lebih khawatir bahwa tarif pada akhirnya akan menjadi pengorbanan bagi pertumbuhan ekonomi domestik AS.

Rancangan Taman Sungai

Menurut saya, Trump salah mengidentifikasi masalah globalisasi dan menjadikan tarif sebagai “Leverage” malah membuat tujuannya menjadi terlalu kabur. Jika saya, saya akan mengajukan draf Jianghe Yuanlin sebagai pengganti perjanjian Mar-a-Lago yang disebut daging sintetis, untuk menghentikan sistem dolar, lagipula sama saja dengan bunuh diri:

- Mengatur kembali pendapatan dan pengeluaran keuangan negara, menahan pengeluaran untuk asuransi kesehatan, jaminan sosial, dan pensiun, serta memangkas jaringan keamanan kesejahteraan sosial.

- Meniru FHLB, mendirikan dana/bank infrastruktur pusat federal, mengundang investor ekuitas, bukan menerbitkan obligasi AS seratus tahun.

- Menarik pasukan sambil bernegosiasi dengan sekutu tentang “Rencana Marshall Terbalik”, memperkuat investasi FDI AS oleh Eropa dan Jepang.

- Memperdalam tindakan anti-monopoli terhadap raksasa teknologi dan penghindaran pajak luar negeri, mengendalikan dengan ketat pembelian kembali saham dan dividen

- Mengoptimalkan pengawasan perbankan, memungkinkan bank untuk kembali ke aktivitas simpan/ pinjam

- Mencabut TCJA, melalui Direktorat Jenderal Pajak mengintroduksi pajak Tobin kembali, memperketat aliran modal keuangan lintas batas.

- Devaluasi sekali pakai, meningkatkan ekspor energi dan komoditas lainnya melalui negosiasi

Saat ini, keadaan Besent sangat buruk. Di satu sisi, ia tidak memiliki suara dalam hal tarif, di sisi lain, ia harus “membela” TCJA yang tidak terduga dari Presiden dalam lingkungan utang yang tinggi. Ini tidak mengubah masalah utang pemerintah AS yang buruk di era pasca-pandemi secara mendasar. Memangkas jumlah pegawai pemerintah (staf) untuk mendukung pekerjaan di sektor manufaktur adalah ide yang sangat tidak realistis, lebih baik langsung membangun perusahaan negara untuk mengatasi masalah ini.

Lagu Kesedihan Sistem Dolar

Trump masih memiliki cukup ruang untuk menghentikan kerusakan mendalam pada sistem dolar, tetapi waktu tidak menunggu siapa pun. Jika dia terus dengan tegas melaksanakan rencana yang disebutkan dalam Miran, maka kita mungkin benar-benar berada di titik peralihan yang signifikan dalam sistem mata uang internasional.

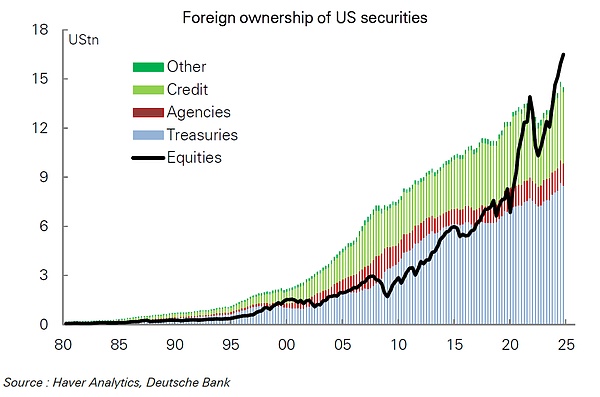

Decoupling di sisi perdagangan hanya merupakan pemisahan antara barang, pembiayaan perdagangan, dan mata uang penyelesaian/penilaian. Jika Amerika Serikat terus mengejar surplus ganda, maka yang akan terpisah selanjutnya adalah aset/liabilitas, atau terbaliknya total aliran modal bilateral. Skala kredit dolar, utang dolar/pembiayaan ekuitas akan menyusut secara global.

Saat ini, posisi dolar AS sebagai mata uang cadangan juga akan terpengaruh oleh “isolasi” negara-negara dan pola multilateral baru dalam penyelesaian internasional. Aset cadangan di berbagai negara, alokasi aset dari dana sovereign, alokasi aset perusahaan manajemen aset, dan pembiayaan lintas batas bank akan semakin dialokasikan ke dalam multi-mata uang atau (kemungkinan kecil) sebagai pengganti/penyangga sementara menggunakan suatu aset supranasional tertentu (emas lama, BTC baru, atau mata uang baru di era AI?), pasar modal AS tidak dapat dihindari akan mengalami proses pengurangan dari kelebihan alokasi ke alokasi standar.

Masalah defisit Amerika Serikat dan kesenjangan anggaran mungkin tidak dapat diperbaiki dengan upaya DOGE. Jika Trump semakin memainkan peran dalam pelanggaran tersembunyi utang AS (seperti yang disebutkan dalam artikel Miran tentang pemaksaan biaya utang AS, atau membiarkan inflasi), maka proporsi alokasi utang AS juga akan semakin menurun.

Gambar: Apa itu DOGE?

Penarikan dana ini akan menimbulkan masalah baru—kemana? Apakah kembali? Atau menemukan pasar modal besar baru yang dapat menampung kebutuhan investasi (pengembalian jangka panjang) untuk dana ini?

Akhirnya, dalam situasi ekstrem, apakah mungkin nilai tukar dolar senjata?

Akhir dari Tiga Tingkat yang Menurun

Dalam karir pascasarjana saya, yang saya saksikan adalah tiga suku bunga dalam sistem dolar yang terus menurun:

- Kebijakan suku bunga nol dan suku bunga negatif yang dipicu oleh inflasi rendah

- Persaingan pajak yang terus menurun, perusahaan mengejar tarif pajak rendah yang efektif

- Penurunan nilai tukar untuk merebut pangsa perdagangan dolar AS yang lebih tinggi

Kami saat ini telah terlepas dari suku bunga rendah dan inflasi rendah karena alasan pandemi, sementara kebijakan Trump ditujukan pada tarif pajak (meskipun salah arah), dan di kemudian hari, menghadapi perubahan pola nilai tukar tampaknya juga merupakan hal yang wajar.

Saya bukan Kindleberger, dan juga bukan Triffin, tetapi saya pikir, jika keduanya masih hidup, mereka pasti akan menemukan masalah “jangkar” dalam sistem dolar saat ini - sistem target inflasi, di mana mata uang global hanya terikat pada harga barang dan jasa di dalam negeri, apakah itu masuk akal?

Dengan demikian, kami telah merangkum elemen-elemen utama dari seluruh kerangka sistem dolar.

- Masalah Triffin, masalah N-1, dan masalah klasik Mundell (paradoks trinitas), yaitu masalah ketidakseimbangan dalam sistem globalisasi Amerika yang ada saat ini

- Kontradiksi utama Amerika, sebagai Amerika (id), berkaitan dengan zona dolar Amerika (ego) dan pemerintahan Amerika (superego)

- Kontradiksi antara ekonomi AS dan non-AS mencakup masalah simetris seperti penawaran dan permintaan, masuk dan keluar, penerimaan dan pengeluaran, aset dan liabilitas.

- Masalah dislokasi sektor ekonomi, dislokasi dimensi global dari kedaulatan, perusahaan, dan individu.

- Masalah jangkar mata uang/keuangan (sistem target inflasi)

Mungkin dalam kerangka Zoltan, kapital, tenaga kerja, dan barang fisik akan membangun semacam keseimbangan trinitas melalui konsep durasi, tetapi sangat disayangkan, dia tidak dapat menyelesaikan kerangkanya, dan penulis juga tidak memiliki kemampuan untuk mengaitkan jaringan nilai antara neraca pembayaran internasional (BoP), akun pendapatan nasional (NIPA), dan aliran dana (FoF) dalam ekonomi kontemporer.

Atau mungkin program bunuh diri Trump akan meninggalkan kita dengan reruntuhan yang penuh harapan?