72 aplikasi bagaimana merestrukturisasi investasi Aset Kripto di luar Bitcoin?

Penulis: Thejaswini MA

Kompilasi: Block unicorn

Pendahuluan

Januari 2024 terasa seperti era yang berbeda. Hanya delapan belas bulan yang lalu, tetapi tampaknya sangat jauh. Untuk Aset Kripto, ini seperti epik “Jembatan Sungai Kwai”.

Pada 11 Januari 2024, ETF Bitcoin spot mulai diperdagangkan di Wall Street. Sekitar enam bulan kemudian, pada 23 Juli 2024, ETF Ethereum spot muncul untuk pertama kalinya. Melompat ke delapan belas bulan kemudian, meja kerja Komisi Sekuritas dan Bursa Amerika Serikat (SEC) dipenuhi dengan aplikasi—72 aplikasi ETF enkripsi, dan jumlahnya terus meningkat.

Dari Solana hingga Dogecoin, Ripple (XRP) bahkan hingga PENGU, perusahaan manajemen aset bersaing untuk mengemas setiap jenis aset digital yang mungkin menjadi produk yang diatur. Analis Bloomberg Eric Balchunas dan James Seyffart telah meningkatkan probabilitas persetujuan sebagian besar aplikasi menjadi “90% atau lebih tinggi”, menunjukkan bahwa kita akan segera menyaksikan ekspansi produk investasi kripto terbesar dalam sejarah.

Tahun 2024 sangat berbeda dengan tahun 2025 sekarang. Saat itu adalah perjuangan yang sulit untuk mendapatkan pengakuan, sekarang setiap orang ingin mendapatkan bagian.

Kekayaan Bitcoin senilai 1070 miliar dolar

Untuk memahami mengapa ETF koin alternatif itu penting, pertama-tama perlu dipahami bahwa keberhasilan ETF Bitcoin spot telah jauh melampaui ekspektasi. Mereka telah menulis ulang seluruh naskah manajemen aset.

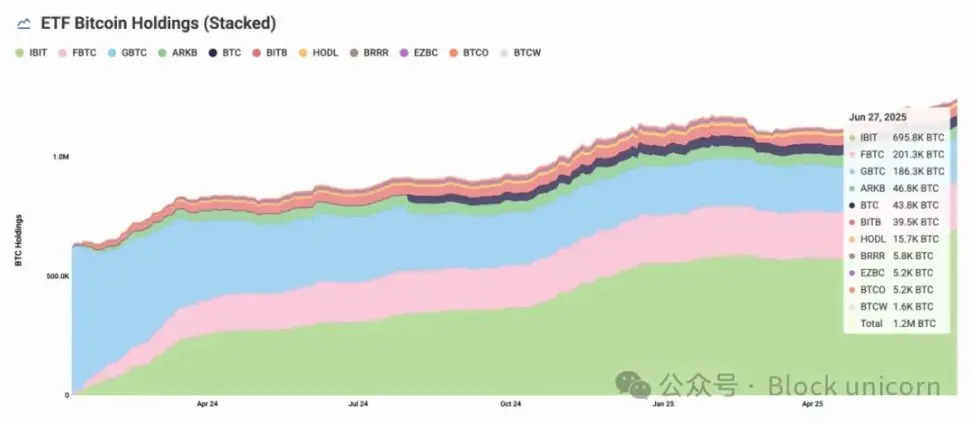

Dalam satu tahun, Bitcoin ETF telah menarik 107 miliar dolar AS, menjadi penerbit ETF paling sukses dalam sejarah - 18 bulan kemudian, ukuran aset mencapai 133 miliar dolar AS.

Hanya IBIT milik BlackRock yang memiliki lebih dari 74 miliar dolar dalam 694,400 koin Bitcoin. Semua ETF secara total mengendalikan 1,230,000 koin Bitcoin—sekitar 6,2% dari total pasokan.

Ketika ETF Bitcoin BlackRock mengumpulkan aset senilai 70 miliar dolar dengan kecepatan lebih cepat daripada dana mana pun dalam sejarah, apa yang dibuktikan? Permintaan untuk mendapatkan eksposur aset kripto melalui alat investasi tradisional adalah nyata, besar, dan belum sepenuhnya dieksplorasi. Institusi, investor ritel, hampir semua orang sedang mengantri.

Keberhasilan ini membentuk siklus umpan balik yang membuktikan konsep ini: seiring dengan ETF menyerap pasokan Bitcoin, saldo yang diperdagangkan di bursa menurun. Kepemilikan institusi mempercepat. Stabilitas harga Bitcoin meningkat. Seluruh pasar Aset Kripto mendapatkan legitimasi yang belum pernah ada sebelumnya. Bahkan selama periode volatilitas pasar, dana institusi terus mengalir masuk. Mereka bukanlah trader harian atau spekulan ritel, melainkan dana pensiun, kantor keluarga, dan dana kekayaan kedaulatan yang melihat Bitcoin sebagai kategori aset yang sah.

Keberhasilan ini menyebabkan sekitar 72 aplikasi koin alternatif mengantri di SEC hingga bulan April.

Mengapa perlu ETF?

Anda dapat membeli koin altcoin di bursa enkripsi, lalu apa gunanya ETF? Inti dari operasi pasar adalah pengakuan arus utama. Status ETF adalah tonggak sejarah bagi Aset Kripto.

Legalitas ini memungkinkan mereka untuk ada di bursa efek tradisional sesuai dengan regulasi keuangan yang ada. ETF kripto memungkinkan investor untuk membeli dan menjual aset digital seperti memperdagangkan saham melalui akun pialang biasa.

Bagi sebagian besar investor ritel yang tidak memahami cara kerja Aset Kripto, ini adalah penyelamat. Tidak perlu mengatur dompet, melindungi kunci pribadi, atau menangani rincian teknis dari blockchain. Bahkan jika Anda berhasil mengatasi hambatan dompet, risiko tetap ada — serangan hacker, kehilangan kunci pribadi, dan kebangkrutan bursa. Penjagaan dan keamanan ETF dikelola oleh investor, dan menyediakan aset dengan likuiditas tinggi yang diperdagangkan di bursa tradisional mainstream.

Panasnya Menambang Koin Palsu

Aplikasi ini mengungkapkan prospek perkembangan di masa depan. Lembaga-lembaga utama seperti VanEck, Grayscale, Bitwise, dan Franklin Templeton telah mengajukan aplikasi ETF Solana, dengan kemungkinan disetujui mencapai 90%. Sembilan penerbit independen juga ingin berpartisipasi dalam kompetisi SOL, termasuk lembaga baru Invesco Galaxy, yang telah mengusulkan kode saham QSOL.

Ripple (XRP) mengajukan permohonan yang segera menyusul, beberapa permohonan ditujukan untuk aset kripto yang fokus pada pembayaran ini. ETF dari Cardano, Litecoin, dan Avalanche juga sedang dalam proses peninjauan.

Bahkan meme koin tidak terkecuali. Badan penerbit utama telah menyerahkan ETF untuk Dogecoin dan PENGU.

“Saya sangat terkejut bahwa kami belum melihat aplikasi ETF Fartcoin,” kata Eric Balchunas dari Bloomberg di X.

Mengapa semua ini terjadi sekarang? Ini adalah hasil dari berbagai kekuatan yang berkumpul, menciptakan lingkungan yang sempurna untuk lonjakan ETF koin. Sikap ramah pemerintah Trump terhadap aset kripto menandai perubahan dramatis dalam regulasi, ketua SEC yang baru, Paul Atkins, membatalkan pendekatan “mengatur melalui penegakan hukum” yang diterapkan oleh Gary Gensler dan membentuk kelompok tugas kripto untuk menyusun aturan yang jelas.

Klimaks pencairan regulasi ini adalah klarifikasi terbaru dari SEC bahwa “aktivitas staking protocol” tidak merupakan penerbitan sekuritas—ini sangat bertentangan dengan penegakan hukum yang agresif terhadap penyedia staking seperti Kraken dan Coinbase oleh pemerintahan sebelumnya.

Pengakuan lembaga terhadap Bitcoin dan koin alternatif, dikombinasikan dengan tren cadangan aset kripto perusahaan serta penelitian Bitwise yang menunjukkan 56% penasihat keuangan sekarang bersedia mengalokasikan aset kripto, telah menciptakan permintaan yang belum pernah terjadi sebelumnya untuk diversifikasi eksposur kripto di luar Bitcoin dan Ethereum.

Uji Realitas Ekonomi

Meskipun Bitcoin ETF membuktikan adanya permintaan institusi yang besar, analisis awal menunjukkan bahwa tingkat penerimaan untuk altcoin ETF akan berbeda secara signifikan.

Katalin Tischhauser, kepala penelitian di Sygnum Bank, memperkirakan bahwa total aliran masuk ETF koin alternatif akan mencapai “ratusan juta hingga 1 miliar dolar” — jauh di bawah pencapaian Bitcoin sebesar 107 miliar dolar.

Bahkan dengan perkiraan yang paling optimis, total aliran masuk ETF koin alternatif tidak lebih dari 1% dari pencapaian Bitcoin. Dari sudut pandang fundamental, ini secara ekonomi masuk akal.

Kinerja Ethereum semakin menyoroti kesenjangan ini. Meskipun Ethereum adalah aset kripto terbesar kedua, ETF-nya hanya menarik sekitar 4 miliar dolar AS dalam aliran bersih selama 231 hari perdagangan - hanya 3% dari pencapaian Bitcoin sebesar 133,3 miliar dolar AS. Meskipun dalam 15 hari perdagangan terakhir ada tambahan 1 miliar dolar AS, daya tarik institusional Ethereum masih jauh di belakang Bitcoin, menunjukkan bahwa ETF altcoin menghadapi tantangan yang lebih berat dalam menarik perhatian investor.

Bitcoin mendapat manfaat dari keunggulan pelopor, kejelasan regulasi, dan narasi “emas digital” yang mudah dipahami oleh institusi.

Sekarang, 72 aplikasi sedang mengejar pasar yang mungkin hanya mendukung sedikit pemenang.

Staking Mengubah Aturan Permainan

Salah satu perbedaan antara ETF koin sampah dan ETF Bitcoin adalah: memperoleh imbal hasil melalui staking. Persetujuan staking oleh Komisi Sekuritas dan Bursa Amerika (SEC) telah membuka jalan bagi ETF untuk melakukan staking pada aset yang dimilikinya dan mendistribusikan imbal hasil kepada para investor.

Imbal hasil tahunan untuk staking Ethereum saat ini berada di antara 2,5-2,7%. Setelah dikurangi biaya ETF dan biaya operasional, investor mungkin mendapatkan imbal hasil bersih sebesar 1,9-2,2%—yang tidak dianggap tinggi menurut standar pendapatan tetap tradisional, tetapi menjadi signifikan ketika dipadukan dengan potensi apresiasi harga.

Staking Solana juga menawarkan peluang serupa.

Ini menciptakan model pendapatan baru bagi penerbit ETF, sekaligus menawarkan proposisi nilai baru bagi investor. ETF berbasis staking tidak lagi hanya memberikan eksposur harga, tetapi menjadi aset yang dapat menghasilkan pendapatan, yang dapat membuktikan kewajaran biayanya, sembari menyediakan pendapatan pasif.

Beberapa aplikasi ETF Solana secara jelas mencantumkan ketentuan staking, di mana penerbit berencana untuk melakukan staking 50-70% dari kepemilikan, sambil mempertahankan cadangan likuiditas. Aplikasi ETF Solana dari Invesco Galaxy secara khusus menyebutkan penggunaan “penyedia staking terpercaya” untuk menghasilkan imbal hasil tambahan. Namun, staking akan meningkatkan kompleksitas operasional.

Pengelola ETF aset kripto yang dipertaruhkan menghadapi berbagai tantangan: mereka harus menyeimbangkan menjaga cukup aset yang tidak dipertaruhkan dan likuid untuk memenuhi permintaan penebusan investor, sambil mempertaruhkan sebanyak mungkin untuk memaksimalkan imbal hasil. Mereka juga perlu mengelola risiko “slashing”, yaitu jika validator (node yang membantu melindungi jaringan) melakukan kesalahan atau melanggar aturan, yang dapat menyebabkan kehilangan dana. Menjalankan validator membutuhkan keahlian teknis dan infrastruktur yang andal untuk memastikan semuanya berjalan lancar dan aman. Oleh karena itu, ini bukan risiko yang mudah untuk dikelola. Mengelola ETF kripto yang dipertaruhkan adalah permainan keseimbangan yang kompleks. Meskipun tidak mustahil, namun sangat sulit untuk dioperasikan.

Untuk ETF Bitcoin dan Ethereum yang telah disetujui dan diluncurkan, staking bukanlah pilihan, karena SEC yang dipimpin oleh Gary Gensler menganggap staking melanggar undang-undang sekuritas dan merupakan penerbitan sekuritas yang tidak terdaftar. Namun, situasinya kini telah berubah.

Kompresi Biaya Segera Hadir

Banyaknya permohonan hampir menjamin penurunan biaya. Ketika 72 produk bersaing untuk dana institusi yang terbatas, penetapan harga menjadi faktor diferensiasi utama. ETF Aset Kripto tradisional mengenakan biaya manajemen 0,15-1,5%, tetapi persaingan mungkin akan menurunkan biaya ini.

Beberapa penerbit bahkan mungkin memanfaatkan hasil staking untuk mensubsidi biaya manajemen, meluncurkan produk tanpa biaya atau dengan biaya negatif untuk menarik aset. Pasar Kanada memberikan contoh: beberapa ETF Solana pada tahap awal menghapus biaya manajemen.

Pengurangan biaya ini menguntungkan investor, tetapi juga memberikan tekanan pada profitabilitas penerbit. Hanya operator terbesar dan paling efisien yang dapat bertahan dalam konsolidasi yang tidak terhindarkan. Seiring pasar menyaring pemenang dan pecundang, merger, kebangkrutan, dan transformasi diperkirakan akan terjadi.

Pandangan Kami

Kebangkitan ETF koin alternatif sedang mengubah pandangan orang tentang investasi aset kripto.

Bitcoin ETF telah mencapai kesuksesan besar. Ethereum ETF menawarkan pilihan kedua, tetapi karena kompleksitas dan pengembalian yang mengecewakan, tingkat adopsinya tidak begitu menggembirakan. Sekarang, perusahaan manajemen aset percaya bahwa aset kripto yang berbeda memiliki kegunaan yang berbeda.

Solana menjadi investasi berkecepatan tinggi, XRP menjadi investasi berbasis pembayaran, Cardano mengandalkan “ketelitian akademis” sebagai daya tarik, bahkan Dogecoin juga dianggap sebagai cerita adopsi mainstream. Jika Anda sedang membangun portofolio investasi, ini sangat masuk akal. Aset Kripto tidak lagi menjadi kategori aset yang aneh, melainkan telah menjadi puluhan investasi dengan karakteristik risiko dan kasus penggunaan yang berbeda.

Bitcoin adalah Aset Kripto dengan nilai pasar terbesar, dan bagi banyak investor biasa yang telah terlibat di pasar saham, telah menjadi perpanjangan dari portofolio investasi tradisional. Bagi investor ini, Bitcoin dianggap sebagai kategori aset pelengkap yang menawarkan diversifikasi dan perlindungan terhadap ketidakpastian pasar. Sebaliknya, Ethereum tidak mencapai integrasi arus utama yang sama. Meskipun merupakan Aset Kripto terbesar kedua, sebagian besar investor ritel dan institusi tidak menganggap ETF Ethereum sebagai bagian inti dari portofolio.

Kita perlu mengamati apa yang akan diberikan oleh ETF koin alternatif agar tidak mengulangi kesalahan ETF Ethereum.

Tetapi ini juga menunjukkan sejauh mana Aset Kripto menyimpang dari akarnya. Ketika koin meme mendapatkan aplikasi ETF, ketika 72 produk bersaing untuk perhatian, ketika biaya ditekan seperti bisnis barang lainnya, Anda sedang menyaksikan pemasyarakatan penuh dari sebuah industri.

Masalahnya adalah, apakah ini benar-benar menciptakan nilai nyata, atau hanya membungkus spekulasi dalam bentuk yang diakui oleh regulasi. Ini mungkin tergantung pada perspektif Anda. Perusahaan manajemen aset melihat sumber pendapatan baru di pasar yang ramai. Investor dengan mudah mendapatkan eksposur enkripsi melalui produk yang sudah dikenal.

Pasar akan menentukan siapa yang benar.