Stimulasi modal adalah pacemaker, adopsi nyata adalah protein pembentuk darah.

Penulis: Zuo Ye

Pada bulan Agustus 2023, protokol pinjaman ekosistem MakerDAO, Spark, menawarkan imbal hasil tahunan sebesar 8% untuk $DAI. Selanjutnya, Sun memasuki secara bertahap, menginvestasikan total 230.000 $stETH, yang mencapai lebih dari 15% dari total simpanan Spark, memaksa MakerDAO untuk mengajukan proposal darurat untuk menurunkan suku bunga menjadi 5%.

MakerDAO dimaksudkan untuk “mensubsidi” penggunaan $DAI, nyaris berubah menjadi Solo Yield milik Sun Yuchen.

Pada bulan Juli 2025, Ethena mengimplementasikan strategi keuangan “koin - saham - obligasi”, APY $sUSDe dengan cepat melonjak sekitar 12%, dan $ENA meningkat 20% dalam satu hari.

Sebagai strategi keuangan yang berawal dari ekosistem BTC, melintas di atas $SBET/$BMNR, akhirnya mendarat di atas USDe.

Ethena sekali lagi memanfaatkan pasar modal, berhasil menciptakan roda gigi dua arah $ENA dan $USDe di pasar on-chain dan pasar saham.

Sistem Dual Currency Battle Royale

USDT menciptakan stablecoin, USDC menguasai pikiran kepatuhan pengguna, USDe adalah penangkap modal.

Keterangan gambar: Jalan kapitalisasi Ethena, sumber gambar: @zuoyeweb3

Saat strategi $ENA diluncurkan, saya secara naluriah berpikir bahwa ini adalah imitasi sederhana dari tren Strategi saat ini, tetapi setelah meninjau kembali dengan cermat, Ethena sebenarnya sedang mencoba memecahkan kutukan sistem “dua koin”.

Jinju adalah penerbit stablecoin di blockchain, harus memilih antara harga token protokol dan pangsa pasar stablecoin.

- Aave memilih memberdayakan $AAVE dengan kenaikan harga koin sebesar 83,4% dalam tiga bulan, tetapi jumlah penerbitan $GHO hanya 300 juta dolar.

- MakerDAO berevolusi menjadi Sky, harga koin meningkat 43,2% dalam tiga bulan, penerbitan $USDS mencapai 7,5 miliar dolar.

- Token Ethena ENA mengalami kenaikan harga 94,2% dalam tiga bulan, dengan total penerbitan $USDe sebesar 7,6 miliar dolar.

Ditambah dengan sistem dua token Luna-UST yang runtuh, akan ditemukan bahwa menjaga keseimbangan antara keduanya sangat sulit, sebab utama adalah pendapatan protokol yang terbatas, mengalir ke pangsa pasar, sehingga harga token tidak stabil, dan sebaliknya.

Di seluruh pasar stablecoin, ini adalah penghalang pendatang baru yang dibuka oleh USDT, USDT menciptakan jalur stablecoin, secara alami tidak perlu khawatir, Circle harus membagikan keuntungan kepada mitra, tetapi tetap tidak akan membagikannya kepada pemegang USDC.

Ethena melalui mekanisme suap, membagikan ENA sebagai “opsi” keuntungan kepada mitra CEX, sementara itu menenangkan para pemegang besar, investor, dan CEX, serta mengutamakan perlindungan hak dividen pemegang USDe.

Menurut perhitungan A1 Research, sejak didirikan, Ethena telah membagikan sekitar 400 juta dolar dalam bentuk sUSDe kepada pemegang USDe, melampaui ambang masuk yang ditetapkan oleh USDT/USDC.

Ethena tidak hanya melampaui Sky dalam pangsa pasar stablecoin (tidak termasuk sisa DAI), tetapi juga mengungguli Aave dalam kinerja proyek token utama, ini bukan kebetulan.

Kenaikan harga ENA dari Ethena memang dipicu oleh faktor dari Upbit, namun Ethena sedang melakukan transformasi mendalam terhadap cara penyampaian nilai sistem dua koin, dengan memperkenalkan strategi perpustakaan keuangan pasar saham.

Kembali ke pertanyaan sebelumnya, selain melindungi pangsa pasar USDe, hak dividen ENA tetap perlu diwujudkan. Pilihan Ethena adalah meniru strategi treasury untuk meluncurkan StablecoinX, tetapi melakukan modifikasi terhadapnya.

- Strategi BTC Treasury, dengan Strategy sebagai contoh, bertaruh pada tren harga BTC yang naik dalam jangka panjang, kepemilikan 600.000 BTC adalah bahan bakar kenaikan, dan juga bisa menjadi neraka saat harga turun;

- Strategi keuangan ETH, dengan Bitmine (BMNR) sebagai contoh, bertaruh pada kemampuan untuk membeli 5% dari total saham yang beredar, menjadi pemula baru, mengikuti jalan Sun Ge di pasar saham, dan menghasilkan keuntungan dari tren fluktuasi.

- Strategi kas BNB/SOL/HYPE adalah ketika yayasan proyek atau entitas tunggal mengangkat harga saham untuk merangsang pertumbuhan mata uang lokal, ini adalah kelompok yang paling mengikuti tren, karena aset-aset ini belum mencapai nilai pasar yang serupa dengan BTC/ETH.

StablecoinX dari ENA berbeda dari yang di atas, pada pandangan pertama, ini adalah investasi dan penggalangan dana entitas di blockchain ENA, menghabiskan 260 juta dolar untuk membeli 8% dari total sirkulasi ENA, merangsang kenaikan harga ENA.

Pasar bereaksi positif terhadapnya, TVL Ethena, pasokan USDe, dan APY sUSDe semuanya naik, namun perlu diingat, sUSDe pada dasarnya adalah kewajiban dari protokol, pendapatan penjualan ENA yang merupakan keuntungan.

StablecoinX mengurangi sirkulasi ENA, mendorong pertumbuhan penjualan di pasar sekunder, di mana biaya komunikasi dapat dikendalikan, Ethena dan investor Pantera, Dragonfly, Wintermute dapat bernegosiasi.

Di antara mereka, Dragonfly adalah pemimpin investasi putaran benih Ethena, sedangkan Wintermute juga merupakan pihak yang berpartisipasi. Jika dibandingkan dengan investasi baru, ini lebih mirip dengan pencatatan akuntansi.

Ethena mengambil jalur pengelolaan modal, berhasil dalam pelarian besar sistem dua mata uang, ini seharusnya menjadi inovasi stablecoin terbesar setelah Luna-UST.

Penggunaan nyata belum terjadi

Ketika kemakmuran yang salah dihancurkan, hal-hal yang telah berakar lama akan terungkap.

Tren kenaikan ENA adalah salah satu sumber keuntungan proyek, jumlah kepemilikan USDe/sUSDe juga akan meningkat, setidaknya saat ini USDe memiliki kemungkinan untuk menjadi stablecoin berbasis aplikasi yang sebenarnya.

Strategi treasury ENA meniru BNB/SOL/HYPE, meningkatkan imbal hasil untuk mendorong adopsi stablecoin, dapat menghasilkan tren volatilitas, dan pengendalian tinggi di bawah mekanisme negosiasi juga mengurangi tekanan jual saat penurunan.

Operasi modal hanya dapat merangsang harga koin, setelah roda pertumbuhan USDe dan ENA stabil, pengembangan jangka panjang tetap memerlukan aplikasi nyata dari USDe untuk menutupi biaya pasar.

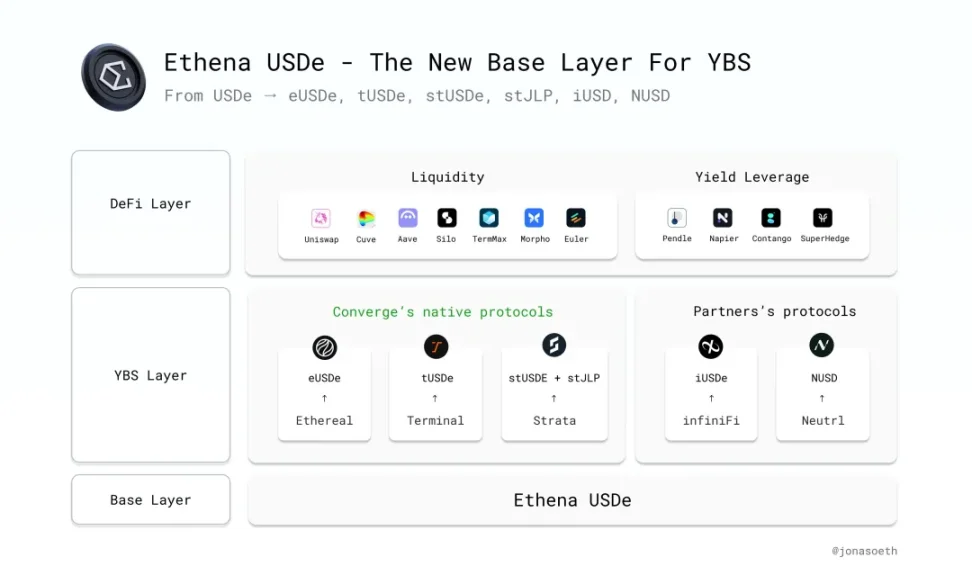

Keterangan gambar: Ekspansi ekosistem Ethena, sumber gambar: @Jonasoeth

Pada titik ini, Ethena selalu berjalan dengan dua kaki, baik di luar rantai maupun di dalam rantai:

- Di atas rantai: Ethena bekerja sama dengan Pendle untuk mengaktifkan pasar suku bunga di atas rantai, dan juga secara bertahap bekerja sama dengan Hyperliquid, serta mendukung Ethreal sebagai alternatif Perp DEX di dalam.

- Off-chain: Bekerja sama dengan mitra BlackRock Securitize untuk menerbitkan Converge EVM chain, menargetkan adopsi institusi, setelah Genius Act terbaru dan meningkatkan volume penerbitan stablecoin regulasi USDtb bersama Anchorage Digital.

Selain itu, Anchorage Digital dan Galaxy Digital adalah institusi yang baru-baru ini populer, dalam arti tertentu, mereka adalah kekuatan utama ketiga dalam pasar setelah Jump Trading/Alameda Research, sementara gelombang kedua adalah DWF/Wintermute dan lainnya yang berperan sebagai pembuat pasar, akan dijelaskan lebih lanjut di lain waktu.

Ethena di luar lingkup kapitalisasi di dalam dan di luar blockchain, adopsi nyata yang sebenarnya masih kurang memuaskan.

Dibandingkan dengan USDT dan USDC, USDe/USDtb hanya sekadar menyentuh dalam hal pembayaran lintas batas, tokenisasi dana, dan penilaian DEX/CEX, satu-satunya yang patut dipuji adalah kerjasama dengan TON, kerjasama protokol DeFi sulit untuk menjangkau masyarakat luas.

Jika tujuan Ethena adalah DeFi di atas rantai, maka saat ini sudah sangat sukses, tetapi jika masuk ke lembaga di luar rantai dan digunakan oleh ritel, itu hanya bisa dikatakan langkah pertama dari perjalanan panjang.

Selain itu, ada kekhawatiran mengenai ENA, dan saklar biaya (Fee Switch) juga dalam perjalanan. Apakah Anda ingat bahwa Ethena saat ini hanya membagikan keuntungan kepada pemegang USDe? Saklar perjanjian biaya mengharuskan pemegang ENA untuk berbagi pendapatan melalui sENA.

Ethena memperoleh ruang hidup dengan menukarkan USDe melalui ENA yang stabil di CEX, dan menjaga kepentingan pemegang ENA besar dan investor melalui strategi keuangan. Namun, apa yang akan datang tidak bisa dihindari, begitu ENA mulai membagikan pendapatan dari protokol, ENA juga akan menjadi utang Ethena dan bukan pendapatan.

Hanya dengan benar-benar menjadi mirip USDT/USDC, ENA dapat memasuki siklus penciptaan yang sebenarnya, sekarang masih dalam perputaran dan tekanan tidak pernah benar-benar hilang.

Kesimpulan

Pengelolaan modal Ethena memberikan inspirasi bagi lebih banyak proyek stablecoin dan YBS (stablecoin berbunga), bahkan stablecoin Genius Act yang mematuhi peraturan juga tidak mengatakan bahwa tidak boleh menghitung bunga dengan RWA yang di-chain.

Setelah Ethena, Resolv juga mengumumkan pengaktifan protokol pengaturan biaya, tetapi untuk saat ini tidak akan benar-benar membagikan keuntungan kepada pemegang token. Pada akhirnya, syarat untuk membagikan pendapatan protokol adalah harus ada pendapatan protokol.

Uniswap telah berhati-hati dalam menangani saklar biaya selama bertahun-tahun, inti dari hal ini adalah untuk memaksimalkan pendapatan dari kesepakatan antara LP dan pemegang UNI, sementara saat ini sebagian besar proyek YBS/ stablecoin masih kekurangan kemampuan untuk menghasilkan pendapatan yang berkelanjutan.

Stimulasi modal adalah pacemaker, adopsi nyata adalah protein pembentuk darah.