“Derivasi adalah cawan suci Keuangan Desentralisasi”, mengenai tiket masuk ke babak kedua Keuangan Desentralisasi untuk protokol perp on-chain, pasar sudah mencapai Konsensus pada tahun 2020.

Tetapi kenyataannya, selama 5 tahun terakhir baik karena kinerja maupun biaya, perp DEX selalu menghadapi pilihan yang sulit antara “kinerja” dan “decentralisasi”, selama itu model AMM yang diwakili oleh GMX meskipun telah mencapai perdagangan tanpa izin, tetapi dalam hal kecepatan perdagangan, slippage, dan kedalaman sulit untuk bersaing dengan CEX.

Hingga munculnya Hyperliquid, dengan arsitektur buku pesanan on-chain yang unik, mencapai pengalaman yang setara dengan CEX di blockchain yang sepenuhnya terkelola sendiri. Proposal HIP-3 yang baru-baru ini disahkan, bahkan telah meruntuhkan tembok antara Crypto dan TradFi, membuka kemungkinan tak terbatas untuk memperdagangkan lebih banyak aset di on-chain.

Artikel ini juga akan membawa Anda untuk mendalami mekanisme operasional Hyperliquid, sumber pendapatan, menganalisis potensi risikonya secara objektif, dan mengeksplorasi variabel revolusioner yang dibawa ke jalur derivasi Keuangan Desentralisasi.

perputaran jalur perp DEX

Leverage adalah istilah inti dalam keuangan, di mana dalam pasar keuangan yang matang, perdagangan derivasi jauh melebihi perdagangan spot baik dari sisi likuiditas, volume dana, maupun skala perdagangan. Bagaimanapun, melalui mekanisme margin dan leverage, dana terbatas dapat menggerakkan volume pasar yang lebih besar, memenuhi berbagai kebutuhan seperti hedging, spekulasi, dan manajemen pendapatan.

Dunia Crypto setidaknya di bidang CEX juga membuktikan aturan ini, sejak tahun 2020, perdagangan derivasi yang diwakili oleh kontrak berjangka CEX mulai menggantikan perdagangan spot, secara bertahap menjadi dominan di pasar.

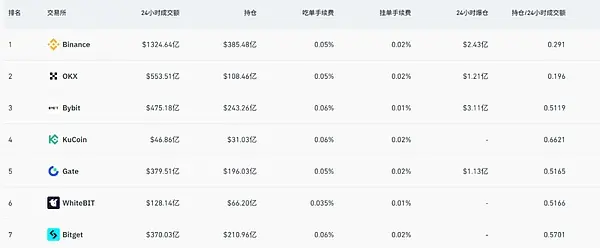

Data Coinglass menunjukkan bahwa dalam 24 jam terakhir, volume perdagangan harian kontrak berjangka CEX terkemuka telah mencapai tingkat ratusan miliar dolar, dengan Binance bahkan melampaui 130 miliar dolar.

Sumber: Coinglass

Sebaliknya, perp DEX on-chain adalah jalan panjang yang telah dilalui selama lima tahun, di mana dYdX menjelajahi pengalaman yang lebih dekat dengan terpusat melalui buku pesanan on-chain, tetapi menghadapi tantangan dalam menyeimbangkan kinerja dan desentralisasi. Model AMM yang diwakili oleh GMX meskipun telah mencapai perdagangan tanpa izin, tetap jauh berbeda dalam hal kecepatan perdagangan, slippage, dan kedalaman dibandingkan dengan CEX.

Sebenarnya, runtuhnya FTX yang tiba-tiba pada awal November 2022, dalam waktu tertentu juga memicu lonjakan data dalam hal volume perdagangan dan jumlah pengguna baru untuk protokol derivasi on-chain seperti GMX dan dYdX, hanya saja terhambat oleh lingkungan pasar, kinerja perdagangan on-chain, kedalaman perdagangan, jenis perdagangan, dan pengalaman perdagangan secara keseluruhan, seluruh jalur dengan cepat kembali terjebak dalam kesunyian.

Secara objektif, setelah pengguna menyadari bahwa melakukan transaksi on-chain menanggung risiko likuidasi yang sama, tetapi tidak dapat memperoleh tingkat likuiditas dan pengalaman setara CEX, maka niat untuk migrasi secara alami akan menjadi nol.

Jadi, kunci masalahnya bukanlah “apakah ada permintaan untuk derivasi on-chain”, tetapi selalu kurangnya bentuk produk yang dapat menyediakan nilai yang tidak bisa digantikan oleh CEX, sambil juga menyelesaikan batasan kinerja.

Kekosongan pasar sangat jelas: Keuangan Desentralisasi membutuhkan protokol perp DEX yang benar-benar dapat memberikan pengalaman setara CEX.

Juga dalam konteks seperti ini, kemunculan Hyperliquid membawa variabel baru bagi seluruh jalur, sedikit yang diketahui adalah, meskipun Hyperliquid baru resmi dikenal tahun ini dan memasuki banyak pengguna, sebenarnya ia sudah diluncurkan pada tahun 2023 dan terus berinovasi serta mengumpulkan pengalaman selama dua tahun terakhir.

Hyperliquid adalah bentuk akhir dari CEX on-chain?

Menghadapi dilema jangka panjang “kinerja vs. desentralisasi” di jalur perp DEX, tujuan Hyperliquid sangat langsung—menyalin pengalaman CEX yang mulus secara on-chain.

Untuk itu, ia memilih jalur yang agresif, tidak bergantung pada batasan kinerja rantai publik yang ada, tetapi membangun rantai aplikasi L1 khusus berdasarkan tumpukan teknologi Arbitrum Orbit, dan menempatkan buku pesanan dan mesin pencocokan yang sepenuhnya berjalan di on-chain di atasnya.

Ini berarti, dari pemesanan, pencocokan hingga penyelesaian, semua tahap transaksi terjadi secara transparan di on-chain, sambil mencapai kecepatan pemrosesan dalam milidetik, oleh karena itu dari segi arsitektur, Hyperliquid lebih mirip dengan versi “sepenuhnya on-chain” dari dYdX, yang tidak lagi bergantung pada pencocokan off-chain, dengan tujuan menuju bentuk akhir “CEX on-chain”.

Efek dari jalur radikal ini segera terlihat.

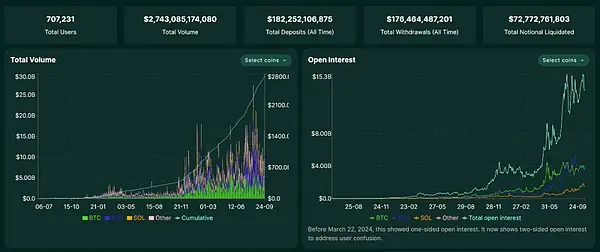

Sejak awal tahun ini, volume perdagangan harian Hyperliquid terus meningkat, mencapai 20 miliar dolar AS, dan hingga 25 September 2025, total volume perdagangan kumulatif telah melebihi 2,7 triliun dolar AS, dengan skala pendapatannya bahkan melebihi banyak CEX tier dua. Ini menunjukkan bahwa derivasi on-chain tidak kekurangan permintaan, tetapi kekurangan bentuk produk yang benar-benar sesuai dengan karakteristik Keuangan Desentralisasi.

Sumber: Hyperliquid

Tentu saja, pertumbuhan yang begitu kuat juga dengan cepat membawanya daya tarik ekosistem. Baru-baru ini, perang lelang hak penerbitan USDH yang dipicu oleh HyperLiquid, menarik pemain besar seperti Circle, Paxos, dan Frax Finance untuk secara terbuka bersaing (baca selengkapnya “Dari USDH HyperLiquid yang Menjadi Primadona: Di Mana Titik Tumpu Stablecoin DeFi?”) adalah contoh terbaik.

Namun, hanya mereplikasi pengalaman CEX bukanlah tujuan akhir Hyperliquid. Proposal HIP-3 yang baru-baru ini disetujui memperkenalkan pasar kontrak permanen tanpa izin yang dapat dikerahkan oleh pengembang pada infrastruktur inti. Sebelumnya, hanya tim inti yang dapat meluncurkan pasangan perdagangan, tetapi sekarang setiap pengguna yang mempertaruhkan 1 juta HYPE dapat langsung mengerahkan pasar mereka sendiri di on-chain.

Singkatnya, HIP-3 memungkinkan pembuatan dan peluncuran pasar derivasi untuk aset apa pun di Hyperliquid tanpa izin. Ini sepenuhnya menghancurkan batasan sebelumnya di mana Perp DEX hanya dapat memperdagangkan cryptocurrency utama. Dalam kerangka HIP-3, di masa depan kita mungkin dapat melihat di Hyperliquid:

- Pasar saham: Perdagangan Tesla (TSLA), Apple (AAPL) dan aset terkemuka pasar keuangan global lainnya;

- Komoditas dan Valuta Asing: Perdagangkan emas (XAU), perak (XAG), atau euro/dolar AS (EUR/USD) dan produk keuangan tradisional lainnya;

- Pasar prediksi: Bertaruh pada berbagai jenis acara, seperti “Apakah The Fed akan menurunkan suku bunga berikutnya?”, “Harga dasar NFT blue-chip tertentu”.

Ini jelas akan sangat memperluas kategori aset dan potensi basis pengguna Hyperliquid, memburamkan batas antara DeFi dan TradFi, dengan kata lain, ini memungkinkan pengguna di seluruh dunia untuk mengakses aset inti dan cara bermain keuangan tradisional dengan cara yang terdesentralisasi dan tanpa izin.

Apa sisi lain dari koin

Namun, meskipun kinerja tinggi dan model inovatif Hyperliquid sangat menarik, ada risiko yang tidak bisa diabaikan di baliknya, terutama saat ini di mana belum ada “uji tekanan” besar yang dialaminya.

Masalah jembatan lintas rantai menjadi yang paling mendesak, ini adalah masalah yang paling banyak dibahas di komunitas. Hyperliquid menghubungkan dengan jaringan utama melalui jembatan lintas rantai yang dikendalikan oleh tanda tangan multi-tanda tangan 3/4, yang juga membentuk sebuah node kepercayaan terpusat. Jika tanda tangan ini mengalami masalah karena kejadian tak terduga (seperti kehilangan kunci pribadi) atau niat jahat (seperti kolusi), ini akan secara langsung mengancam keamanan aset semua pengguna di jembatan lintas rantai.

Kedua, ada juga risiko strategi treasury, karena hasil dari HLP treasury tidak dijamin. Jika strategi pembuat pasar mengalami kerugian dalam kondisi pasar tertentu, modal yang disimpan di treasury juga akan berkurang. Pengguna yang menikmati harapan hasil tinggi juga harus menanggung risiko kegagalan strategi.

Sebagai protokol on-chain, Hyperliquid juga menghadapi risiko DeFi konvensional seperti kerentanan kontrak pintar, kesalahan harga dari oracle, dan likuidasi pengguna dalam perdagangan dengan leverage. Faktanya, dalam beberapa bulan terakhir, platform telah mengalami beberapa kejadian likuidasi ekstrem berskala besar akibat manipulasi harga dari beberapa koin dengan kapitalisasi pasar kecil, yang mengungkapkan bahwa masih ada ruang untuk perbaikan dalam pengendalian risiko dan pengawasan pasar.

Dan secara objektif, ada satu masalah yang banyak orang tidak pertimbangkan, yaitu sebagai sebuah platform yang tumbuh dengan cepat, Hyperliquid belum pernah mengalami pemeriksaan kepatuhan besar-besaran atau ujian insiden keamanan yang serius. Dalam fase ekspansi cepat suatu platform, risiko sering kali tertutup oleh aura pertumbuhan yang cepat.

Secara keseluruhan, cerita perp DEX masih jauh dari selesai.

Hyperliquid hanyalah permulaan, kebangkitan cepatnya membuktikan permintaan nyata untuk derivasi on-chain, serta menunjukkan kelayakan untuk menerobos batasan kinerja melalui inovasi arsitektur. HIP-3 bahkan memperluas imajinasi ke pasar saham, emas, valas, bahkan pasar prediksi, membuat batas antara Keuangan Desentralisasi dan TradFi benar-benar kabur untuk pertama kalinya.

Meskipun imbal hasil tinggi dan risiko tinggi selalu berjalan beriringan, dari sudut pandang makro, daya tarik jalur derivasi DeFi tidak akan pudar karena risiko proyek tunggal. Di masa depan, tidak menutup kemungkinan akan muncul proyek baru yang mengambil alih Hyperliquid/Aster sebagai proyek unggulan derivasi on-chain generasi baru. Oleh karena itu, selama kita percaya pada daya tarik dan ruang imajinasi ekosistem DeFi dan jalur derivasi, kita harus memberikan perhatian yang cukup kepada calon unggulan serupa.

Mungkin beberapa tahun kemudian, melihat kembali, ini akan menjadi peluang sejarah yang baru.