Observasi data setelah kejatuhan mendadak pada 11 Oktober: Likuiditas dan tingkat kejatuhan berbanding lurus, harga umumnya telah pulih delapan puluh persen

<translation_content> Penulis: Frank, PANews

Meskipun sudah berlalu lebih dari sepuluh hari, peristiwa crash mendadak pada 11 Oktober masih membuat pasar terkejut. Pada hari itu, banyak token harga mendekati “nol” dalam waktu yang sangat singkat, kemudian mengalami rebound brutal hingga seribu kali bahkan sepuluh ribu kali lipat, sehingga suasana pasar sangat panik.

Seberapa parah sebenarnya kejatuhan epik ini? Token dari kategori mana yang paling terdampak? Di balik data rebound yang mengejutkan, apakah luka “nyata” pasar sudah pulih?

Yang lebih penting, apakah dugaan umum pasar tentang “kekeringan likuiditas” benar-benar menjadi penyebab utama krisis ini? Untuk mengungkap kebenaran, PANews melakukan analisis data terperinci terhadap 430 pasangan perdagangan spot di Binance dari 10 hingga 20 Oktober. Artikel ini akan mengungkap fakta di balik peristiwa ekstrem ini melalui data multidimensi.

Analisis data kali ini menggunakan data dari Binance, dari 10 hingga 20 Oktober, terhadap 430 pasangan perdagangan spot.

Kejatuhan dan “Rebound Palsu”: Rata-rata penurunan mendadak 66%, seberapa nyata pemulihan pasar?

Dari kenyataan, perubahan harga token yang ekstrem pada 11 Oktober memang sangat mencengangkan. Pada hari itu, rata-rata penurunan semua token mencapai 66%, dengan 7 token yang mengalami penurunan lebih dari 99%, dan 32 token yang mengalami penurunan lebih dari 90%. Jumlah token yang mengalami penurunan lebih dari 50% mencapai 344, atau sekitar 80%.

Dari distribusi jumlah, token dengan penurunan antara 60% hingga 90% paling banyak, sebanyak 272 token, dengan persentase 63,2%.

Setelah penurunan mendadak yang besar, karena banyak token mencatat harga yang sangat rendah dalam waktu singkat, rebound berikutnya pun tampak sangat ekstrem. Misalnya, rebound terendah dari IOTX mencapai 1.230.900% (harga terendah mencapai 0,000001). Selain itu, beberapa token seperti ENJ, ATOM, dan ANKR rebound-nya melebihi seribu kali lipat. Jumlah token yang rebound lebih dari 10 kali juga mencapai 22, yang membuat data rebound terendah tampak agak tidak realistis. Menurut statistik PANews, dari titik terendah 11 Oktober hingga penutupan 20 Oktober, rata-rata rebound semua token mencapai 5509%.

Jelas, data ini saja tidak cukup mewakili kenyataan, sehingga PANews kembali menghitung dari sudut pandang lain, yaitu membandingkan data harga 20 Oktober dengan data pembukaan sebelum kejatuhan pada 11 Oktober. Hal ini untuk mencerminkan kondisi penurunan pasar yang sebenarnya. Dari data penurunan nyata ini, saat ini, harga semua token setelah rebound dibandingkan harga sebelum kejatuhan rata-rata turun sekitar 17,22%, dibandingkan dengan penurunan maksimum 66% yang disebutkan sebelumnya, menunjukkan bahwa kekuatan rebound cukup signifikan. Di antara mereka, banyak token bahkan harga setelah rebound melebihi level sebelum kejatuhan, dengan data menunjukkan 26 token harganya lebih tinggi dari harga pembukaan 11 Oktober.

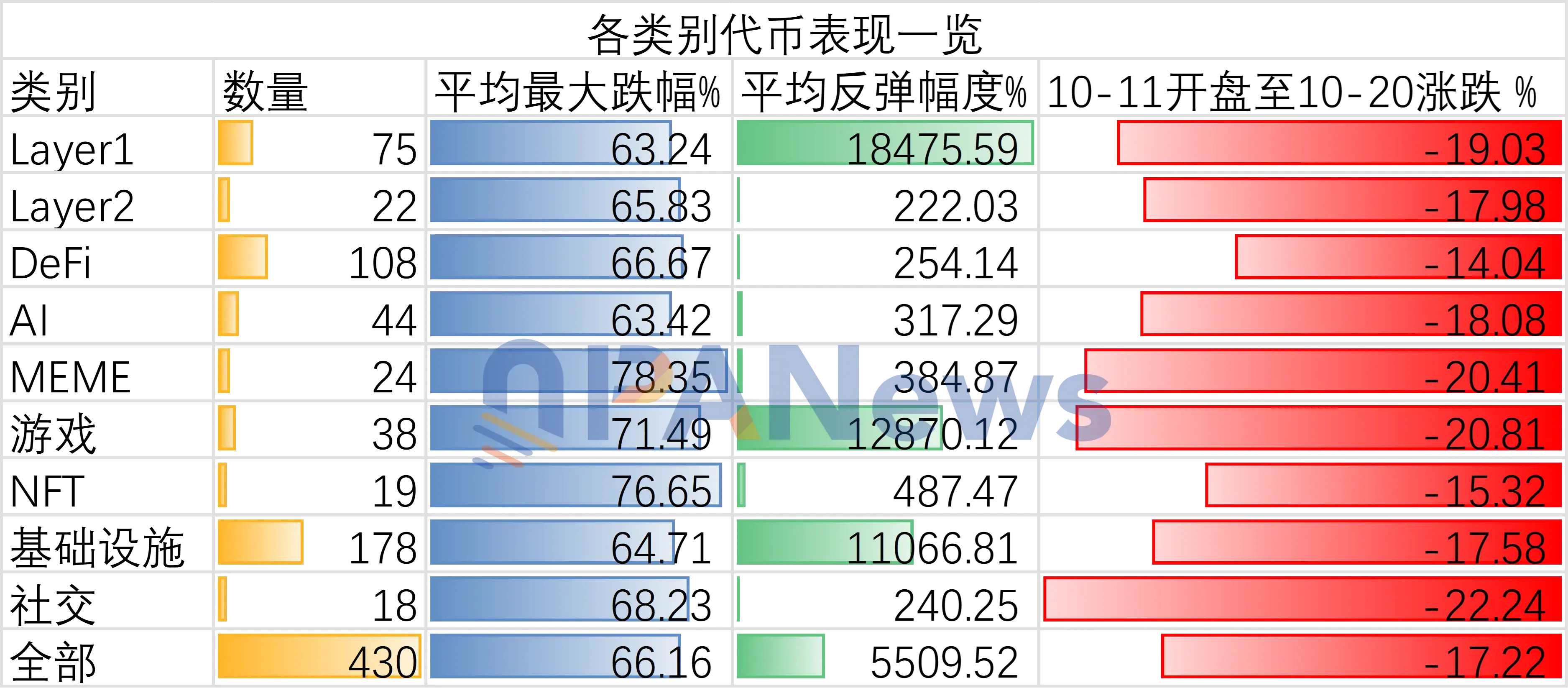

Performa sektor: MEME menjadi “zona utama kerusakan”, penurunan tanpa diskriminasi mengarah ke masalah likuiditas

Dari kategori token, apakah hasilnya berbeda?

Pertama, kita fokus pada performa blockchain publik.

Rata-rata penurunan terbesar dari blockchain Layer 1 pada 11 Oktober sekitar 63%, data ini tidak jauh berbeda dari rata-rata penurunan keseluruhan. Sedangkan dibandingkan data harga sebelum kejatuhan pada 11 Oktober dan harga setelah rebound pada 20 Oktober, penurunan keseluruhan token Layer 1 adalah sekitar 19%, yang jelas lebih buruk dari rata-rata pasar. Artinya, blockchain Layer 1 tidak lagi tampil kokoh seperti sebelumnya, malah mengalami penurunan yang lebih besar.

Performa Layer 2 mirip dengan Layer 1, dengan rata-rata penurunan maksimum sebesar 65,8%, dan penurunan dari pembukaan 11 Oktober ke 20 Oktober sekitar 17,98%, juga di bawah rata-rata.

Secara umum, token DeFi dan AI tampil lebih baik dari rata-rata, pertama dari segi rata-rata penurunan maksimum, kedua dari penurunan dari pembukaan 11 Oktober ke 20 Oktober, di mana kategori AI memiliki rata-rata penurunan maksimum sekitar 63%, lebih baik dari rata-rata pasar. Sedangkan data dari penurunan dari pembukaan 11 Oktober ke 20 Oktober menunjukkan bahwa token DeFi rebound-nya lebih kuat, dengan angka sebesar 14%.

Di antara semua kategori, performa token MEME paling buruk, dengan rata-rata penurunan maksimum mencapai 78%, menjadi kategori yang paling volatile saat itu. Selain itu, dibandingkan harga sebelum kejatuhan pada 11 Oktober, harga mereka pada 20 Oktober juga turun sekitar 20%, menunjukkan energi rebound mereka pun terbatas. Melihat dari sejarah performa ekstrem sebelumnya, risiko token MEME selalu tinggi, dan saat mengalami lonjakan dan kejatuhan ekstrem, kerentanan pasar mereka akan semakin terlihat.

Secara keseluruhan, dari sudut pandang kategori, kejatuhan ini menunjukkan hasil yang hampir merata di seluruh pasar, tidak ada kategori yang tampil menonjol, dan rebound berikutnya pun cenderung berada di level yang serupa. Dari sini, dugaan bahwa kejatuhan ini disebabkan oleh kekurangan likuiditas tampaknya memiliki dasar.

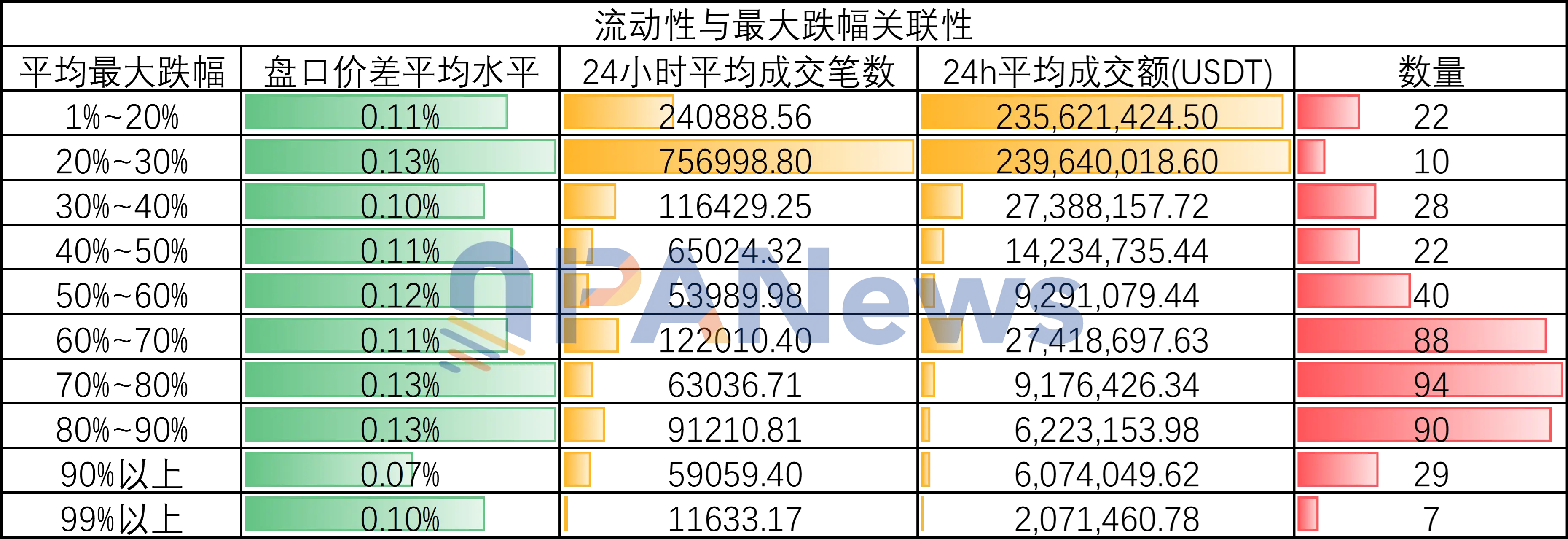

Menyelidiki “Pelaku Utama”: Volume perdagangan mengungkap hubungan erat antara likuiditas dan penurunan

Untuk memverifikasi apakah ada hubungan langsung antara likuiditas dan kejatuhan besar pada 11 Oktober, PANews melakukan analisis data likuiditas token ini. Sebagai contoh, selisih harga bid-ask pada hari itu, token yang mengalami penurunan kurang dari 20% memiliki rata-rata selisih harga sekitar 0,11%, sedangkan token dengan penurunan 70%~80% memiliki rata-rata sekitar 0,13%.

Namun, data ini memiliki keterbatasan, karena di antara token yang mengalami penurunan lebih dari 90%, selisih harga bid-ask justru terendah, hanya sekitar 0,07%. Kemungkinan fenomena ini terjadi karena setelah kejatuhan, bursa secara aktif menambah likuiditas untuk token yang mengalami volatilitas besar hari itu (data selisih harga bid-ask diambil dari data 20 Oktober).

Namun, data lain menunjukkan hubungan yang lebih jelas antara likuiditas dan kejatuhan ini. Berdasarkan statistik PANews tentang jumlah transaksi dan volume perdagangan rata-rata, token dengan volume transaksi dan jumlah transaksi harian tertinggi mengalami fluktuasi yang lebih kecil selama kejatuhan 11 Oktober.

Terutama, token dengan penurunan 20%~30% memiliki rata-rata 757.000 transaksi dalam 24 jam dan volume transaksi rata-rata 239 juta dolar AS. Sebaliknya, token dengan penurunan lebih dari 90% hanya memiliki sekitar 59.000 transaksi dalam 24 jam dan volume harian sekitar 6 juta dolar AS. Token dengan penurunan lebih dari 99% bahkan memiliki rata-rata 11.600 transaksi per hari dan volume sekitar 2 juta dolar AS. Jika dibandingkan dengan token yang penurunannya kurang dari 30%, perbedaan volume transaksi ini mencapai ratusan kali lipat.

Sebagai tambahan, data jumlah transaksi dan volume perdagangan ini juga lebih mencerminkan kebutuhan pasar. Dari sini, dapat disimpulkan bahwa kejatuhan ekstrem ini sangat terkait langsung dengan likuiditas.

Seberapa besar pemulihan pasar?

Setelah kejatuhan, fokus selanjutnya mungkin lebih baik diarahkan pada arah pasar berikutnya.

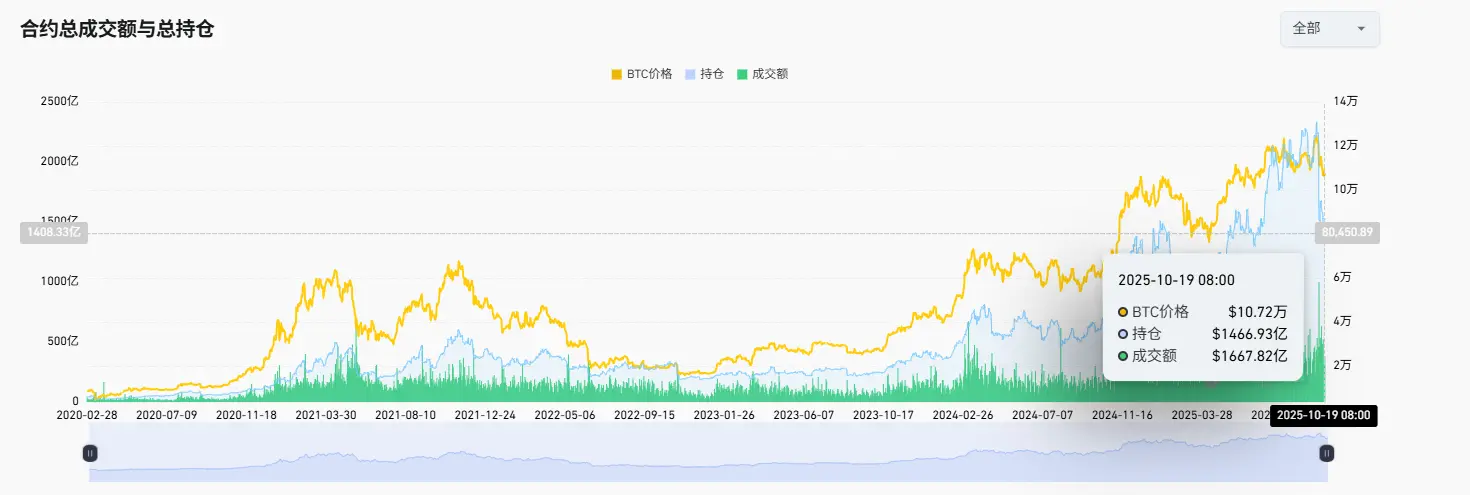

Pertama, dari segi posisi kontrak, total posisi kontrak pasar mengalami penurunan besar setelah kejatuhan ini. Menurut data dari Coinglass, pada 8 Oktober, total posisi kontrak terbuka mencapai rekor tertinggi 233,5 miliar dolar AS, dan pada 19 Oktober turun menjadi 146,6 miliar dolar AS, penurunan sebesar 37%.

Perubahan posisi ini juga terlihat lebih jelas pada beberapa token alt utama. Misalnya, posisi kontrak XRP dan DOGE turun lebih dari 65%. Di satu sisi, penurunan posisi ini menunjukkan bahwa pasar telah menyelesaikan masalah leverage berlebihan dalam waktu singkat. Di sisi lain, penurunan besar posisi kontrak juga menunjukkan ketidakpastian pasar terhadap arah selanjutnya dan cenderung menunggu. Jika kondisi ini berlangsung lama, bisa jadi pasar akan memasuki masa tenang lagi.

Selain itu, indeks ketakutan kembali turun di bawah 40, tetapi tetap di atas 20, menandakan pasar belum benar-benar memasuki kondisi ekstrem ketakutan.

Data stablecoin menunjukkan bahwa penerbitan stablecoin tidak berhenti meskipun pasar panik, dan hingga 21 Oktober, total penerbitan stablecoin mencapai 307,6 miliar dolar AS, terus mencatat rekor tertinggi. Menurut laporan CoinDesk, Citigroup memandang positif peran stablecoin dalam mendorong pertumbuhan kripto di putaran berikutnya.

Secara keseluruhan, kejatuhan pasar pada 11 Oktober merupakan bentuk pembantaian pasar yang merata sekaligus hasil dari overheating pasar sebelumnya. Setelah mempelajari secara mendalam peristiwa ini, kita mungkin dapat menarik beberapa pelajaran. Pertama, penyebab utama dari crash ini adalah kekurangan likuiditas. Kedua, juga terkait dengan leverage pasar yang terlalu tinggi.

Setelah kejatuhan, sisi positifnya adalah leverage tinggi tersebut telah dipaksa dilepaskan, sehingga mengurangi hambatan untuk kenaikan berikutnya (jika tren bullish masih berlanjut). Sisi negatifnya, pasar mungkin mengalami kerusakan besar dan membutuhkan waktu lama untuk pulih. Apapun kondisinya, pelajaran utama yang bisa diambil adalah selalu memilih aset dengan likuiditas yang lebih baik sebagai langkah mitigasi risiko. </translation_content>