2024~2025 Tahun Pasar Kripto Mengalami Pembersihan yang Kejam: Bitcoin Mencapai Rekor Baru Didukung Wall Street, Skala ETF Melonjak, tetapi Altcoin Mengalami Kekeringan Likuiditas. Dengan titik awal yang sama sebesar 10 dolar, ada yang menjadi 28 dolar, ada yang tersisa 1,2 dolar, pasar sedang mengalami sebuah “upacara dewasa” dalam proses “menghapus palsu dan menyimpan yang asli”. Artikel ini berasal dari tulisan SoSo Value, disusun, diterjemahkan, dan dikompilasi oleh PANews.

(Prakata: Galaxy Digital: Setelah dikurangi inflasi, Bitcoin sebenarnya belum pernah menembus 10 juta dolar)

(Tambahan latar belakang: Sentora Research: Bitcoin diperkirakan akan menantang 150.000 dolar pada 2026! Tiga katalis utama sedang diracik)

Daftar Isi Artikel

-

- Tembok telah didirikan: “Batas Aset” di Era ETF

-

- “Permainan Bayangan” di Pasar AS: Api di Dalam Tembok, Es di Luar Tembok

- 2.1 “Perbendaharaan Aset Digital (DATs)” dengan Siphon Terarah: Hanya Menarik BTC, Tidak Meluap ke Hilir

- 2.2 Kegembiraan dan Perbedaan Regulasi Circle (CRCL): Keramaian Tetap di Nasdaq

-

- Runtuhnya Narasi Lama dan Senja “VC Coin”

- 3.1 Penghinaan Telanjang: Kembalinya Nilai Layer 2

-

- Ilusi Meme: Tempat Perlindungan, atau Mesin Pemanggang Daging?

- 4.1 Bias Survivorship dan Retret 80%

- 4.2 Pompa Politik dan Selebriti

-

- Bayang-bayang Raksasa: Pentingnya Sistem dan Kekosongan Tanggung Jawab

- 5.1 Kasino Mengambil Semua Uang di Meja

- 5.2 Alienasi Infrastruktur: Vampirisme, Kotak Hitam, dan Taruhan Politik

- 5.3 Taruhan Politik “Pemimpin Industri”

-

- Dunia Baru Setelah Divergensi Besar—Membangun Ulang Nilai dalam Kepastian

- 6.1 “Stabilitas” Stablecoin: Dari “Saluran Masuk Dana” ke “Uang Tanpa Batas Negara”

- 6.2 “De-blackboxing” Keuangan On-Chain: Mengubah Risiko dari “Kredit” ke “Aturan”

- Penutup

Musim dingin tahun 2025 terasa lebih dingin dari tahun-tahun sebelumnya, bukan hanya suhu udara, tetapi juga penurunan mendadak suhu pasar kripto secara keseluruhan. Jika hanya melihat berita, di sini penuh semangat: Bitcoin terus mencapai rekor tertinggi didukung Wall Street, skala ETF melonjak, dan arah regulasi pemerintah berbagai negara tampaknya mulai menghangat, bahkan Presiden AS sempat mengeluarkan perintah pengampunan untuk CZ yang menjadi berita politik global.

Namun, saat Anda mengalihkan pandangan dari Bitcoin ke wilayah yang lebih luas, yaitu “wilayah altcoin”, akan terasa keheningan yang menyesakkan. Keyakinan “cukup di mobil saja bisa cepat kaya” perlahan menghilang, berganti dengan kebingungan saat saldo akun menyusut dalam keheningan.

Ini bukan sekadar siklus bull-bear biasa, melainkan sebuah “upacara dewasa” yang terlambat bagi industri kripto. Dalam dua tahun panjang 2024 hingga 2025 ini, pasar menjalani sebuah pembersihan kejam: gelembung dihancurkan oleh pasukan regulasi, mitos kekayaan lama terbukti palsu secara total.

Untuk melihat kebenaran, kita melakukan eksperimen sederhana dan kasar di awal 2024: anggap saja pada Januari 2024, Anda menginvestasikan 10 dolar di berbagai jalur (L2, Meme, DeFi, dll), lalu apa yang terjadi pada akhir 2025?

Dua tahun kemudian, jawabannya sangat jelas: dari titik awal 10 dolar yang sama, ada yang menjadi 28 dolar, ada yang tersisa 1,2 dolar.

Gambar 1: Indeks Kripto SSI menunjukkan divergensi ekstrem dalam pengembalian dua tahun: CeFi dan PayFi naik lebih dari 150%, GameFi dan Layer2 mengalami retracement lebih dari 80% (sumber data: SoSoValue)

![])https://img-cdn.gateio.im/social/moments-25dce8e5f4-5768bb049a-153d09-6d5686(

Mengapa bisa begitu? Karena setelah pintu besar terbuka, dunia kripto mulai terpecah.

) 1. Tembok Telah Didirikan: “Batas Aset” di Era ETF

“Dana tidak lagi mengalir secara buta, melainkan dikendalikan secara ketat melalui jalur-jalur tertentu.”

Untuk memahami pasar saat ini, kita harus kembali ke 10 Januari 2024: SEC AS menyetujui ETF Bitcoin fisik untuk diperdagangkan.

Pada saat itu, sorak sorai menutupi sebuah kenyataan kejam: dana telah “dipisahkan”.

Sebelum era ETF, aliran dana di pasar kripto seperti sebuah “air terjun” yang mengalir lancar. Dana masuk melalui jalur “mata uang fiat – stablecoin – bursa”, dan sistem ini semua berada dalam satu sistem akun kripto asli. Ketika Bitcoin naik dan menciptakan “efek kekayaan”, dana bisa mengalir tanpa hambatan ke Ethereum yang lebih berisiko tinggi, lalu meluap ke altcoin, membentuk pola “rotasi sektor” yang klasik.

Namun, ETF mengubah rantai transmisi ini. Dana tradisional kini bisa dimiliki dalam akun broker yang memegang eksposur kripto, dengan dasar yang memang terus-menerus membeli dan menyimpan Bitcoin fisik; namun, transaksi, risiko, dan batasan regulasi-nya dikemas dalam struktur produk, sehingga dana lebih banyak tetap berada dalam lingkaran tertutup “beli – tahan – rebalance” yang sesuai regulasi, sulit secara alami bertransformasi menjadi kebutuhan redistribusi ke bursa—stablecoin—aset risiko di chain. Akibatnya: Bitcoin mendapatkan margin pembelian yang lebih stabil, sementara siklus lama “keuntungan Bitcoin meluas ke luar dan mendorong musim altcoin” menjadi tidak efektif dalam siklus ini.

1.1 Di Dalam Tembok: “Batas Aset” yang Kejam

Persetujuan ETF Bitcoin fisik pada 2024 menandai masuknya dana ke pasar kripto secara resmi; tetapi juga menetapkan sebuah “batas aset” yang jelas: hanya sedikit aset yang bisa mendapatkan izin masuk ke dalam tembok ini.

Pada 2025, tingkat institusionalisasi tembok ini semakin meningkat. Pada 18 September 2025, SEC menyetujui standar listing “Unit Trust Berbasis Komoditas” (Commodity-Based Trust Shares) untuk menyederhanakan proses listing ETP komoditas/digital yang memenuhi syarat.

Perhatian: ini bukan berarti “semua koin bisa ETF”, melainkan memperjelas kategori “yang bisa masuk ke tembok” sebagai produk keuangan yang bisa distandarisasi dan dipasang di bursa—batasnya menjadi lebih jelas.

Dan bahkan setelah mendapatkan izin, distribusi dana sangat “terbatas”: Uang Wall Street terutama hanya mengakui BTC, mengalokasikan ETH secara terbatas, dan untuk aset lain lebih bersifat percobaan.

Data dari papan ETF SoSoValue menunjukkan pola ini secara tepat:

- BTC: total aset bersih ETF sekitar 115 miliar dolar, menjadi “aset makro” mutlak dalam jalur regulasi ini.

- ETH: total aset bersih ETF sekitar 18,2 miliar dolar, memiliki tempat tetapi jauh di belakang.

- Ketika aset seperti SOL, XRP, DOGE secara bertahap masuk ke dalam wadah yang sesuai regulasi pada 2025, datanya tetap dingin: mereka masuk ke “kumpulan aset yang bisa dikonfigurasi”, tetapi tidak otomatis berarti “gelombang dana”. Logika dana di dalam tembok bukan “narasi”, melainkan “berat risiko”.

Gambar 2: Preferensi dana sesuai regulasi jelas: Bitcoin mendominasi, aset lain belum mendapatkan alokasi skala besar. Distribusi aset ETF kripto fisik AS, sumber data: SoSoValue)

![]###https://img-cdn.gateio.im/social/moments-717da52f08-0e6e31c7be-153d09-6d5686(

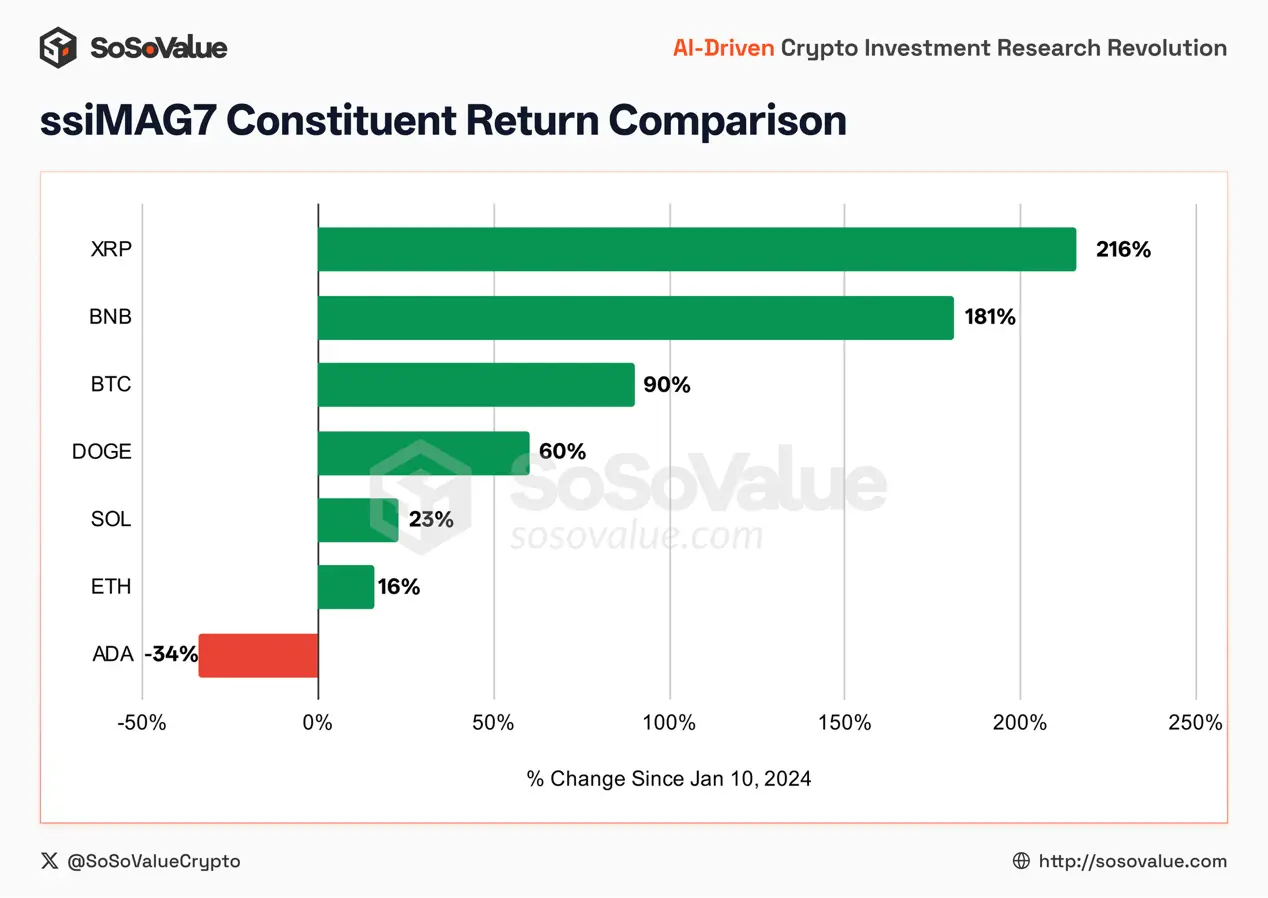

Kita lihat lebih jauh indeks ssiMAG7) dari 7 koin utama(: meskipun indeks ini berakhir di 18,4 dolar, naik 84%, jika kita telusuri, ini bukan cerminan kenaikan umum, melainkan menyembunyikan perbedaan struktural yang mendalam:

- Dipicu katalis tertentu: XRP )+216%( dan BNB )+181%( mencatat keuntungan luar biasa, jauh melampaui BTC )+90%(. Yang pertama beruntung karena menghilangkan ketidakpastian regulasi, yang kedua karena monopoli pangsa pasar. Aset yang memiliki kejelasan “regulasi” atau “penghalang bisnis” ini menjadi pendorong utama kenaikan indeks.

- Dasar pasar yang menetapkan dominasi dana regulasi): BTC (+90%) berperan sebagai “penjaga kedamaian”. Sebagai pusat alokasi dana regulasi mutlak, ini menetapkan “batas kelayakan” dalam siklus bull ini. Meski tidak sekuat XRP/BNB, sebagai inti dengan bobot 32% dalam indeks, mewakili level dasar pasar secara keseluruhan.

- Premium aset berbasis teknologi menurun: SOL (+23%) dan ETH (+16%), yang dulu dianggap sebagai “dua raksasa blockchain”, menunjukkan performa biasa-biasa saja dalam dua tahun terakhir, hanya sedikit mengungguli tingkat bebas risiko; blockchain lama seperti ADA (-34%) bahkan mengalami kerugian.

Gambar 3: Pengembalian MAG7 sangat terdiversifikasi: aset yang mendapatkan keuntungan besar dari regulasi dan monopoli, sementara narasi blockchain kehilangan keunggulan (sumber data: SoSoValue)

Divergensi ini mematahkan kebiasaan pasar sebelumnya yang “blue chip naik serentak”. Siklus bull ini bukan sekadar kenaikan Beta, melainkan sebuah “penyaringan struktural” yang kejam: dana menunjukkan tingkat selektivitas tinggi, terkonsentrasi pada aset yang memiliki kejelasan regulasi, posisi monopoli pasar, atau atribut makro, sementara aset blockchain yang hanya bergantung pada “narasi ekosistem” mulai kehilangan dukungan valuasi tinggi.

Ini sangat terlihat dari performa indeks ssiLayer1 (harga 12,30 dolar, naik 23%). Jika mengeluarkan pengaruh BNB, ETH yang memiliki bobot mayor justru memperlambat performa sektor ini. Data menunjukkan bahwa Alpha dari jalur infrastruktur telah menyatu secara signifikan, dan logika “perluasan infrastruktur” saja sudah sulit lagi mendapatkan premi berlebih dari pasar modal**.

Ini mengungkapkan sebuah kenyataan dingin: Logika alokasi dana institusional tidak lagi “tabur garam”, melainkan sangat selektif dan memilih yang terbaik.

Dan dana di dalam tembok juga menunjukkan tingkat konsistensi yang tinggi: mereka menempatkan posisi besar pada aset inti yang memiliki kejelasan regulasi atau penghalang monopoli (seperti BTC, BNB, XRP), sementara aset blockchain yang hanya bergantung pada “narasi teknologi” (ETH, SOL) hanya sebagai “alokasi defensif”. Sedangkan aset yang bahkan tidak mendapatkan “tiket masuk” ini (sebagian besar altcoin di luar tembok) menghadapi kekeringan likuiditas sistemik.

( 2. Pasar AS dan “Permainan Bayangan”: Api di Dalam Tembok, Es di Luar Tembok

Jika ETF menyisakan dana yang stabil dan teralokasi, maka “saham konsep kripto” di pasar AS menyedot dana risiko yang aktif.

Di sini muncul fenomena yang sangat kontras dan membuat para veteran kripto merasa terpecah: mengapa sektor kripto di Nasdaq sangat panas, sementara dunia chain tetap dingin membeku?

Gambar 4: Dana risiko berpindah ke pasar AS: saham konsep kripto menguat, aset chain seperti Layer2 terus kehilangan darah (sumber data: SoSoValue)

![])https://img-cdn.gateio.im/social/moments-682cdbcd4e-77534c6eaa-153d09-6d5686###

Jawabannya adalah efek substitusi: Wall Street mengubah “perdagangan kripto” menjadi “permainan bayangan kode (Ticker)”. Dana berputar dalam lingkaran USD → Nasdaq untuk spekulasi, bukan mengalir ke ekosistem chain.

(# 2.1 “Perbendaharaan Aset Digital (DATs)” dengan Siphon Terarah: Hanya Menarik BTC, Tidak Meluap ke Hilir

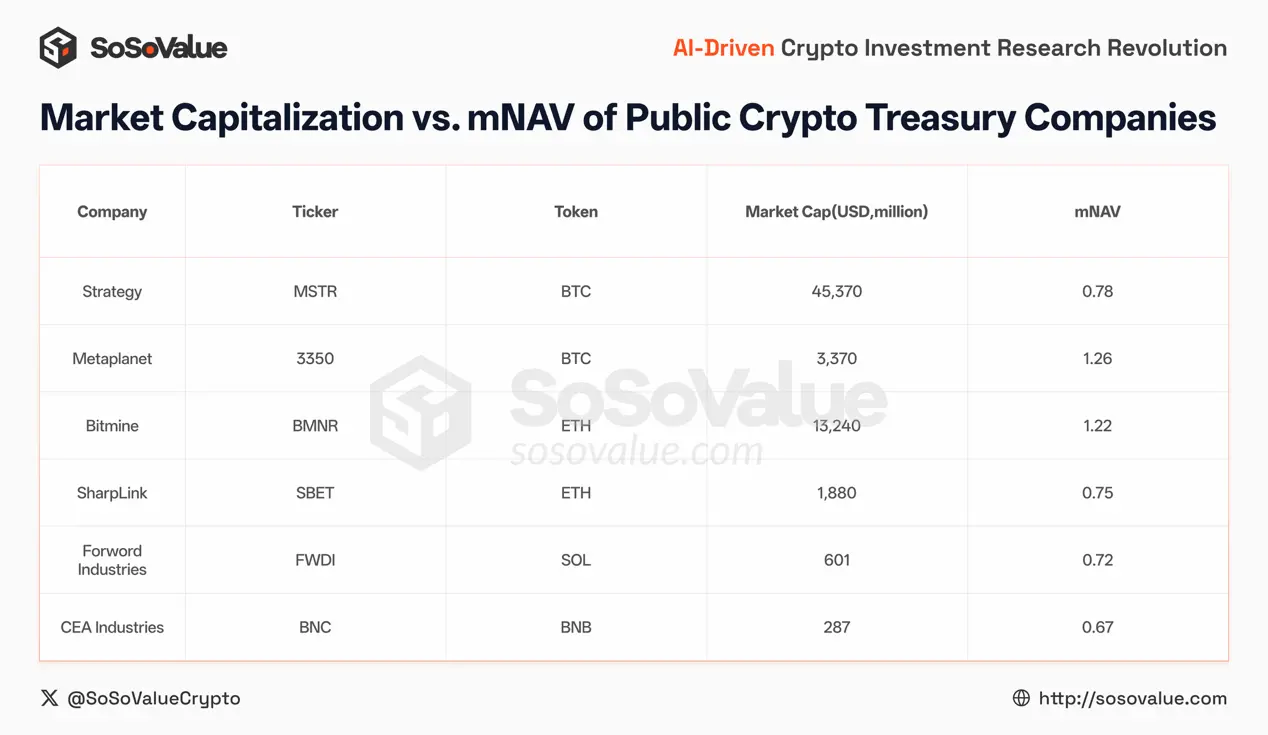

Perusahaan publik seperti Strategy )MSTR### membangun narasi “Bitcoinisasi Neraca Keuangan”. Bagi retail, membeli MSTR berarti membeli “opsi Bitcoin leverage”. Uang ini benar-benar menjadi daya beli di chain, tetapi merupakan “daya beli yang sangat eksklusif”. Setiap dolar yang dipinjamkan MSTR di pasar saham secara tepat mengalir ke Bitcoin (BTC). Mekanisme ini seperti sebuah “siphon satu arah”, yang terus mendorong harga Bitcoin ke atas, tetapi memutus kemungkinan dana meluap ke hilir (L2, DeFi).

Lebih kejam lagi, hasil tiruan: saat lebih banyak perusahaan mencoba meniru “mitos MicroStrategy” dan memasukkan ETH/SOL ke neraca keuangan mereka, pasar saham sering memberi perlakuan dingin: pasar menggunakan “suara kaki” untuk membuktikan bahwa di Wall Street, yang bisa dianggap sebagai “emas digital” dalam neraca keuangan, saat ini masih didominasi BTC dan ETH, sementara sebagian besar DAT altcoin lebih berupa rencana pendanaan besar yang diumumkan, yang kemudian diubah menjadi pasar token, memanfaatkan asimetri informasi, dan menggambarkan jumlah pendanaan yang tidak realistis sebagai “order pembelian altcoin yang akan datang”, sebagai jalan keluar untuk menjual.

Gambar 5: Nilai pasar perusahaan cadangan aset kripto terdaftar dan perbandingan mNAV (sumber data: SoSoValue)

(# 2.2 Kegembiraan dan Perbedaan Regulasi Circle (CRCL): Keramaian Tetap di Nasdaq

上市Circle mencerminkan keinginan kuat dana tradisional terhadap “eksposur kripto yang sesuai regulasi”. Data perdagangan terbuka menunjukkan, pada puncaknya Juni 2025, CRCL mencapai 298,99 dolar, dengan kapitalisasi pasar sekitar 705 miliar dolar.

_ Gambar 6: Nilai pasar tertinggi saat listing Circle melebihi 700 miliar dolar (sumber data: SoSoValue)_

![])https://img-cdn.gateio.im/social/moments-0fddc8645a-dcb6a281ff-153d09-6d5686###

Ini menunjukkan Wall Street sangat menginginkan narasi “stablecoin yang sesuai regulasi”. Tetapi penurunan tajam berikutnya (penurunan pemegang saham dan perputaran tinggi) juga menunjukkan: pasar memperlakukannya sebagai instrumen taruhan di pasar saham, bukan sebagai “pengangkut uang panas” ke protokol PayFi di chain.

Begitu pula, saham seperti Coinbase (COIN) sering diberikan “premium kelangkaan”: karena di pasar saham, ini adalah salah satu dari sedikit yang bisa dibeli dan benar-benar sesuai regulasi sebagai “eksposur kripto”.

Baik ETF maupun DATs / saham token, keduanya membentuk dua “bendungan” besar. Dana berputar dalam lingkaran USD → Nasdaq → BTC.

Semakin panas pasar saham, semakin besar daya tarik satu arah terhadap BTC, sementara ekosistem chain lainnya (Alt) semakin seperti padang gurun yang terlupakan—orang di darat menyaksikan “ikan besar” Bitcoin bersenang-senang, tetapi tidak ada yang mau melompat ke air untuk memberi makan ikan kecil lainnya.

( 3. Runtuhnya Narasi Lama dan Senja “VC Coin”

“Ketika pasang surut, kita menemukan bahwa bukan hanya spekulan yang berenang telanjang, tetapi juga infrastruktur besar yang mendasari narasi tersebut.”

Jika Nasdaq menikmati pesta likuiditas dari “saham bayangan kripto”, maka keruntuhan sektor “infrastruktur” di chain adalah sebuah bencana diam-diam yang dipicu kekeringan air.

Dalam dua siklus terakhir, model bisnis paling stabil dan menguntungkan di pasar kripto adalah “VC setup—narasi teknologi—pendanaan berlebihan—listing di bursa”. Ini juga dasar dari kejayaan Layer 2, GameFi, dan NFT. Namun, indeks SSI dari SoSoValue mengumumkan kematian model ini dengan data yang dingin.

)# 3.1 Penghinaan Telanjang: Kembalinya Nilai Layer 2

Mari kita lihat data yang mencengangkan (berdasarkan Januari 2024 sebagai 10 dolar):

- Indeks ssiLayer2: 1,22 dolar (penurunan sekitar 87%);

- Indeks ssiGameFi: 1,47 dolar (penurunan sekitar 85%);

- Indeks ssiNFT: 3,2 dolar (penurunan sekitar 68%).

Gambar 7: Layer2, GameFi, NFT mengalami retracement 68%–88% dalam dua tahun, narasi sektor ini secara kolektif gagal.

![]###https://img-cdn.gateio.im/social/moments-ca011c224b-ff1a9baf2e-153d09-6d5686###

Dua tahun, dari 10 dolar menjadi 1,2 dolar, artinya jika Anda percaya pada narasi “Ethereum Layer 2 meledak” di awal 2024 dan memegangnya sampai sekarang, aset Anda hampir menjadi nol.

Mengapa?

Karena sebagian besar proyek ini diluncurkan dengan FDV (nilai pasar penuh) yang sangat tinggi, tetapi volume awal yang sangat rendah. Sepanjang 2024–2025, rilis token besar-besaran seperti pedang Damokles yang menggantung di kepala. Setiap hari, ratusan juta dolar token dilepaskan dari VC dan tim, dilempar ke pasar sekunder.

Dalam konteks kekurangan dana tambahan, token ini tidak lagi dianggap sebagai “saham”, melainkan sebagai “utang”. Investor kripto akhirnya sadar: mereka membeli bukan ekosistem teknologi masa depan, melainkan likuiditas untuk keluar dari pasar primer.

Indeks ssiLayer2 yang hanya 1,22 dolar adalah harga yang paling kejam untuk infrastruktur “hanya pasokan, tanpa permintaan”. Seberapa berlebih pasokan ini? Menurut data dari L2BEAT, hingga 2025, ada lebih dari 100 jaringan Layer 2 aktif di pasar. Jika tidak termasuk proyek-proyek utama, sisa 90-an jaringan seperti kota hantu, tetapi tetap menanggung valuasi terdilusi miliaran dolar.

Ini menandai bahwa model “panen rendah volume, valuasi tinggi” yang dipimpin VC telah kehilangan kepercayaan pasar secara total.

( 4. Ilusi Meme: Tempat Perlindungan, atau Mesin Pemanggang Daging?

“Orang melarikan diri dari pedang rumit, tetapi melompat ke arena pertarungan yang lebih berdarah.”

Di tengah kejatuhan “VC coin”, Meme (koin meme) tampaknya menjadi satu-satunya cahaya di tahun 2024–2025. Dalam banyak komunitas, Meme digambarkan sebagai perlawanan terhadap Wall Street dan VC—sebagai “aset rakyat”.

Indeks SSI Meme dari SoSoValue di akhir 2025 menunjukkan angka 9,98 dolar.

Gambar 8: Januari–Desember 2024, indeks ssiMeme naik lebih dari 350%, tetapi puncaknya turun hampir 80%, kembali ke titik awal (sumber data: SoSoValue)

![])https://img-cdn.gateio.im/social/moments-b9b91dcb49-50aa15bba5-153d09-6d5686###

Tampaknya, ini adalah satu-satunya sektor yang dalam siklus dua tahun “mengungguli” altcoin dan menjaga modal pokoknya. Tapi jangan tertipu. Di balik angka 9,98 dolar ini tersembunyi kebenaran permainan paling kejam dalam siklus ini.

(# 4.1 Bias Survivorship dan Retret 80%

Jika kita analisis lebih dalam, kita akan menemukan bahwa indeks ssiMeme dari puncaknya telah mengalami penurunan hampir 80%.

Apa artinya?

Ini berarti, “kemakmuran” sektor Meme terutama terkonsentrasi di paruh pertama 2024. Saat itu, dana yang tidak suka VC coin, secara balas dendam masuk ke pasar Meme yang penuh volume, mendorong indeks naik. Tetapi, pada 2025, cerita berubah.

Dengan munculnya meme politik yang dipicu oleh konsep Trump, serta banjir token dari berbagai tokoh dan politisi, pasar Meme dengan cepat bertransformasi dari “zona perlawanan” menjadi “mesin pemanggang daging” yang paling efisien.

)# 4.2 Pompa Politik dan Selebriti

Pada Januari 2025, Meme politik menjadi pusat perhatian. Ini bukan lagi perayaan budaya komunitas yang spontan, tetapi bentuk monetisasi langsung dengan memanfaatkan pengaruh politik dan perhatian publik. Laporan menunjukkan, struktur kepemilikan token semacam ini sangat terkonsentrasi, dan fluktuasi harga sepenuhnya bergantung pada satu peristiwa politik atau tweet.

Sementara itu, token dari selebriti mempercepat pola “Pump and Dump”. Dana masuk bukan untuk jangka panjang, melainkan untuk permainan dalam hitungan jam atau menit.

Indeks ssiMeme yang “melindungi modal” di angka 9,98 dolar ini adalah hasil dari kerugian banyak peserta yang masuk di puncak 2025. Ini mengungkapkan sebuah dilema struktural: Meme bukan aset bernilai, melainkan “wadah cadangan” yang lebih baik saat likuiditas terbatas.

Ketika pasar tidak punya tempat lain, dana memilih Meme yang lebih sederhana (semua volume, tanpa kunci), dan lebih tegas dalam menang dan kalah. Tapi saat emosi mereda dan tanpa fundamental yang mendukung, Meme akan jatuh lebih dalam dari aset apa pun. Bagi sebagian besar retail yang masuk belakangan, ini adalah jebakan mati.

5. Bayang-bayang Raksasa: Pentingnya Sistem dan Kekosongan Tanggung Jawab

“Mereka memiliki kekuasaan bank bayangan, tetapi tetap ingin menjaga kebebasan bajak laut.”

Jika fluktuasi harga aset adalah regulasi pasar, maka ketakutan sistemik yang sering terjadi di 2025 mengungkapkan kerentanan infrastruktur industri yang sangat tinggi. Tahun ini, pasar kripto mengalami beberapa kali margin call besar akibat gejolak makro (seperti ketakutan perang dagang, gesekan geopolitik). Dalam pengujian tekanan ini, tiga pilar utama (Binance, Tether, Tron) tetap berdiri, tetapi kekhawatiran dari rumor menjadi bukti.

5.1 Kasino Mengambil Semua Uang di Meja

Di antara semua indeks, hanya Indeks CeFi (Keuangan Terpusat) yang melonjak ke 28 dolar. Apakah ini berarti bursa memiliki teknologi hebat dan layanan bagus? Salah besar. Jika dilihat dari komposisinya, BNB menyumbang 88% bobotnya. Kenyataannya sangat dingin: 28 dolar ini adalah konfirmasi “monopoli jalur”. Dalam euforia pertambangan, yang mati hanyalah penambang, yang untung besar hanyalah pemilik kasino dan penjual alat.

Gambar 9: Keuntungan berlebih CeFi sangat terkonsentrasi di BNB, kenaikan 181% (sumber data: SoSoValue)

![]###https://img-cdn.gateio.im/social/moments-a74ad8c056-4f6fb437c8-153d09-6d5686###

(# 5.2 Alienasi Infrastruktur: Vampirisme, Kotak Hitam, dan Taruhan Politik

Ketika kita fokus pada tiga raksasa ini, kita menemukan satu tren bahaya yang sama: mereka sedang menyelamatkan kekaisaran yang goyah melalui pengorbanan netralitas (vampirisme) dan mencari perlindungan politik (taruhan besar).

- Binance: dari “Pelayan” menjadi “Vampir”

Sebagai raja likuiditas, Binance pada 2025 mulai mengorbankan netralitas sebagai infrastruktur demi mempertahankan margin keuntungan tinggi.

- Kejatuhan logika listing (Meme bertransformasi): Untuk mengatasi kekeringan likuiditas VC coin, Binance beralih agresif ke “Ekonomi Meme”, meluncurkan banyak aset volatil tinggi tanpa dasar. Bursa dari tempat penemuan nilai berubah menjadi “distribusi aset beracun”, melatih pengguna menjadi spekulan frekuensi tinggi untuk memaksimalkan biaya transaksi.

- Kotak Hitam Teknologi (Lunasi 10.11): Dalam kejatuhan 11 Oktober, mesin margin Binance terganggu karena bergantung pada harga dalam platform, bukan oracle eksternal, menyebabkan harga USDe dan aset lain terlepas dari koreksi, memicu likuidasi besar-besaran. Meski kemudian dibuat dana kompensasi 300 juta dolar, sikap “menggunakan uang untuk mengatasi masalah” dan menolak mengakui tanggung jawab hukum menunjukkan keangkuhan bank sentral swasta—ketika wasit salah, pengguna hanya bisa berdoa agar “berbelas kasihan”, bukan mengandalkan keadilan aturan.

- Risiko kolusi market maker: Investigasi terhadap proyek seperti GPS, SHELL menunjukkan bahwa banyak market maker di platform Binance diduga memanipulasi harga token baru, meskipun ada sanksi, ini mengungkap konflik kepentingan internal yang lebih dalam.

- Tether: “Imperium Swasta” yang Tidak Diawasi )USDT### tetap menjadi “Dolar Bayangan” di dunia kripto, kekuasaannya tak tergoyahkan. Tetapi kekuasaan ini dibangun di atas fondasi yang semakin tidak transparan.

- Misteri audit: Meski laba melebihi bank investasi Wall Street, Tether menolak melakukan audit resmi lengkap, hanya menyediakan “laporan verifikasi” snapshot. Ini berarti tidak bisa menyingkirkan kemungkinan mereka memindahkan dana sebelum dan sesudah snapshot.

- “Senjata” Neraca Keuangan: Tether membentuk divisi “Tether Evo”, memanfaatkan bunga cadangan pengguna untuk membangun kekaisaran bisnis pribadi yang melintasi teknologi neural, pertanian, bahkan klub sepak bola (seperti akuisisi Juventus). Mereka memanfaatkan hak istimewa infrastruktur publik untuk menghindari risiko regulasi pada bisnis stablecoin tunggal, dan struktur “besar tapi tidak bisa bangkrut” ini sendiri adalah risiko moral besar.

- Tron: “Jalan Tol” Ekonomi Gelap

Jika Binance adalah bursa, Tether adalah bank sentral, maka Tron adalah “jalan tol” transaksi ilegal yang nyata.

- Dominasi USDT di Tron: Data 2025 menunjukkan, jaringan Tron mengangkut sekitar 50% dari total USDT di seluruh dunia, menjadi pilihan utama di Asia Tenggara dan wilayah yang terkena sanksi.

- Tempat pencucian uang: Efek skala besar ini disertai lubang hitam regulasi besar. Investigasi menunjukkan, meskipun Huione Group dikenai sanksi, dompet terkait tetap memproses hampir 1 miliar dolar dana di jaringan Tron. Semakin besar skala Tron, semakin jelas ciri sebagai jalan tol keuangan ilegal.

(# 5.3 “Pemimpin Industri” dan Taruhan Politik

Tren yang paling mengkhawatirkan bukanlah aktivitas abu-abu di bisnis, melainkan “pemimpin industri” mulai mencoba “membeli aturan”.

- “Surat Perintah” Sun Yuchen: Menghadapi kemungkinan sanksi sekunder terhadap Tron dan supernode-nya, Sun Yuchen menunjukkan insting politik yang tinggi. Ia tidak hanya mencoba mengemas Tron sebagai perusahaan publik AS melalui reverse merger; bahkan pada 2025, ia menginvestasikan 75 juta dolar ke proyek keluarga Trump, World Liberty Financial )WLF###. Bentuk sumbangan politik terbuka ini berusaha mengikat nasib blockchain dengan kekuasaan politik AS.

- Pengampunan “Seabad” CZ: Jika Sun Yuchen masih mencoba, CZ sudah membuktikan bahwa jalur ini bisa dilalui. Pada 23 Oktober 2025, Gedung Putih resmi mengumumkan bahwa Trump menggunakan hak pengampunan presiden, mengampuni Zhao Changpeng. Berita ini mengguncang dunia kripto bahkan melebihi rekor tertinggi Bitcoin. Ini menandai bahwa proses penegakan regulasi selama bertahun-tahun oleh DOJ akhirnya lenyap di bawah campur tangan kekuasaan politik tertinggi.

Apakah ini pelindung, atau petaka?

Tindakan Sun Yuchen dan CZ pada dasarnya mengubah infrastruktur kripto yang seharusnya “netral teknologi” menjadi “alat pertarungan politik”. Mereka menaruh seluruh kekayaan mereka pada keluarga Trump. Bentuk keterikatan kepentingan yang dalam ini memang bisa memberi “sertifikat bebas hukuman” selama empat tahun, tetapi juga menempatkan mereka di posisi berseberangan mutlak dengan Partai Demokrat dan kekuasaan arus utama. Ayunan politik selalu kembali. Ketika arah angin berbalik, keseimbangan rapuh yang dibangun dengan “pajak perlindungan politik” ini sangat berisiko mengalami pembersihan dan pembalasan yang lebih keras dari sebelumnya.

Pelajaran 2025 adalah: pasar mulai menyadari, hanya “besar” saja tidak cukup.

Di tengah masuknya ETF, pencatatan Circle, dan perhatian besar dari keuangan tradisional, para raksasa asli industri kripto harus menyelesaikan masalah “transparansi” dan “tanggung jawab publik”, jika tidak, mereka akan digantikan oleh pesaing yang lebih patuh regulasi (seperti stablecoin dari bank investasi Wall Street, bursa yang sesuai regulasi).

Indeks ssiCeFi yang melonjak mungkin menandai akhir dari “pertumbuhan liar” selama dekade terakhir, tetapi tidak mewakili arah masa depan kripto selama sepuluh tahun ke depan.

( 6. Dunia Baru Setelah Divergensi Besar—Membangun Ulang Nilai dalam Kepastian

“Fondasi dunia lama mulai goyah, sementara bentuk dunia baru belum jelas.”

Menghadapi ketegangan akhir 2025, sebuah pertanyaan tajam muncul di depan semua pelaku: di luar tembok, dana tradisional meskipun menginginkan, tertahan oleh ETF dan saham konsep di AS; tidak peduli seberapa meriah Nasdaq, likuiditas di chain tetap kering; di dalam tembok, infrastruktur yang kita andalkan, entah sedang menyedot likuiditas dari retail, atau melakukan taruhan politik berisiko tinggi.

Apakah industri ini sudah mencapai ujungnya?

Bagi mereka yang terbiasa dengan era liar—mengandalkan whitepaper untuk pendanaan, dan cerita untuk menarik pasar—akhir dari era ini benar-benar membuat sesak napas. Istilah “mata uang kripto” sebagai simbol spekulasi, sedang surut.

Namun, bagi pengamat sejarah keuangan, ini justru adalah saat tergelap sebelum fajar. Setiap “kematian” adalah awal dari “kelahiran kembali”. Di akhir 2025, eksperimen dari 10 dolar ini telah mengeliminasi kebisingan. Kita melihat bahwa istilah “kripto” mulai menghilang, digantikan oleh “keuangan chain”.

Dua tahun gelombang dan divergensi ini secara total membentuk ulang kerangka industri kripto. Setelah gelembung pecah, kita melihat bahwa nilai masa depan tidak lagi ditentukan oleh narasi, melainkan dibangun dari dua dimensi “kepastian”: Uang yang berguna (stablecoin) dan catatan yang jujur (keuangan chain).

)# 6.1 “Kedudukan” Stablecoin: Dari “Saluran Masuk Dana” ke “Uang Tanpa Batas Negara”

Dulu kita anggap stablecoin sebagai “tiket masuk ke dunia token”: tukar fiat ke USDT/USDC, masuk ke bursa, lalu spekulasi. Pada 2025, makna stablecoin perlahan berubah dari “alat kripto” menjadi “perwujudan digital dari dolar”. Inti dari stablecoin bukan lagi blockchain, melainkan dolar yang secara digital kembali masuk ke dunia.

Jika Bitcoin adalah “emas digital” pertama yang diterima arus utama keuangan, maka stablecoin adalah “uang digital” kedua yang benar-benar diterima masyarakat luas—tanpa perlu memahami desentralisasi, cukup merasakan keunggulan sederhana: lebih cepat, lebih murah, dan lebih praktis daripada bank.

Kebangkitan jalur PayFi membuktikan hal ini: bukan dengan narasi yang menaikkan valuasi, tetapi dengan menyelesaikan masalah klasik keuangan dan mendapatkan premi. Di negara dengan inflasi tinggi atau pembatasan valuta asing, pertumbuhan stablecoin didorong oleh realitas: bank tradisional lambat, biaya tinggi, bahkan sering membekukan dana tanpa alasan. Stablecoin menawarkan jalan alternatif tanpa “penghalang manusia”.

Ini adalah kompetisi tentang “efisiensi distribusi dolar”. Siapa yang bisa mengantarkan dolar dengan biaya rendah dan akses mudah ke seluruh dunia, dialah infrastruktur baru. Stablecoin membongkar tembok dolar dari bank, menjadi komponen universal yang bisa beredar 24/7. Anda tidak perlu menganggapnya sebagai Trojan Horse, tetapi harus memahami maknanya: stablecoin adalah bentuk upgrade digital dari dolar, dan ekspansinya bukan sekadar slogan, melainkan solusi nyata untuk mengatasi inefisiensi dan hambatan dunia nyata.

6.2 “De-blackboxing” Keuangan On-Chain: Mengubah Risiko dari “Kredit” ke “Aturan”

Jika stablecoin menyelesaikan masalah “efisiensi aliran dana”, maka keuangan on-chain dan pasar prediksi sedang membangun kembali dua dimensi inti keuangan: Kredit (Credit) dan Informasi (Information).

Dalam dua tahun terakhir, risiko sistemik dari entitas terpusat (CeFi) secara esensial adalah “penyalahgunaan diskresi”. Ketika proses pencocokan, likuidasi, dan custodial dilakukan dalam basis data yang tidak transparan, pengelola memiliki “mata Tuhan” untuk mengubah catatan. Mekanisme ini menjadikan “pengendalian risiko” seringkali sebagai kedok bagi kelompok kepentingan tertentu.

Nilai keuangan on-chain bukan lagi dari “decentralisasi ideologis”, melainkan dari “kepastian eksekusi”. Contohnya, protokol seperti Hyperliquid mengunci logika likuidasi dan parameter risiko dalam kontrak pintar yang tidak bisa diubah. Ini berarti: aturan keuangan tidak lagi di tangan pengelola yang bisa mengubah-ubah, melainkan sebagai hukum fisika yang kaku dan pasti. Partisipan tidak perlu lagi berdoa agar platform “berbuat baik”, cukup memverifikasi bahwa kode berjalan sesuai aturan. Ini menandai evolusi pengelolaan risiko keuangan dari “permainan berbasis kredit” menjadi “rekayasa berbasis kode”.

Demikian pula, di bidang informasi, pasar prediksi di 2025 mengalami transformasi penting: mereka menghapus label “perjudian online”, dan berkembang menjadi “bursa derivatif peristiwa” (Event Derivatives).

Penetapan harga informasi: dari “inflasi pandangan” ke “pasar yang efisien”

- Di era AI yang menciptakan noise tak terbatas, media penuh bias, pandangan adalah aset inflasi paling parah, dan kebenaran adalah mata uang yang langka. Mekanisme inti Polymarket bukan sekadar “vote”, melainkan “arbitrase berbasis keunggulan informasi”. Sebagai contoh, saat pemilihan presiden AS 2024, saat lembaga survei tradisional masih mengandalkan survei telepon yang lambat, trader dengan data eksklusif (seperti “paus besar Prancis”) mengerahkan tim riset dan menaruh taruhan besar di pasar. Mekanisme ini memaksa peserta membayar “biaya verifikasi informasi”. Dalam kumpulan dana miliaran dolar, modal menjadi filter untuk menyaring noise—ekspresi emosional akan langsung terserap, ****hanya sinyal yang diverifikasi dengan uang nyata yang menentukan harga. Ini menjadikan pasar prediksi sebagai alat penemuan informasi dengan rasio sinyal terhadap noise tertinggi saat ini.

Pengembangan fungsi keuangan: lindung nilai makro dan asuransi parametrik

Perubahan yang lebih jauh adalah, pasar prediksi mulai mengubah “ketidakpastian yang tidak bisa diperdagangkan” di dunia nyata menjadi aset keuangan yang bisa diperdagangkan.

- “Standar baru” pengelolaan risiko makro: institusi mulai menggunakan pasar prediksi untuk mengelola risiko makro. Misalnya, terkait keputusan suku bunga Fed (FOMC), investor tidak lagi terbatas pada futures obligasi tingkat tinggi, tetapi menggunakan kontrak prediksi untuk arbitrase lintas pasar yang lebih presisi. Ini meningkatkan efisiensi modal dan menyediakan indikator prediksi makro yang lebih tajam daripada survei tradisional.

- **Asuransi