Aset dunia nyata yang ditokenisasi menghabiskan tahun 2025 melepaskan label “proyek percontohan” mereka dan melangkah teguh ke arus utama keuangan, dengan kas negara, kredit, komoditas, dan ekuitas semuanya menemukan daya tarik nyata di onchain.

Tahun RWAs Menjadi Serius

Setelah bertahun-tahun bukti konsep dan eksperimen sandbox, tahun 2025 menandai pergeseran untuk aset dunia nyata yang ditokenisasi ( RWAs) dari rasa ingin tahu menjadi alat pasar modal. Data yang dikompilasi oleh rwa.xyz menunjukkan sektor ini berkembang melintasi kelas aset, blockchain, dan kasus penggunaan institusional, bahkan saat kondisi pasar menguji model yang lebih lemah.

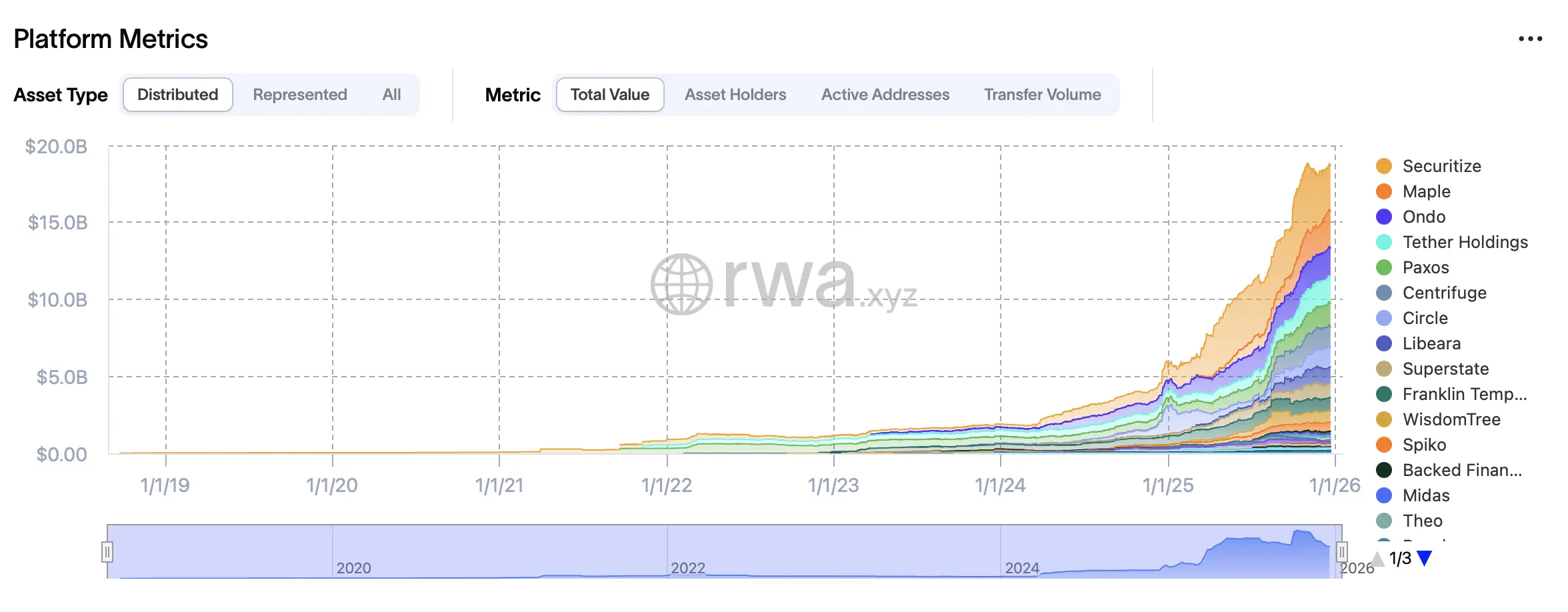

Secara garis besar, universe aset yang ditokenisasi mengakhiri tahun 2025 dengan pembagian yang jelas. RWAs terdistribusi—token yang dapat bergerak bebas antar dompet dan protokol—mencapai hampir $19 miliar dalam nilai, sementara aset yang diwakili yang terkunci di platform penerbitan menjulang di atasnya dengan hampir $400 miliar. Ketidakseimbangan ini kurang penting daripada tren: mobilitas, bukan hanya label token, semakin mendefinisikan produk mana yang menarik permintaan yang berkelanjutan.

Stablecoin tetap menjadi kekuatan utama dalam tokenisasi, menyumbang sekitar $300 miliar dalam nilai dan lebih dari 200 juta pemegang. Tetapi di luar token yang dipatok dolar, investor menghabiskan tahun 2025 tertarik pada RWAs yang menghasilkan yield yang terasa akrab, transparan, dan berguna dalam pengaturan onchain.

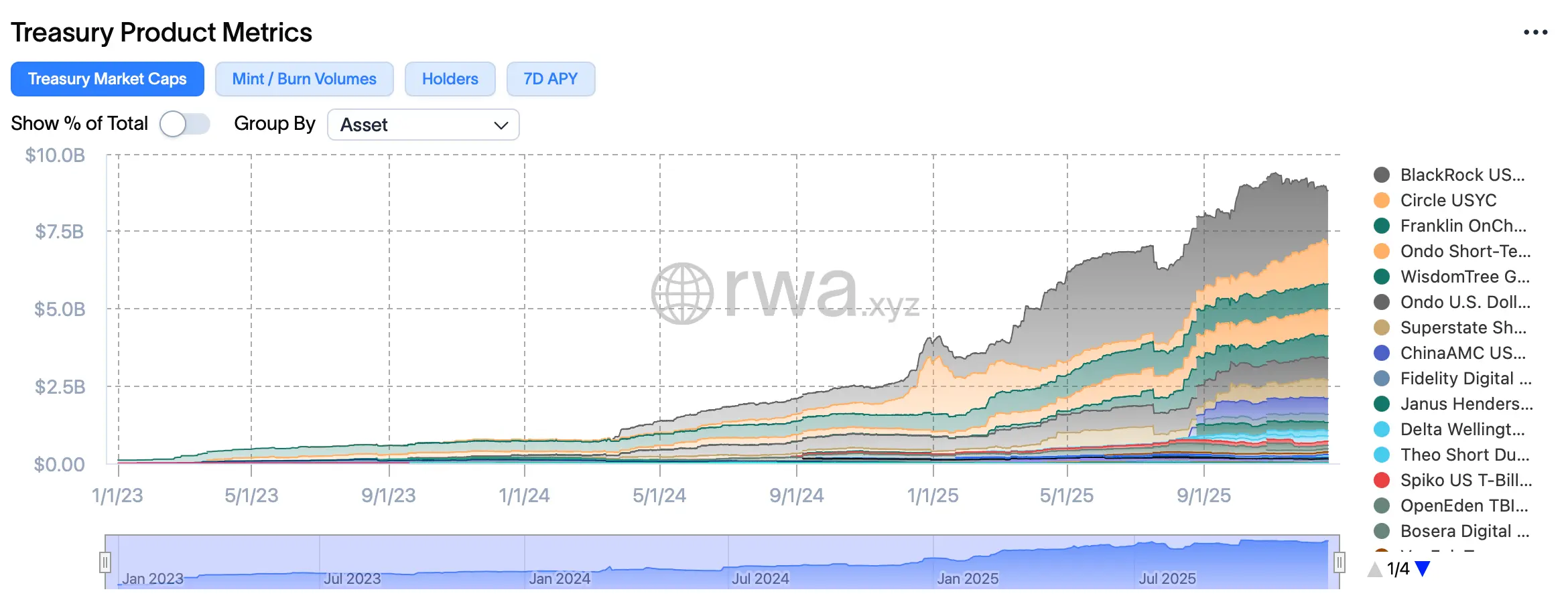

Kas Negara Mendapat Peran Utama

Kas negara AS yang ditokenisasi muncul sebagai tulang punggung pasar RWA terdistribusi. Dengan hampir $9 miliar dalam nilai pada akhir Desember, kas negara di onchain menawarkan sesuatu yang sering sulit ditawarkan produk crypto-native: hasil yang dapat diprediksi tanpa matematika kreatif. Dalam tahun yang ditandai oleh suku bunga tinggi, token yang didukung kas negara menjadi tempat parkir default untuk modal onchain yang mencari stabilitas.

Penerbit seperti Securitize, Ondo, dan Circle mendominasi kategori ini, secara kolektif menyumbang lebih dari setengah nilai kas negara yang ditokenisasi. Produk mereka tidak mengejar kebaruan; sebaliknya, mereka fokus pada kepatuhan, likuiditas, dan keandalan operasional—atribut yang biasanya dihargai oleh alokasi institusional.

Kredit, Obligasi, dan Pencarian Yield

Selain kas negara AS, utang yang ditokenisasi secara signifikan berdiversifikasi pada tahun 2025. Obligasi pemerintah non-AS menarik investor yang mencari eksposur mata uang, sementara platform kredit swasta diam-diam berkembang menjadi salah satu segmen RWAs terbesar berdasarkan volume pinjaman. Pada akhir tahun, protokol kredit swasta telah mengeluarkan lebih dari $29 miliar pinjaman, dengan hampir $18 miliar masih aktif.

Berbeda dengan kas negara, kredit swasta membawa risiko nyata, dan hasilnya mencerminkan hal itu. Tingkat persentase tahunan dua digit menarik modal, tetapi pembayaran kembali, pembiayaan ulang, dan kinerja peminjam tetap menjadi perhatian utama. Pasar tidak mengabaikan risiko tersebut—mereka menilainya.

Komoditas Menjadi Digital, Emas Tetap Raja

Komoditas yang ditokenisasi menjalani tahun yang solid, dipimpin secara luar biasa oleh emas. Token yang didukung oleh bullion fisik menyumbang sebagian besar dari nilai pasar sektor sebesar $3,7 miliar, memperkuat peran emas sebagai lindung nilai yang akrab dalam sistem yang tidak dikenal. Meskipun volume transfer melemah di kemudian hari, pertumbuhan keseluruhan kategori menunjukkan bahwa investor masih menghargai aset keras—terutama ketika dibungkus dalam transparansi onchain.

Tentu saja, kenaikan nilai emas sangat membantu memperkuat sektor komoditas yang ditokenisasi.

Dana dan Saham yang Ditokenisasi Menemukan Jalannya

Dana institusional—hedge fund, kendaraan ventura, dan strategi alternatif—membuat kemajuan bertahap secara onchain, meskipun kategori ini mengalami penurunan moderat di akhir tahun. Penarikan tersebut lebih mencerminkan penebusan daripada pengabaian, dengan platform terus memperluas penawaran meskipun arus yang tidak merata.

Sementara itu, saham publik yang ditokenisasi menyampaikan salah satu narasi pertumbuhan terkuat tahun 2025. Nilai total meningkat tajam, volume transfer melonjak, dan jumlah pemegang naik hampir 15 persen dalam satu bulan. Kepemilikan fraksional dan perdagangan 24 jam menarik minat investor global yang lebih tertarik pada akses daripada tradisi.

Ethereum Masih Memimpin, Tapi Tidak Sendirian

Dari sudut pandang teknis, Ethereum tetap menjadi lapisan penyelesaian utama untuk RWAs, menampung sebagian besar produk dan nilai yang ditokenisasi. Tetapi ini bukan monokultur. BNB Chain, Solana, Arbitrum, Stellar, Avalanche, dan Polygon semuanya mendukung kumpulan aset yang ditokenisasi yang berkembang, menyoroti realitas multichain sektor ini.

Penerbit semakin memperlakukan blockchain sebagai pilihan infrastruktur daripada komitmen ideologis, memilih jaringan berdasarkan biaya, alat kepatuhan, dan kebutuhan penyelesaian.

Baca juga: Tema Investasi Blackrock 2025 Menempatkan Bitcoin dan IBIT di Depan dan Tengah

Mengapa 2025 Penting

RWAs yang ditokenisasi resonansi di tahun 2025 karena mereka memecahkan masalah praktis. Fraksionalisasi menurunkan hambatan masuk. Penyelesaian onchain mengurangi gesekan. Data transparan meningkatkan kepercayaan. Dan integrasi dengan keuangan terdesentralisasi (DeFi) memungkinkan aset tradisional berfungsi di dalam sistem yang dapat diprogram daripada berdampingan dengannya.

Manajer aset utama, termasuk Blackrock dan Franklin Templeton, tidak memperlakukan tokenisasi sebagai misi sampingan. Keterlibatan mereka menandakan bahwa RWAs sedang berkembang menjadi infrastruktur daripada eksperimen.

Melihat ke Depan ke 2026

Saat 2026 dimulai, trajektori sudah jelas. Lebih banyak aset akan bergerak ke onchain. Lebih banyak produk yang diwakili akan bertujuan untuk portabilitas. Infrastruktur lintas-chain akan meningkat. Regulasi akan mengencang, bukan menghilang. Pemenang kemungkinan besar adalah platform yang menyeimbangkan kepatuhan dengan komposabilitas dan hasil dengan transparansi.

Aset dunia nyata yang ditokenisasi tidak menggantikan keuangan tradisional di tahun 2025—tetapi mereka berhenti meminta izin untuk duduk di meja yang sama.

FAQ ❓

- Apa itu aset dunia nyata yang ditokenisasi ( RWAs)? Mereka adalah token berbasis blockchain yang mewakili kepemilikan atau eksposur terhadap aset tradisional seperti obligasi, kredit, komoditas, dan saham.

- Mengapa RWAs tumbuh di tahun 2025? Investor mencari hasil, transparansi, dan akses yang lebih mudah ke aset tradisional melalui infrastruktur onchain.

- Kategori RWA mana yang memimpin pasar di tahun 2025? Kas negara AS yang ditokenisasi mendominasi RWAs terdistribusi berdasarkan nilai dan adopsi.

- Apakah RWAs digunakan dalam keuangan terdesentralisasi? Ya, banyak aset yang ditokenisasi sekarang digunakan sebagai jaminan, instrumen perdagangan, dan komponen hasil dalam protokol defi.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.