Kapitalisasi pasar saham tokenisasi telah melonjak menjadi $12 juta, yang disamakan oleh Token Terminal dengan “momen stablecoin tahun 2020.” Perbandingan ini mengejutkan: stablecoin memiliki kapitalisasi pasar hanya puluhan miliar dolar pada tahun 2020, tetapi sekarang mereka telah berkembang menjadi industri senilai $3000 miliar. Jika saham tokenisasi mereplikasi jalur pertumbuhan ini, ruang pasar masa depan akan melampaui imajinasi. Nasdaq telah mengajukan aplikasi ke Komisi Sekuritas dan Bursa AS untuk menawarkan saham tokenisasi di platformnya.

Entri Nasdaq adalah pengubah permainan

Nasdaq mengajukan aplikasi untuk menawarkan saham tokenisasi di platformnya, dukungan paling jelas dari raksasa keuangan tradisional di bidang tokenisasi. Matt Savarese, kepala strategi aset digital di Nasdaq, mengatakan tokenisasi adalah fokus strategis utamanya. Ini bukan frasa kosong, tetapi komitmen tingkat strategis. Ketika bursa saham terbesar kedua di dunia menjadikan tokenisasi sebagai prioritas, itu berarti bahwa teknologi telah beralih dari eksperimen tepi ke agenda arus utama.

Masuknya Nasdaq memiliki banyak arti. Pertama, dukungan kepatuhan. Nasdaq, yang telah beroperasi di bawah peraturan ketat dari Komisi Sekuritas dan Bursa AS (SEC) selama lebih dari 50 tahun, telah mengajukan permohonan untuk layanan saham tokenisasi, menandakan bahwa jalur peraturan menjadi lebih jelas. Ini akan menghilangkan kekhawatiran terbesar investor institusional tentang risiko kepatuhan. Kedua, pengenalan likuiditas. Volume perdagangan harian rata-rata Nasdaq melebihi 100 miliar dolar AS, dan jika platformnya secara resmi meluncurkan saham token, itu akan menyuntikkan likuiditas yang belum pernah terjadi sebelumnya ke pasar on-chain.

Ketiga, formulasi standar teknis. Sebagai bursa yang digerakkan oleh teknologi, Nasdaq memiliki kemampuan untuk menetapkan standar teknis dan praktik terbaik untuk saham token, mendorong industri dari fragmentasi ke penyatuan. Saat ini, saham tokenisasi di platform yang berbeda menggunakan arsitektur teknis dan kerangka kerja kepatuhan yang berbeda, tidak memiliki interoperabilitas. Keterlibatan Nasdaq dapat mempercepat proses standardisasi dan mengurangi gesekan pasar.

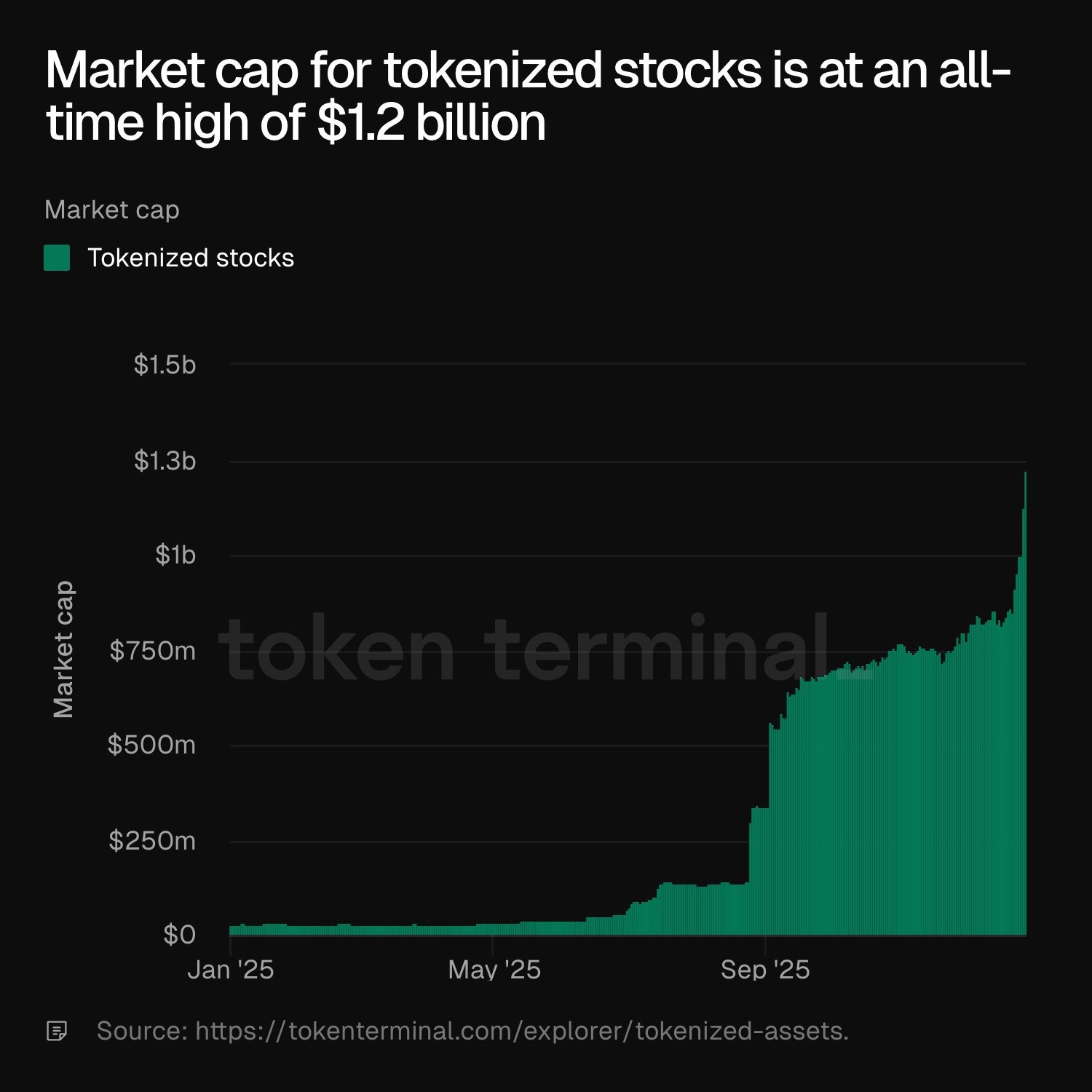

Melihat garis waktunya, bukan kebetulan bahwa aplikasi Nasdaq hadir pada saat kapitalisasi pasar saham tokenisasi telah melebihi $12 miliar. Raksasa keuangan tradisional biasanya memasuki pasar negara berkembang hanya setelah mereka mencapai ukuran tertentu dan memiliki risiko yang dapat dikelola, dan $1,2 miliar jelas mencapai ambang batas ini. Strategi “menunggu saat ini”, meskipun konservatif, sering membentuk kembali lanskap pasar dengan keunggulan sumber daya yang luar biasa begitu memutuskan untuk masuk.

Empat bidang kompetisi tokenisasi

Pemain institusional tergila-gila dengan tata letak

Kamp pertukaran kripto: CEX bermitra dengan Backed Finance pada bulan September untuk meluncurkan sekitar 60 saham tokenisasi di Ethereum. Bursa ini memiliki basis pengguna asli kripto yang besar yang akrab dengan operasi on-chain tetapi tidak memiliki saluran investasi saham tradisional, dan saham tokenisasi dengan sempurna mengisi kesenjangan ini.

Penyedia infrastruktur token: Rangkaian produk xStocks Backed Finance dan peluncuran perdagangan saham on-chain yang sesuai dengan program Securitize mewakili solusi tokenisasi khusus. Alih-alih menghadapi pengguna akhir secara langsung, perusahaan-perusahaan ini menyediakan kerangka kerja teknis dan kepatuhan untuk bursa dan lembaga keuangan, mirip dengan model bisnis SaaS.

Protokol asli DeFi: Ondo Finance berencana untuk meluncurkan saham dan ETF AS yang ditokenisasi di Solana pada awal 2026. Pilihan Solana daripada Ethereum menunjukkan bahwa ia bertujuan untuk perdagangan frekuensi tinggi dan keuntungan berbiaya rendah. Partisipasi protokol DeFi sangat mengintegrasikan saham tokenisasi dengan produk keuangan on-chain seperti pinjaman dan derivatif, menciptakan efek kombinasi.

Platform perdagangan yang komprehensif: Bursa kripto terbesar yang patuh di Amerika Serikat mengumumkan rencana bulan ini untuk menawarkan layanan perdagangan saham dalam upaya untuk menjadi “bursa universal.” Strategi ini mengintegrasikan mata uang kripto, saham tokenisasi, dan produk keuangan tradisional ke dalam satu platform, mengurangi biaya gesekan pengguna yang beralih di antara sistem yang berbeda.

Keempat kubu memiliki keunggulan masing-masing, dengan pertukaran kripto memiliki pengguna, penyedia infrastruktur yang menguasai teknologi, dan protokol DeFi yang memberikan inovasi dan pengalaman integrasi platform yang komprehensif. Persaingan yang beragam ini akan mempercepat pematangan saham tokenisasi, tetapi juga dapat menyebabkan fragmentasi standar dan fragmentasi likuiditas. Pasar pada akhirnya dapat muncul dengan pola duopoli yang mirip dengan USDT dan USDC di ruang stablecoin, atau standar dapat disatukan oleh raksasa seperti Nasdaq.

Mengapa membandingkan momen stablecoin di tahun 2020?

(Sumber: Terminal Token)

Token Terminal mencatat bahwa “saham tokenisasi saat ini seperti stablecoin pada tahun 2020,” sebuah analogi yang mengungkapkan logika pasar yang mendalam. Stablecoin memiliki kapitalisasi pasar sekitar $200 miliar hingga $300 miliar pada tahun 2020 dan dianggap sebagai infrastruktur DeFi pada saat itu, tetapi lembaga keuangan arus utama masih ragu-ragu. Saat ini, 5 tahun kemudian, kapitalisasi pasar stablecoin telah mencapai $3000 miliar, meningkat lebih dari 10 kali lipat, menjadi tulang punggung ekosistem cryptocurrency setelah Bitcoin dan Ethereum.

Saham tokenisasi mirip dengan stablecoin karena keduanya memetakan aset keuangan tradisional ke blockchain, menurunkan hambatan antara keuangan tradisional dan dunia kripto. Stablecoin memecahkan masalah stabilitas nilai, memungkinkan pengguna kripto untuk memegang aset yang dipatok ke dolar AS tanpa risiko volatilitas. Saham tokenisasi memecahkan masalah satu jenis aset, memungkinkan pengguna di rantai untuk berinvestasi di saham tradisional seperti Apple dan Tesla tanpa meninggalkan ekosistem kripto.

Dari perspektif siklus waktu, saham tokenisasi saat ini berada dalam tahap “arus utama awal” yang mirip dengan stablecoin pada tahun 2020. Kapitalisasi pasar $1,2 miliar tidak signifikan dibandingkan dengan ukuran pasar saham global senilai $100 triliun, tetapi tingkat pertumbuhannya mencengangkan. Menurut data Token Terminal, pertumbuhan yang kuat pada bulan September dan Desember mendorong kapitalisasi pasar ke level tertinggi baru, menunjukkan bahwa permintaan meningkat daripada linier. Kurva pertumbuhan eksponensial ini khas pasar awal.

Yang lain di industri ini telah menyamakan saham tokenisasi dengan ledakan DeFi pada awal 2020. DeFi meledak pada musim panas 2020, dengan total value locked (TVL) melonjak dari kurang dari $10 juta menjadi puluhan miliar. Saham tokenisasi dapat mereplikasi pertumbuhan eksplosif ini karena aplikasi potensialnya yang sangat luas: perdagangan sepanjang waktu menembus batas waktu pasar saham tradisional, kepemilikan fraksional menurunkan hambatan investasi, penyelesaian yang lebih cepat meningkatkan efisiensi modal, dan transparansi on-chain meningkatkan kepercayaan.

Namun, tantangan saham tokenisasi tidak dapat diabaikan. Ketidakpastian peraturan adalah rintangan terbesar, dengan karakterisasi dan persyaratan peraturan untuk sekuritas tokenisasi bervariasi secara signifikan di seluruh yurisdiksi. Masalah dispersi likuiditas juga parah, dengan saham tokenisasi saat ini tersebar di beberapa rantai seperti Ethereum dan Solana, tidak memiliki kumpulan likuiditas terpadu. Selain itu, pialang dan bursa tradisional dapat menangkis persaingan on-chain melalui lobi dan peningkatan teknologi.

Apakah 12 miliar hanya titik awal atau pendahulu gelembung?

Dari perspektif optimis, kapitalisasi pasar $1,2 miliar hanyalah titik awal untuk potensi triliunan dolar dari saham tokenisasi. Kapitalisasi pasar saham global melebihi $100 triliun, dan bahkan jika hanya 1% yang bergerak on-chain, itu adalah pasar $1 triliun. Mempertimbangkan peningkatan efisiensi yang dibawa oleh tokenisasi dan grup pengguna baru (seperti mereka yang tidak dapat membuka akun pialang tradisional), tingkat penetrasi aktual mungkin lebih tinggi. Jika saham tokenisasi mencapai $300 miliar dalam stablecoin dalam waktu 5 tahun, itu akan menjadi kelas aset on-chain terbesar keempat setelah Bitcoin, Ethereum, dan stablecoin.

Dari perspektif yang hati-hati, kapitalisasi pasar $12 miliar mungkin mengandung elemen gelembung spekulatif. Berapa banyak permintaan nyata untuk saham tokenisasi berasal dari investor jangka panjang, dan berapa banyak yang berasal dari pedagang arbitrase dan spekulan? Belum ada data yang jelas. Jika sebagian besar permintaan berasal dari spekulasi jangka pendek, kapitalisasi pasar dapat turun dengan cepat setelah kebaruan memudar atau penindasan peraturan memudar. Selain itu, masuknya raksasa tradisional seperti Nasdaq, sambil membawa kepatuhan dan likuiditas, juga dapat memampatkan ruang hidup platform crypto-native, yang mengarah pada konsolidasi dan keluarnya pasar.