IOSG:Tidak ada pemenang dalam permainan ini, bagaimana pasar koin tiruan bisa memecahkan kebuntuan?

Penulis|Momir @IOSG

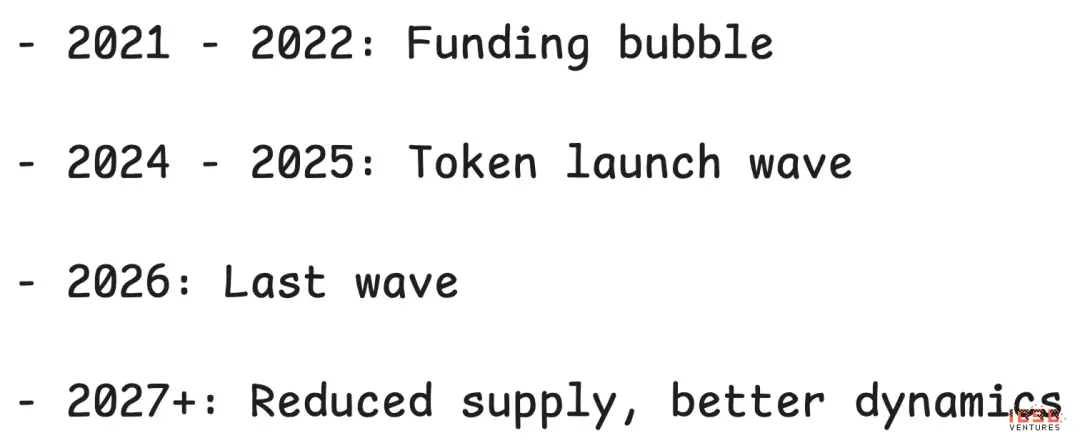

Pasar koin tiruan tahun ini mengalami masa tersulit. Untuk memahami penyebabnya, kita harus kembali ke keputusan beberapa tahun lalu. Ledakan pendanaan 2021-2022 melahirkan sejumlah proyek yang mendapatkan dana besar, dan sekarang proyek-proyek ini sedang mengeluarkan token, sehingga muncul masalah mendasar: pasokan besar-besaran yang dilempar ke pasar, sementara permintaan sangat minim.

Masalahnya bukan hanya kelebihan pasokan, yang lebih buruk lagi adalah mekanisme penyebab masalah ini hingga saat ini, hampir tidak ada perubahan. Proyek tetap mengeluarkan token, tidak peduli produk tersebut memiliki pasar atau tidak, menganggap penerbitan token sebagai jalan wajib, bukan pilihan strategis. Seiring berkurangnya dana ventura dan menyusutnya investasi pasar primer, banyak tim menganggap penerbitan token sebagai satu-satunya saluran pendanaan atau cara menciptakan peluang keluar bagi internal.

Artikel ini akan menganalisis secara mendalam “Dilema Empat Kegagalan” yang sedang merusak pasar koin tiruan, meninjau mengapa mekanisme perbaikan sebelumnya gagal, dan mengusulkan kemungkinan ide rebalancing.

1. Dilema Likuiditas Rendah: Permainan Empat Kegagalan

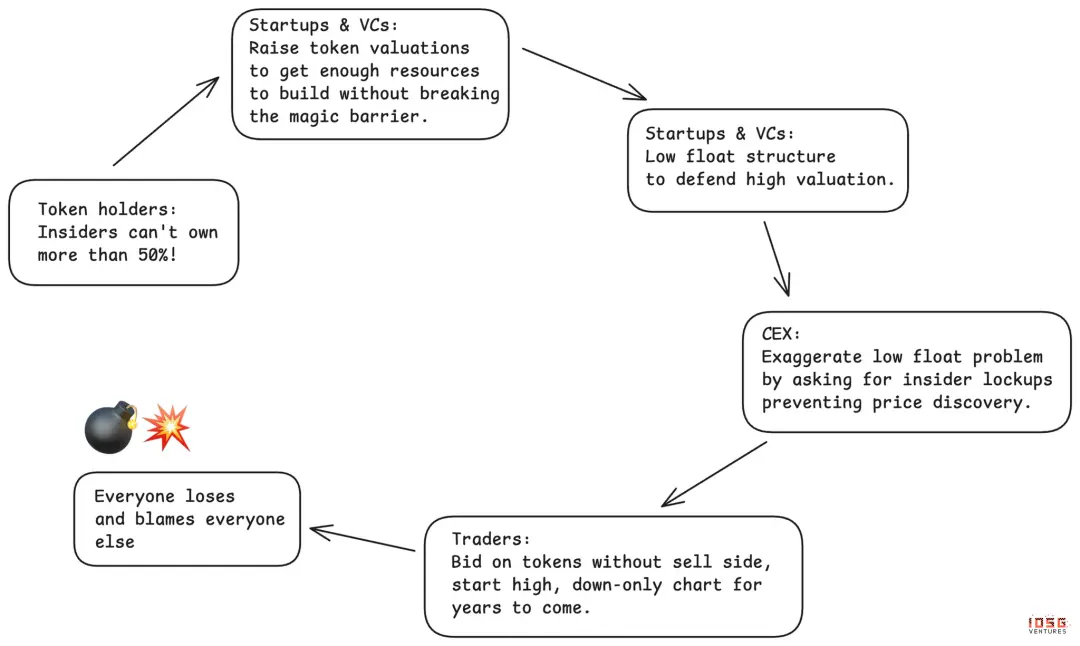

Dalam tiga tahun terakhir, seluruh industri bergantung pada mekanisme yang sangat cacat: penerbitan token dengan likuiditas rendah. Saat proyek mengeluarkan token, volume peredaran sangat kecil. Biasanya hanya persentase satu digit, secara sengaja menjaga valuasi FDV (fully diluted valuation) tinggi. Logikanya tampak masuk akal: pasokan sedikit, harga pun stabil.

Namun, likuiditas rendah tidak akan bertahan selamanya. Seiring pasokan secara bertahap dirilis, harga pasti akan runtuh. Pendukung awal malah menjadi korban, data menunjukkan bahwa sebagian besar token sejak diluncurkan menunjukkan performa yang sangat buruk.

Hal paling licik adalah, likuiditas rendah menciptakan situasi di mana semua orang merasa mereka mendapatkan keuntungan, padahal sebenarnya semua merugi:

- Bursa terpusat mengira dengan meminta likuiditas rendah dan memperkuat kontrol dapat melindungi investor ritel, tetapi malah menimbulkan kemarahan komunitas dan performa harga yang buruk.

- Pemegang token awalnya mengira “likuiditas rendah” dapat mencegah penjualan besar internal, tetapi akhirnya tidak mendapatkan penemuan harga yang efektif, malah terpengaruh oleh dukungan awal mereka sendiri. Ketika pasar menuntut agar proporsi token internal tidak melebihi 50%, valuasi pasar primer dipompa ke tingkat yang tidak realistis, yang kemudian memaksa internal bergantung pada strategi likuiditas rendah untuk menjaga stabilitas palsu.

- Tim proyek mengira dengan manipulasi likuiditas rendah dapat mempertahankan valuasi tinggi dan mengurangi dilusi, tetapi jika praktik ini menjadi tren, akan menghancurkan kemampuan pendanaan seluruh industri.

- Venture capital mengira dapat menilai posisi mereka berdasarkan kapitalisasi token dengan likuiditas rendah dan terus menggalang dana, tetapi seiring terungkapnya kelemahan strategi ini, saluran pendanaan jangka menengah dan panjang malah terputus.

Matriks empat kegagalan yang sempurna. Setiap orang merasa mereka sedang bermain catur besar, tetapi permainan itu sendiri merugikan semua peserta.

2. Respon Pasar: Meme Coin dan MetaDAO

Pasar telah mencoba dua kali memecahkan kebuntuan, dan kedua percobaan itu mengungkapkan betapa rumitnya desain token.

Putaran Pertama: Eksperimen Meme Coin

Meme Coin adalah balasan terhadap pendanaan ventura dengan token likuiditas rendah. Slogan sederhana dan menarik: hari pertama 100% likuid, tanpa ventura, benar-benar adil. Akhirnya, investor ritel tidak akan tertipu oleh permainan ini.

Namun kenyataannya jauh lebih gelap. Tanpa mekanisme penyaringan, pasar dibanjiri token yang tidak tersaring. Pelaku yang beroperasi sendiri dan anonim menggantikan tim ventura, yang tidak hanya tidak membawa keadilan, malah menciptakan lingkungan di mana lebih dari 98% peserta kehilangan uang. Token menjadi alat pelarian, pemiliknya langsung dirampok dalam hitungan menit atau jam setelah peluncuran.

Bursa terpusat berada dalam posisi dilematis. Jika tidak menerima Meme Coin, pengguna langsung bertransaksi di chain; jika menerima Meme Coin, harga token anjlok dan harus menanggung risiko. Kerugian terbesar dialami pemegang token. Pemenang sejati hanyalah tim penerbit dan platform seperti Pump.fun.

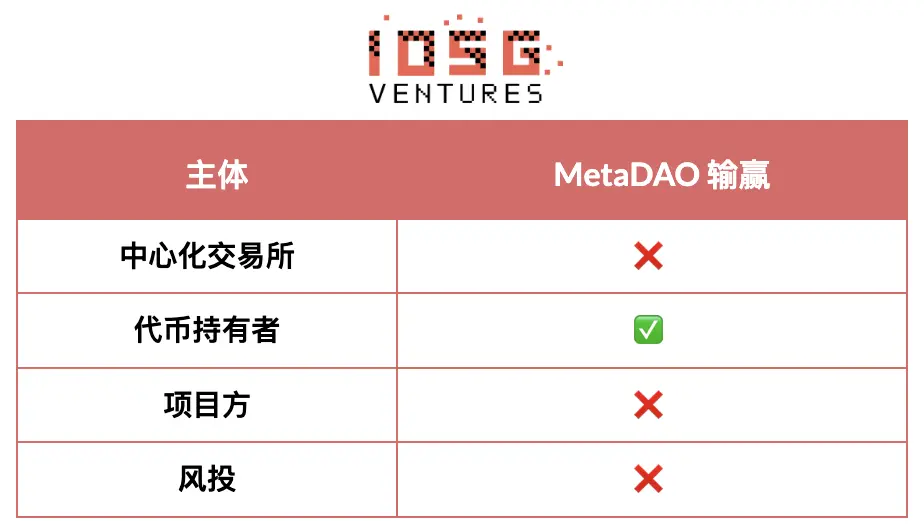

Putaran Kedua: Model MetaDAO

MetaDAO adalah percobaan besar kedua di pasar, yang mengayunkan tongkat ke arah ekstrem lain—sangat condong melindungi pemegang token.

Keuntungannya memang ada:

- Pemegang token mendapatkan kendali, penempatan dana lebih menarik

- Internal hanya bisa mencairkan dana setelah mencapai KPI tertentu

- Membuka jalur pendanaan baru dalam lingkungan modal yang ketat

- Valuasi awal relatif rendah, akses lebih adil

Namun, MetaDAO terlalu ekstrem, menimbulkan masalah baru:

- Pendiri kehilangan kendali terlalu dini. Ini menciptakan “pasar lemon pendiri”—tim yang mampu dan memiliki pilihan menghindari model ini, hanya tim yang kepepet yang mau menerimanya.

Token tetap diluncurkan di tahap sangat awal, dengan fluktuasi besar, tetapi mekanisme penyaringan jauh lebih sedikit daripada siklus ventura.

- Mekanisme penerbitan tak terbatas membuat hampir tidak mungkin token terdaftar di bursa utama. MetaDAO dan bursa terpusat yang menguasai sebagian besar likuiditas secara fundamental tidak cocok. Jika tidak bisa masuk bursa terpusat, token terjebak di pasar dengan likuiditas yang sangat terbatas.

Setiap iterasi berusaha menyelesaikan masalah satu pihak, dan semuanya membuktikan bahwa pasar memiliki kemampuan penyesuaian diri. Tetapi kita masih mencari solusi yang dapat menguntungkan semua pemangku kepentingan utama: bursa, pemegang token, tim proyek, dan modal.

Evolusi terus berlangsung, dan sebelum menemukan keseimbangan, tidak akan ada model yang berkelanjutan. Keseimbangan ini bukan untuk membuat semua orang puas, tetapi untuk membatasi praktik yang merugikan dan hak-hak yang wajar.

3. Seperti apa solusi keseimbangan itu

Bursa terpusat

Yang harus dihentikan: permintaan memperpanjang periode penguncian untuk menghambat penemuan harga yang wajar. Perpanjangan penguncian ini tampak melindungi, tetapi sebenarnya menghambat pasar menemukan harga yang adil.

Yang berhak menuntut: prediktabilitas jadwal pelepasan token dan mekanisme akuntabilitas yang efektif. Fokus harus beralih dari penguncian waktu sembarangan ke pelepasan berdasarkan KPI, dengan siklus pelepasan yang lebih pendek dan lebih sering, serta terkait dengan kemajuan nyata.

Pemegang token

Yang harus dihentikan: karena kurangnya hak di masa lalu, terjadi kekeliruan berlebihan, kontrol berlebihan, yang menakut-nakuti talenta terbaik, bursa, dan ventura. Tidak semua internal sama, menuntut penguncian jangka panjang secara seragam, tetapi mengabaikan perbedaan peran, juga menghambat penemuan harga yang wajar. Ketertarikan pada ambang kepemilikan tertentu(“Internal tidak boleh melebihi 50%”) justru menciptakan tanah subur untuk manipulasi likuiditas rendah.

Yang berhak menuntut: hak informasi yang kuat dan transparansi operasional. Pemegang token harus memahami operasi bisnis di balik token, secara berkala mengetahui perkembangan dan tantangan, serta mengetahui cadangan dana dan alokasi sumber daya yang sebenarnya. Mereka berhak memastikan nilai tidak hilang melalui manipulasi tersembunyi atau struktur pengganti, token harus menjadi pemegang IP utama, memastikan nilai yang diciptakan adalah milik pemegang token. Akhirnya, pemegang token harus memiliki kendali yang wajar atas alokasi anggaran, terutama pengeluaran besar, tetapi tidak boleh mengatur operasional harian secara detail.

Tim proyek

Yang harus dihentikan: mengeluarkan token tanpa sinyal kecocokan produk dan pasar yang jelas atau tanpa kegunaan nyata dari token. Banyak tim menganggap token sebagai representasi hak milik yang lebih buruk—lebih rendah dari ekuitas risiko—tanpa perlindungan hukum. Penerbitan token tidak seharusnya dilakukan hanya karena “semua proyek kripto melakukannya” atau karena dana hampir habis.

Yang berhak menuntut: kemampuan membuat keputusan strategis, berani mengambil risiko, dan menjalankan operasi harian tanpa harus selalu mendapatkan persetujuan DAO. Jika ingin bertanggung jawab atas hasilnya, mereka harus memiliki kekuasaan eksekusi.

Venture capital

Yang harus dihentikan: Terlepas dari alasan apa pun, memaksa setiap proyek yang didanai untuk mengeluarkan token. Tidak semua perusahaan kripto membutuhkan token, memaksa penerbitan token untuk menandai kepemilikan atau menciptakan peluang keluar sudah memenuhi pasar dengan proyek berkualitas rendah. Venture capital harus lebih ketat, secara realistis menilai perusahaan mana yang benar-benar cocok dengan model token.

Yang berhak menuntut: Mengambil risiko ekstrem sebagai investor awal di proyek kripto, berhak mendapatkan imbalan yang sesuai. Modal berisiko tinggi harus mendapatkan imbalan tinggi saat tepat. Ini berarti proporsi kepemilikan yang wajar, rencana pelepasan yang adil yang mencerminkan kontribusi dan risiko, serta hak untuk tidak dikutuk saat keluar dari investasi yang sukses.

Bahkan jika menemukan jalan menuju keseimbangan, waktu sangat penting. Prospek jangka pendek tetap berat.

4. 12 Bulan Mendatang: Gelombang Terakhir Pasokan

12 bulan ke depan kemungkinan besar menjadi gelombang terakhir dari siklus hype pendanaan ventura yang menyebabkan kelebihan pasokan.

Setelah melewati masa ini, situasi seharusnya membaik:

- Hingga akhir 2026, proyek dari putaran pendanaan sebelumnya akan habis tokennya atau bangkrut

- Biaya pendanaan tetap tinggi, pembentukan proyek baru terbatas. Proyek ventura yang menunggu pelepasan token akan berkurang secara signifikan

- Valuasi pasar primer kembali rasional, tekanan untuk mempertahankan valuasi tinggi dengan likuiditas rendah berkurang

Keputusan tiga tahun lalu menentukan wajah pasar hari ini. Keputusan hari ini akan menentukan arah pasar dalam dua atau tiga tahun ke depan.

Namun, di luar siklus pasokan, seluruh model token masih menghadapi ancaman yang lebih dalam.

5. Krisis Eksistensi: Pasar Lemon

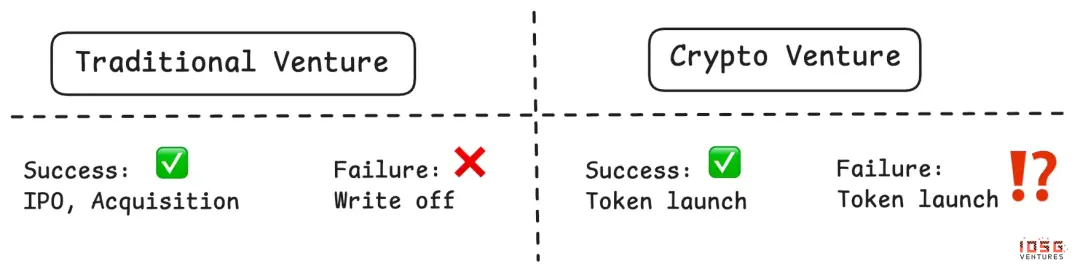

Ancaman jangka panjang terbesar adalah koin tiruan berubah menjadi “pasar lemon”—peserta berkualitas tinggi ditolak, hanya yang kepepet yang datang.

Potensi evolusi:

- Proyek gagal terus mengeluarkan token untuk mendapatkan likuiditas atau memperpanjang umur, meskipun produk sama sekali tidak memiliki kecocokan pasar. Selama proyek terus diharapkan mengeluarkan token, gagal atau tidak, proyek gagal akan terus bermunculan.

- Proyek sukses memilih keluar setelah melihat kondisi buruk. Ketika tim hebat melihat performa token secara keseluruhan terus rendah, mereka mungkin beralih ke struktur ekuitas tradisional. Jika mereka mampu menjalankan perusahaan ekuitas yang sukses, mengapa harus menanggung penderitaan pasar token? Banyak proyek sama sekali tidak memiliki alasan meyakinkan untuk mengeluarkan token, dan bagi sebagian besar proyek aplikasi, token berubah dari keharusan menjadi pilihan.

Jika tren ini berlanjut, pasar token akan didominasi oleh proyek gagal yang tidak punya pilihan—“lemon” yang tidak diminati siapa pun.

Meskipun penuh risiko, saya tetap optimistis.

6. Mengapa token masih bisa menang?

Meskipun tantangan besar, saya tetap percaya bahwa pasar lemon terburuk tidak akan terwujud. Mekanisme permainan unik yang ditawarkan token adalah hal yang tidak bisa dilakukan oleh struktur ekuitas.

Distribusi kepemilikan mempercepat pertumbuhan. Token mampu mewujudkan strategi distribusi yang tepat dan roda pertumbuhan yang tidak bisa dilakukan oleh ekuitas tradisional. Mekanisme berbasis token Ethena yang mendorong pertumbuhan pengguna secara cepat dan membangun model ekonomi protokol yang berkelanjutan adalah bukti terbaik.

Membangun komunitas loyal yang memiliki keunggulan kompetitif. Jika dilakukan dengan benar, token dapat membangun komunitas yang benar-benar memiliki kepentingan—peserta menjadi pendukung ekosistem yang melekat dan setia. Hyperliquid adalah contoh: komunitas trader mereka menjadi peserta aktif yang menciptakan efek jaringan dan loyalitas yang tidak mungkin diduplikasi tanpa token.

Token memungkinkan pertumbuhan jauh lebih cepat daripada model ekuitas, sekaligus membuka ruang besar untuk desain permainan. Jika dilakukan dengan benar, peluang besar bisa terbuka. Ketika mekanisme ini benar-benar berfungsi, mereka memiliki potensi revolusioner.

7. Tanda-tanda Koreksi Diri

Meskipun penuh tantangan, pasar mulai menunjukkan tanda-tanda penyesuaian:

Bursa utama menjadi sangat selektif. Permintaan penerbitan dan listing token semakin ketat. Bursa memperkuat kontrol kualitas, evaluasi sebelum listing baru menjadi lebih ketat.

Mekanisme perlindungan investor berkembang. Inovasi MetaDAO, DAO yang memiliki hak IP (lihat kontroversi tata kelola Uniswap dan Aave), serta inovasi tata kelola lainnya, menunjukkan komunitas aktif mencoba arsitektur yang lebih baik.

Pasar belajar, meskipun lambat dan menyakitkan, tetapi benar-benar belajar.

Pahami posisi siklus

Siklus pasar kripto sangat kuat, saat ini kita berada di dasar. Kita sedang mengolah dampak dari gelembung hype pendanaan ventura 2021-2022, siklus spekulasi, overinvestasi, dan struktur yang tidak seimbang.

Namun, siklus pasti akan berbalik. Dalam dua tahun, setelah proyek dari putaran 2021-2022 benar-benar habis, pasokan token baru berkurang karena pembatasan dana, dan proses trial-and-error menghasilkan standar yang lebih baik—dinamika pasar seharusnya membaik secara signifikan.

Pertanyaan utama adalah apakah proyek sukses akan kembali ke model token, atau akan beralih permanen ke struktur ekuitas. Jawabannya tergantung pada apakah industri mampu menyelesaikan masalah penyesuaian kepentingan dan penyaringan proyek.

8. Jalan Menuju Pemecahan

Pasar koin tiruan berdiri di persimpangan jalan. Dilema Empat Kegagalan—bursa, pemegang token, tim proyek, dan ventura—semuanya merugi, menciptakan kondisi pasar yang tidak berkelanjutan, tetapi ini bukan jalan buntu.

12 bulan ke depan akan sangat menyakitkan, gelombang terakhir pasokan dari siklus hype 2021-2022 akan segera tiba. Tetapi setelah masa pengolahan, tiga hal mungkin mendorong pemulihan: standar yang lebih baik dari trial-and-error yang menyakitkan, mekanisme penyesuaian kepentingan yang dapat diterima semua pihak, dan penerbitan token secara selektif—hanya saat benar-benar menambah nilai.

Jawabannya tergantung pilihan hari ini. Tiga tahun dari sekarang, saat kita menengok 2026, kita akan sama seperti saat menengok 2021-2022, apa yang sedang kita bangun?

Untuk info lebih lanjut tentang berita investasi, perkembangan portofolio IOSG Ventures, dan lainnya, silakan klik artikel berikutnya.

Karena penyesuaian logika push公众号, jika Anda menyukai konten kami, harap beri tanda bintang pada akun resmi IOSG, jika tidak, Anda mungkin tidak akan menerima push artikel terbaru.