JPMorgan Chief Financial Officer Jeremy Barnum memperingatkan pada hari Selasa bahwa stablecoin berbasis hasil dapat menciptakan sistem perbankan paralel yang tidak diawasi. Industri perbankan menyambut baik kompetisi tetapi secara tegas menentang inovasi keuangan yang menghindari kerangka regulasi. Tahun lalu, kelompok lobi industri perbankan AS telah memandang stablecoin berbasis hasil sebagai ancaman besar, dan draf terbaru dari RUU Transparansi Pasar Aset Digital yang sedang dibahas di Kongres secara tegas melarang “pembayaran bunga hanya karena memegang stablecoin”, sebagai tanggapan terhadap kekhawatiran industri perbankan.

Kepanikan kolektif dan kampanye lobi industri perbankan

Respon industri perbankan AS terhadap stablecoin berbasis hasil telah beralih dari pengamatan awal menjadi pertahanan total. Pada Mei tahun lalu, Cointelegraph melaporkan bahwa kelompok lobi industri perbankan AS memandang stablecoin berbasis hasil sebagai gangguan besar terhadap model bisnis mereka, dan seorang sumber industri bahkan menggambarkan reaksi ini sebagai “kepanikan total”. Kekhawatiran ini tidak tanpa dasar, karena sistem perbankan tradisional menghadapi tantangan struktural yang belum pernah terjadi sebelumnya.

Ancaman dari stablecoin berbasis hasil terletak pada kemampuannya menawarkan klaim nilai yang benar-benar baru. Pengguna yang memegang token ini tidak hanya menikmati stabilitas yang terkait dolar AS, tetapi juga mendapatkan hasil tahunan sebesar 4% hingga 6%, jauh di atas tingkat bunga tabungan giro yang ditawarkan oleh sebagian besar bank AS (biasanya di bawah 1%). Lebih berbahaya lagi, hasil ini berasal dari pendapatan yang dihasilkan oleh penerbit stablecoin yang menginvestasikan dana pengguna dalam obligasi pemerintah AS dan instrumen pendapatan tetap jangka pendek lainnya, yang selama bertahun-tahun menjadi sumber keuntungan melalui spread bunga.

Stablecoin yang berkembang pesat sebagai alat pembayaran, penyelesaian di blockchain, dan transaksi dolar AS akan semakin memperkuat ancaman ini, terutama ketika bank terus menawarkan tingkat bunga yang relatif rendah kepada nasabah. Jika sejumlah besar dana mengalir dari simpanan bank tradisional ke stablecoin berbasis hasil, bank akan menghadapi krisis likuiditas, dan bisnis pinjaman mereka akan terkena dampak serius.

Asosiasi Bank Amerika Serikat pun meluncurkan kampanye lobi besar-besaran untuk mencoba meyakinkan Kongres agar membatasi stablecoin berbasis hasil. Pernyataan Barnum di konferensi keuangan JPMorgan adalah bagian terbaru dari kampanye lobi ini. Responnya terhadap analis Evercore Glenn Schorr mengenai isu stablecoin secara jelas menunjukkan posisi JPMorgan dan seluruh industri perbankan.

Lini regulasi dan posisi JPMorgan

Barnum secara tegas menyatakan bahwa posisi JPMorgan sejalan dengan niat dari Genius Act, yang bertujuan membangun perlindungan untuk penerbit stablecoin. Namun, ia menekankan bahwa bukan menentang semua stablecoin, melainkan secara khusus terhadap stablecoin berbunga yang meniru bisnis perbankan tradisional tetapi kurang pengawasan regulasi yang memadai.

Ia memperingatkan, “Membangun sistem perbankan paralel yang memiliki semua ciri perbankan, termasuk tampak seperti deposito dan membayar bunga, tetapi tanpa perlindungan prudensial yang berkembang selama berabad-abad oleh pengawasan perbankan, jelas berbahaya dan tidak dapat diterima.” Pernyataan ini mengungkap kekhawatiran inti industri perbankan—bukan inovasi teknologi itu sendiri, tetapi praktik arbitrase regulasi.

Posisi JPMorgan dapat dirangkum dalam tiga poin. Pertama, mereka mendukung inovasi teknologi blockchain dan stablecoin non-bunga yang dapat meningkatkan efisiensi pembayaran dan menurunkan biaya transaksi lintas batas. Kedua, mereka secara tegas menentang produk keuangan yang menghindari kerangka regulasi perbankan yang ada, karena dapat menimbulkan risiko sistemik. Ketiga, mereka berpendapat bahwa stablecoin yang memiliki “ciri-ciri simpanan” harus diawasi secara prudensial sama seperti bank tradisional, termasuk persyaratan modal, rasio kecukupan likuiditas, dan mekanisme perlindungan simpanan.

Tiga risiko sistem perbankan paralel

Risiko arbitrase regulasi: Stablecoin berbasis hasil yang menghindari persyaratan modal dan pengawasan likuiditas bank dapat memicu penarikan dana besar saat krisis

Perluasan risiko sistemik: Aliran dana besar dari bank yang diawasi ke penerbit stablecoin yang tidak diawasi dapat melemahkan stabilitas sistem keuangan

Kekurangan perlindungan konsumen: Pemegang stablecoin tidak mendapatkan perlindungan asuransi simpanan, dan jika penerbit bangkrut, mereka akan menghadapi kerugian penuh

Barnum menambahkan bahwa meskipun JPMorgan menyambut baik kompetisi dan inovasi, mereka tetap menentang munculnya sistem perbankan paralel yang beroperasi di luar perlindungan regulasi yang ada. Pernyataan ini merupakan seruan kepada regulator dan juga peringatan kepada industri kripto.

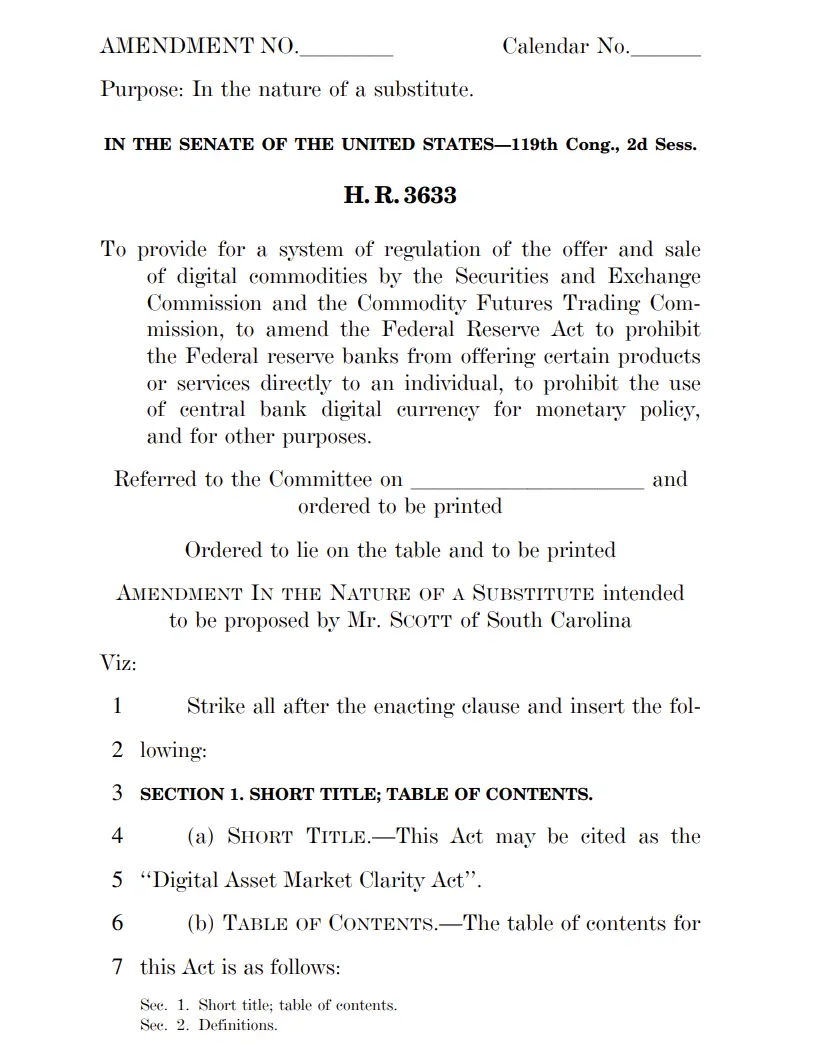

Perkembangan legislasi Kongres dan rincian larangan

(Sumber: Komite Perbankan Senat AS)

Insentif stablecoin telah menjadi poin utama dalam pembahasan Digital Asset Market Transparency Act (CLARITY) oleh para legislator AS. RUU ini merupakan proposal komprehensif yang bertujuan memperjelas yurisdiksi regulasi aset digital dan mendefinisikan bagaimana mengatur aktivitas terkait kripto. Berdasarkan draf revisi yang diumumkan minggu ini, penyedia layanan aset digital dilarang “hanya karena memegang stablecoin” untuk membayar bunga atau hasil.

Kata-kata ini perlu diinterpretasikan dengan cermat. Frasa “hanya karena memegang” menunjukkan bahwa legislator berusaha membedakan antara penghasilan dari memegang stablecoin secara pasif dan imbalan yang diperoleh melalui partisipasi aktif dalam protokol DeFi. Draf ini juga memberi ruang untuk insentif tertentu yang terkait dengan partisipasi dalam ekosistem yang lebih luas. Insentif ini termasuk reward dari penyedia likuiditas, kegiatan tata kelola, staking, dan fungsi jaringan lainnya, bukan penghasilan pasif dari memegang token yang terkait dolar AS.

Desain legislasi ini berusaha menyeimbangkan perlindungan kepentingan perbankan dan dorongan inovasi kripto. Namun, area abu-abu dalam pelaksanaan bisa sangat besar. Misalnya, jika pengguna menyimpan stablecoin di protokol pinjaman DeFi dan mendapatkan hasil, apakah itu termasuk “kepemilikan pasif” atau “penyediaan likuiditas”? Ketidakjelasan ini dapat menimbulkan sengketa regulasi dan tantangan penegakan hukum di masa depan.

Peringatan dari CFO JPMorgan dan tren legislasi Kongres mencerminkan bahwa pengawasan keuangan AS semakin memperketat kontrol terhadap stablecoin berbasis hasil. Pertarungan antara industri perbankan dan ekosistem kripto ini akhirnya berpotensi merombak seluruh kerangka regulasi aset digital.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.