Penulis: Christophe J Waerzeggers, Irving Aw, & Jess Cheng

kata pengantar

Netralitas secara luas dianggap sebagai prinsip dasar desain hukum perpajakan yang baik. Singkatnya, sistem perpajakan harus tetap netral sehingga keputusan ekonomi didasarkan pada kepentingan ekonomi dan faktor non-pajak lainnya dan tidak dipengaruhi oleh faktor pajak.

Meskipun rezim perpajakan dapat menjadi alat yang efektif untuk mencapai tujuan kebijakan di luar perpajakan, sebagian besar yurisdiksi sejauh ini mendasarkan perpajakan mereka pada transaksi yang melibatkan aset kripto dengan dasar netral.

Di bawah pendekatan untuk mengenakan pajak transaksi yang melibatkan aset kripto, yurisdiksi mengandalkan prinsip pertama dalam undang-undang pajak domestik mereka untuk mempertahankan perkiraan netralitas dengan transaksi atau aktivitas rutin yang sebanding. Pendekatan ini membutuhkan pemahaman yang tepat tentang fakta berdasarkan kasus per kasus, yang bukanlah tugas yang mudah karena sifat dan variasi aset kripto dan cara kerja unik industri kripto. Hal ini semakin diperumit oleh pesatnya perkembangan teknologi yang mendasarinya dan jangkauan globalnya yang melekat di luar yurisdiksi tunggal mana pun. Tantangan serupa ada di bidang hukum dan peraturan lainnya, termasuk yang ditujukan untuk merancang pendekatan pengaturan dan pengawasan yang kuat untuk aset kripto dan perlakuan statistiknya.

Stablecoin adalah aset kriptografi yang dirancang untuk mempertahankan nilai stabil relatif terhadap aset atau kumpulan aset tertentu, seperti mata uang negara (IMF, 2021, 41; FSA, 2020, 5). Dengan cara ini, mereka bertujuan untuk mengatasi masalah volatilitas harga aset kripto; volatilitas harga seringkali membuat aset ini tidak cocok sebagai penyimpan nilai dan merupakan salah satu hambatan utama yang mencegah penggunaannya secara lebih luas sebagai alat pembayaran. Mengingat prospek adopsi stablecoin yang lebih luas, diperlukan studi yang lebih mendalam tentang perlakuan pajak dan tantangan terkait.

Makalah ini berpendapat bahwa meskipun stablecoin terbukti lebih stabil nilainya daripada bentuk aset kripto lainnya, mereka tidak dapat digunakan sebagai alat pembayaran dan diterima tanpa kepastian dan netralitas pajak yang lebih besar daripada yang digunakan secara luas saat ini. Selain itu, ketidaksesuaian dalam perlakuan pajak antar yurisdiksi juga menciptakan peluang untuk arbitrase dan penyalahgunaan, sehingga membutuhkan kerjasama dan koordinasi internasional yang lebih besar dan lebih komprehensif untuk mengatasi masalah ini. Akhirnya, apakah nilai stablecoin tertentu naik atau turun, perlakuan pajak perlu diklarifikasi, karena pembayar pajak dan administrasi pajak perlu menentukan perlakuan pajak yang sesuai atas keuntungan dan kerugian.

Artikel ini dibagi menjadi empat bagian. Bagian pertama terutama memperkenalkan situasi umum stablecoin, termasuk klasifikasi jenis stablecoin yang diketahui beredar; bagian kedua membahas masalah terkait pajak pertambahan nilai (PPN) khusus untuk stablecoin; bagian ketiga membahas masalah utama pajak penghasilan dari transaksi stablecoin dan masalah pajak capital gain. Diskusi ini mengacu pada praktik-praktik nasional yang representatif, namun tidak menguraikan praktik atau pendekatan nasional saat ini secara rinci, juga tidak mencakup semua masalah PPN atau pajak penghasilan yang mungkin timbul dari perdagangan stablecoin, karena hal tersebut berada di luar cakupan artikel ini.

1. Ikhtisar dan klasifikasi stablecoin

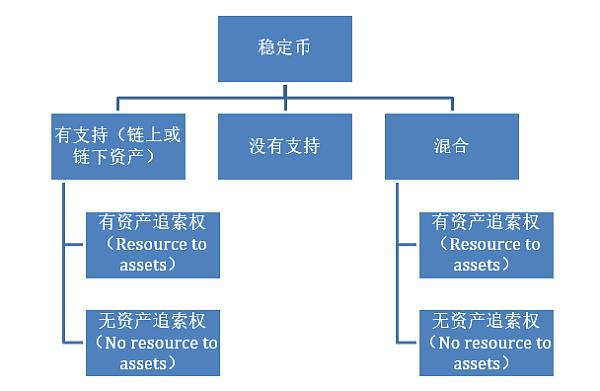

Aset Kripto memiliki banyak keuntungan, termasuk keamanan yang dienkripsi melalui kriptografi, yang membuatnya berguna untuk tujuan pembayaran. Namun, volatilitas harga aset terenkripsi sangat mengurangi potensi nilai penerapannya sebagai alat tukar dan alat pembayaran (IMF, 2020). Stablecoin telah muncul sebagai subkategori aset kripto untuk mengatasi hal ini, misalnya dengan menyelaraskan nilainya dengan aset lain yang lebih stabil (seperti dolar AS, logam mulia, atau bahkan aset kripto lainnya) atau kumpulan aset lainnya (seperti sekeranjang Komoditas). tautan nilai atau “pegging” (pegging). Hampir semua stablecoin yang beredar saat ini berusaha untuk mengurangi volatilitas harga melalui semacam mekanisme pasak.

Sangat penting untuk membedakan dua konsep “pegging” dan “backing”, dan perbedaan keduanya juga bergantung pada sifat klaim pemegang terhadap penerbit stablecoin (Nature of Claim). Yang pertama hanya mengharuskan nilai stablecoin dipatok pada nilai aset dasar atau kumpulan aset (misalnya, mengharuskan penerbit untuk menebusnya sesuai nilai nominal dalam USD), namun yang kedua juga melibatkan reservasi oleh penerbit stablecoin ( atau pihak ketiga yang bertindak atas nama penerbit) Menyisihkan aset, dan termasuk pemahaman bahwa stablecoin memiliki klaim tertentu (misalnya, menjaminkan atau menggunakan kumpulan sekuritas pemerintah jangka pendek) atas aset dasar ini, karena aset tersebut dapat dipandang sebagai berarti mendukung pasak tersebut. Perbedaan ini penting karena beberapa stablecoin mungkin secara eksplisit dikaitkan dengan nilai suatu aset atau kumpulan aset, namun pemegangnya tidak memiliki pemahaman hukum yang jelas tentang penggunaan aset tertentu itu sendiri.

Stablecoin dapat dibedakan lebih lanjut berdasarkan jenis aset referensi yang ditautkan, baik on-chain (yaitu aset terenkripsi lainnya) atau off-chain (seperti mata uang atau komoditas tradisional), dan stablecoin dapat didukung oleh lebih dari satu dukungan aset. Misalnya, Tether (dikeluarkan oleh Tether Limited, yang awalnya mengklaim setiap token didukung oleh satu dolar AS), TrueUSD (platform TrustToken), USD

Baik Coin (konsorsium Pusat, kemitraan antara Circle dan Coinbase) dan Gemini Dollar (pertukaran Gemini) dipatok ke dolar AS, setidaknya diduga nilainya, satu-ke-satu dengan berbagai aset dasar. PAX Gold (dikeluarkan oleh Paxos Trust Company) adalah contoh lain dari stablecoin dengan aset referensi off-chain (logam mulia). Setiap token digambarkan sebagai “dapat dikonversi” dan “didukung” oleh satu troy ons emas London Good Delivery yang disimpan di fasilitas brankas khusus di London. Dukungan off-chain seperti itu pasti memerlukan sentralisasi pada tingkat tertentu, misalnya, penyimpanan aset dasar oleh kustodian, yang bisa dibilang mengurangi keuntungan desentralisasi dari aset kripto berbasis buku besar yang didistribusikan. Di bidang teknis, ada juga beberapa stablecoin yang mengklaim nilainya terkait dengan atau didukung oleh berbagai aset terenkripsi, beberapa di antaranya mengklaim sepenuhnya terdesentralisasi, yaitu aset terenkripsi yang mendasarinya dikelola oleh sistem kontrak pintar, Daripada dikelola oleh entitas pusat. Dai, misalnya, berjalan pada protokol Maker yang terdesentralisasi dan berupaya mempertahankan nilai stabil menggunakan ethereum. Namun, model operasi yang tepat (dan juga sifat hukum dari mekanisme pendukung) dari berbagai stablecoin dapat sangat bervariasi.

Setidaknya secara teori, stablecoin dapat tidak didukung oleh aset dasar dan masih mencapai tingkat stabilitas harga tertentu. Contoh dari stablecoin semacam itu adalah kUSD Kowala, yang mengklaim untuk menjaga pasokannya naik atau turun berdasarkan algoritme dan informasi yang disediakan oleh “oracle” berbasis pasar, atau antarmuka data antara blockchain dan data pasar yang relevan, dengan demikian mempertahankan patokan Dolarnya. Stablecoin ini bergantung pada kebijakan “moneter” algoritmik penuh yang mengatur pasokan dengan mengacu pada nilai koin yang dipatoknya, yaitu, ketika pasokan terlalu rendah, protokol algoritmik mengeluarkan stablecoin baru, tetapi ketika permintaan terlalu rendah , protokol algoritmik mengurangi pasokannya (“terbakar”), memastikan bahwa harga stablecoin tetap berada dalam kisaran yang dapat diterima dari nilai yang dipatok. Tentu saja, ada situasi yang lebih kompleks, seperti stablecoin, umumnya dikenal sebagai “stablecoin hibrid” (Stablecoin hibrid), yang menggabungkan mekanisme dukungan dan protokol algoritmik untuk mengurangi volatilitas.

Seperti disebutkan sebelumnya, penting untuk disadari bahwa pemegang stablecoin yang dipatok pada aset tertentu belum tentu memiliki kepemilikan atas aset tersebut. Sebaliknya, stablecoin dapat dipatok ke nilai satu aset tetapi didukung oleh yang lain. Misalnya, nilai stablecoin SGA (Saga) dipatok ke sekeranjang mata uang yang mendasari nilai Hak Penarikan Khusus IMF, namun stablecoin didukung oleh cadangan mata uang dan aset yang berbeda, termasuk mata uang kripto. Oleh karena itu, mereka yang memilih untuk menebus stablecoin dapat memperoleh aset ekonomi yang setara dengan mata uang tersebut, namun belum tentu aset itu sendiri. Dalam arti sempit, stablecoin dapat dibagi lagi menjadi dua jenis: dengan atau tanpa bantuan aset dasar.

Gambar 1: Klasifikasi Stablecoin

Gambar 1: Klasifikasi Stablecoin

Jika penerbit stablecoin dapat membuat harga stablecoinnya stabil dan karakteristik jaringan pengguna yang luas, dan dipromosikan oleh reputasi dan pengaruh pasar dari asosiasi yang mendukung pengaturan stablecoin seperti proyek Diem (sebelumnya Libra) Facebook—maka stablecoin ini akan cocok untuk tujuan ekonomi sebagai alat tukar dan penyimpan nilai. Mereka dapat berfungsi sebagai cara yang lebih efisien untuk menyelesaikan transaksi pembayaran ritel, terutama di yurisdiksi dengan mata uang yang sangat fluktuatif, atau dapat mengurangi biaya pembayaran lintas batas, atau memungkinkan pembayaran lintas batas antar yurisdiksi yang saat ini tidak memiliki infrastruktur untuk pembayaran interkoneksi yang efisien. (IMF, 2020, 14). Tetapi pada saat yang sama, stablecoin ini juga dapat digunakan sebagai instrumen keuangan spekulatif oleh investor yang bersedia mengambil risiko dan mencoba mendapatkan keuntungan dari fluktuasi nilai stablecoin. Oleh karena itu, tantangannya sekarang adalah untuk menentukan di mana stablecoin sesuai dengan struktur hukum yang ada, termasuk dari perspektif pajak (Cheng, 2020). Regulator telah menanggapi munculnya stablecoin dalam berbagai cara, dan beberapa kerangka peraturan yang ada mungkin berlaku untuk mata uang tertentu (misalnya, pedoman Otoritas Pengawas Pasar Keuangan Swiss untuk stablecoin di bawah undang-undang peraturan Swiss menyatakan bahwa untuk mata uang tertentu, pencucian uang, perdagangan sekuritas, perbankan, pengelolaan dana dan pengawasan infrastruktur keuangan semuanya mungkin relevan). Untuk tujuan peraturan ini, cakupan peraturan stablecoin mungkin tumpang tindih. Pengaturan stablecoin khusus dapat ditempatkan di bawah rezim peraturan yang berbeda dan berlaku secara bersamaan, tetapi undang-undang perpajakan mensyaratkan klasifikasi tunggal atau primer untuk menentukan perlakuan terhadap koin tertentu - dengan kata lain, perlakuan stablecoin hanya dapat ditempatkan di bawah satu undang-undang perpajakan di bawah klasifikasi dan sistem.

2. Perlakuan pajak pertambahan nilai untuk mata uang stabil

PPN & Mata Uang

Sebagian besar sistem PPN tidak mengenakan pajak secara terpisah atas uang yang dibayarkan dalam penyediaan barang atau jasa, mereka umumnya melakukannya dengan (sering secara implisit) memperlakukan pasokan uang tersebut sebagai “di luar cakupan” atau dengan secara eksplisit mengecualikan mereka dari “pasokan”. dilaksanakan di luar definisi. Hal ini terjadi karena, secara konseptual, mata uang bukanlah konsumsi semata, melainkan ukuran pengeluaran konsumsi, yang menjadi dasar penetapan pajak PPN terkait penyediaan barang atau jasa (selain mata uang). Oleh karena itu, pemberian uang sebagai alat tukar dan alat pembayaran suatu barang dan jasa bukan merupakan suatu transaksi kena pajak tersendiri untuk keperluan PPN. Dari sudut pandang praktis, pendekatan jenis ini juga memiliki keuntungan dalam mengurangi kompleksitas perpajakan dan menghindari pajak berganda pada satu transaksi.

Sebaliknya, penukaran mata uang dengan mata uang lain, yaitu penukaran mata uang, biasanya akan dianggap sebagai penyerahan untuk keperluan PPN, namun itupun secara umum akan dibebaskan dari PPN. Pengecualian transaksi-transaksi tersebut dari dasar pengenaan cukai adalah hal yang beralasan, karena dalam transaksi pertukaran mata uang tidak ada konsumsi, yang ada hanyalah pertukaran suatu alat tukar dengan alat tukar lainnya, atau investasi murni. Pengecualian tersebut juga penting untuk memfasilitasi pembayaran tanpa kerumitan, karena pengecualian tersebut menghindari kesulitan praktis dalam menentukan kewajiban pajak dan PPN yang dapat dikurangkan berdasarkan transaksi per transaksi.

Memandang pasokan uang sebagai pasokan bebas pajak dan bukan sebagai pasokan non-pasokan (atau pasokan di luar jangkauan) bukannya tanpa konsekuensi. Meskipun tidak ada pajak yang harus dibayar dalam kedua kasus tersebut, dalam kasus persediaan yang dikecualikan, hak wajib pajak untuk memasukkan kredit pajak bergantung pada jumlah uang yang disuplai, dan ketika jumlah uang beredar dianggap berada dalam cakupannya. Mereka biasanya tidak terpengaruh dengan cara ini. ketika dipasok secara eksternal. Dari perspektif kepatuhan, yurisdiksi umumnya mengharuskan pasokan yang dikecualikan untuk dilaporkan secara terpisah dalam pengembalian PPN, sedangkan pasokan di luar cakupan tidak diharuskan untuk dilaporkan sama sekali.

Terakhir, perlu dicatat juga bahwa PPN tidak hanya dikenakan jika mata uang digunakan sebagai alat tukar atau diperoleh sebagai investasi. Misalnya, jika mata uang yang diserahkan adalah uang logam atau barang koleksi, maka akan dikenakan pajak karena uang logam itu sendiri mempunyai nilai intrinsik sehingga dikenakan PPN sebagai penyerahan barang.

Tren dalam perlakuan PPN untuk metode pembayaran digital non-tradisional

Yurisdiksi yang mengenakan PPN tampaknya semakin bersedia untuk memperlakukan alat pembayaran digital non-tradisional tertentu sebagai mata uang untuk tujuan PPN, meskipun alat tersebut bukan mata uang dan tidak memiliki status alat pembayaran yang sah (IMF 2020, 11-12).

Dalam kasus Skatterverket v. David Hedqvist C-264/14 (Hedqvist), Pengadilan Kehakiman Uni Eropa mengadopsi interpretasi purposive Pasal 135(1)(e) Petunjuk PPN UE, menyatakan bahwa PPN UE Untuk pajak tujuan, pertukaran mata uang tradisional untuk unit “mata uang” non-tradisional (yaitu mata uang selain yang menikmati status legal tender di satu atau lebih negara) untuk perbedaan nilai (atau sebaliknya) adalah transaksi keuangan yang dibebaskan dari PPN. Namun, Mahkamah memperjelas bahwa perlakuan bebas PPN tersebut hanya berlaku untuk “mata uang” non-tradisional yang (1) telah diterima oleh kedua belah pihak sebagai pengganti mata uang dengan status alat pembayaran yang sah; (2) Tidak ada tujuan lain .

Pengadilan Uni Eropa menemukan bahwa pengenaan PPN atas transaksi pertukaran tersebut (dalam hal ini melibatkan transaksi pertukaran antara mata uang tradisional dan bitcoin) menghadapi kesulitan yang sama dengan yang dihadapi oleh pertukaran mata uang (tradisional), yaitu bagaimana menentukan suatu dasar per transaksi Jumlah kena pajak dan jumlah PPN yang dapat dikurangkan. Oleh karena itu, tidak mengecualikan transaksi pertukaran yang melibatkan mata uang non-tradisional seperti Bitcoin akan membuat pembebasan PPN menjadi tidak efektif. Terkait PPN, negara-negara anggota UE percaya bahwa mata uang non-tradisional tersebut harus dianggap sebagai uang, selama mata uang tersebut diterima secara subyektif oleh semua pihak sebagai pengganti uang dan secara obyektif tidak memiliki tujuan lain selain sebagai alat pembayaran. . Meskipun Hedqvist menangani pertukaran antara Bitcoin dan mata uang tradisional, keputusan Pengadilan UE juga berarti bahwa ketika mata uang non-tradisional seperti Bitcoin digunakan di UE untuk memperoleh barang dan jasa, pasokan itu sendiri tidak perlu digunakan dalam mata uang tersebut. sama seperti mata uang tradisional, akan dikenakan PPN.

Pada tahun 2017, Australia mengamandemen Undang-Undang Pajak Barang dan Jasa (GST) untuk menetapkan bahwa ketika mata uang digital digunakan untuk membayar barang dan jasa lain, pasokannya menikmati perlakuan GST yang sama seperti pasokan uang, yaitu tidak digunakan untuk GST tujuan pasokan. Tujuan dari perubahan undang-undang tersebut adalah untuk memastikan bahwa definisi “mata uang digital” “kurang lebih memiliki karakteristik yang sama dengan alat pembayaran yang sah secara nasional.” Antara lain, mata uang digital tidak boleh (1) didenominasi dalam mata uang negara mana pun; (2) memiliki nilai yang bergantung pada atau berasal dari nilai apa pun; atau (3) memberikan penerimaan atau instruksi untuk memasok hak atas suatu barang atau barang-barang tertentu, kecuali hak tersebut semata-mata bersifat insidental terhadap kepemilikan atau penggunaannya sebagai imbalan. Pendekatan ini sangat kontras dengan keputusan CJEU di Hedqvist, yang tidak secara eksplisit melarang alat pembayaran digital didenominasi dalam mata uang nasional, atau yang nilainya berasal dari atau bergantung pada nilai sesuatu yang lain, tetapi memang membutuhkan alat pembayaran digital. untuk didenominasikan di dalamnya tidak mempunyai fungsi tujuan selain sebagai alat pembayaran. Oleh karena itu, berdasarkan undang-undang perpajakan Australia, jika alat pembayaran digital tidak memenuhi definisi “mata uang digital” karena nilainya bergantung pada atau berasal dari sesuatu yang lain, alat tersebut akan diperlakukan sebagai pasokan layanan keuangan “pajak masukan” (yaitu. dikecualikan dari GST keluaran, kredit pajak masukan umumnya tidak diperbolehkan).

Demikian pula, Singapura secara de facto menganggap token pembayaran digital sebagai mata uang untuk GST sejak 1 Januari 2020; artinya, pembayaran dalam token pembayaran digital tidak Penukaran ke dalam mata uang tradisional atau mata uang virtual lainnya dikecualikan dari GST. Definisi yang diusulkan tentang “token pembayaran digital” di bagian 2A baru Undang-Undang Pajak Barang dan Jasa (Undang-Undang GST) secara umum mirip dengan definisi Australia tentang “mata uang digital”, dengan dua perbedaan penting. Pertama, definisi tersebut mengecualikan token yang: (1) memberikan hak untuk menerima atau mengarahkan penyediaan barang atau jasa; dan (2) tidak lagi berfungsi sebagai alat tukar setelah hak tersebut digunakan. Ini tidak seketat pendekatan GST Australia, yang melarang mata uang digital memberikan hak non-kontinjensi apa pun untuk menerima atau mengarahkan pasokan barang apa pun. Kedua, token tidak dapat didenominasi dalam mata uang apa pun, juga tidak dapat dipatok ke mata uang apa pun oleh penerbitnya, sedangkan pendekatan Australia tidak mengizinkan token didenominasi dalam mata uang apa pun, atau untuk memperoleh atau bergantung pada apa pun untuk nilainya. Namun, terlepas dari kata-kata legislatif yang jelas, Inland Revenue Authority of Singapore (IRAS) menyatakan dalam pedoman e-tax baru-baru ini bahwa “token yang dipatok atau didukung oleh mata uang fiat, sekeranjang mata uang, komoditas, atau aset lainnya” harus dianggap sebagai derivatif , yang penyediaannya merupakan penyediaan jasa keuangan bebas GST meskipun digunakan untuk pembayaran (IRAS 2022, paragraf 5.7).

PPN dan Stablecoin

Seperti disebutkan sebelumnya, volatilitas harga aset kripto umumnya membuat mereka tidak cocok sebagai penyimpan nilai dan menghambat pengadopsian mereka secara luas sebagai alat pembayaran dan alat tukar. Stablecoin dibuat untuk mengatasi masalah ini dengan mengelompokkan nilainya ke mata uang atau aset lain yang relatif stabil. Namun, mekanisme pasak berarti bahwa stablecoin akan selalu diperlakukan sebagai turunan daripada mata uang di bawah pendekatan Australia dan Singapura, sehingga pasokannya akan dikecualikan daripada diabaikan seluruhnya, dengan implikasi substantif dan administratif atau kepatuhan bagi kedua pihak dalam transaksi PPN Seksual dampak. Sementara pendekatan Australia lebih lunak daripada pendekatan Pengadilan UE terhadap token yang memiliki tujuan tambahan selain digunakan sebagai alat pembayaran, ini tidak mengubah fakta bahwa stablecoin hanyalah sebuah kategori dan tidak dapat dianggap sebagai mata uang, karena mereka pasti dipatok. ke aset atau mata uang lain untuk stabilitas.

Sebaliknya, menurut pendekatan Pengadilan Eropa, mekanisme peg - apakah itu terkait dengan mata uang atau aset lainnya - tidak dengan sendirinya mengesampingkan kemungkinan mengenakan PPN pada stablecoin sebagai mata uang, asalkan para pihak secara subyektif menganggap stablecoin sebagai pengganti mata uang Barang, secara obyektif, tidak memiliki tujuan lain kecuali sebagai alat pembayaran. Sejauh menyangkut persyaratan sebelumnya, stabilitas koin atau token sampai batas tertentu mendukung anggapan bahwa pihak-pihak lebih cenderung menggunakannya sebagai pengganti uang. Di sisi lain, mengingat kurangnya stabilitas tidak dengan sendirinya mencegah mata uang tradisional diperlakukan sebagai uang untuk tujuan PPN, stabilitas relatif mereka seharusnya tidak menentukan dengan sendirinya. Ketatnya persyaratan terakhir — bahwa token secara objektif tidak memiliki tujuan lain selain sebagai alat pembayaran — dapat menghalangi token hibrida, termasuk stablecoin hibrida, yang mungkin memiliki tujuan objektif selain sebagai alat pembayaran.

**hook dan/atau jalan lain? **

Dalam memorandum penjelasan Undang-Undang Amandemen Australia, diyakini bahwa nilai mata uang digital, seperti mata uang tradisional, “harus berasal dari penilaian pasar terhadap nilai mata uang untuk mencapai tujuan pertukaran, meskipun tidak memiliki nilai intrinsik” . Oleh karena itu, mengelompokkan nilai alat pembayaran digital dengan nilai aset atau mata uang lain, demi tujuan GST, akan menghalangi unit tersebut untuk memenuhi syarat sebagai mata uang digital dan dianggap sebagai instrumen derivatif, yang harganya bergantung langsung pada The nilai aset atau mata uang yang mendasarinya.

Namun, mengingat bahwa banyak mata uang tradisional juga secara de facto atau de jure menggunakan satu atau lebih mata uang utama sebagai jangkar nilai tukar, tidak jelas mengapa mematok mata uang tradisional atau sekeranjang mata uang tradisional akan dengan sendirinya secara otomatis menghilangkan sarana digital non-tradisional. pembayaran Kelayakan untuk diperlakukan sebagai mata uang untuk tujuan GST. Selain itu, analogi antara stablecoin dan turunannya tidak sepenuhnya benar. Sebagian besar derivatif adalah kontrak keuangan yang menciptakan hak dan kewajiban antara dua pihak berdasarkan nilai aset atau mata uang yang mendasarinya pada tanggal yang telah ditentukan sebelumnya di masa depan atau ketika peristiwa yang telah ditentukan sebelumnya terjadi. Sebaliknya, hak atau klaim apa pun yang dimiliki pemegang stablecoin terhadap penerbitnya atau pihak lain bersifat terbuka, sesuai permintaan, dan tidak melibatkan tanggal atau peristiwa tetap di masa mendatang, sedangkan untuk stablecoin algoritmik atau stablecoin seigniorage, karena tidak ada aset backing dan tidak dapat ditukar dengan aset lainnya, pemegangnya hanya dapat mengajukan klaim tanpa jaminan kepada penerbit. Demikian juga, aset yang didukung tetapi tidak jelas atau tidak ada bantuan untuk aset dasar — termasuk karena kurangnya peraturan perlindungan konsumen — stablecoin tidak memberikan pemegangnya klaim apa pun atas aset tersebut, bahkan jika aset tersebut digunakan. menjaga nilai stablecoin, apa pun mekanismenya.

Sebaliknya, mata uang stabil yang terkait dengan mata uang negara lebih mirip dengan surat promes yang dapat dinegosiasikan, uang kertas, atau cek perjalanan. Nikmati status tender yang sah (yaitu, kreditur tidak diharuskan oleh hukum untuk menerima stablecoin yang dapat ditebus yang ditawarkan oleh debitur kepada membayar kewajiban moneter, kecuali kontrak menentukan lain). Fakta bahwa stablecoin tidak dikeluarkan oleh negara berdaulat (melalui bank sentral mereka) seharusnya tidak menentukan apakah mereka harus diperlakukan sebagai uang untuk keperluan PPN, misalnya deposito bank yang mewakili klaim pada bank komersial diterbitkan secara pribadi tetapi masih diperlakukan sebagai mata uang . Terlepas dari itu, untuk mempertimbangkan beberapa jenis mata uang digital non-tradisional yang dikeluarkan secara pribadi sebagai uang untuk keperluan PPN atau GST berarti secara diam-diam berasumsi bahwa penerbitan oleh negara berdaulat bukanlah prasyarat. Demikian pula, fakta bahwa yurisdiksi menganggap jenis alat pembayaran digital tertentu tanpa status legal tender sebagai uang untuk keperluan PPN berarti bahwa status legal tender bukanlah persyaratan untuk penggunaan utamanya sebagai alat tukar dan alat pembayaran. Faktanya, undang-undang PPN umumnya tidak memberlakukan persyaratan alat pembayaran yang sah atas barang-barang yang dianggap sebagai mata uang.

Namun, stablecoin yang dipatok ke aset selain mata uang negara meningkatkan kekhawatiran penggelapan atau penghindaran PPN, karena pasokan komoditas yang mendasarinya mungkin merupakan pasokan kena pajak. Jika para pihak tidak bermaksud menggunakan stablecoin sebagai alat tukar, melainkan sebagai pemasok atau pengganti aset dasar, maka terdapat risiko penghindaran pajak selama pasokan aset dasar tidak di luar batas atau bebas pajak. Masalah ini diperparah oleh rendahnya hambatan masuk untuk pembuatan dan penerbitan token, yang memungkinkan individu untuk menghindari PPN atas persediaan barang kena pajak dengan mengemas ulang transaksi sebagai penerbitan dan transfer token. Kerangka peraturan fintech masih dalam tahap awal pengembangan, dengan banyak yurisdiksi menyatakan perlunya merancang rezim peraturan agar tidak menghambat inovasi dan kewirausahaan. Namun, ketiadaan atau ketidakkonsistenan peraturan juga dapat mempersulit otoritas pajak untuk memantau setiap transaksi di dalam, atau bahkan keberadaan, aset dasar.

Oleh karena itu, persyaratan bahwa nilai unit pembayaran digital tidak boleh dikaitkan dengan nilai komoditas lain berdasarkan pendekatan Australia dan Singapura dapat ditafsirkan sebagai cara untuk mengatasi potensi kebocoran dan pengelakan ini. Pendekatan CJEU tidak memaksakan persyaratan ini, namun berfokus pada maksud subyektif para pihak dalam transaksi dan apakah token tersebut digunakan sebagai pengganti uang. Meskipun uji niat subjektif memungkinkan berbagai faktor relevan untuk dipertimbangkan secara keseluruhan tanpa mengecualikan token yang nilainya terkait dengan aset lain, hal ini mungkin lebih sulit untuk dipastikan dalam praktiknya, sehingga berpotensi mengurangi penentuan pajak bagi wajib pajak dan jenis kelamin administrasi pajak.

Campuran

Token mungkin memiliki lebih dari satu karakteristik fungsional, yang menciptakan tantangan tambahan untuk klasifikasi untuk pajak dan tujuan lainnya. Uji objektif Pengadilan Kehakiman Uni Eropa di Hedqvist membahas masalah penghindaran dan penghindaran pajak, yaitu penolakan untuk memberikan manfaat seperti mata uang dalam bentuk PPN kepada token yang memiliki tujuan apa pun selain sebagai alat tukar (yaitu. token pembayaran murni).pengobatan. Berdasarkan pendekatan ini, token jenis lain apa pun tidak akan dianggap sebagai uang untuk tujuan PPN, dan pasokannya secara umum akan dikenakan pajak kecuali jika token tersebut cukup mirip dengan transaksi keuangan untuk memenuhi syarat pengecualian yang ada.

Namun, banyak token dengan fungsi bawaan lainnya berpotensi diterima secara luas sebagai alat tukar dan alat pembayaran. Dalam hal ini, pengujian spin-off Australia tampaknya tidak seketat pendekatan UE, sehingga memungkinkan token yang dirancang terutama sebagai token pembayaran untuk dianggap sebagai mata uang digital selama fungsi non-pembayaran mata uang tersebut adalah tujuan utama penggunaannya sebagai media. pertukaran Dilengkapi dengan fitur. Sebagaimana dijelaskan dalam nota penjelasan RUU amandemen Australia, tujuannya adalah untuk memastikan bahwa “fungsi sampingan yang umum pada pengoperasian banyak mata uang digital, seperti memperbarui buku besar yang didistribusikan untuk mengonfirmasi transaksi, tidak memengaruhi status mata uang ini sebagai mata uang digital.” ".

Pengujian alat pembayaran dalam undang-undang GST Singapura adalah yang paling lunak dari ketiga pendekatan tersebut, tanpa batasan sejauh mana fungsi non-pembayaran token hybrid bersifat primer atau insidental. Sebaliknya, kemampuan token untuk digunakan sebagai alat tukar dan alat pembayaran setelah manfaat atau hak non-pembayaran habis. Namun, pendekatan ini menghadirkan tantangan dalam menarik garis antara jumlah uang beredar dan pasokan token, karena token tetap ada sebagai alat pembayaran bahkan setelah manfaat atau haknya telah habis. Hal ini dapat diilustrasikan dengan fakta pada Contoh 2 Panduan e-Tax IRAS:

Contoh - token pembayaran digital, digunakan untuk menerima layanan tertentu dan dapat digunakan sebagai alat tukar

StoreX adalah token digital yang dirancang untuk menjadi metode pembayaran eksklusif untuk jaringan penyimpanan file terdistribusi Perusahaan X. Di bawah ketentuan ICO-nya, StoreX memberikan pemegang hak terus-menerus atas ruang penyimpanan file dalam jumlah tertentu. Token juga dapat digunakan untuk membayar barang dan jasa pedagang lain di platform Perusahaan X, bahkan setelah menggunakan sejumlah hak penyimpanan file. StoreX akan memenuhi syarat sebagai token pembayaran digital jika semua persyaratan lain untuk token pembayaran digital terpenuhi.

Dalam contoh ini, meskipun StoreX juga memiliki hak penyimpanan file, penerbitan awal StoreX oleh Perusahaan X dianggap sebagai persediaan uang karena tidak dikenakan cukai. Dengan asumsi token hanya memiliki hak untuk menyimpan file, maka token tersebut akan dianggap sebagai sertifikat produk, dan GST akan dibayarkan saat sertifikat diterbitkan. Karena StoreX memiliki fungsi pembayaran, ini diperlakukan sebagai mata uang, bukan voucher, dan tidak ada pajak atas layanan penyimpanan file yang disediakan.