Selama empat abad, dari Lloyd’s London hingga bank investasi di Wall Street, kekuasaan “underwriting” selalu dipegang oleh mereka yang mengendalikan tempat lahirnya aset. pump.fun menghasilkan pendapatan sebesar 1,5 miliar dolar melalui penerbitan token, Raydium jatuh 70% setelah aliran pesanan diambil, dan proposal HIP-6 terbaru dari Hyperliquid berusaha menulis mekanisme lelang token langsung ke dalam lapisan konsensus. Artikel ini berasal dari tulisan Prathik Desai berjudul 《Underwriting is Software》, disunting dan diterjemahkan oleh Dongqu.

(Latar belakang: Bloomberg melaporkan bahwa Hyperliquid adalah satu-satunya jendela pengamatan harga minyak di akhir pekan, sempat mengeluarkan peringatan lonjakan $92; kini minyak mentah sudah melambung ke $112)

(Tambahan latar: Harga minyak melonjak melewati $108! Paus Hyperliquid melakukan short minyak mentah dengan kerugian floating sebesar 3,4 juta dolar, likuidasi tersisa di $120)

Pada tahun 1688, sebuah kedai kopi di Tower Street, London, menjadi salah satu tempat terpenting dalam bisnis global. Kapten, pemilik kapal, dan pedagang masuk ke kedai kopi Edward Lloyd dengan selembar kertas berisi deskripsi barang, jalur pelayaran, dan kapal. Mereka membutuhkan seseorang yang menanggung risiko pelayaran. Mereka yang bersedia menanggung sebagian risiko akan menandatangani di bawah kertas tersebut. Inilah asal-usul istilah “underwriting” (penjaminan).

Orang paling berkuasa di ruangan itu adalah orang yang menentukan syarat-syarat tiket kapal, termasuk premi yang dikenakan, risiko yang ditanggung, dan jalur pelayaran yang didukung. Sebelum orang ini menilai risiko pelayaran pertama, kapal mana pun tidak bisa berangkat.

Pengaturan ini membantu kedai kopi tersebut berkembang selama tiga abad terakhir dari tempat berkumpul sosial menjadi Lloyd’s of London—salah satu pasar asuransi terbesar di dunia. Menarik, bukan? Saat saya mulai membaca cerita ini, saya menemukan sebuah wawasan yang tetap relevan sampai hari ini: setiap aset, proyek, atau apapun yang dapat diperdagangkan, selalu membutuhkan saat di mana seseorang memutuskan “ini layak didukung, dengan harga ini, di bawah syarat-syarat ini.”

Setiap kali muncul kategori aset baru, pola ini terus berulang.

Lebih dari dua abad setelah kedai kopi Edward Lloyd, kita melihat J.P. Morgan menerbitkan saham perusahaan kereta api seperti New York Central Railroad untuk mendukung pembiayaan kereta api publik di AS. Ini menegaskan reputasi Morgan sebagai penggerak modal dan ahli pembiayaan kereta api.

Penjaminan Morgan menetapkan syarat, memilih investor, dan mendapatkan selisih antara harga penerbitan dan harga pasar saat penawaran umum perdana (IPO). Jika Morgan menolak menanggung risiko sebuah proyek, proyek itu tidak akan terwujud.

IPO modern adalah versi digital dari mekanisme yang sama. Beberapa bank kecil menanggung IPO perusahaan, menilai kebutuhan utama klien, menetapkan harga penerbitan, dan mendistribusikan saham. Harga saham hari pertama “melonjak” 20-30%, bukan sekadar fenomena pasar, tetapi mencerminkan margin keuntungan penjamin.

Selama empat abad, satu-satunya keluhan investor adalah bahwa orang dalam mendapatkan alokasi terbaik, dan harga awal jarang mencerminkan permintaan nyata, sementara yang lain masuk setelah margin sudah diambil.

Minggu lalu, James Evans memposting proposal HIP-6 tentang lelang token di Hyperliquid, yang sebagian menanggapi keluhan ini. Dalam postingannya di X, dia mengungkapkan bahwa dia memegang token $HYPE dan bekerja sama dengan perusahaan modal ventura awal kripto Reciprocal Ventures.

Dalam analisis mendalam hari ini, saya akan menilai HIP-6 dan platform on-chain lainnya untuk melihat apakah mereka mampu mengatasi masalah jangka menengah dan panjang dalam pembentukan modal.

Proses book-building yang mendominasi pembentukan modal tradisional sendiri dirancang sebagai kotak hitam. Bank dalam rapat tertutup menanyakan kebutuhan kepada klien institusional, menetapkan harga berdasarkan diskusi yang tidak pernah diketahui pasar ritel, dan mendistribusikan saham ke akun “acak”. Emiten mendapatkan harga penerbitan, sementara publik mendapatkan sisa bagian.

Mari kita lihat dua contoh berikut.

Selama IPO Facebook (sekarang Meta) tahun 2021, underwriter utama Morgan Stanley menurunkan proyeksi pendapatan selama roadshow. Informasi negatif ini langsung disampaikan melalui laporan analis ke klien institusional utama, sementara investor ritel sama sekali tidak tahu. Dalam tiga bulan, harga saham Facebook turun sekitar 50%. Investor ritel semakin dirugikan: mereka membeli saham dengan harga tinggi yang tidak realistis, tanpa akses ke informasi dari orang dalam.

Contoh yang lebih baru adalah IPO Rivian, produsen mobil listrik, pada 2021. Harga IPO ditetapkan $78 per saham, dan hari pertama melonjak ke $179. Klien institusional yang mendapatkan kuota dari Goldman Sachs dan J.P. Morgan merebut selisih harga, sementara investor ritel membeli saat pasar buka. Dalam 10 hari, harga Rivian turun sekitar 40%. Investor kemudian menggugat, menuduh Rivian menyembunyikan bahwa harga kendaraan di bawah biaya bahan baku. Perusahaan akhirnya setuju membayar 250 juta dolar sebagai penyelesaian, meskipun menegaskan tidak mengakui kesalahan. Kini, harga saham Rivian di bawah $16 per saham.

Cara kerja ini telah menjadi normal sebagai model bisnis sehingga investor ritel bahkan tidak menyadari masalahnya.

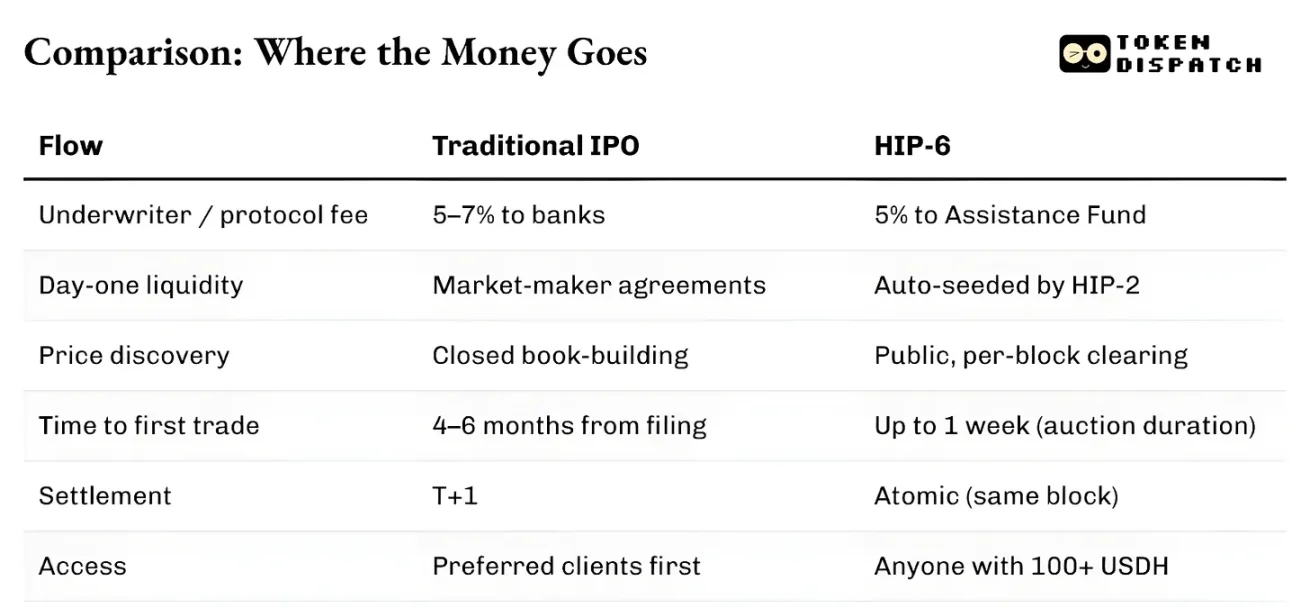

Selain distribusi dana, infrastruktur sistem ini berjalan lambat dan terpisah-pisah. Dari pengajuan listing hingga perdagangan perdana biasanya memakan waktu empat sampai enam bulan. Penyelesaian transaksi membutuhkan satu hari perdagangan penuh. Aset tidak bisa dijadikan jaminan sebelum proses penyelesaian selesai. Market maker beroperasi berdasarkan perjanjian terpisah, biasanya dengan jaminan spread. Selain itu, sistem ini dibatasi yurisdiksi hukum. Jadi, meskipun mereka bersedia menanggung risiko yang sama, investor ritel di luar AS tidak bisa berpartisipasi dalam IPO di New York dengan syarat yang sama.

Kekuasaan penjamin berasal dari friksi ini. Aspek seperti penetapan harga yang tidak transparan, penundaan penyelesaian, dan hambatan akses dimanfaatkan mereka dan diubah menjadi benteng perlindungan.

Proses underwriting on-chain secara struktural berbeda, dengan lebih sedikit perantara. Kurva tautan atau lelang lepas kontinu (CCA) menampilkan semua tawaran secara real-time. Likuiditas on-chain diaktifkan secara otomatis sejak blok pertama. Mekanisme ini diprogramkan ke dalam sistem berdasarkan perhitungan, bukan negosiasi. Aset dapat diperdagangkan dan dijaminkan dalam satu memori blok yang sama. Tidak perlu menunggu T+1 atau siklus penyelesaian.

Akses masuk tetap ada, tetapi diarahkan secara berbeda.

pump.fun membuka penerbitan kepada semua pengguna dengan saldo dana tertentu. Penjualan Echo memerlukan KYC, tetapi dapat diikuti di berbagai yurisdiksi. HIP-6 dari Hyperliquid menetapkan batas minimum ekonomi $100, tetapi tidak membatasi kualifikasi peserta. Semua sistem ini menghindari model distribusi “prioritas klien” yang umum di proses book-building tradisional.

Perbedaan terbesar antara dua metode pembentukan modal ini adalah, bahwa underwriting on-chain menganggap setiap penerbitan token sebagai pesanan pembelian terhadap token asli ekosistem (baik SOL, USDC, USDH, maupun token lain). Sedangkan underwriting tradisional, selain biaya penjamin, tidak menghasilkan permintaan berkelanjutan lainnya.

Perbedaan ini memiliki dampak yang jauh lebih besar dari yang Anda bayangkan.

Pada 20 Maret 2025, platform penerbitan token utama di Solana, pump.fun, meluncurkan PumpSwap, Automated Market Maker (AMM) otomatisnya sendiri. Sebelumnya, semua token yang terhubung ke kurva tautan pump.fun secara otomatis dialihkan ke Raydium, DEX terbesar di Solana. Aliran token ini menjadi salah satu sumber pendapatan utama Raydium. Tapi tiba-tiba, jalur ini diputus.

Pendapatan AMM Raydium diperkirakan hilang 35-40%. Token RAY turun 30%. Raydium tidak tinggal diam, melainkan cepat melakukan serangan balik dengan meluncurkan produk penerbitan token sendiri, LaunchLab, dalam 48 jam. Harga RAY sempat melonjak dan dalam enam bulan menggandakan nilainya, lalu jatuh ke titik terendah dua tahun terakhir. Kini, sejak pump.fun meluncurkan AMM sendiri, harga RAY turun hampir 70%.

Pelajaran yang didapat: siapa yang mengendalikan tempat penerbitan token, dia mengendalikan pendapatan biaya hilir. Penerbitan berarti aliran pesanan.

Setelah itu, pola terbentuk menjadi dua jalur yang sangat berbeda.

Satu adalah pembentukan pasar, yaitu pembuatan grafik yang dapat diperdagangkan secara cepat di internet. Pump.fun adalah contoh terbaik, dengan kurva tautan, ambang batas $69.000, dan otomatisasi likuiditas melalui PumpSwap. Ia telah menghasilkan pendapatan biaya hampir 1,5 miliar dolar, menerbitkan lebih dari 16,8 juta token, dan mengalokasikan lebih dari 98% pendapatannya untuk buyback token PUMP, mengurangi lebih dari 27% dari total pasokan beredar.

Yang lain adalah pembentukan modal, yaitu mendistribusikan dana secara terstruktur kepada pengguna nyata dengan jaminan kepatuhan. Coinbase pada Oktober 2025 membeli Echo seharga 375 juta dolar, dan menambahkan platform penjualan token ber-KYC dalam lini produknya, lengkap dengan vault deposit berbasis waktu. Produk Sonar dari Echo sangat berbeda dari pump.fun; menggunakan pendekatan yang diatur, terverifikasi identitas, dan direncanakan secara matang oleh investor utama.

Kekurangan solusi Coinbase adalah likuiditas saat peluncuran. Echo bertanggung jawab mendistribusikan, tetapi tidak secara otomatis memulai pasar perdagangan.

Proposal HIP-6 adalah upaya terbaru menggabungkan kedua jalur ini menjadi satu protokol tingkat utama.

Mekanisme yang diusulkan adalah menyematkan lelang lepas kontinu (CCA) ke dalam lapisan konsensus HyperCore. Pada setiap blok, sistem menggunakan model berdasarkan selisih anggaran blok tersisa untuk menghitung harga penyelesaian dari semua tawaran yang valid.

Model ini bukan hal baru. HIP-6 secara eksplisit mengadopsi mode CCA dari Uniswap, yang diluncurkan pada November 2025, awalnya digunakan oleh Aztec Network, mengumpulkan 60 juta dolar dari lebih dari 17.000 penawar, dan tidak ditemukan adanya sniping atau manipulasi otomatis.

Kedua implementasi ini memiliki inti yang sama. Keduanya memecah lelang besar menjadi ribuan lelang kecil berurutan per blok, secara bertahap merilis token, menghitung harga penyelesaian tunggal di setiap blok, menempatkan tawaran dalam rentang harga yang tidak dapat dibatalkan untuk mencegah fluktuasi harga kolaboratif, dan secara otomatis menambahkan likuiditas saat penyelesaian.

Desain ini menyelesaikan masalah warisan yang sama.

Penjualan harga tetap memaksa investor menebak harga pembukaan yang benar. Penjualan proporsional menciptakan lingkaran setan oversubscription. Lelang Belanda memberi ruang bagi spekulan profesional untuk melakukan timing trading. CCA menghapus ketiga mode ini. Dalam CCA, harga awal akhir dihitung sebagai rata-rata tertimbang volume transaksi selama jendela lelang, sebuah langkah anti-manipulasi yang membuat manipulasi harga sangat mahal.

Perbedaan utama antara Hyperliquid dan Uniswap terletak pada arsitektur penyelesaiannya.

HIP-6 berjalan langsung di lapisan konsensus HyperCore. Logika lelang dieksekusi dalam fungsi konversi blok, bukan sebagai kontrak eksternal. Penyelesaian dilakukan dalam tingkat yang sama dengan pencocokan transaksi.

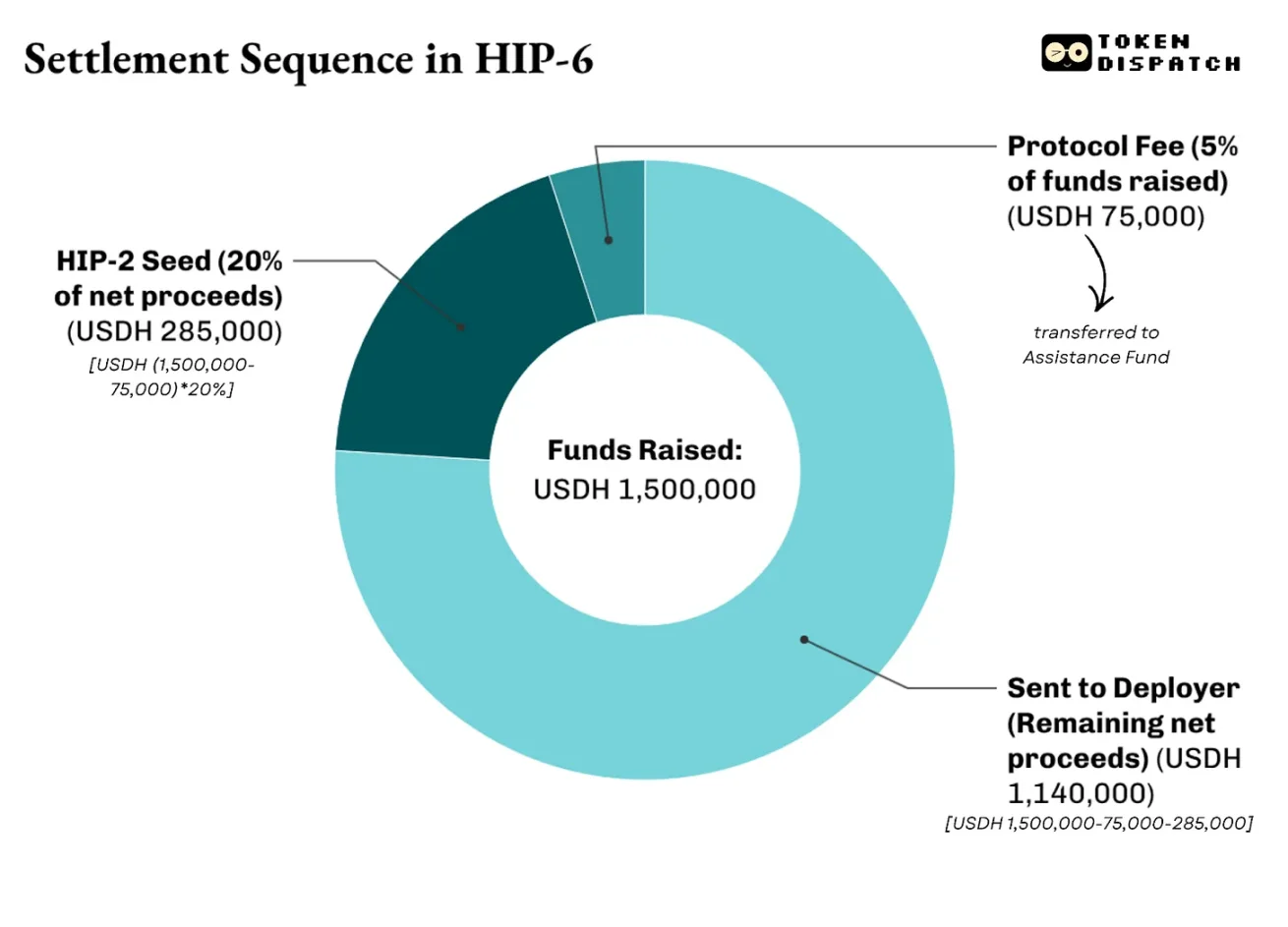

Penyelesaian akan menggunakan struktur multi-tier. Proposal ini menetapkan biaya protokol sebesar 500 basis poin (bps) dari total dana yang dihimpun, yang akan dialokasikan ke dana bantuan, dan Hyperliquid akan menggunakan dana ini untuk buyback semua $HYPE-nya. Dari pendapatan bersih (setelah biaya protokol), antara 2.000 sampai 10.000 basis poin (20%–100%) akan digunakan untuk memulai pasar HIP-2 berdasarkan harga yang dihitung, sementara sisanya akan diberikan kepada pengembang.

Contohnya, lelang token $PROJ di HIP-6 mengumpulkan 1,5 juta dolar USDH, dengan total pasokan 10 juta token, dan 20% dari dana tersebut adalah modal awal HIP-2. Penjelasannya sebagai berikut:

Inilah perbedaan utama antara HIP-6 dan Uniswap.

Uniswap membangun CCA sebagai alat penerbitan token untuk mengalirkan dana ke pool AMM yang sudah ada. Dengan HIP-6, Hyperliquid akan menjadi infrastruktur lengkap yang memungkinkan pemangku kepentingan mengumpulkan dana, menemukan harga, membangun likuiditas dua sisi, dan memulai perdagangan di order book terpusat (CLOB).

Yang lebih penting, semua ini akan dihitung dalam aset yang ingin Anda pegang—yaitu 1000 USD (USDH).

Meskipun penemuan harga yang transparan, likuiditas otomatis, dan penyelesaian atomik jauh lebih baik dibandingkan model tradisional, mekanisme on-chain underwriting juga membawa sejumlah masalah tersendiri.

Mekanisme ini tidak mampu menyelesaikan masalah kualitas proyek. Kurva tautan Pump.fun menjamin keadilan harga, tetapi tidak menunjukkan kepercayaan terhadap proyek di balik token. HIP-6 juga secara jujur mengakui kekurangan ini. Ia tidak membahas kualitas token, tata kelola, atau perlindungan pemegang.

Penjamin tradisional menanggung reputasi dan tanggung jawab hukum jika penerbit gagal. Nama bank di prospektus menunjukkan adanya pihak terkait yang melakukan review terhadap penerbit. Mekanisme on-chain tidak dapat menyediakan jalur akuntabilitas serupa. Coinbase melalui Echo mendekati ini dengan KYC, pengungkapan info penerbit, dan pembatasan penjualan. Tapi, justru memperkenalkan kembali hambatan akses yang ingin dihilangkan oleh mekanisme underwriting.

Di sebagian besar yurisdiksi utama, penerbitan token masih belum jelas termasuk dalam kategori sekuritas. Relaksasi regulasi di AS membuat penerbitan token tanpa izin menjadi lebih mudah, tetapi ketidakpastian hukum tetap ada.

Namun, saat ini masih dalam tahap awal, dan saya prediksi perbaikan di masa depan akan menjadikannya pilihan yang lebih baik daripada sistem pembentukan modal tradisional.

Dalam dunia keuangan, entitas yang mengendalikan tempat lahirnya aset selalu mendapatkan biaya paling tahan lama.

Antara 2012 dan 2021, jumlah IPO yang dipimpin Goldman Sachs melebihi bank lain. Tapi manfaatnya jauh melampaui pendapatan biaya besar dari IPO. Setelah Goldman mengerjakan IPO sebuah perusahaan, biasanya mereka juga menjadi konsultan utama untuk penerbitan lanjutan, akuisisi, dan penerbitan utang perusahaan tersebut.

Kita lihat bahwa pump.fun melalui platform yang andal, menghasilkan token lebih dari 16,8 juta dan memperoleh pendapatan lebih dari 1 miliar dolar. Kejatuhan Raydium menunjukkan pola yang sama. Setelah kehilangan kendali atas proses penerbitan token, pendapatan 35-40% hilang dalam semalam.

Dengan mekanisme on-chain, sistem tetap sama, hanya entitasnya yang berubah. Bukan bank atau penjamin, melainkan sebuah protokol. Protokol ini menyediakan proses distribusi token yang transparan dan dapat diaudit, tanpa perlu hubungan dengan pihak internal.

Sebagai imbalannya, ia mengharapkan Anda menggunakan satu satuan nilai—yaitu token asli—untuk semua transaksi. Saya melihat ini sebagai kompromi yang menguntungkan investor. Permintaan stabil terhadap token asli akan mengunci dana yang beredar, meningkatkan likuiditas.

Ini membuat kompetisi tidak hanya terjadi antara underwriting tradisional dan on-chain, tetapi juga antar peserta di dalam on-chain sendiri. Kompetisi ini telah beralih dari perebutan pasar sekunder ke pengendalian hak, dengan fokus pada siapa yang berhak menentukan harga awal, mendistribusikan token awal, dan menentukan mata uang yang digunakan investor.