Bitcoin menunjukkan reset perlahan saat kerugian STH terus berlanjut, leverage menurun, dan permintaan ETF melemah tanpa penjualan panik.

Pemegang jangka pendek Bitcoin masih berada di bawah tekanan karena data on-chain menunjukkan posisi mereka tetap dalam zona merah. Pembeli baru terakhir memegang koin di atas nilai pasar saat ini selama sekitar 5 bulan, menandakan bahwa pemulihan belum benar-benar terjadi.

Meskipun siklus bull sebelumnya sering mengubah periode seperti ini menjadi zona pembelian, kondisi saat ini tampak lebih campur aduk. Leverage yang lebih rendah, permintaan ETF yang lebih lembut, dan pengambilan kerugian yang stabil menunjukkan reset yang lebih lambat daripada rebound cepat.

Drawdown Berkepanjangan Membuat Pemegang Jangka Pendek Bitcoin Terbenam dalam Kerugian

Pemegang Bitcoin jangka pendek, yang sering dianggap sebagai kelompok yang lebih reaktif di pasar, menghadapi tekanan berkelanjutan. Harga realisasi mereka berada di sekitar $87.000, sementara Bitcoin spot tetap jauh di bawah level tersebut. Perbedaan ini berarti banyak pembeli baru masih memegang koin dengan biaya rata-rata yang lebih tinggi daripada harga pasar saat ini.

🔴 Sudah lima bulan STH (Pemegang Jangka Pendek) mengalami kerugian.

Dengan harga realisasi sekitar $87.000, masih ada jarak yang harus ditempuh sebelum mayoritas STH kembali menguntungkan.

Rasio MVRV STH, yang membandingkan kapitalisasi pasar realisasi STH dengan… pic.twitter.com/9G629MCxA9

— Darkfost (@Darkfost_Coc) 24 Maret 2026

Seperti yang diamati oleh analis pasar Darkfost, data on-chain memperkuat tekanan tersebut. Rasio MVRV jangka pendek berada di angka 0,78, yang menunjukkan kerugian unrealized rata-rata sekitar 22%. Secara sederhana, koin yang dipegang oleh pendatang baru dihargai jauh di bawah harga pembelian mereka.

Siklus bull sebelumnya sering menganggap bacaan MVRV di bawah 1 sebagai zona masuk yang baik. Bacaan seperti ini bisa muncul selama koreksi yang sehat sebelum harga melanjutkan tren kenaikannya secara lebih luas. Namun, lamanya drawdown saat ini menimbulkan kehati-hatian. Lima bulan kerugian bagi pemegang jangka pendek bukanlah waktu yang singkat, dan ini menimbulkan pertanyaan tentang kekuatan pasar.

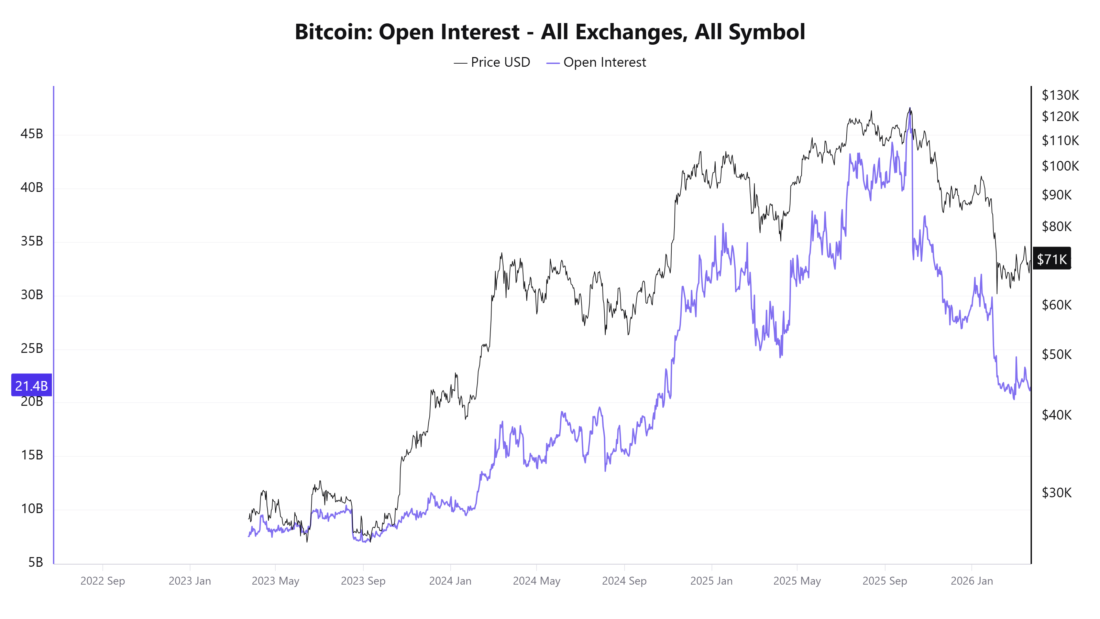

Permintaan Spot Menjadi Fokus Setelah Leverage BTC yang Besar Dilepaskan

Data derivatif memberikan gambaran yang lebih jelas tentang apa yang berubah selama penurunan. Open interest di berbagai bursa telah turun tajam dari hampir $45 miliar saat puncak siklus menjadi sekitar $21 miliar. Penurunan ini menunjukkan adanya pembersihan posisi spekulatif besar-besaran setelah rally Bitcoin di atas $100.000.

_Gambar Sumber: CryptoQuant

Akibatnya, kelemahan saat ini tampak kurang terkait dengan leverage berlebih dibandingkan penurunan sebelumnya. Risiko likuidasi telah berkurang karena posisi futures yang padat telah dibersihkan. Pemulihan dari sini mungkin lebih bergantung pada permintaan spot nyata daripada uang cepat yang mengejar momentum.

Setelah berbulan-bulan akumulasi yang kuat, ETF Bitcoin spot baru-baru ini menunjukkan arus keluar yang berkelanjutan selama koreksi. Baru-baru ini, arus masuk stabil, dengan arus masuk mingguan yang modest seperti sekitar $167 juta.

Polanya menunjukkan penurunan permintaan daripada pelarian institusional secara luas. Aset yang dipegang dalam ETF telah menurun dari level puncaknya, menandakan partisipasi yang lebih rendah dari investor besar. Meski begitu, data arus saat ini tidak menunjukkan distribusi agresif. Pemain besar tampaknya mundur daripada buru-buru keluar.

Pemulihan MVRV di atas 1 Dilihat sebagai Pemicu Kunci Perubahan Momentum Bitcoin

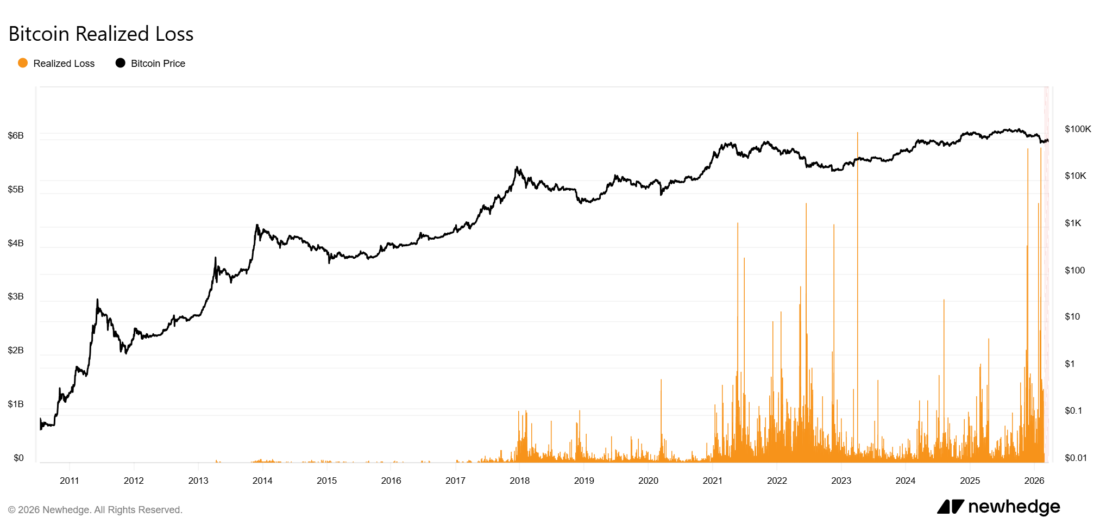

Kerugian realisasi meningkat sepanjang 2025 dan ke 2026, tetapi tetap jauh di bawah lonjakan ekstrem yang terlihat selama crash COVID-19 2020 dan runtuhnya Luna serta FTX 2022. Tekanan jual memang ada, tetapi datang dalam gelombang, bukan dalam panik mendadak.

Perilaku ini sangat cocok dengan bacaan MVRV jangka pendek yang lemah. Investor menerima kerugian, tetapi melakukannya secara bertahap. Ini menciptakan gambaran capitulation yang terkendali daripada penjualan paksa.

Gembalikan harga realisasi pemegang jangka pendek di $87.000 akan mengembalikan kelompok ini ke profitabilitas dan memperkuat kasus kelanjutan tren. Pergerakan MVRV kembali di atas 1 juga akan menandai kembalinya keuntungan unrealized bersih.

Arus masuk ETF yang lebih kuat dapat mengonfirmasi minat institusional yang kembali, sementara lonjakan tajam dalam kerugian realisasi mungkin menandakan pembersihan terakhir yang lebih tegas.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.