10月11日の市場暴落以降、暗号資産市場は低迷し、マーケットメイカーと投資家は大きな損失を被りました。資金と投資家心理の回復には時間がかかりますが、暗号資産市場には常にボラティリティと新たなチャンスが存在するため、今後に対して楽観的な見方を維持しています。主流暗号資産と伝統金融の統合による新たなビジネスモデルの創出は続いており、市場低迷期にはむしろこの統合が加速し、競争優位性を強化しています。

I. ウォール街のコンセンサス強化

12月3日、米国証券取引委員会(SEC)議長のポール・アトキンス氏は、ニューヨーク証券取引所で行われたFOXの独占インタビューで「今後数年以内に、米国の金融市場全体がブロックチェーン上に移行する可能性がある」と発言しました。

アトキンス氏の主な指摘は以下の通りです:

(1) トークン化の最大の利点は、資産がオンチェーン化されることで所有構造や資産属性が非常に透明になる点です。現時点でも、上場企業でさえ株主が誰でどこにいるか、また株式がどこで保管されているかを正確に把握できていないケースが多くあります。

(2) トークン化は「T+0」決済を実現し、現行の「T+1」取引決済サイクルの代替となる可能性があります。理論的には、オンチェーンでのDVP(Delivery Versus Payment)やRVP(Receive Versus Payment)メカニズムによって市場リスクを軽減し、透明性を高めることができます。現状の清算・決済・資金受渡の遅延は、システミックリスクの主な原因です。

(3) トークン化は金融サービスの不可避な方向性であり、大手銀行や証券会社もすでにその方向に動いています。これは世界的に10年以内、あるいは数年以内に現実となる可能性があります。米国が暗号資産や関連分野でリーダーシップを維持できるよう、積極的に新技術を導入しています。

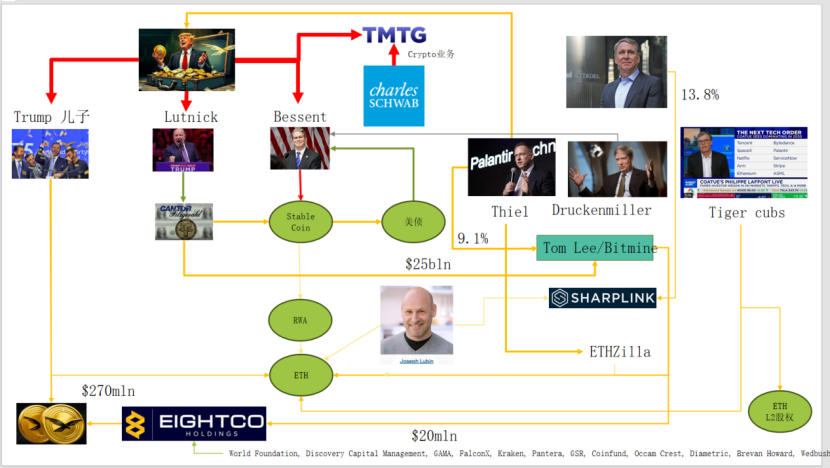

実際、ウォール街とワシントンは既に強固な暗号資本ネットワークを構築しており、米国政財界エリート → 米国債 → ステーブルコイン/暗号カストディ企業 → Ethereum + RWA + L2という新たなナラティブチェーンが形成されています。

この図は、トランプ一族、伝統的債券マーケットメイカー、財務省、テクノロジー企業、暗号資産企業がどのように密接に結びついているかを示しており、緑色の楕円が主要なバックボーンとなっています:

(1) ステーブルコイン(USDT、USDC、米ドル資産を裏付けとするWLDなど)

主な準備資産は短期米国債と銀行預金であり、Cantorなどの証券会社経由で保有されています。

(2) 米国債

財務省/Bessentが発行・管理

Palantir、Druckenmiller、Tiger Cubsなどが低リスク・利回り資産として利用

また、ステーブルコインやトレジャリー運用会社が狙う利回り資産でもあります。

(3) RWA

米国債、住宅ローン、売掛債権から住宅金融まで

Ethereum L1/L2プロトコルを通じてトークン化されています。

(4) ETH & ETH L2エクイティ

EthereumはRWA、ステーブルコイン、DeFi、AI-DeFiのメインチェーンとして機能

L2エクイティやトークンは将来の取引高や手数料キャッシュフローへの請求権を表します。

このチェーンは次の流れを示しています:

米ドル信用 → 米国債 → ステーブルコイン準備金 → 各種暗号資産トレジャリー/RWAプロトコル → 最終的にETH/L2で決済。

RWAのTVL(ロックされた実世界資産)は、10月11日以降に他のパブリックチェーンが減少する中、ETHだけが素早く回復し上昇しています。現在のTVLは12億4,000万ドルで、暗号資産市場全体の64.5%を占めています。

II. Ethereumのバリューキャプチャー進化

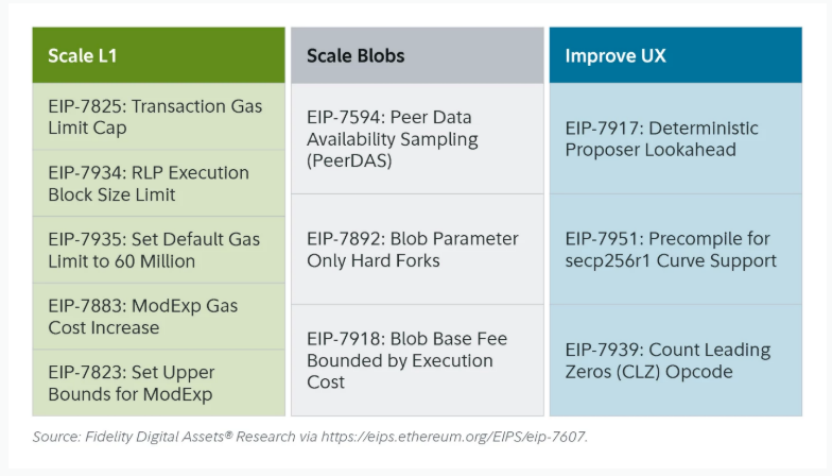

Ethereumの直近のFusakaアップグレードは市場で大きな注目は集めませんでしたが、ネットワーク構造や経済モデルの進化という観点では画期的です。FusakaはPeerDASなどのEIPによるスケーリングを超え、L2台頭以降のL1メインネットのバリューキャプチャー不足を解決することを目指しています。

EIP-7918により、ETHはblob base feeを「動的な下限価格」として導入し、その下限をL1実行レイヤーのbase feeに連動させます。blobは単価がL1 base feeの約1/16でDA feeの支払いが必要となります。これにより、ロールアップが長期間ほぼゼロコストでblob帯域を占有することはできません。これらの手数料はバーンされ、ETH保有者に還元されます。

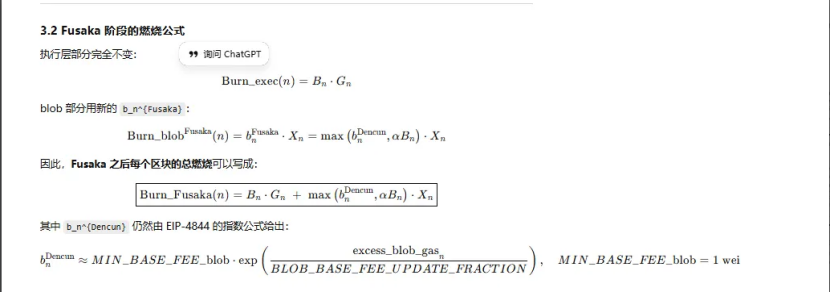

Ethereumの「バーン」に関するアップグレードは3回あります:

(1) London(単一次元):実行レイヤーのバーン。ETHはL1利用に基づく構造的バーンを開始

(2) Dencun(2次元+独立したblob市場):実行レイヤーとblobの両方をバーン。L2データがblobに書き込まれる際にもETHがバーンされますが、需要が低い場合はblob部分はほぼゼロ

(3) Fusaka(2次元+blobをL1に連動):L2(blob)利用時にL1 base feeの一定割合以上を支払い・バーンする必要があり、L2アクティビティがより安定してETHバーンに結びつきます。

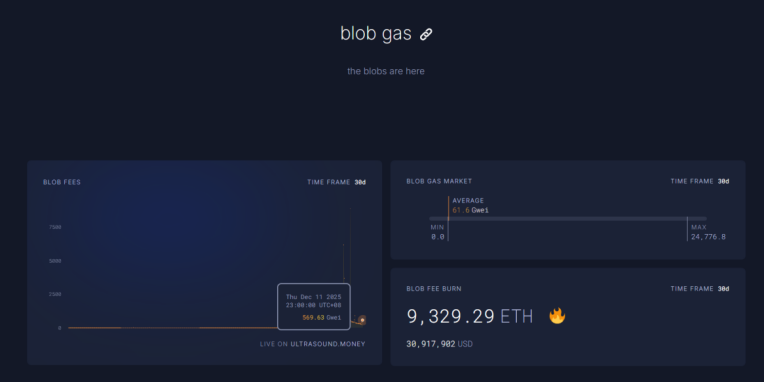

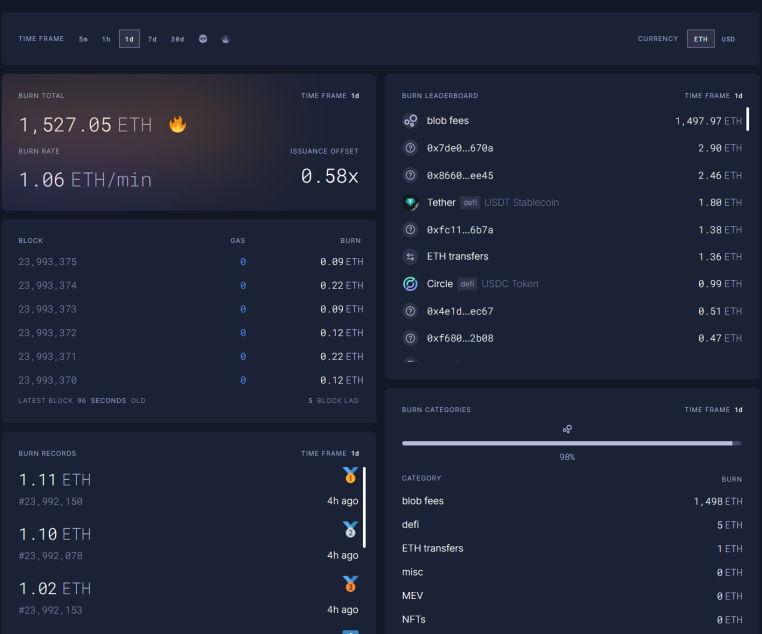

現在、12月11日23:00の1時間あたりのblob feeはFusakaアップグレード前の5696.3億倍に急増し、1日で1,527ETHがバーンされました。blob feeはバーンされたETHの98%を占め、過去最高の割合となっています。ETH L2のアクティビティ増加により、このアップグレードはETHを再びデフレ状態に導く可能性があります。

III. Ethereumのテクニカル指標は堅調

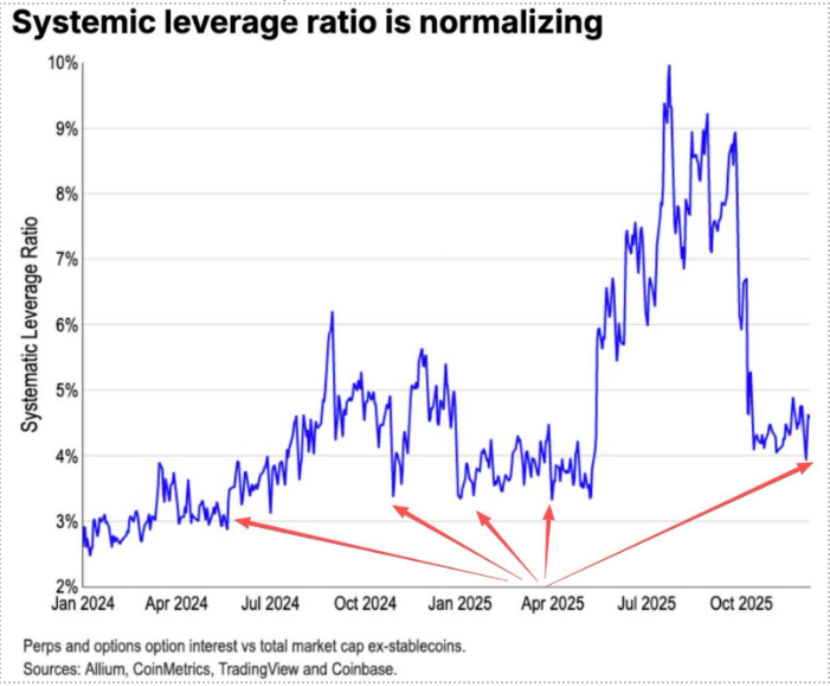

10月11日の調整局面では、ETHのレバレッジ先物ポジションが全て清算され、最終的に現物レバレッジポジションも巻き込まれました。ETHへの確信が薄い投資家――長年のOGも含む――が保有量を減らし、市場から撤退しています。Coinbaseによると、暗号資産の投機的レバレッジは過去最低の4%まで低下しました。

これまでETHショートの主な供給源はLong BTC/Short ETHペアトレードで、通常ベアマーケットで好成績を収めてきました。しかし今回は異なり、ETH/BTCレシオは11月以降横ばいを維持しています。

現在、13,000,000ETH――総供給量の約10%――が取引所に残っており、過去最低水準です。Long BTC/Short ETHトレードは11月以降機能せず、極端な市場パニックが徐々に「ショートスクイーズ」の機会を生み出す可能性があります。

2025~2026年が近づく中、米国と中国の金融・財政政策のシグナルはともに友好的な方向へ転換しています:

米国は積極的に減税や金利引き下げ、暗号資産規制の緩和を進め、中国は適度な金融緩和と安定維持、ボラティリティ抑制を図ります。

両国の政策緩和期待と資産の下方ボラティリティ抑制が続く中、依然として市場パニックが残り、資金や投資家心理が完全に回復していない現状では、ETHは依然として買いの「ストライクゾーン」にあります。

声明:

- 本記事は[[](https://trendresearch.medium.com/%E5%8C%BA%E5%9D%97%E9%93%BE%E9%9D%A9%E5%91%BD-%E8%BF%9B%E8%A1%8C%E6%97%B6-%E6%8C%81%E7%BB%AD%E7%9C%8B%E6%B6%A8%E4%BB%A5%E5%A4%AA%E5%9D%8A-7ffb991b0cb1)[Trend Research](https://trendresearch.medium.com/?source=post_page---byline--7ffb991b0cb1---------------------------------------)\]より転載されており、著作権は原著者[Trend Research]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。所定の手順に従い速やかに対応いたします。

- 免責事項:本記事に記載された見解や意見はすべて著者個人のものであり、投資アドバイスを目的とするものではありません。

- 本記事の他言語版はGate Learnチームが翻訳したものです。Gateの明記がない限り、翻訳記事の複製・配布・盗用を禁じます。

共有

トム・リーがイーサリアムの価格目標を3つ提示:$22K、$62K、そして$250K (コンセンサス・マイアミ2026)

米国の有権者の52%が、来週の上院での投票に先立ち、CLARITYの暗号市場構造法を支持している

SIRENは5月7日に上位100の暗号通貨がまちまちな値動きを示す中、28.80%上昇して首位級に躍り出ました

WTI原油先物は5月7日に2.04%下落し、1バレル当たり93.13ドルとなり、5%下落から縮小

ホルムズ海峡の海上輸送の混乱が2026年後半から2027年にかけて世界の作物不作を引き起こす可能性、FAOが警告

関連記事

Pendle対Notional:DeFi固定倍率収益プロトコルの比較分析

PendleにおけるPTとYTとは何か?収益分割メカニズムを詳しく解説

0xプロトコルの主要コンポーネントは何でしょうか。Relayer、Mesh、APIアーキテクチャの概要をご紹介します。

Solana(SOL)とEthereumのコアな違いとは?パブリックブロックチェーンのアーキテクチャ比較

0x Protocol vs Uniswap:オーダーブックプロトコルはAMMモデルとどのように異なるのでしょうか?