レッスン1

現物市場からレバレッジ市場へ——暗号資産取引構造の進化

本セッションでは、暗号資産市場の歴史を振り返り、市場が現物取引中心から、デリバティブ取引およびレバレッジ取引が主流となるまでの変化について解説します。こうした市場構造の変化を理解することは、今後の清算メカニズムや市場変動性を把握するために不可欠です。

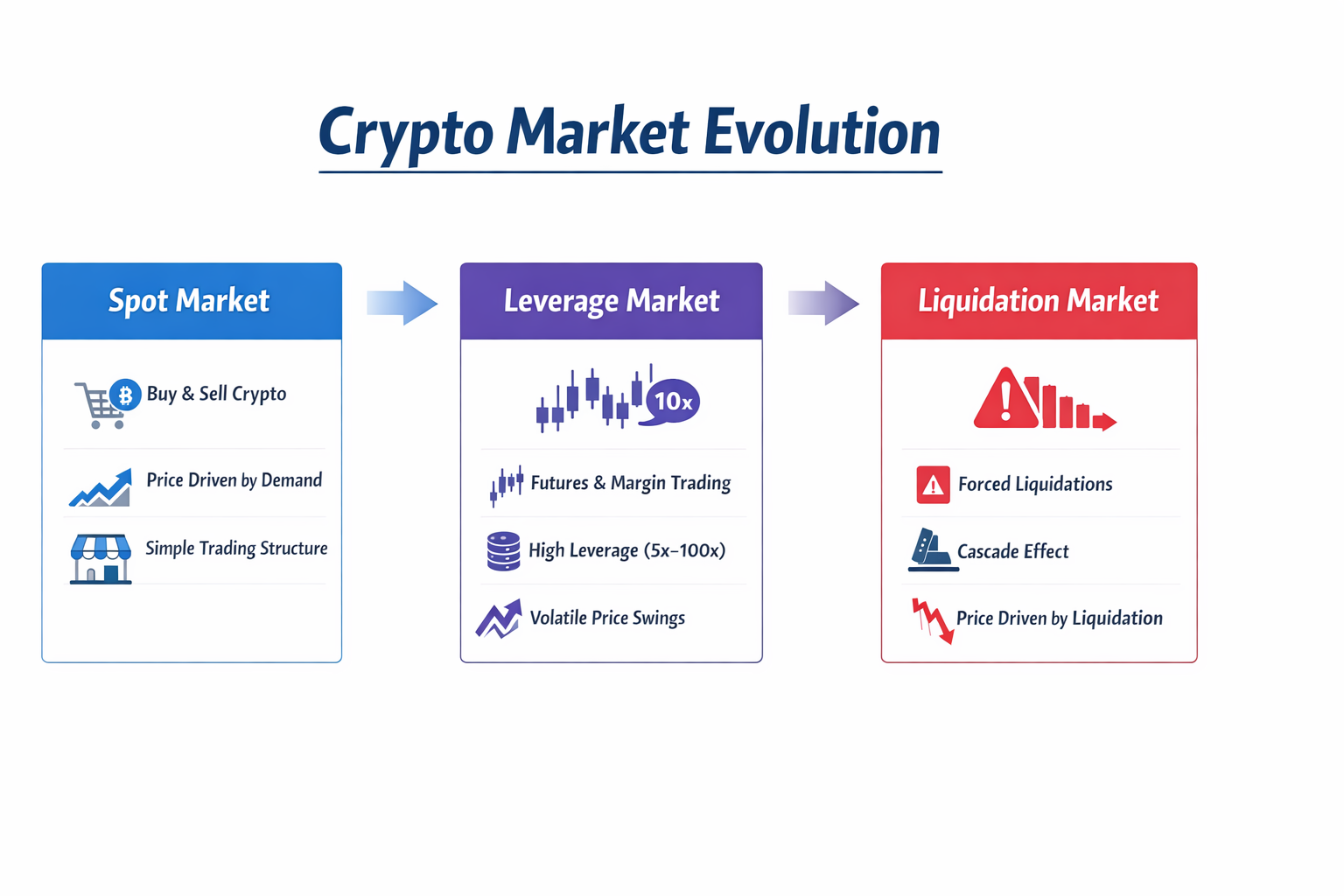

I. 初期の暗号資産市場:現物取引が主導した時代

暗号資産の黎明期、市場構造は非常にシンプルでした。トレーダーは主に取引所で現物資産を売買し、デジタル資産を直接購入または売却していました。

ビットコインを例に挙げると、当時の取引ロジックは極めて単純です:

- 投資家はBTCを購入し、価格上昇時に売却して利益を得る

- 市場が弱気と判断した場合、資産を売却して撤退するしか選択肢がないことが多かった

この段階では、市場価格は主に以下の2つの要因で決まっていました:

- 資金の流入・流出

- 市場心理の変化

大量の資金が市場に流入すれば価格は上昇し、投資家が一斉に売却すれば価格は下落します。つまり、価格変動は実際の売買需要が主な原動力でした。この市場構造は2013年から2017年までの初期の暗号資産市場に典型的です。取引所の機能はシンプルで、デリバティブ市場はほぼ存在せず、取引高の大半は現物取引によるものでした。

このような環境下では、市場の変動は非常に大きいものの、ニュースや資金フロー、マクロ的な市場心理と密接に関連していました。

しかし、市場の拡大とともに、この単純な構造は変化し始めました。

II. デリバティブ市場の登場

機関投資家やプロフェッショナルトレーダーが暗号資産市場に参入するにつれ、投資家はより高度な取引ツールを求めるようになりました。伝統的な金融市場のデリバティブ取引モデルが暗号資産市場にも導入され始めました。

初期のデリバティブには以下が含まれます:

- 先物契約

- レバレッジ取引

- 信用取引

これらのツールにより、トレーダーは資産を全て保有せずとも、資金を借りたり証拠金を活用したりして取引規模を拡大できるようになりました。

例えば、$10,000を持つトレーダーは、レバレッジなしでは$10,000分の資産しか購入できませんが、10倍のレバレッジを使えば$100,000分のポジションを保有できます。この仕組みにより資本効率が大幅に向上し、トレーダーはより柔軟に市場観を表現できるようになりました。

さらに、デリバティブは「ショート(売り)」という重要な機能を導入しました。従来の現物市場では、資産を売却することでしかリスク管理ができませんでしたが、デリバティブを利用すれば資産を保有せずとも価格下落で利益を狙うことができます。これにより取引戦略の幅が大きく広がりました。

こうしたツールが成熟することで、暗号資産市場は新たな段階に進みました。

III. 無期限先物:市場構造を変えた重要なイノベーション

画像出典:Gate先物取引ページ

デリバティブの中で最も影響力の大きいプロダクトが「無期限先物(Perpetual Futures)」です。取引所が最初に導入した無期限先物は、暗号資産デリバティブ市場の中核商品となりました。従来の先物と異なり、無期限先物には有効期限がなく、トレーダーはポジションを無期限に保有できます。

無期限先物は、契約価格を現物価格に近づけるため「資金調達率(Funding Rate)」という特別な仕組みを導入しました。

資金調達率はロングとショート間で定期的に決済されます。強気相場が続くとロング側がショート側に資金調達料を支払い、弱気相場ではショート側がロング側に支払います。

この仕組みにより、契約価格と現物価格のバランスが効果的に保たれています。

無期限先物の登場により、市場の取引活動は大幅に増加しました。主な理由は以下の通りです:

- 高いレバレッジ:一部のプラットフォームでは数十倍以上のレバレッジを提供

- ロング/ショート取引:投資家は強気・弱気どちらも柔軟に表現可能

- 資本効率:少ない資金で大きなポジションを保有できる

- ヘッジ手段:マイナーや機関投資家が契約で価格リスクをヘッジできる

こうした理由から、無期限先物は暗号資産市場で取引高が最大級の商品となりました。

IV. デリバティブ取引高の急拡大

デリバティブ市場の発展に伴い、暗号資産の取引構造は大きく変化しました。

初期段階では、取引高のほぼ全てが現物取引でしたが、デリバティブが成熟すると大部分が先物や無期限先物へと移行しました。

現在、多くの主要取引プラットフォームでは、デリバティブ取引高が現物市場を大きく上回るのが一般的です。時期によっては、デリバティブ取引高が現物取引の5〜20倍に達することもあります。

この変化は、価格形成の仕組み自体にも大きな影響を与えています。

現物市場が主導だった時代は、価格は主に実需の売買によって動いていましたが、デリバティブ主導の市場では、以下のような要素が価格に大きく影響するようになりました:

- レバレッジポジションの規模

- ロング・ショート勢力のバランス

- 市場の資金調達率

- 清算リスク

つまり、市場価格は単なる売買だけでなく、ポジション構造によっても左右されるようになったのです。

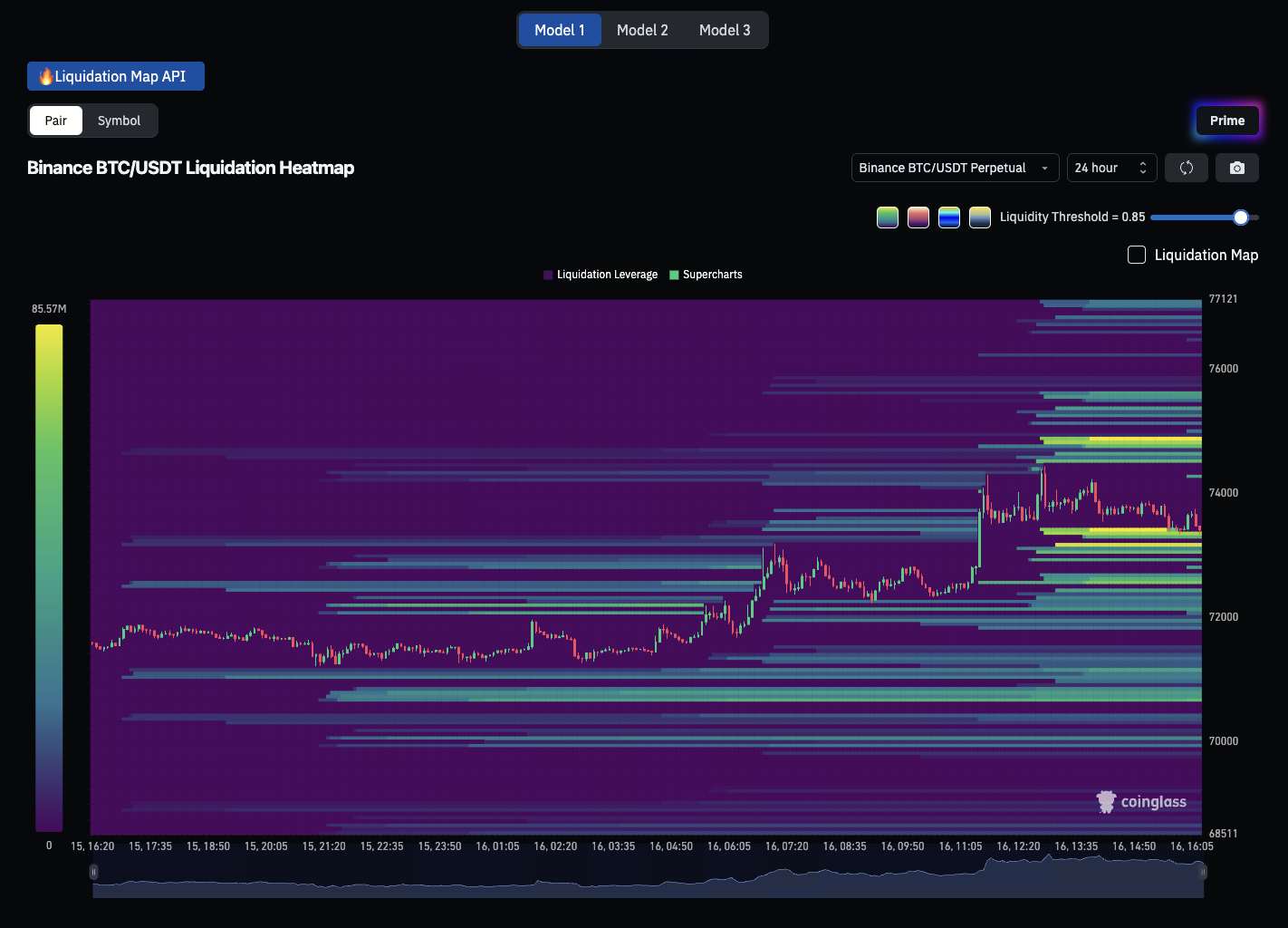

V. 契約取引が市場ボラティリティをどう変えるか

画像出典:BTC/USDT清算ヒートマップ

レバレッジ取引の台頭により、市場のボラティリティ特性は大きく変化しました。レバレッジのない市場では、投資家が実際に資産を売買しなければ価格に影響を与えられないため、価格変動は比較的滑らかです。しかしレバレッジ市場では、小さな価格変動でも大規模なポジション変動が発生します。

例えば、トレーダーが20倍のレバレッジをかけて取引している場合、市場が約5%下落すると、そのポジションは強制清算リスクに直面します。

多くのトレーダーが高いレバレッジを利用していると、次のような連鎖反応が発生します:

価格下落 → 一部ロングが強制清算 → 売り注文が増加 → さらに価格下落 → 追加のポジションが清算

この現象は「清算カスケード」と呼ばれます。

このような状況下では、ボラティリティが急速に拡大し、短期間で価格が大きく変動することがあります。

つまり、レバレッジ市場では価格変動はもはやファンダメンタルズやニュースだけではなく、ポジション構造や清算メカニズムの影響がより強くなっています。

VI. 市場構造の本質的な変化

デリバティブ市場が発展し続ける中で、暗号資産の取引構造は徐々に伝統的な金融市場と同じような形に近づいています。伝統的金融市場では、デリバティブ取引高が現物を大きく上回るのが一般的で、例えば株価指数先物やオプションが取引活動の多くを占めています。

暗号資産市場も同様の転換期を迎えています。より多くのトレーダーが現物取引だけでなく、契約やレバレッジ商品、構造化商品を活用して取引を行うようになりました。

これにより、価格形成の仕組みはさらに複雑化しています。投資家は資金フローのみならず、レバレッジ構造や資金調達率、潜在的な清算リスクにも十分な注意を払う必要があります。

コースまとめ

本セッションでは、現物取引が主導した初期の市場から、デリバティブ主導型の市場構造への進化を解説しました。先物やレバレッジ取引、無期限先物の登場によって、取引構造は大きく変化しています。現在ではデリバティブ取引高が現物取引を大きく上回り、価格はレバレッジポジションや取引構造の影響を強く受けています。これらの構造変化の理解は、暗号資産市場のボラティリティ分析に不可欠です。

次回は、暗号資産市場で一般的なレバレッジ取引ツール(信用取引、無期限先物、レバレッジETFなど)を紹介し、これらツールが市場ボラティリティをどのように増幅するかを解説します。

免責事項

* 暗号資産投資には重大なリスクが伴います。注意して進めてください。このコースは投資アドバイスを目的としたものではありません。

※ このコースはGate Learnに参加しているメンバーが作成したものです。作成者が共有した意見はGate Learnを代表するものではありません。

関連コース

中級

暗号資産におけるアイデンティティ:主なプロジェクト

「暗号におけるアイデンティティ:メインプロジェクト」の包括的なコースへようこそ。 この最先端のコースでは、暗号通貨エコシステム内のIDトークンの魅力的な領域を探求する旅に乗り出します。 世界がブロックチェーン技術と分散型アプリケーションを採用するにつれて、安全で検証可能なIDソリューションの重要性が最も重要になります。 このコースでは、IDトークン、Web3エコシステムにおけるIDトークンの重要性、およびID検証、プライバシー、および信頼性に革命を起こす可能性に関する深い知識を提供します。 この啓発的な探求に参加して、デジタル時代の分散型IDのダイナミックな状況をナビゲートするための専門知識を身に付けてください。

中級

マスターノードトークンの紹介

「マスターノードトークン入門」コースへようこそ! この包括的なコースは、マスターノードトークンと暗号通貨エコシステムにおけるその重要性を深く理解できるように設計されています。 初心者でも経験豊富な暗号愛好家でも、このコースでは、マスターノードの世界をナビゲートし、人気のあるマスターノードベースの暗号通貨を探索し、マスターノードネットワークの背後にある基本的な概念を探求するための知識とスキルを身に付けます。 マスターノードトークンの内部構造を掘り下げ、分散型金融の未来を形作る上でマスターノードトークンが持つ可能性を解き放ちながら、このエキサイティングな旅に参加してください。

中級

暗号デリバティブ:主なプロジェクト

暗号デリバティブに関するコースへようこそ:メインプロジェクト! 金融と暗号通貨に関する知識と理解を深めたい場合、このコースは特別に調整されています。 このコースでは、暗号デリバティブプロジェクトの世界を掘り下げ、分散型デリバティブの展望を形作る主要なプラットフォームとプロトコルを深く掘り下げます。 SynthetixやGMXからdYdX、UMA、Ribbon Finance、Vega Protocol、MUX Protocolまで、その機能、取引メカニズム、トークンの有用性、ガバナンス構造など、幅広いトピックを取り上げます。 このコースを修了すると、ダイナミックでエキサイティングな暗号デリバティブの世界をナビゲートするための強固な基盤が身に付き、情報に基づいた投資決定を下し、この急速に進化する業界内の機会を活用できるようになります。

初級編

分散型アイデンティティの基礎

デジタルIDは革命的な変革を遂げています。 「分散型アイデンティティの基礎」では、このパラダイムシフトを深く掘り下げ、個人が自分の個人データのコントロールを取り戻す世界の複雑さを探ります。 ブロックチェーンとプライバシーが出会い、セキュリティがユーザー主権と絡み合うアイデンティティ管理の未来をナビゲートする準備はできていますか? デジタルアイデンティティの未来に飛び込んで発見しましょう!

初級編

暗号資産における自分自身の調査(DYOR)を行う

暗号資産セクターでは、成功と挫折の間には非常に薄い境界線が存在することがあります。"暗号資産における自己調査(DYOR)"は、このダイナミックな環境を自信を持って航行するためのツール、知識、洞察を提供することを目的としています。あなたは、深く掘り下げて、暗号資産の複雑さを解明し、情報を持った投資家として浮上する準備はできていますか?

中級

オラクルトークンの概要

オラクルトークンに関する包括的なコースへようこそ。 このコースは、Oracle Tokenがどのように機能するか、ブロックチェーンエコシステムにおけるOracleトークンの役割、および外部データへのアクセス方法に革命を起こす可能性を深く理解するように設計されています。 ブロックチェーンテクノロジーの人気が高まるにつれ、エコシステムを構成するさまざまなコンポーネントを深く理解することが不可欠であり、オラクルトークンはパズルの重要なピースです。 あなたがブロックチェーン愛好家、開発者、投資家、またはこのエキサイティングな新技術について学びたい人であるかどうかにかかわらず、このコースはあなたのためです。