10月11日の急落後のデータ観察:流動性と大きな下落の程度は比例しており、価格は一般的に80%回復している

作者:Frank,PANews

十日以上経過したにもかかわらず、10月11日の急落相場は依然として市場を震撼させている。当日は多くのトークン価格が極めて短時間で「ほぼゼロ」に近づき、その後何千倍、あるいは何万倍もの暴力的な反転を演じ、市場の感情は極度に恐怖に包まれた。

この史上稀な暴落はどれほど深刻だったのか?どのカテゴリー(Narrative)のトークンが最も深く傷ついたのか?驚くべき反発データの背後に、市場の「真の」傷跡はすでに癒えたのか?

さらに重要なのは、市場全体で推測されている「流動性枯渇」がこの危機の真の原因なのかどうかだ。真実を解明するために、PANewsはバイナンス取引所の10月10日から10月20日までの間に取引された430の現物取引ペアについて詳細なデータ分析を行った。本稿では、多次元データを通じて、この極端な相場の背後にある事実を段階的に解き明かす。

今回のデータ分析は、バイナンス取引所の10月10日から10月20日までの間の430の現物取引ペアの市場状況を対象とする。

暴落と「偽り」の反転:平均瞬間下落率66%、実際の市場回復はどの程度か?

実情を見ると、10月11日のトークン価格の激しい変動はまさに衝撃的だった。当日は、すべてのトークンの平均下落率は66%に達し、その中で99%以上の下落を記録したトークンは7個、90%以上の下落を記録したトークンは32個にのぼる。50%以上の下落を記録したトークンは344個で、全体の80%を占める。

数量の分布を見ると、60%から90%の下落をしたトークンの数が最も多く、合計272個、占める割合は63.2%だ。

巨大な瞬間下落の後、多くのトークンの価格が短時間で極めて低い水準を記録したことにより、その後の反転は一層誇張されたように見える。例えば、IOTXの最低点からの反発力度は1230900%(最低点は0.000001に達した)。また、ENJ、ATOM、ANKRなどいくつかのトークンの最大反発は千倍を超えた。さらに、10倍以上の反発を見せたトークンも22個にのぼり、最低点からの反発データはやや実態から乖離しているように見える。PANewsの統計によると、10月11日の最低点から10月20日の終値までの間に、すべてのトークンの平均反発力度は5509%に達した。

明らかに、このデータだけでは実態を完全に表しているとは言えないため、PANewsは別の角度からのデータも再集計した。すなわち、10月20日の価格データと10月11日の暴落前の始値データを比較し、市場の実際の下落状況を反映させるものである。この実態の下落幅から見ると、現在、すべてのトークンの反発後の価格は、大きく下落前の価格と比べて平均約17.22%の下落にとどまる。先述の66%の最大下落と比べると、反発の力度はかなり明らかである。その中で、多くのトークンの価格は反発後に暴落前の水準を超えたものもあり、データによると、26のトークンの価格は10月11日の始値を上回っている。

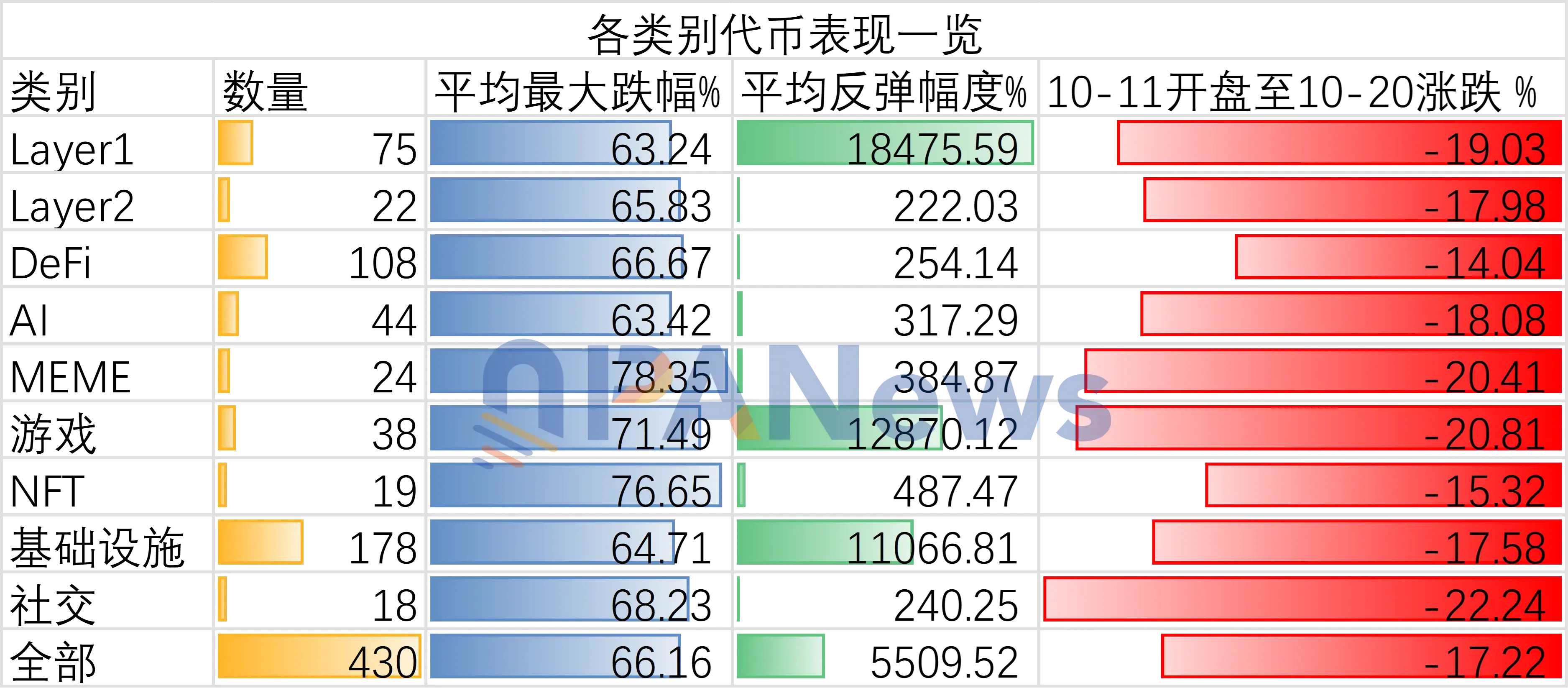

セクターのパフォーマンス振り返り:MEMEが「重傷区域」に、差別なく下落が流動性問題を示唆

トークンのカテゴリー別に見て、結果は異なるのだろうか?

まず、パブリックチェーンのパフォーマンスに注目しよう。

Layer 1のパブリックチェーンは、10月11日の最大下落率の平均値がおよそ63%であり、この数値は全体の下落率と比較して特に優位性は見られない。一方、10月20日の反発後の価格と10月11日の暴落前の始値を比較すると、Layer 1トークンの全体的な下落水準は19%であり、これは全体の水準よりも低い。つまり、Layer 1パブリックチェーンは今回の下落で従来のように堅調さを保つことはなく、むしろ下落幅が大きくなった。

Layer 2のパフォーマンスもLayer 1と類似し、平均最大下落率は65.8%、10月11日から10月20日までの下落率は約17.98%であり、同じく平均を下回る。

全体的に見ると、DeFiとAIカテゴリーのトークンは平均よりも良好な結果を示している。まず、平均最大下落率の面では、この二つのカテゴリーはほぼ全体と同水準であり、AIカテゴリーの平均最大下落率は約63%であり、全体よりも良好だ。一方、10月11日の始値から10月20日までの下落率は、DeFiトークンのデータで14%となり、DeFiカテゴリーの反発効果は全体よりも強いことを示している。

一方、すべてのカテゴリーの中で、MEMEカテゴリーのパフォーマンスは最も悪く、平均最大下落率は78%に達し、当時最も変動の大きいトークンカテゴリーとなった。また、10月11日の始値から10月20日までの価格水準の下落も20%に達し、反発のエネルギーも不足していることを示している。過去の極端な相場の歴史的な動きを踏まえると、MEMEカテゴリーのリスク係数は一貫して高く、大きな上昇と下落を繰り返す局面では、市場の脆弱性が増幅される。

全体として、カテゴリーの観点から見ると、今回の暴落では、市場はほぼ一様な結果を示し、どのカテゴリーも特に優れたパフォーマンスを見せなかった。そして、その後の反発でも、ほぼ同じレベルを維持した。これにより、以前の市場の流動性引き起こすとの推測には一定の根拠があるようだ。

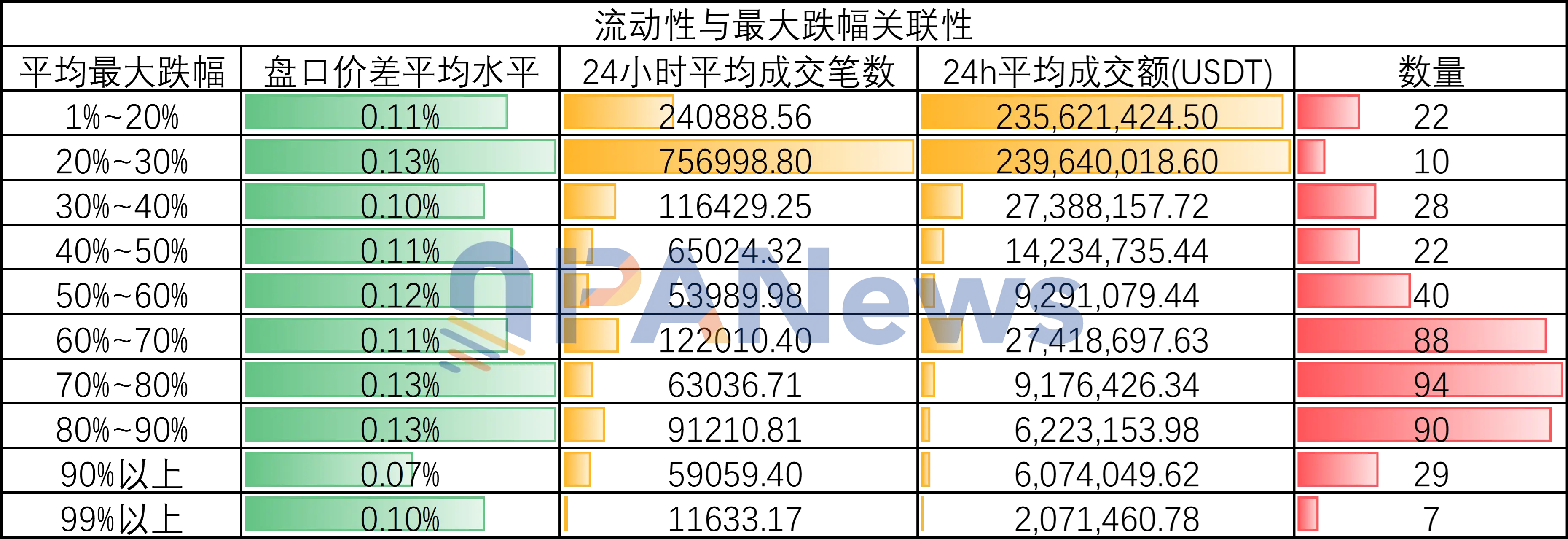

流動性と下落幅の強い関連性を探る:取引量が示す流動性と下落の関係性

流動性と10月11日の暴落の直接的な関連性を検証するために、PANewsはこれらのトークンの流動性データをさらに分析した。例えば、板のスプレッドを例にとると、10月11日に下落率が20%未満のトークンの平均板スプレッドは約0.11%、一方、70%〜80%の下落を記録したトークンの平均スプレッドは約0.13%だった。

しかし、このデータには限界もある。下落率が90%以上のトークンの板スプレッドは最低で0.07%にとどまった。この現象の原因は、暴落後に取引所がこれらの当日の変動が大きいトークンの流動性を積極的に増やした可能性がある(板スプレッドのデータは10月20日のデータから採取)。

しかし、別のデータでは、流動性とこの暴落の関係性を示す証拠も明らかになった。PANewsが統計した平均取引回数と平均取引額のデータによると、取引回数と取引額が多いトークンほど、10月11日の暴落時の変動は小さかった。

特に、下落率20%〜30%のトークンの24時間平均取引回数は75.7万回、24時間平均取引額は2.39億ドルに達している。逆に、下落率90%以上のトークンの24時間平均取引回数はわずか5.9万回、平均日取引高は約600万ドルだ。下落率99%以上のトークンはさらに顕著で、日平均取引回数は1.16万回、日取引高は約200万ドルにとどまる。下落率が30%未満のトークンと比較すると、これらのトークンの取引額には百倍の差がある。

これにより、取引回数と取引高のデータは、市場の需要状況をより正確に反映していると考えられる。したがって、この史上稀な暴落の背後には、流動性と密接な関係があることが示唆される。

市場の元気はどの程度回復したのか?

暴落後の今後の方向性の探求は、より重要な関心事となる。

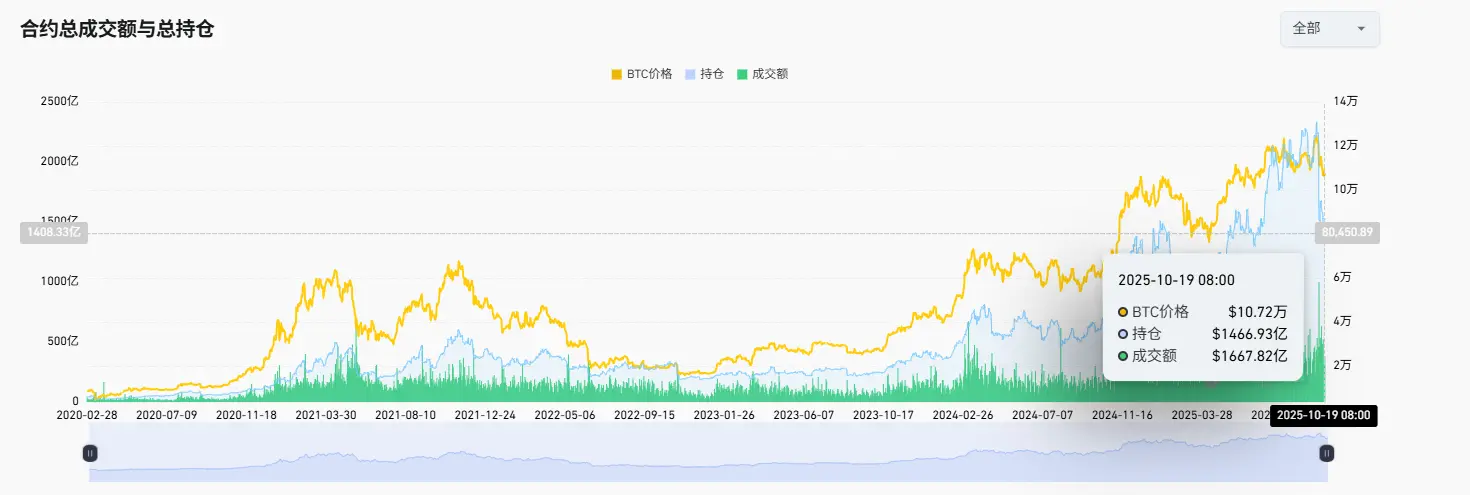

まず、コントラクトの持ち高量から見ると、市場全体のコントラクトの持ち高量はこの暴落に伴い大きく減少した。Coinglassのデータによると、10月8日には未決済コントラクトの総量は過去最高の2335億ドルに達していたが、10月19日には1466億ドルに減少し、37%の減少を示した。

この持ち高変動は、一部の主流アルトコインでもより顕著に見られる。例えば、XRPとDOGEの持ち高はともに65%以上減少している。一方、このような持ち高の減少は、今回の大規模な清算を経て、レバレッジ過多の問題が短期間で解決されたことを示すとともに、市場が今後の動向に対して不透明であり、様子見の状態にあることも示している。長期的にこの状態が続けば、再び冷静期に入る可能性もある。

また、恐怖指数を見ると、この期間の恐怖指数は再び40を下回ったものの、20以上を維持しており、市場は極端な恐怖に完全に入ったわけではない。

ステーブルコインの発行量については、市場の恐怖による増加は見られず、10月21日時点での発行量は3076億ドルに達し、引き続き最高値を更新している。CoinDeskの報道によると、シティグループはステーブルコインが暗号資産の次の成長エンジンとなると期待している。

総じて、10月11日のマーケットの暴落は、無差別な市場の虐殺であると同時に、前期の過熱の必然的な結果でもある。この異常な暴落を深く研究した結果、いくつかの示唆を得ることができる。一つは、この急落の最終的な原因は流動性不足にあること。もう一つは、市場の過剰なレバレッジとも無関係ではないことだ。

暴落後の良い点は、高レバレッジが強制的に解消されたことで、今後の上昇に対する抵抗が減少したこと(もしブル・マーケットが継続するならば)。悲観的な側面は、市場が大きなダメージを受けて立ち直れず、長期間修復に時間を要する可能性もあることだ。しかし、いずれの場合も、最大の警告は、流動性の高い資産を選択することがリスク回避の最良の選択肢であるということだ。