ビットコイン10年で暴騰 27701% 金や銀を圧倒!シフ反論:時代は終わった

MarketWhisper

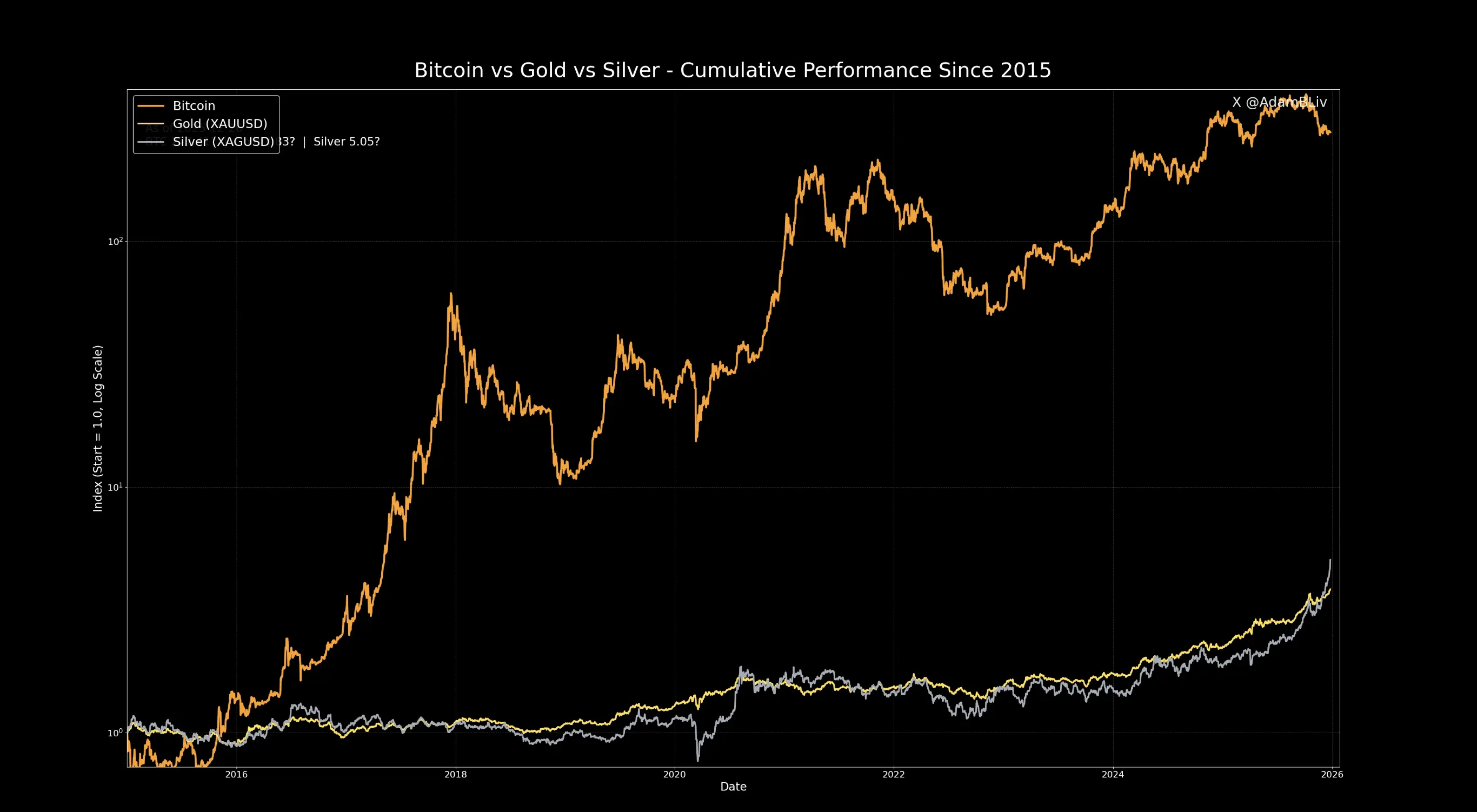

自 2015 年以來、ビットコインの累積上昇率は27,701%に達し、同期間の銀の上昇率は405%、金の上昇率は283%です。しかし、ビットコインの批評家であるPeter Schiffは、過去十年ではなく過去四年と比較すべきだと反論し、ビットコインの時代は終わったと考えています。市場の反応として、コモディティ価格は生産コストに収束し、価格が上昇すれば生産量も増加し、それによって価格が押し下げられる傾向があります。供給量が固定されていなければの話です。

十年漲幅対比:ビットコイン27,701%と金283%の圧倒的差

(出典:Adam Livingston)

Adam Livingstonのデータは長期的な視点を明確に示しています。2015年以降、ビットコインは27,701%の上昇を記録し、2015年に1,000ドル投資した場合、2025年には約27.8万ドルに増加します。これに対し、同期間の銀は405%の上昇で、1,000ドルの投資は5,050ドルにしかなりません。金は283%の上昇で、1,000ドルが3,830ドルに増えます。この百倍規模の差は驚くべきものです。

LivingstonはXの投稿で次のように述べています:「ビットコイン誕生の最初の6年間を無視しても、時間軸を比較する人々にとって、金と銀のパフォーマンスはこのトップクラス資産に遠く及びません。」この言葉は、ビットコインの初期(2009-2015)の上昇率がさらに驚異的であったことを暗示しています。2009年のビットコイン誕生から計算すれば、その上昇率は天文学的な数字になるでしょう。2015年をスタート地点とするのは、すでに非常に保守的な見積もりです。

しかし、金の支持者Peter Schiffは、ビットコインの最も厳しい批評家の一人であり、過去四年と比較すべきだと反論しています。「時代は変わった。ビットコインの時代は終わった」とSchiffは述べています。この議論の背後にある論理は、2020-2021年のブルマーケット後にビットコインが調整局面に入り、直近4年間のパフォーマンスは金の安定性には及ばないというものです。Schiffの見解は、伝統的金融(TradFi)投資家の典型的な立場を表しており、短期的なボラティリティや下落リスクを重視し、長期的な絶対リターンを重視しない傾向があります。

この議論の核心は、時間軸の選択にあります。長期投資家は10年を妥当な評価期間と考え、経済サイクル全体をカバーできると見なしています。一方、短期トレーダーは4年の期間の方が現在の市場環境をより正確に反映すると考えています。両者には合理性があり、投資家のリスク許容度と投資目的によって異なる見解となるのです。

供給固定 vs 無限採掘:決定的な構造的違い

(出典:Trading View)

Orange Horizon Wealthの共同創設者Matt Golliherのコメントは核心を突いています。彼は長期的に見て、コモディティ価格は「生産コストに収束」する傾向があると指摘します。「価格が上昇すると、採掘コストが見合うまで採掘が増え、供給量も増加し、価格を押し下げる。もちろん、供給量が固定されている場合は別ですが」とGolliherは述べています。この言葉は、ビットコインと金・銀の本質的な違いを正確に示しています。

金と銀の供給は弾力性を持ちます。価格が上昇すれば、経済的に採算の取れない鉱山も採掘されるようになり、世界の生産量は増加します。Golliherは付け加えます:「今では、1年前には採算が合わなかった金や銀の供給源も、現在の価格では非常に採算が取れる状態になっています。」この供給反応メカニズムは、長期的な価格上昇の潜在力を自動的に抑制します。

一方、ビットコインの供給量は永久に2,100万枚に固定されています。価格がいくら高騰しても、新たなビットコイン鉱山が発見・採掘されることはありません。この絶対的な希少性こそがビットコインの価値提案の核心です。需要が増加しても供給は増えず、価格上昇だけが唯一のバランス調整メカニズムとなります。この供給の硬直性は経済学的に非常に稀であり、土地さえも実は完全に固定された供給ではなく、埋め立てや土地造成が可能だからです。

ビットコインと金・銀の三大構造的差異

供給弾力性:金・銀は価格上昇に応じて増産可能、ビットコインは永久に2,100万枚に固定

保管コスト:金・銀は実体の保管とセキュリティコストが必要、ビットコインはデジタルウォレットのみでほぼゼロコスト

分割性:ビットコインは小数点以下8桁まで分割可能、金・銀は実体の分割コストが高い

この構造的差異が、同じ10年の時間枠内でビットコインが金・銀の百倍の上昇を実現できる理由を説明しています。世界の富が価値保存資産を求める中、供給が固定されたビットコインは需要を吸収するために価格が上昇します。一方、金・銀は増産によって部分的に需要を満たすことが可能です。

2025年、貴金属は新高値を更新もドルは10%暴落

(出典:Barchart)

貴金属支持者とビットコイン支持者の間では、どちらの資産が長期的な価値保存手段として優れているかの議論が高まる一方、貴金属価格は歴史的な高騰を見せています。2025年には金は約4,533ドル/オンスの史上最高値を記録し、銀も約80ドル/オンスに迫る高値をつけました。これらの数字は印象的であり、金銀支持派の論拠を支持しているように見えます。

しかし、これらの上昇をドルの価値下落の背景に置くと、見え方は変わります。メディアのEthan Ralphによると、ドルは過去10年で最悪の年に向かっており、2025年のドル指数(DXY)は約10%下落しています。ドル指数は、ユーロ、円、ポンド、カナダドル、スウェーデンクローナ、スイスフランなど主要通貨に対するドルの強さを示す指数です。つまり、ドル建て資産の上昇は、部分的にはドルの価値下落の反映とも言えます。

ドルが10%下落すれば、金と銀の名目価格は自然に上昇します。なぜなら、より多くのドルを使って同じ実物資産を買う必要があるからです。この価格上昇は、ある意味「虚上げ」であり、実質的な購買力の増加ではありません。一方、ビットコインはドルの価値が下落しても、その相対的な優位性は依然として顕著です。

アナリストのArthur Hayesは、ドルの下落とFRBのインフレ政策が、金、銀、ビットコインなどの希少資産価格上昇の積極的な触媒になると述べています。このマクロ環境は、すべての希少資産にとって追い風ですが、ビットコインの固定供給特性が最も恩恵を受けると指摘しています。伝統的金融投資家がインフレ対策としてこれらの資産を探す中、ビットコインはデジタル化とグローバルアクセス性により、より優位性を持つと考えられています。

時間軸の論争が投資哲学の違いを浮き彫りに

Peter Schiffは、過去四年と比較すべきだと主張し、これは伝統的金融(TradFi)投資家のリスク管理思考を反映しています。2021年から2025年までの間、ビットコインは6.9万ドルのピークから1.6万ドルに崩壊し、その後8.9万ドルまで反発しました。このジェットコースターのような動きは、多くの伝統的金融投資家にとって恐怖の対象です。

一方、金と銀はこの4年間比較的安定しており、絶対的な上昇率はビットコインには及びませんが、ボラティリティははるかに低いです。退職基金や保険会社などの伝統的金融機関にとっては、ボラティリティのコントロールが絶対リターンよりも重要な場合があります。これが、Schiffが4年の時間軸を重視する理由であり、ビットコインのボラティリティリスクを強調する背景です。

しかし、この議論は一つの重要な事実を見落としています。それは、長期投資の目的は富の蓄積であり、短期的な安定ではないということです。もし資産が10年で百倍の上昇を見せるなら、その間に激しい変動を経験しても、投資家が持ち続けることができれば、最終的なリターンは安定した資産をはるかに超えるのです。これがビットコイン支持者の核心的な論点です:時間はボラティリティを平滑化し、長期的なトレンドこそが最も重要だということです。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

Nvidiaは「宇宙でビットコイン採掘」に投資し、新興企業のStarcloud計画は年内にASICマイニングマシンを軌道に送る予定です。

動區BlockTempo6分前

コメント

0/400

コメントなし