代幣化株式爆発!12 億の時価総額で安定したコインを複製し、3,000 億の神話?

MarketWhisper

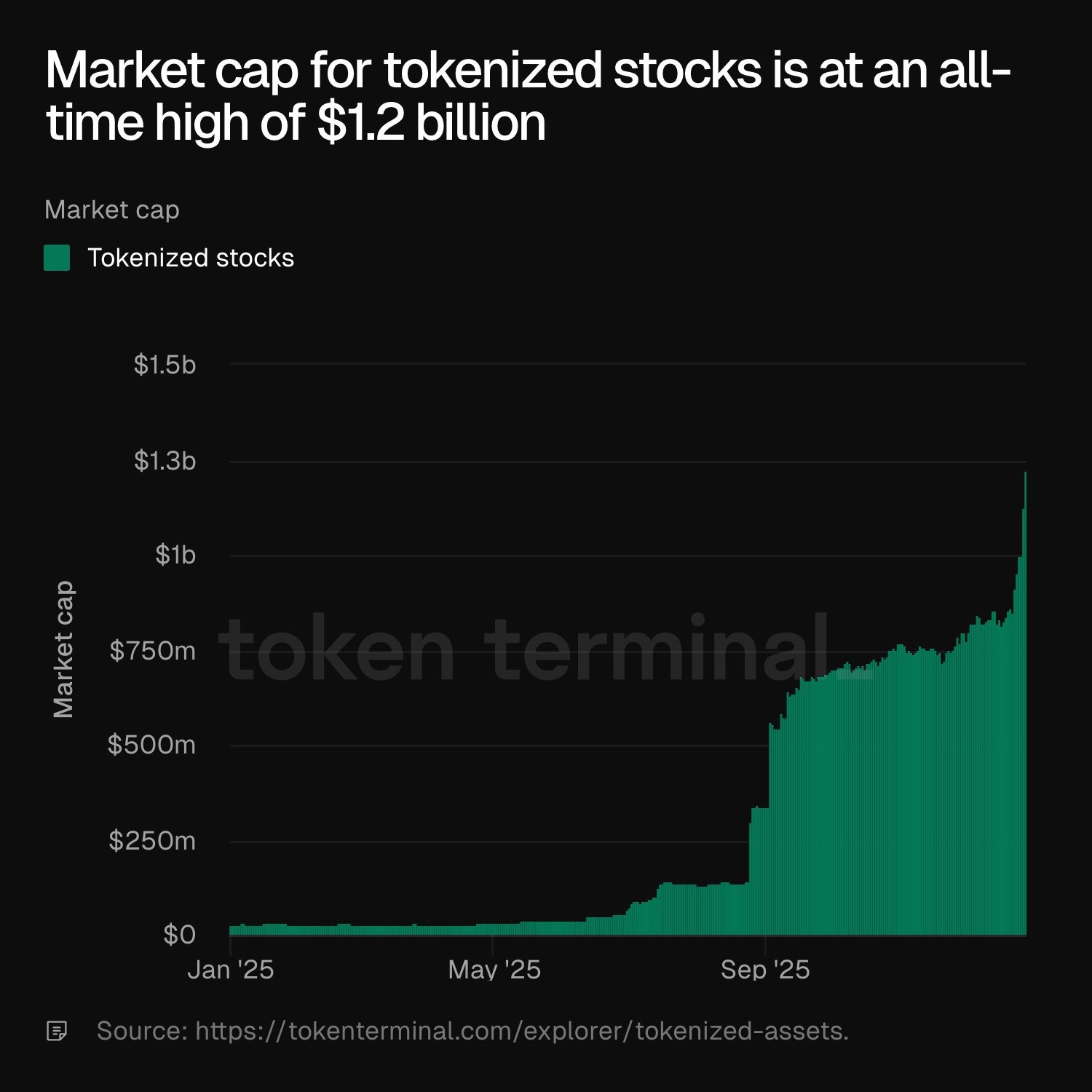

代幣化株式の時価総額は12億ドルに急上昇しており、Token Terminalはこれを「2020年のステーブルコインの瞬間」に例えています。この比較は非常に衝撃的です:2020年のステーブルコインの時価総額は数百億ドルに過ぎませんでしたが、現在では3,000億ドル産業へと成長しています。もし代幣化株式がこの成長路線を模倣すれば、将来の市場規模は想像を超えるものになるでしょう。ナスダックは米国証券取引委員会に申請を提出し、自社プラットフォームで代幣化株式を提供する計画です。

ナスダックの参入がゲームチェンジャーに

ナスダックは、代幣化株式を自社プラットフォームで提供する申請を行いました。これは伝統的な金融大手による代幣化分野への最も明確な承認です。ナスダックのデジタル資産戦略責任者Matt Savareseは、代幣化が最優先戦略の一つであると述べています。これは単なる口先だけの言葉ではなく、戦略的なコミットメントです。世界第2位の証券取引所が代幣化を最優先事項に掲げることは、この技術がエッジの実験段階から主流の議題へと進展していることを意味します。

ナスダックの参入は複数の意味を持ちます。第一に、規制の後ろ盾です。ナスダックは米国証券取引委員会(SEC)の厳格な監督下で50年以上運営されており、代幣化株式のサービス申請は規制の道筋が明確になりつつあることを示しています。これにより、機関投資家の最大の懸念である規制リスクが払拭されるでしょう。第二に、流動性の導入です。ナスダックの平均日次取引量は1,000億ドルを超え、もし同プラットフォームで正式に代幣化株式が導入されれば、市場に前例のない流動性がもたらされることになります。

第三に、技術標準の策定です。技術主導の取引所として、ナスダックは代幣化株式の技術標準やベストプラクティスを策定し、産業の分散から統一へと推進できます。現在、異なるプラットフォームで採用されている代幣化株式は異なる技術アーキテクチャや規制フレームワークを用いており、相互運用性に欠けています。ナスダックの参加は標準化の促進を加速し、市場の摩擦を低減させる可能性があります。

時間軸から見ると、ナスダックの申請は代幣化株式の時価総額が12億ドルを突破したタイミングであり、これは偶然ではありません。伝統的な金融大手は、新興市場が一定規模に達しリスクがコントロールできると判断した段階で参入します。12億ドルはまさにその閾値に達したと考えられます。この「タイミング待ち」の戦略は保守的ですが、一旦参入を決めれば、圧倒的な資源を背景に市場の構造を再形成することが多いです。

代幣化競争の四大戦線の構図

機関投資家の積極的な展開

暗号取引所勢力:CEXは9月にBacked Financeと提携し、Ethereum上で約60種類の代幣化株式をリリースしました。これらの取引所は巨大な暗号ネイティブユーザーベースを持ち、オンチェーン操作には慣れていますが、伝統的な株式投資のチャネルは不足していました。代幣化株式はこのギャップを埋める完璧なソリューションです。

代幣化インフラ提供者:Backed FinanceのxStocks製品群やSecuritizeが計画する規制準拠のオンチェーン株式取引は、専門的な代幣化ソリューションを示しています。これらの企業はエンドユーザーに直接向き合うのではなく、取引所や金融機関に技術と規制フレームワークを提供するSaaSモデルに近い形態です。

DeFiネイティブプロトコル:Ondo Financeは2026年初頭にSolana上で米国株とETFの代幣化を開始する計画です。EthereumではなくSolanaを選択した背景には、高頻度取引と低コストの優位性を狙ったものと考えられます。DeFiプロトコルの参加により、代幣化株式は借入・貸付やデリバティブなどのオンチェーン金融商品と深く連携し、複合的な効果を生み出します。

総合取引プラットフォーム:米国最大の規制準拠暗号取引所は今月、株式取引サービスの提供計画を発表し、「オールインワン取引所」を目指しています。この戦略は暗号通貨、代幣化株式、伝統的金融商品を一つのプラットフォームに統合し、ユーザーのシステム間の切り替えコストを削減します。

これら四つの勢力は、それぞれに優位性を持ちます。暗号取引所はユーザーベースを、インフラ提供者は技術を、DeFiは革新を、総合プラットフォームは体験の統合を担います。この多様な競争は代幣化株式の成熟を加速させる一方、標準の断片化や流動性の分散といった課題ももたらす可能性があります。最終的には、ステーブルコインのUSDTとUSDCのような二大寡占体制や、ナスダックのような巨頭による標準の一元化が進む可能性もあります。

なぜ2020年のステーブルコインの瞬間と比較するのか?

(出典:Token Terminal)

Token Terminalは、「今の代幣化株式は2020年のステーブルコインに似ている」と指摘しています。この類推は深い市場の論理を明らかにしています。2020年のステーブルコインの時価総額は約200億〜300億ドルで、当時はDeFiの基盤インフラと見なされていましたが、主流金融機関はまだ様子見の段階でした。5年後の現在、ステーブルコインの時価総額は3,000億ドルに達し、ビットコインやイーサリアムに次ぐ主要な資産となっています。

代幣化株式とステーブルコインの類似点は、両者とも従来の金融資産をブロックチェーンにマッピングし、伝統的金融と暗号世界の壁を低くしている点です。ステーブルコインは価値の安定性を解決し、暗号ユーザーがドルに連動した資産を保有しながら価格変動リスクを回避できるようにしました。代幣化株式は資産の種類の限定を解消し、AppleやTeslaなどの伝統的株式に投資できるようにし、暗号エコシステムから離れる必要をなくしています。

時間的なサイクルから見ると、代幣化株式は現在、2020年のステーブルコインと同じく「早期の主流化」段階にあります。時価総額12億ドルは、世界の株式市場の時価総額100兆ドルと比べると微々たるものですが、その成長速度は驚異的です。Token Terminalのデータによると、9月と12月の強い伸びが時価総額の新高値を牽引しており、需要が指数関数的に加速していることを示しています。この指数関数的成長曲線は、まさに早期市場の典型的な特徴です。

また、他の業界関係者は代幣化株式を2020年初期のDeFiブームに例えています。DeFiは2020年夏に爆発的に拡大し、TVL(総ロックされた価値)は10億ドル未満から数百億ドルに急増しました。代幣化株式もこの爆発的成長を模倣する可能性があり、その潜在的な用途は非常に広範です。24時間取引の実現により伝統的株式の時間制限を突破し、一部所有権により投資の敷居を下げ、より迅速な決済で資金効率を高め、オンチェーンの透明性で信頼性を向上させることが期待されます。

しかしながら、代幣化株式は多くの課題にも直面しています。最大の障壁は規制の不確実性です。各国の法域によって代幣化証券の定義や規制要件は大きく異なります。流動性の分散も深刻な問題です。現在、代幣化株式はEthereumやSolanaなど複数のチェーンに散在しており、統一された流動性プールは存在しません。さらに、伝統的な証券会社や取引所はロビー活動や技術革新を通じて、オンチェーン競争に抵抗する可能性もあります。

12億ドルは始まりか、それともバブルの前兆か?

楽観的な見方をすれば、12億ドルの時価総額は、代幣化株式の兆ドル規模への潜在的な第一歩に過ぎません。世界の株式市場の時価総額は100兆ドル超であり、その1%がブロックチェーンに移行すれば、1兆ドルの市場規模になります。代幣化による効率化や、新たなユーザ層(例:従来の証券口座を持てないユーザ)を考慮すれば、実際の浸透率はさらに高まる可能性があります。もし今後5年で代幣化株式がステーブルコインの3,000億ドル規模に到達すれば、ビットコイン、イーサリアム、ステーブルコインに次ぐ第4のオンチェーン資産クラスとなるでしょう。

一方、慎重な見方をすれば、12億ドルの時価総額は投機的バブルの一部を含む可能性もあります。代幣化株式の実際の需要が長期投資家からのものなのか、アービトラージや投機目的のものなのか、明確なデータはありません。短期的な投機からの需要が大きい場合、新鮮さが失われたり規制の圧力が高まったりすれば、市場価値は急速に縮小する可能性もあります。さらに、ナスダックなどの伝統的巨頭の参入は、規制や流動性の面で暗号ネイティブプラットフォームの生存空間を圧迫し、市場の統合や退出を促す可能性もあります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし