なぜRigetti Computingの株価は2026年に急落する可能性があるのか

CryptopulseElite

Rigetti Computing (NASDAQ: RGTI)は、量子コンピューティングの早期リーダーとして登場し、垂直統合型アプローチで投資家の期待を集めています。しかし、話題に浮かれる一方で、株価の高騰と最小限の収益は深刻な懸念を引き起こしています。2026年にRigettiの株式が大きく下落する可能性がある理由を解説します。

(出典:X)

- Rigettiの時価総額は約85億ドルですが、2025年の最初の3四半期での収益はわずか520万ドルに過ぎません。

- 株価は驚異的なP/S比率で約1,010を記録しており、Palantir (127)やNvidia (24)などの高成長企業をはるかに上回っています。

- 9ヶ月間のGAAP純損失は(百万ドルであり、商業化のタイムラインが限定的なためリスクが高まっています。

Rigettiの量子リーダーシップには注意点

2013年設立のRigettiは、社内チップ製造、独自のプログラミング言語Quil、量子容量をレンタルできるクラウドプラットフォームを通じて差別化しています。

同社のフラッグシップシステムCepheus-1-36Qは99.5%の忠実度を達成し、2027年までに1000以上の量子ビットを持つシステムを目標とし、99.8%の忠実度を目指しています。

これらの技術的マイルストーンは、Rigettiを実用的な量子コンピューティングの最前線に位置付けており、科学、暗号、最適化などの複雑な問題を古典的コンピュータをはるかに超えて解決できる能力を示しています。

しかし、現行システムはエラーが多く、実用性に制限があるため、収益化が遅れています。

高騰する評価と収益不足のジレンマ

Rigettiは2025年の最初の3四半期でわずか520万ドルの収益を報告し、前年同期比で39%減少しています。

最近の2つのシステムの受注は約570万ドルの収益が2026年上半期に見込まれるものの、運営費は引き続き増加し、深刻な損失をもたらしています。

現金準備は約$198 百万ドルで、中期的な運転資金は確保されていますが、商業化の拡大には数年かかる見込みです。

根本的な問題は、ほとんど売上のない状態で85億ドルの評価をつけていることで、P/S比率は約1,010と持続不可能な水準になっています。

成長の可能性を考慮しても、このプレミアムは類似の高評価銘柄を大きく上回り、誤りの余地が少なくなっています。

2026年に大きな調整が起こる可能性

過去のパターンから、投機的なハイテク株はファンダメンタルズが話題に追いつかないときに調整されやすいことが示されています。

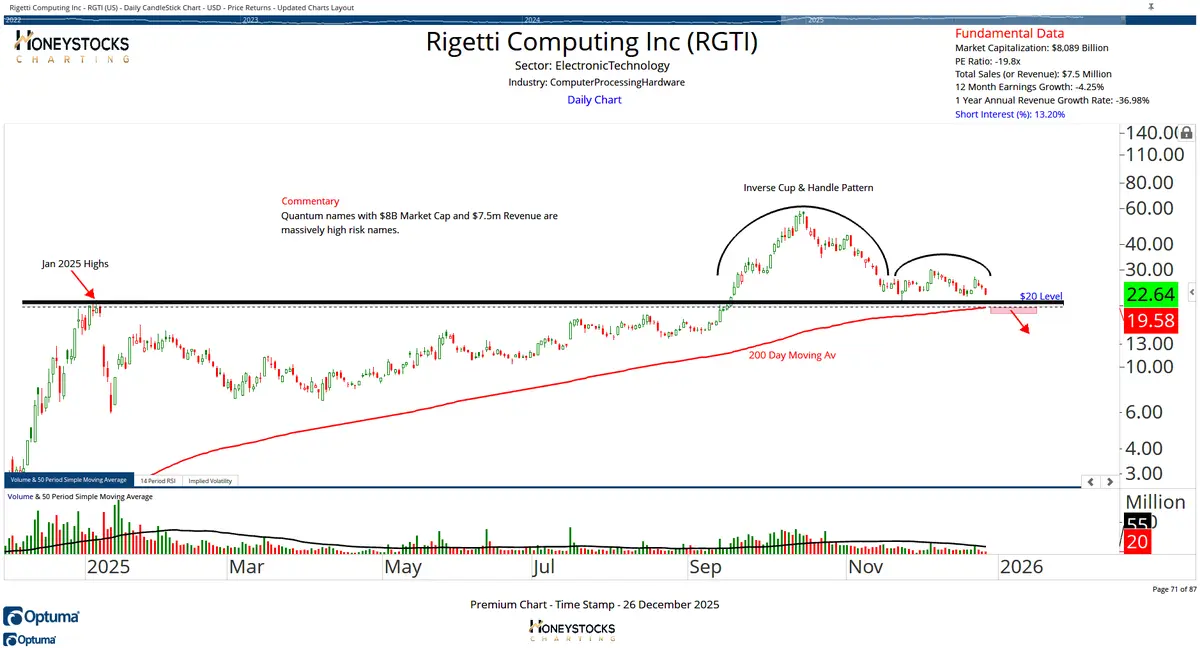

Rigettiはすでに10月のピークから53%下落しています。PalantirのP/S比率に合わせるには約87%のさらなる下落が必要であり、評価の乖離を示しています。

短期的な収益の転換や量子技術の普及が見られない場合、利益確定やリスク削減による売り圧力が続く可能性が高いです。

マクロ経済の逆風や金利の不確実性、テクノロジーセクターのローテーションも、下落を加速させる要因となるでしょう。

より広い視点:量子の約束と現実のギャップ

量子コンピューティングは変革の可能性を秘めていますが、実用的でエラー訂正されたシステムはまだ遠い未来の話です。

Rigettiの技術的進歩は確かに本物ですが、研究室の成果を商業規模に拡大するには時間と資本、そして需要の証明が必要であり、これらは現行の価格に反映されていません。

「次のビッグウェーブ」を追い求める投資家は、ピーク時の評価を支払って将来のブレークスルーを待つというクラシックなリスクに直面しています。

結論:高リスク、短期的なリターンは限定的

Rigettiは量子コンピューティングの興奮を体現していますが、その投機的性質も伴います。

収益がほとんどなく、損失が増加し、極端な評価を受けているため、2026年には大きな調整の可能性が高いです。特に商業化のタイムラインが遅れるか、より広範な市場が冷え込む場合はなおさらです。

長期的な投資家はボラティリティの中にチャンスを見出すかもしれませんが、短期的には下落リスクが優勢です。

投資家は慎重に臨むべきであり、量子革命はまだ数年先であることを認識しつつ、確かな進展を見守る必要があります。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし