Wintermute:伝統的な4年サイクルの崩壊、ビットコインの3大復興条件が明らかに

MarketWhisper

Wintermute 報告指出 2025 年四年周期過時,山寨幣上漲從 60 天縮至 20 天。2026 年復甦取決於三大條件之一:ETF 擴大範圍、主要資產產生財富效應、或散戶從 AI/股票轉回。Clear Street 認為聯準會降息是關鍵,預期今年降息兩次。

伝統的四年周期破滅の構造的証拠

(出典:Wintermute)

2025 年、多くの暗号資産投資家は失望し、ビットコインの伝統的な四年周期は継続せず、上昇は穏やかで、他の暗号通貨市場に波及しませんでした。Wintermute はそのデジタル資産OTC市場レポートで、長期的に「循環」パターンが存在し、ビットコインとイーサリアムの資金流入が山寨幣を押し上げ、ストーリー駆動の持続的な上昇を促してきたが、このパターンは 2025 年に崩壊したと指摘しています。

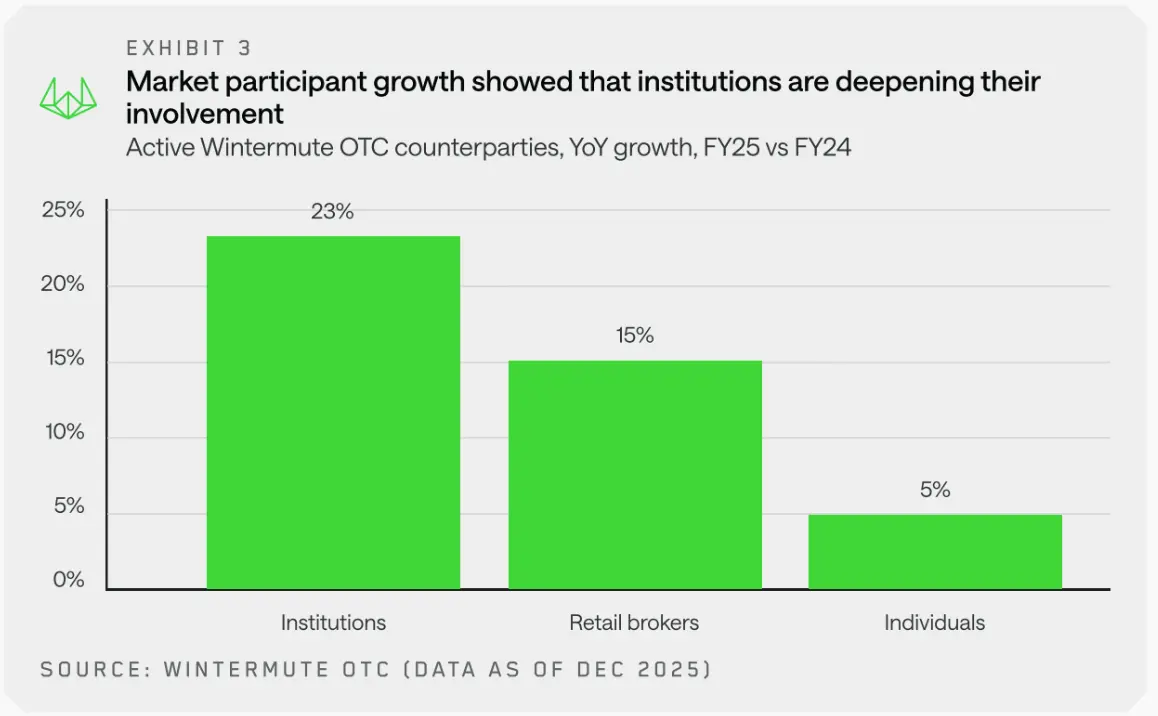

逆に、流動性は少数の大型株に集中し、これは主に取引所取引ファンド(ETF)や機関投資家の資金流入によるものです。その結果、市場の広がりは狭まり、パフォーマンスの差が拡大し、資本がより選別的になり、市場内での広範なローテーションは見られなくなっています。米国の現物ビットコインETFの導入により、デジタル資産市場は機関投資家に偏り、こうした構造的変化により、個人投資家主導の山寨幣ブームは再現しにくくなっています。

Wintermute は次のように述べています:「2025 年のデータは、伝統的な四年周期が過時になりつつあることを示しています。市場の広がりは著しく縮小し、山寨幣の上昇期間は平均約 20 日で、昨年の約 60 日を下回っています。ごく一部のトークンだけが好調で、トークンロックの遅れによる全体の市場低迷が続いています。」この 60 日から 20 日への短縮は、山寨幣の投機機会が大幅に縮小し、資金のローテーション速度は速まる一方、持続性は弱まっていることを意味します。

(出典:Wintermute)

ビットコインの四年周期が弱まっているのか、根本的に変化しているのかについての議論は依然続いています。Wintermute は、2026 年の見通しはそれほど予測しにくいと考えています。この変化は一時的な停滞ではなく、構造的な変化を反映しており、機関資本の参入が市場のミクロ構造を変えています。ETF が主要な資金源となると、ビットコインの価格発見メカニズムは個人投資家の感情から機関の配置ロジックへと移行し、ボラティリティは低下しますが、山寨幣の連動効果も消失します。

四年周期破滅の三つの構造的証拠

山寨幣上昇のウィンドウ短縮:60日から20日に暴落、資金ローテーションの持続性崩壊

市場の広がり縮小:一部のトークンだけが好調、全体の市場は低迷

流動性集中:資金は BTC/ETH 大型株に集中し、山寨幣への広範なローテーションはなくなる

Wintermute のデータは、2025 年の市場構造が 2017 年や 2021 年のブルマーケットと全く異なることを示しています。過去のブルマーケットでは、ビットコインの上昇後にイーサリアムや大型山寨幣、小型山寨幣が順次上昇し、「ブルマーケットの三部作」と呼ばれるこの循環は四年周期の核心的特徴でした。しかし、2025 年にはこのローテーションメカニズムが失効し、資金はビットコインに留まり、山寨幣市場への効果的な伝達ができなくなっています。

2026 年の復興の三条件と実現確率

Wintermute は、2026 年の状況改善には少なくとも次の三つの条件のいずれかが必要だと述べています。第一に、ETF やデジタル資産運用会社がビットコインやイーサリアム以外の資産範囲を拡大することです。現在、米国ではビットコインとイーサリアムの現物ETFのみ承認されていますが、SEC が Solana や XRP など他の主流コインのETFを承認すれば、山寨幣市場に機関レベルの資金流入をもたらし、再び山寨幣の上昇を促す可能性があります。

第二に、主要資産が再び力強いパフォーマンスを示し、より広範な財産効果を生むことです。ビットコインが過去最高値を突破し、15 万ドル以上に上昇し続けると、早期の保有者の巨額の利益が山寨幣に流入し、より高いリターンを追求します。この財産効果は、2017 年や 2021 年のブルマーケットにおいて山寨幣爆発の重要な原動力でした。

第三に、個人投資家が再び暗号通貨に関心を持ち、AI、株式、大宗商品から離れることです。個人投資家が暗号市場に戻るのは容易ではありません。機関投資家はビットコイン価格の上昇を促進する上でますます重要な役割を果たしており、2022 年から 2023 年の熊市の痛ましい記憶—巨額の損失、著名な破産、強制清算—は今も鮮明です。

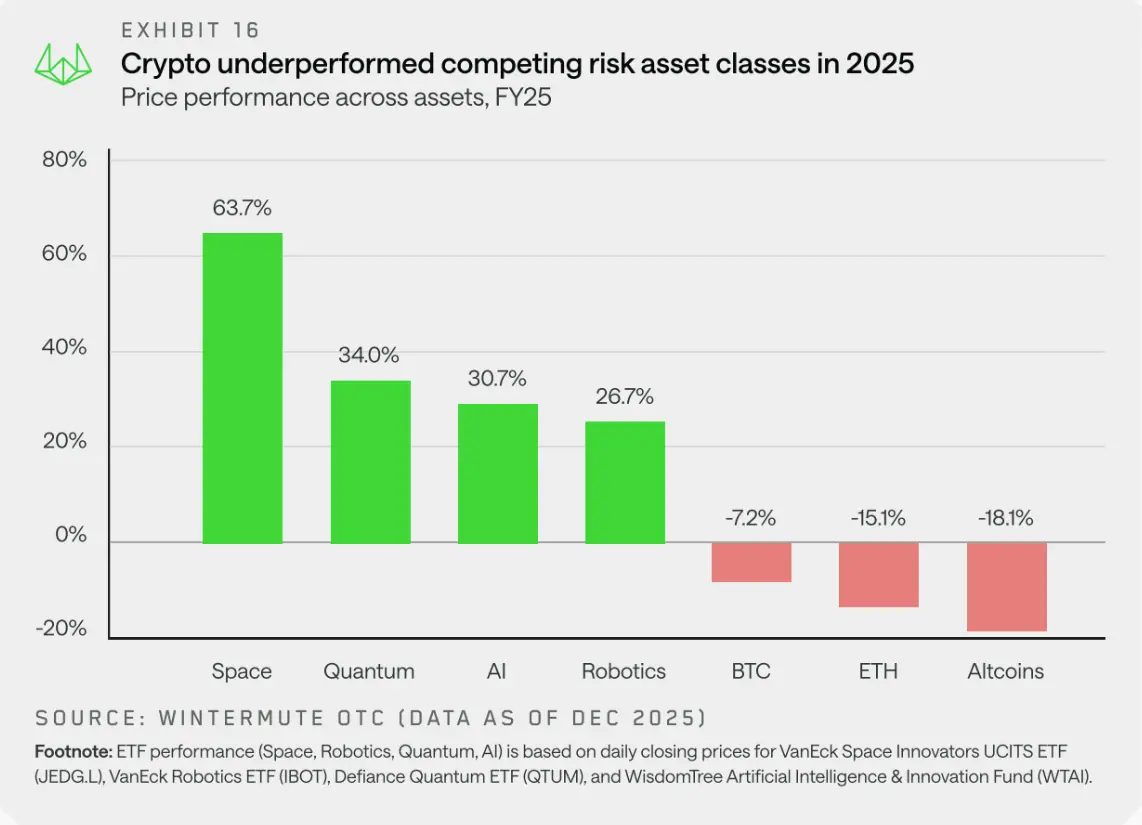

2025 年、ビットコインとイーサリアムの全体的なパフォーマンスは、伝統的な株式市場に遅れをとり、特に宇宙、人工知能、ロボット、量子計算などの高成長分野では顕著です。この相対的なパフォーマンスの低迷は、超過収益を求める個人投資家にとって暗号通貨の魅力をさらに減少させています。個人投資家は依然として活発ですが、S&P 500 に平均コスト法で投資し、他の高成長テーマに資金を配分する傾向が強まっています。

連邦準備制度の利下げが 2026 年唯一の確定的なきっかけに

一部の業界関係者は、小売業の暗号通貨市場への復帰は世論次第というよりも、マクロ経済の状況次第だと考えています。Clear Street のOwen Lau は、市場の再参入はFRBの大幅な利下げの規模に関係していると述べており、利下げはより安価な資本環境とリスク許容度の拡大をもたらすとしています。Lau は、利下げは「2026 年の暗号通貨分野の重要な触媒の一つ」と述べています。

シカゴ商品取引所の FedWatch ツールによると、市場は今年少なくとも2回の利下げを予想しています。もしFRBが予想通り利下げを行えば、暗号市場には複数のプラスの影響が期待されます。まず、資金調達コストの低下により、レバレッジ取引やステーキング貸付の金利が下がり、投資家はポジションを拡大しやすくなります。次に、リスク許容度が高まり、低金利環境下で投資家は高リスク資産への配分を増やす傾向が強まります。最後に、ドルの弱体化です。利下げは通常ドルの価値を下げるため、ビットコインはドルヘッジの手段として恩恵を受けることになります。

ただし、利下げは確定事項ではありません。2026 年に米国のインフレが再燃したり、経済成長が予想以上に良好だったりすれば、FRBは高金利を維持したり、再び利上げに踏み切る可能性もあります。このようなマクロ経済の不確実性は、暗号市場の見通しに変動をもたらします。さらに、利下げがあったとしても、資金が暗号市場に流入するかどうかは不透明です。株式や債券市場が好調なら、資金はそちらに優先的に流れる可能性もあります。

Wintermute のレポートは、残酷な現実を明らかにしています:暗号市場は「独立したブルマーケット」から「マクロ資産クラス」へと変貌しています。過去には、暗号市場は株式と連動せず、自身のストーリーや技術革新によってブルマーケットを牽引してきました。しかし、機関投資家主導の新時代においては、暗号市場は高ベータのテクノロジー株のように、マクロの流動性やリスク許容度に左右されるようになっています。この変化により、2026 年の復興は「ビットコイン半減期」や「イーサリアムのアップグレード」などの内在的要因ではなく、FRBの政策、ETFの革新、伝統的資産との相対的魅力に依存することになるでしょう。

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

関連記事

ETH 15分で1.02%上昇:エコシステムのアップグレード期待と積極的な買い注文が共振し、相場を押し上げる

GateNews3時間前

コメント

0/400

コメントなし