多空ポジションが史上初めて同じ水準に達し、Ethenaの規模急減が暗号資産のレバレッジ解消の真実を明らかにする

作者:Kyle Soska、Ramiel Capital最高投資責任者

翻訳:Felix、PANews

暗号市場は数ヶ月にわたりリスク回避の状態が続いており、Ramiel Capitalの最高投資責任者Kyle Soskaはさまざまな市場データを詳細に分析し、市場の転機の兆候を探っています。本稿では、永続契約の市場構造を検討し、Ethenaの透明性ダッシュボードのデータを組み合わせて、市場のリスク嗜好を分析します。

長年にわたり、暗号市場の特徴は資産の価格変動性が非常に高く、トレーダーは高いレバレッジを一般的に使用しています。永続契約は暗号分野で最も取引量の多い商品となっており、その取引量は現物市場の5倍から20倍に達します。個人投資家向けのレバレッジ取引の中心として、永続契約を通じて暗号通貨のリスク嗜好を感じ取ることは理にかなっています。

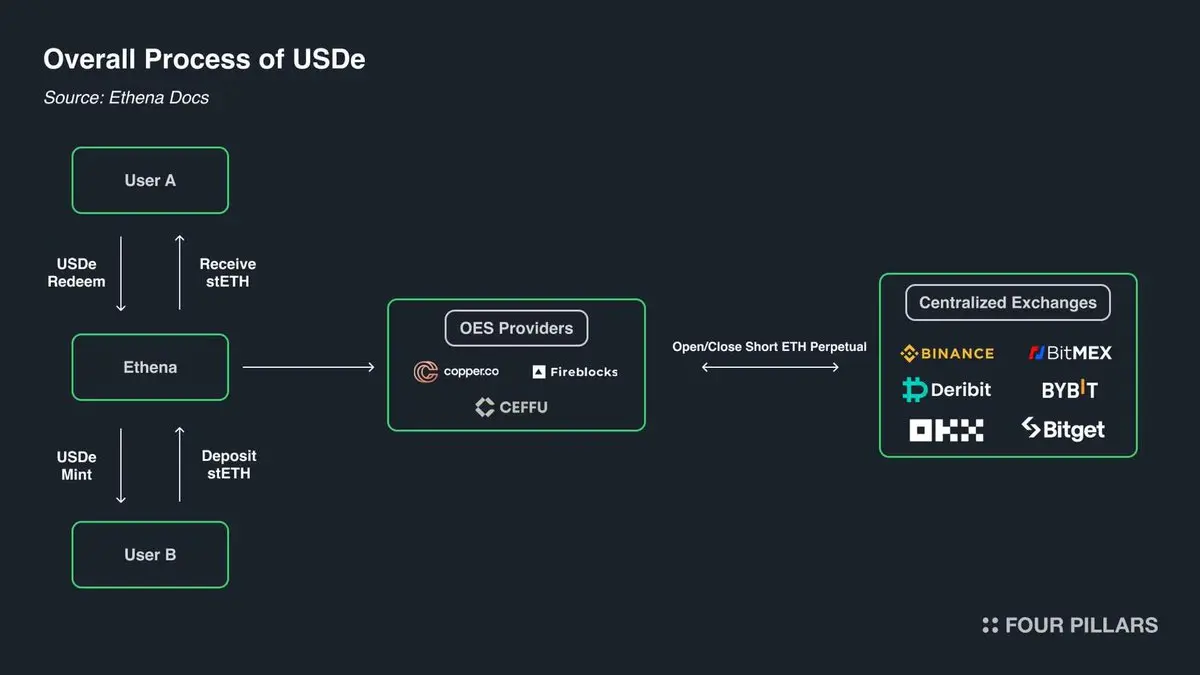

特にEthenaは、暗号派生商品市場を観察するためのユニークな窓口を提供しています。以下の図に示すように、**Ethenaは「暗号アービトラージ取引」を実現しています。**この戦略は非常にシンプルです:暗号取引者がロングポジションを取ると、Ethenaはその対抗者としてショートポジションを取ります。その後、Ethenaは空売りしたポジションと完全に等量の資産を購入することを保証します。

ある意味で、Ethenaは「レバレッジ・アズ・ア・サービス」を提供していると言えます。取引者は暗号通貨の価格上昇から利益を得たいが資金が不足している場合、Ethenaは資金を持っており、リスク耐性は限られています。したがって、取引者は永続契約を通じて「ベース・スプレッド+資金料率」をコストとして、Ethenaから資金を借り入れるのです。

出典:ethena.fi

永続契約の構造上、各ロングポジションは必ず1つのショートポジションに対応し、その比率は1:1です。永続契約の未決済契約は、双方の合意を表すものです。取引所の役割は、これらの契約のマッチングを促進し、常に十分な資金を持つロングとショートの保有者がいる状態を維持することです。以下の表は、取引所によるマッチングの4つの結果の可能性を示しています。

永続契約マトリックス

各取引には買い手と売り手がいます。契約の買い手と売り手がともにロングまたはショートの場合、取引所は単に一方からもう一方へ契約の所有権を移すだけです。この移行は、契約の新規作成や破棄を伴いません。買い手がロングを取り、売り手がショートを取る場合、新たな契約が作成され、買い手のロングポジションと売り手のショートポジションが増加し、未決済契約数は1つ増えます。一方、売り手がロングを解消し、買い手がショートを解消した場合、取引所は直接これらの関係を解除し、新たに発行された契約を削除して未決済契約数を1つ減らすことができます。

では、典型的な市場ではこれらの契約は誰が実際に所有しているのでしょうか?主に4つのタイプに分けられると考えられます。

1.(ロング)方向性ロング

2.(ショート)方向性ショート/ヘッジャー

- a. 直接資産ショート/ヘッジ

- b. 構造化商品によるヘッジ

3.(ショート)ベース・スプレッドトレーダー(Ethenaおよびその他)

4.(ハイブリッド)永続契約のクロスプラットフォームアービトラージャー

方向性ロングはエクスポージャーを獲得したいと望む者たちです。彼らはリスクを追求し、そのリスクニーズはリスク嗜好によって異なります。

方向性ショートは、多様な参加者から構成され、資産の下落エクスポージャーを得たい者や、税金対策として保有資産をヘッジしたい者を含みます。ベンチャーキャピタル(VC)やトークン報酬を受け取る企業の従業員は、一般的に解禁されるトークンを現在の価格でヘッジしたいと考えています。アルトコイン市場では、多くの市場は流動性が低すぎて効果的な直接ヘッジをサポートできないか、ヘッジ手段が存在しません。このような場合、Cumberland、Wintermute、FalconX、Flowdesk、Amberなどの企業は、ビットコインやイーサリアムなどの高流動性資産の空売りを利用して、Monadのような流動性の低い市場のエクスポージャーをヘッジするための動的管理された合成ポジションを作成できます。これにはNeutrlのようなプロジェクトも含まれ、これらのヘッジを収益戦略として位置付けています。

ベース・スプレッドトレーダーは投機的な空売り者です。彼らは方向性エクスポージャーには関心がなく、市場の不均衡時に積極的に方向性ロングの過剰需要を埋める役割を果たします。ほとんどの市場環境では、ロング需要がショート需要を上回るため、彼らの役割はその差を埋めることです。彼らのポジションの増減は非常に柔軟です。

クロスプラットフォームの永続契約アービトラージャーは、同時に永続契約のロングとショートを保有します。彼らの役割は、異なる永続契約ツールをつなぎ、取引手数料のコスト範囲内で微細な価格差を修正することです。彼らのロングは常にショートと完全に一致しています。

構造上、各永続契約は1:1であり、ロングとショートが一致しているため、

方向性ロング + アービトラージロング = 方向性ショート + ベース・スプレッドショート + アービトラージショート

さらに、永続契約のアービトラージ構造は次のように示されます。

アービトラージロング = アービトラージショート

最初の等式からこの項を相殺すると、

方向性ロング = 方向性ショート + ベース・スプレッドショート

Ethenaは、すべてのベース・スプレッドショートポジションの代理指標を提供しており、これにより方向性ロングとショートのポジションの差異を深く理解することが可能です。

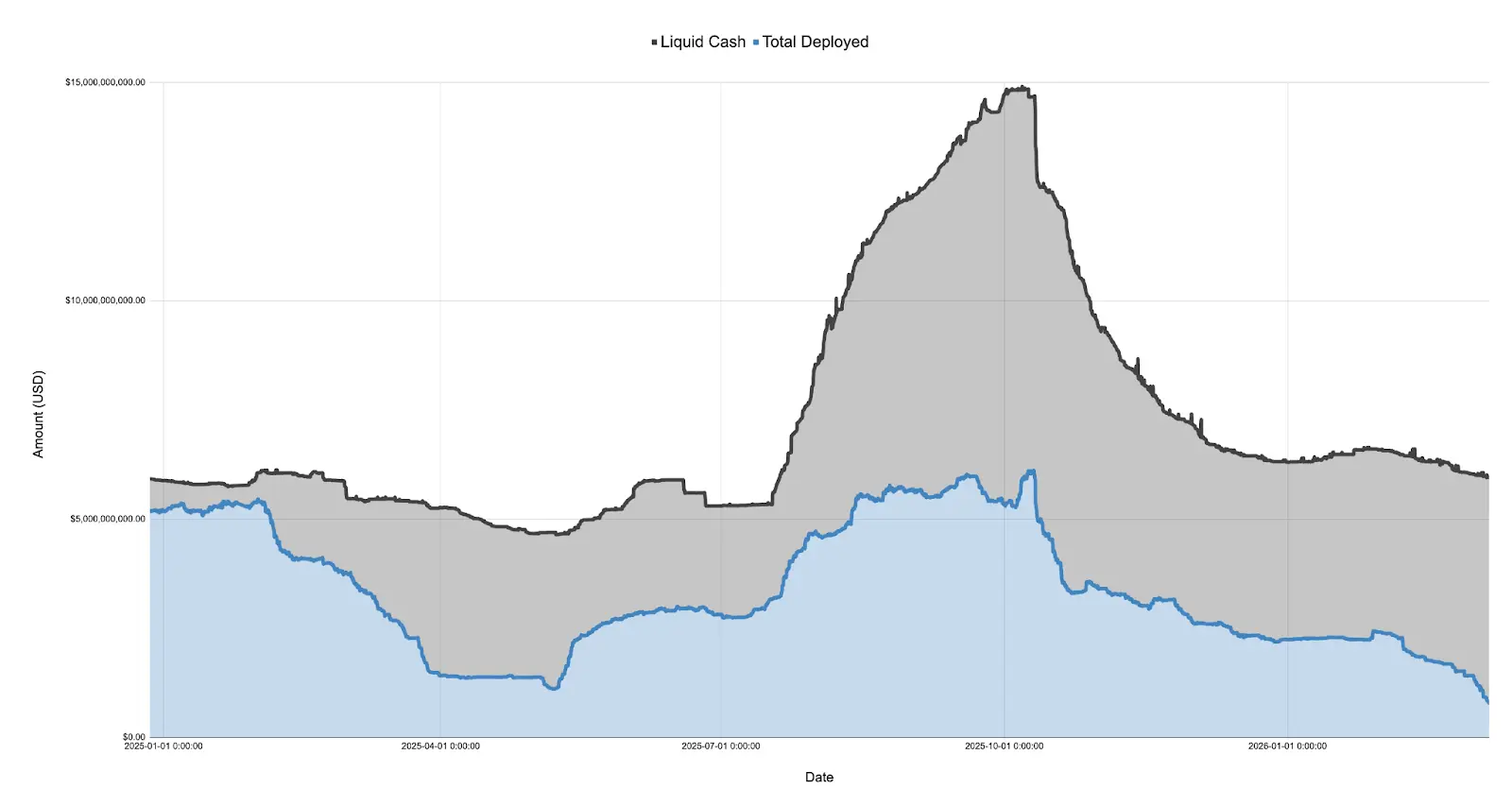

次の図は、Ethenaが自主的に報告した資産負債表であり、現金と展開済み資本(2024年12月27日から2026年3月7日まで)に分かれています。

2025年、1月に$TRUMPトークンがリリースされた後、市場のセンチメントはリスク回避に急激にシフトし、その後4月の関税交渉と最終的な「解放日」まで下落を続けました。この期間、Ethenaの展開済み資本は500億ドル超から11.08億ドルに急落し、75%以上の減少となっています。

注意すべきは、Ethenaの展開済み資本は市場の超過ロング需要の代理であることです。Ethenaはこの取引を実行する唯一の存在ではありませんが、その規模は非常に大きく(時にはBinanceやBybitの約25%を占めることもあります)、余剰現金があれば未充足のロング需要を埋めるために帳簿を拡大すべきです。これは、2025年4月時点でロングエクスポージャーの総需要が75%減少していなかった可能性はあるものの、方向性ショートによって埋められなかった過剰需要は確実に減少したことを示しています。

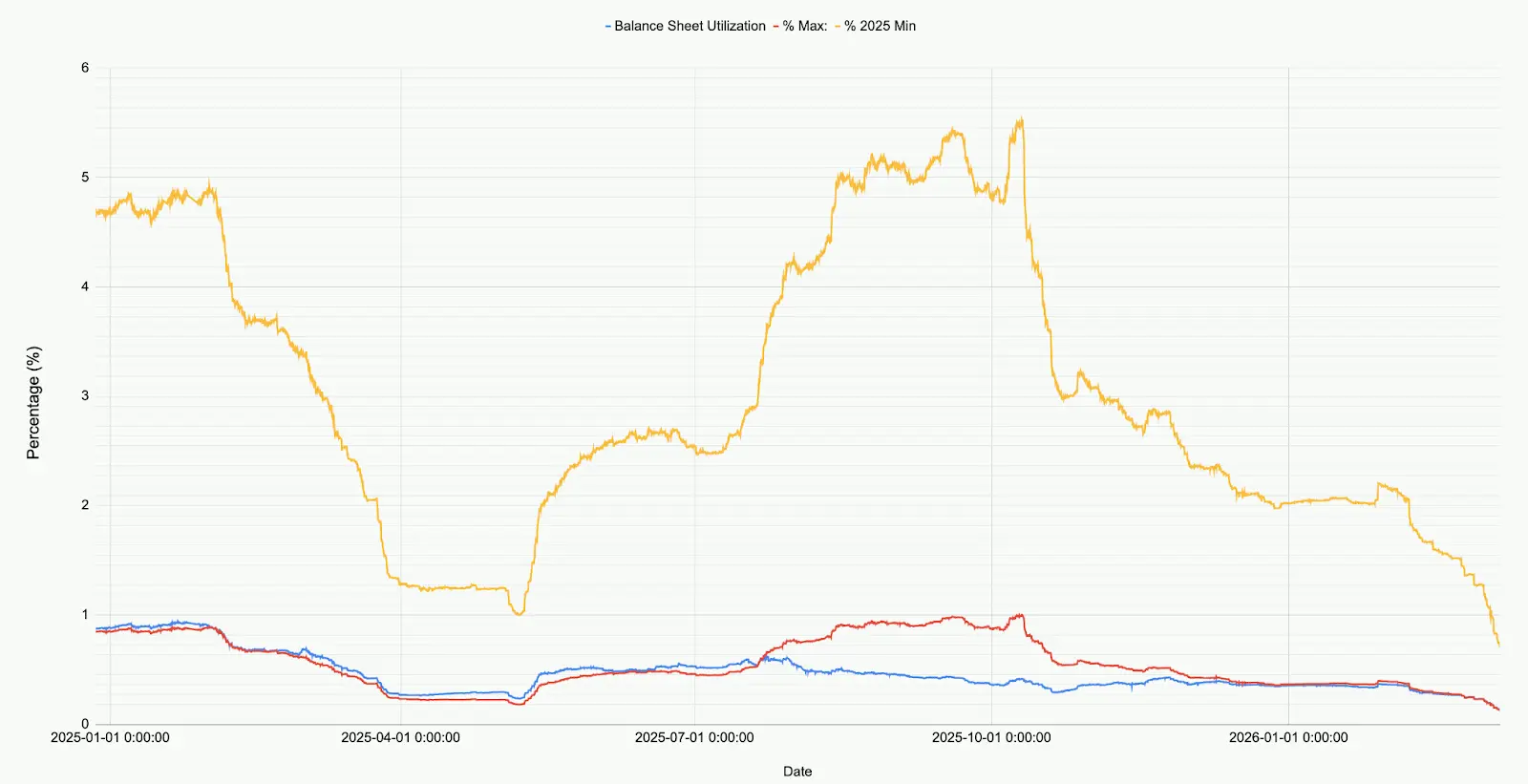

次の図は、Ethenaの資産負債表の展開状況を、その総規模、2025年の最低点、最高点と比較したものです。

現在の市場を観察すると、**Ethenaがすべての市場(BTC、ETH、SOL、BNB、XRP、HYPE)に展開している資金はわずか7.9億ドル(791,241,545.6ドル)です。これは2025年の最低水準の71%、10月10日以前の最高水準の12.9%に過ぎません。**この数字はEthenaに対する否定ではなく、現状の市場状況を反映しています。すなわち、多頭の純需要は歴史的に低い水準にあります。

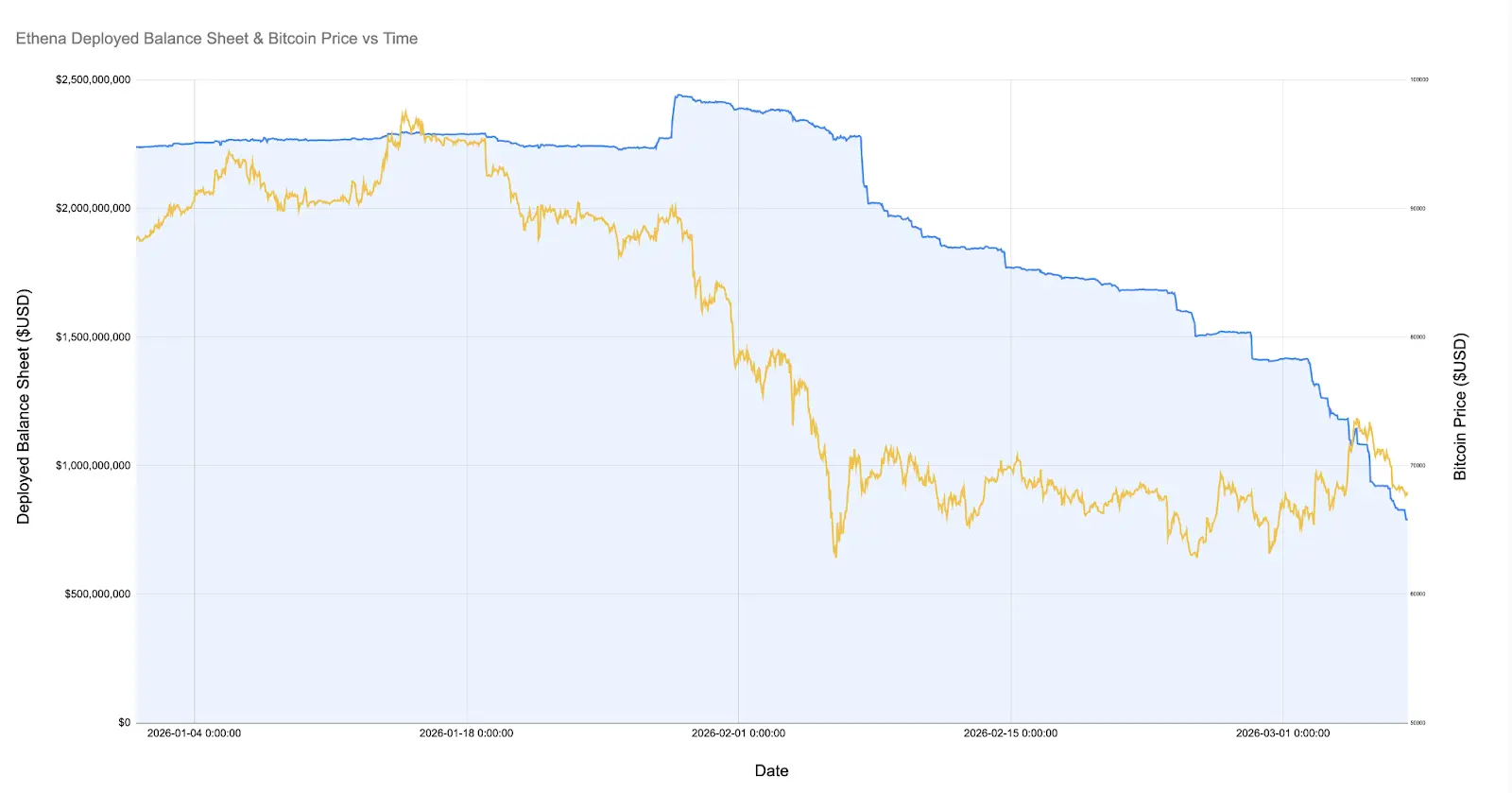

特に、ビットコイン価格が6万ドルに急落した市場崩壊時には、Ethenaの展開資金は20億ドルを超えていましたが、それ以降、2026年2月8日(1ヶ月前)以降、その資金は驚くべき60%も急減しています。

次の図は、今年1月以降のEthenaの展開資本とビットコイン価格の推移を拡大して示したものです。

ビットコインが6万ドルに下落して以来、Ethenaのベース・スプレッドポジションは60%以上縮小し、20億ドル超から8億ドル未満にまで減少しています。この変化は、市場が比較的安定していた期間中に起きたため、理解し難いものです。これに対して、以下のような解釈が考えられます。

-

2月の崩壊後に作成された利益は持続不可能なベース・スプレッド取引の徐々の決済(ベース・スプレッドは有利な負の値に動いたが、資金料率も負のまま)。

-

方向性ショートからの競争や、価格に鈍感な参加者によるヘッジ活動により、投機的なベース・スプレッドトレーダーが排除された。

-

レバレッジエクスポージャーを求めるロング需要の不足。

出典:Coinglass

私見では、事実は主に要因1と要因2の複合作用によるものであり、要因3の影響は小さいと考えます。上記の図に示すように、Ethenaの決済期間中、ビットコイン(および他の主要通貨)の未決済契約量は比較的安定していました。同時に、資金料率は長期間にわたり負の状態が続き、多くの通貨(例:SOL)では複数の取引所で累積資金料率が負となっています。これは、方向性の空売りやリスクエクスポージャーのヘッジ需要が増加していることを示しています。

私見では、小規模な暗号企業やVCは危機を経験していると考えます。Eigen、Grass、Monadなどの小型時価総額のプロジェクトを想像してください。これらのトークンは数百種類あり、それぞれが数十のVCや金庫と従業員を持つ企業を代表しています。VCは損失を制限し、利益を確定させて投資目標を達成しようとし、企業はキャッシュフローと従業員数を守る必要があります。これにより、限られた資源から最大限の利益を引き出そうとする、相対的に混雑した取引の場が生まれます。その結果、積極的に管理された構造化商品を通じて関連資産の空売りを行うという形態が形成されます。

これらの構造化商品は、ETHの爆発的な上昇日にいくつかの証拠を見ました。これらの上昇は、多くの中小暗号資産の空売りの巻き戻しを引き起こしました。もう一つの証拠は、Ethenaなどの投機的なベース・スプレッド取引が大量に排除されたことです。

理由が何であれ、確かなことは、**暗号市場のロングとショートのポジションがほぼ均衡しており、これは歴史上初めてのことです。**この状態が新たな常態となる可能性や、変える必要があると考える理由はありませんが、他の資産クラスや市場と比較すると、この傾向が長く続くのは稀です。

関連記事:デペンディング・ウォーヴォール後のEthena:TVL半減、エコシステムの挫折、第二の成長曲線をどう描くか?

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし