DEX MEV のパノラマ解釈: 発生、開発、革新的な革新

ForesightNews

黒い森の MEV ケーキは魅惑的な香りを漂わせます。

作者: シャオユウ

暗い森には、いつも魅力的な宝物が隠されています。 MEV(Maximal Extractable Value、最大抽出可能価値)は、先着順でユーザーから価値を抽出します。プライオリティ・ガス・オークション(PGA)によって引き起こされるブロックの輻輳問題から、バリデーターとブロック・ビルダー間の潜在的な脆弱性まで、イーサリアム・エコシステム内の公的問題に対する懸念があります。

AMM は MEV 抽出プロセスにおける最も直接的なリンクですが、メモリ プールが許可なく可視化されるため、DEX ユーザーは必然的に MEV ボットによる攻撃のリスクに直面します。同時に、裁定取引ロボットは、AMM と市場の価格発見効率を向上させる上で重要な役割を果たします。

**このレポートでは、DEX 全体で一般的な MEV とその市場規模の分類から開始し、DEX MEV の開発段階についての一般的な理解を確立します。虫眼鏡を使って拡大し、ブロック エクスプローラーから MEV ケースを分析します。さまざまな DEX の MEV の特性を比較して理解することで、MEV のソリューションと開発の方向性を探ります。 **

一目でわかる——DEX MEV の開発

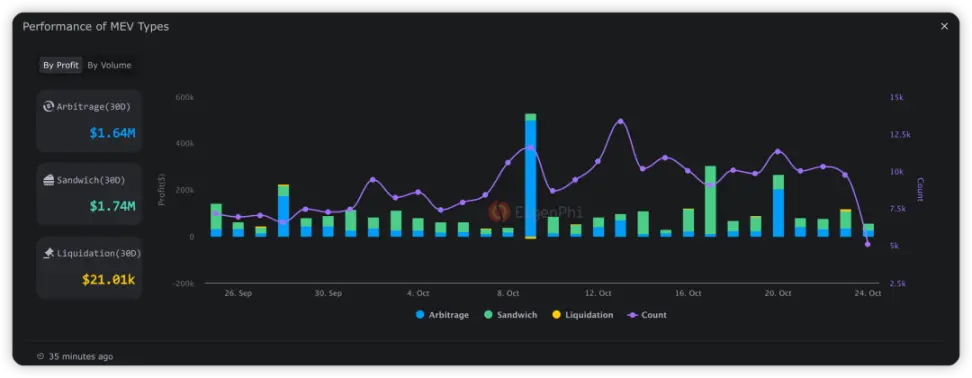

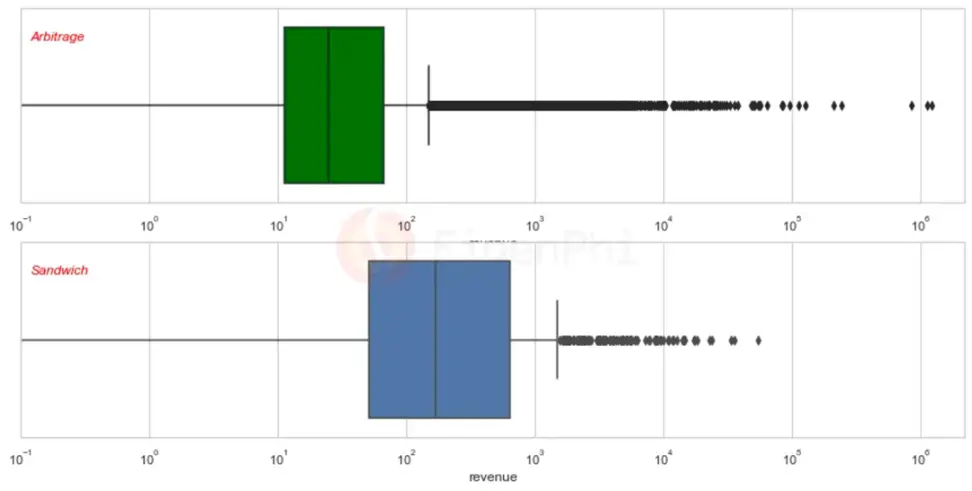

DEX MEV は主にサンドイッチ、アービトラージ、清算の 3 つのタイプに分類されます。 EigenPhi のデータによると、過去 30 日間に、イーサリアム上で裁定取引 MEV が 164 万ドル、サンドイッチ攻撃 MEV が 174 万ドル、清算 MEV が 2101 万ドル発生しました。 **裁定取引とサンドイッチが DEX MEV の主な収益源であり、99.38% を占めており、このレポートの焦点でもあることがわかります。 **

過去 30 日間の清算、サンドイッチ、アービトラージのパフォーマンス、出典:EigenPhi

先に進む前に、3 つの MEV タイプの攻撃の原理を簡単に紹介しましょう。

- サンドイッチ攻撃: 攻撃者は未確認のトランザクションを監視し、マイナーに賄賂を贈り、ターゲットのトランザクションの前後に自分のトランザクションを挿入することで、ターゲットのトランザクションの価格に影響を与え、そこから利益を得ます。

- アービトラージ: DEX 環境では、アービトラージには、さまざまな取引プラットフォーム間の価格差を利用することがよくあります。 DEX の分散型の性質により、価格の更新に遅れが生じる可能性があります。裁定取引者は、あるプラットフォームで資産を低価格で購入し、同じ資産を別のプラットフォームで高価格で販売することで利益を得ることができます。

- 清算: 清算イベントは、借り手の担保価値が所定のしきい値を下回るとトリガーされます。この時点で、この契約により、誰でも担保を清算して債権者に直ちに支払うことが可能になります。清算ラインがトリガーされると、清算ロボットは手数料を得るためにその後に清算注文を挿入します。

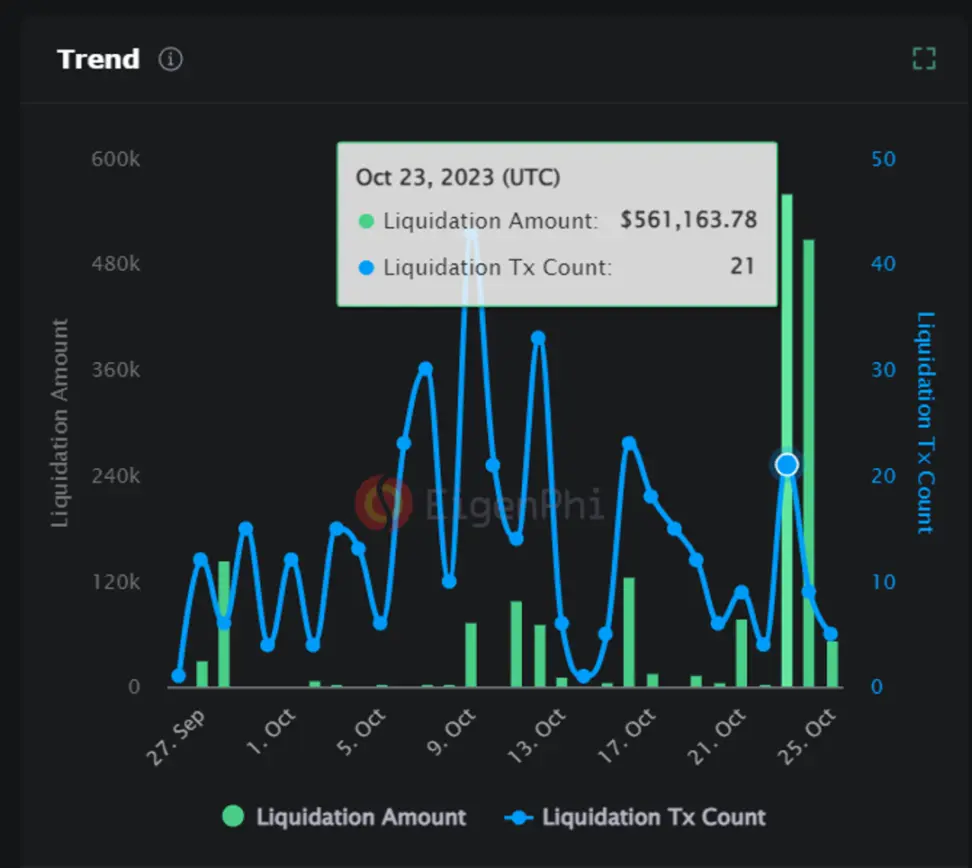

データからもわかるように、MEV の清算は頻繁に発生するものではなく、大規模な清算攻撃は通常、極端な市場状況で発生しますが、MEV の清算という攻撃原理から考えると、これを理解するのは難しくありません。たとえば、10 月 23 日と 24 日の BTC の 10 ポイント上昇により、その日の清算済み MEV の取引高は 56 万 1,000 ドルに達し、他の時期に比べて大幅に増加しました。

清算された MEV の規模と量、出典:EigenPhi

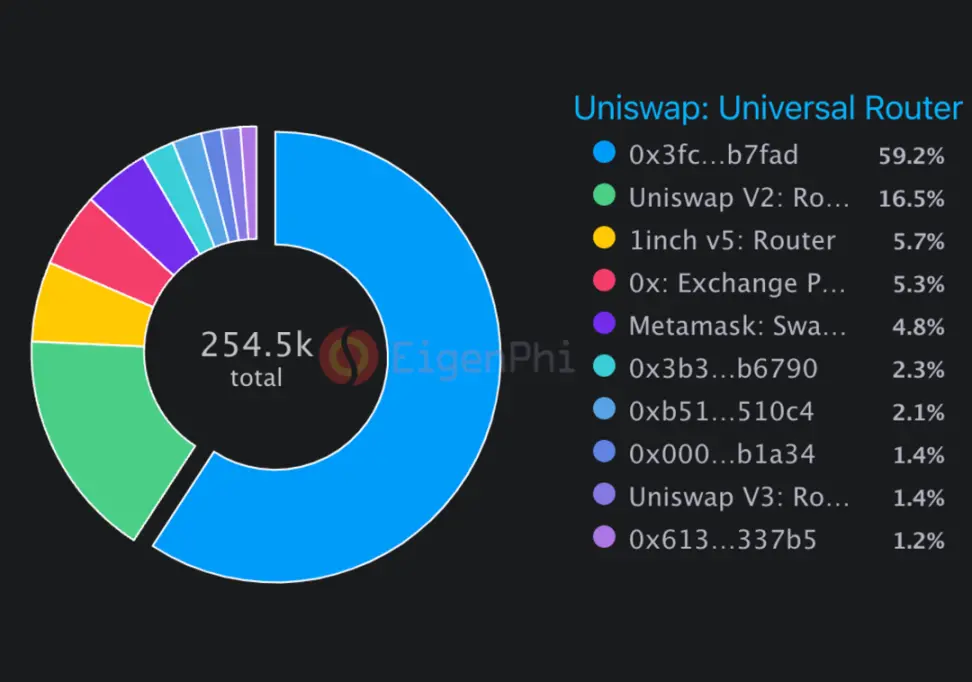

サンドイッチ攻撃のほとんどは、市場シェアの約 3/4 を占める大手 DEX、Uniswap で発生しています。これにアグリゲーターが続きます。 1 インチ v5: アグリゲーションと 0x: Exchange は均等に分割され、MEV 全体の 10% を占めます。メタマスク: Swap Router が 4.8% を占めます。

サンドイッチ攻撃はさまざまなルートに分散されています、出典:EigenPhi

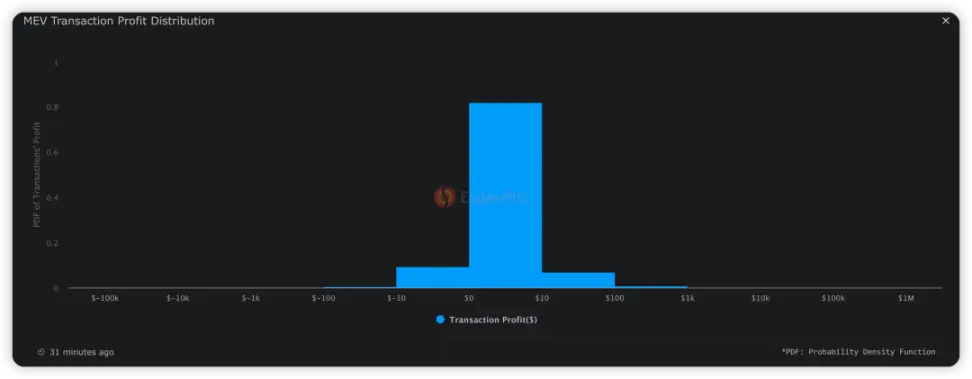

1 回の利益金額の 82.18% は 0 ~ 10 ドル、1 回の利益の 6.84% は 10 ~ 100 ドル、1 回の損失の 9.28% は 10 ~ 100 ドルです。

MEV の利益分布、出典:EigenPhi

詳細への洞察—ブロック エクスプローラーからの MEV の発生

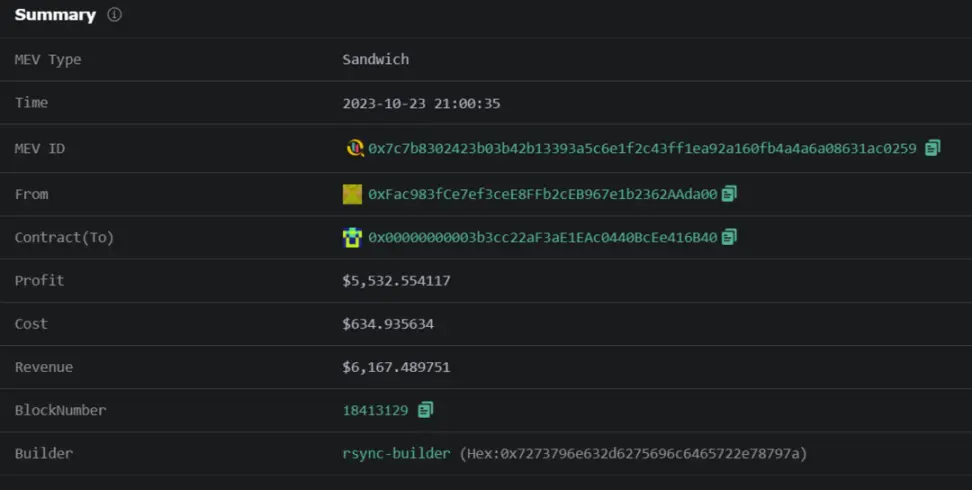

MEV の発生プロセスを理解し、MEV ロボットの収入の計算を明確にするために、EigenPhi Web サイトから最近のサンドイッチ攻撃を例として選択し、MEV 攻撃の全体プロセスを詳細に説明しました。 2023-10-23 21:00:35に発生したサンドイッチ攻撃です。攻撃者は 634.93 ドルを費やし、6,167.48 ドルを獲得し、5,532.55 ドルの利益を得ました。

MEV 攻撃の解釈例、出典:EigenPhi

サンドイッチ攻撃のプロセス全体は、フロントラン、ビクティム、バックランの 3 つのステップに分かれています。これら 3 つのトランザクションは密接に配置され、ブロック 18413129 にパッケージ化されています。各ステップをよりよく説明するために、Etherscan のタグ機能を使用してアドレスをマークしました。被害者 txn の送信元アドレスは「victim」としてマークされ、フロントランとバックランのインタラクション アドレスは「」としてマークされました。攻撃" "、残りのタグはインターネットから取得されます。

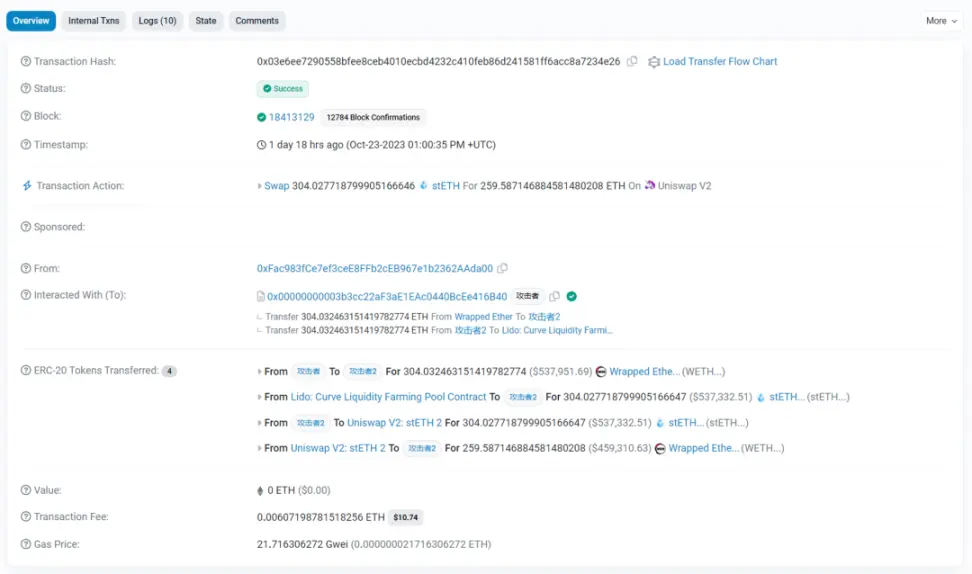

**フロントラン: 購入する前に購入してください! **

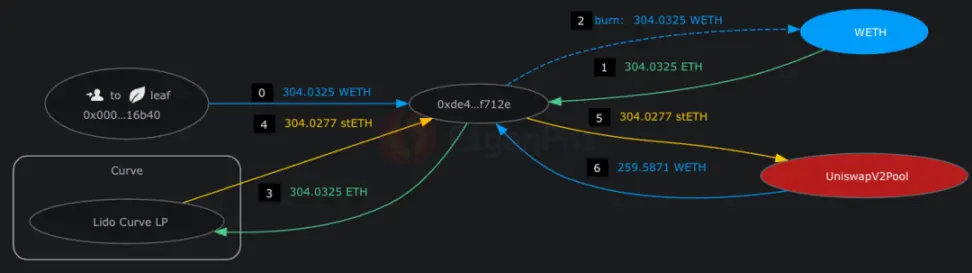

フロントランでは、攻撃者はまず 304.03 WETH を攻撃者 2 に転送し、非常に低いスリッページで Lido Curve プールを通じて 304.027 stETH を交換しました。その後、stETH が Uniswap V2: stETH 2 プールの 259.59 WETH に交換され、流動性シフトが発生しました。 (Lido プールには 56,000 ETH と stETH があります)

フロントラン トランザクション、出典: Etherscan

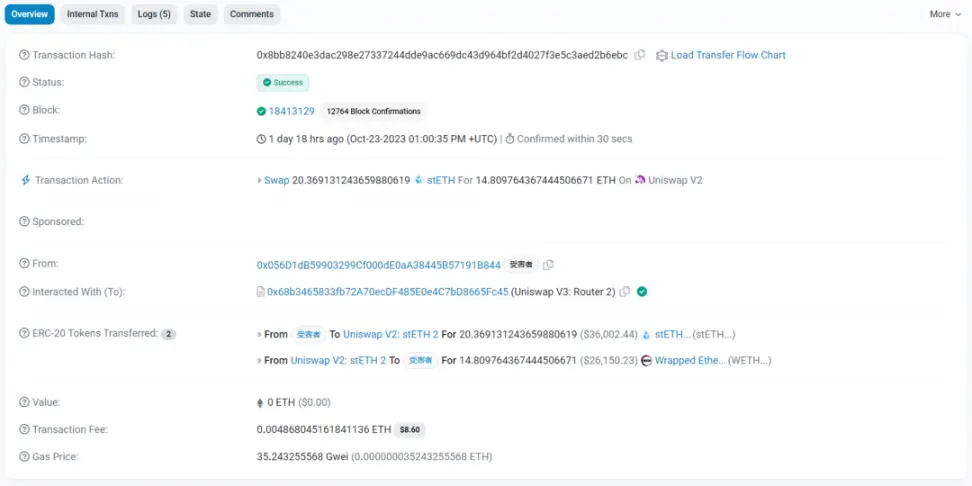

被害者: あなたは貴重な「貴重な」チップを購入しました

その後のトランザクションでは、被害者は同じ Uniswap v2 プールを通じて 20.37 stETH を 14.81 WETH と交換しました。攻撃者はフロントランで事前に大量の stETH を WETH に交換するため、AMM 曲線に変化が生じ、それによって被害者の WETH/stETH の平均価格が上昇します。被害者はMEV攻撃を受けました。

被害者のトランザクション、出典: Etherscan

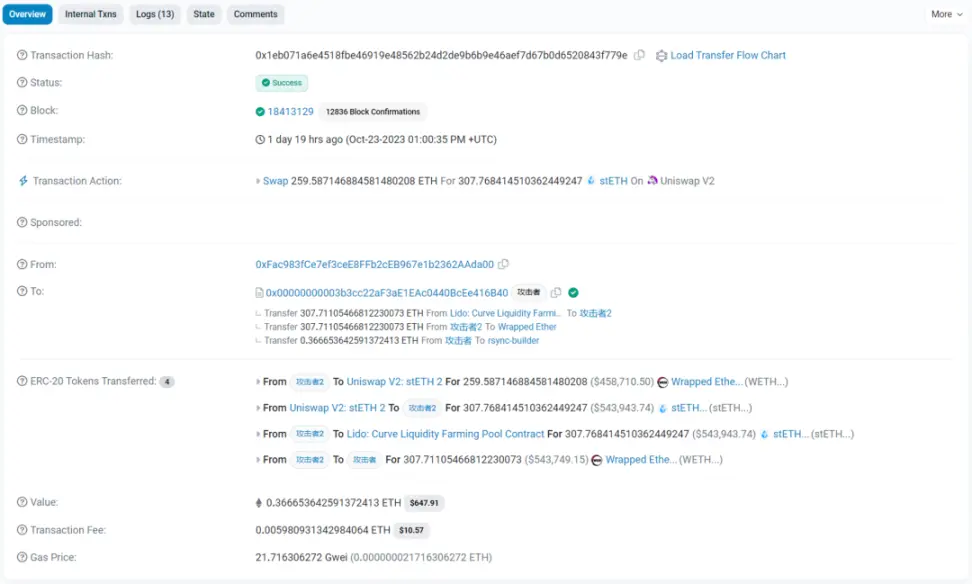

バックラン: 彼らはお金を奪って逃走しました😭

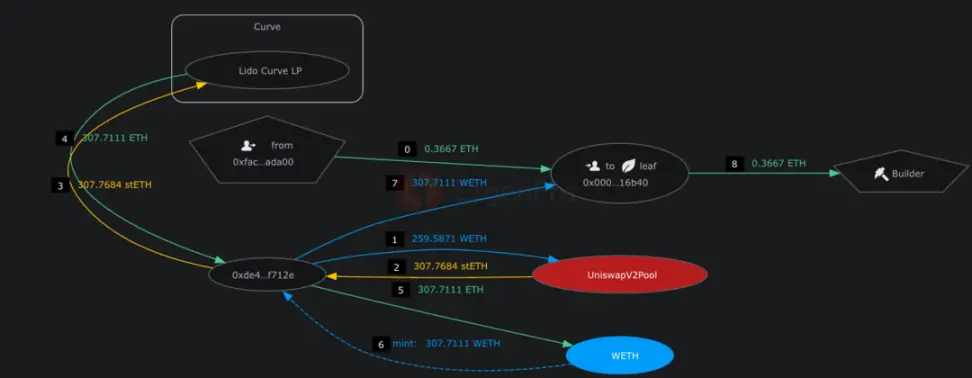

BackRun: その後、攻撃者 2 はプールを通じて 259.59 WETH を stETH に交換し、307.76 stETH を取得しました (注: 以前より 3.76 増加)。最後に、攻撃者 2 は、Lido Curve プールを使用して、非常に低いスリッページで stETH を WETH に交換し、それを攻撃者に送り返します。利益を得る。

バックラン トランザクション、出典: Etherscan

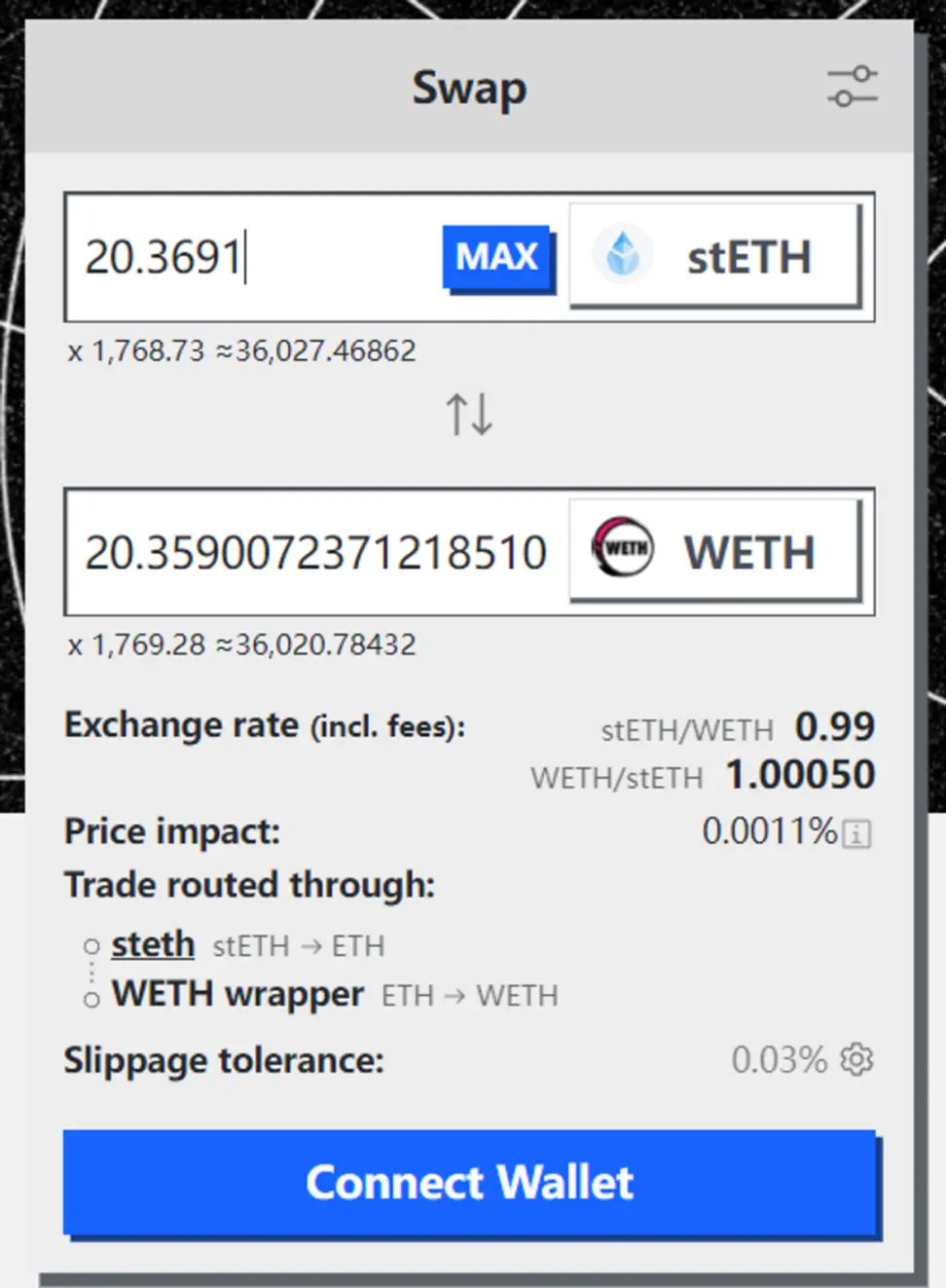

決済画面

コストは 2 ガスとマイナーへのチップとして 0.3667 ETH、収入は 3.76 WETH、利益は $5,532.55 です。 Curve から、被害者の 20.3691 stETH が UI 上で 20.359 WETH として引用されていることがわかります。被害者が受け取ったのは 14.81 ETH だけで、これは被害者が 37.5% ものスリッページを被ったことを意味します。

Curve の 20.3691 stETH の引用、出典: Curve UI

*注意: ここでの攻撃者は MEV ボットを指し、実際の利益を得ているのはボットとの対話のアドレス (From の 0xFac…da00) です。 *

Eigentx はトークン フローを使用して上記のプロセスを表示するため、理解した後の確認と視覚化が容易になり、より直感的になります。下図はフロントラン、ヴィクティム、バックランのトークンフローを順に示したもので、数字は読者が記憶を整理するための発生順を示しています。

サンプル MEV 攻撃のトークン フロー、出典:Eigentx

このトランザクションから、MEV が利益を上げるために必要な条件を要約できます。

- まず、AMM カーブの流動性の変化を事前に引き起こすために、大量のスワップが必要です。

- トランザクションをソートし、被害者を挟む フロントランとバックランを入れ替える

- 同時に、被害者のスワップ結果がスリッページ制限を超えていないことを確認します (超えない場合、トランザクションは失敗します)。

最初のステップでは、攻撃者は通常、多額の初期資金を得るためにフラッシュ ローンを使用します。フラッシュローンとは、ブロックチェーンにおける独自の融資方法であり、一度の取引で返済が完了する限り、元本0円で多額の資金を融資することができます。 2 番目のステップでは、攻撃者はトランザクションをバンドルして短期間で世界中のノードにブロードキャストする能力が必要ですが、同時に、ETH を使用してマイナーに賄賂を渡し、このトランザクションをブロックにパッケージ化することを優先します。 MEV 攻撃者は、被害者のスワップ スリッページが合意を超えないようにするための高精度の計算も必要とします。また、フロント ランを使用する他の MEV 攻撃者による損失を回避しながら最大の利益を確保するには、マイナーへの賄賂の額を合理的に計算する必要があります。

一つ一つ分析——それぞれのDEX MEVはどうなっているのか

ここでは、ETH チェーンで最も取引量が多い DEX である DODO、Uniswap、Curve、Pancakeswap の分析を示します。 TVL、取引量、レート、スリッページは重要な主要指標です。 EigenPhi データを組み合わせると、まず長期的な市場シェア 50% を持つ DEX である Uniswap の DEX MEV の「普遍的法則」が観察されます。 Uniswap はトランザクション量が豊富なため、MEV 観測用のサンプルが豊富であると同時に、多くの Fork が付属しており、ベンチマークのリファレンスとして適しています。次に、他の DEX MEV の特性を比較することで、違いの理由を見つけ、DEX MEV の発生についての理解を深めます。

1.Uniswap - 典型的な MEV ボットのアクティビティ

Uniswap は、ETH チェーンの市場シェアのほぼ半分を占める主要な DEX として、MEV トランザクションと取引量が最大であり、Uniswap での MEV のパフォーマンスをベンチマークとして使用して、普遍的な結論を導き出すことができます。

- アービトラージ ロボット、サンドイッチ ロボット、および LP の間には利益相反はありません。 ※裁定取引やサンドイッチ攻撃の発生は市場価格の変動の激しさに関係します。

- 大量のトランザクションを伴うマイニング プールは、価値を抽出するためにサンドイッチ ボットによって悪用される可能性が高くなります。

- 2 つの会場が関与する空間アービトラージが最も一般的なモデルで、最大 100 を超える会場が関与します。

- 収益性と Sandwich Bot のアクティビティの間には正の相関関係があります。

1.1 アービトラージ ロボット、サンドイッチ ロボット、LP の間には利益相反はありません

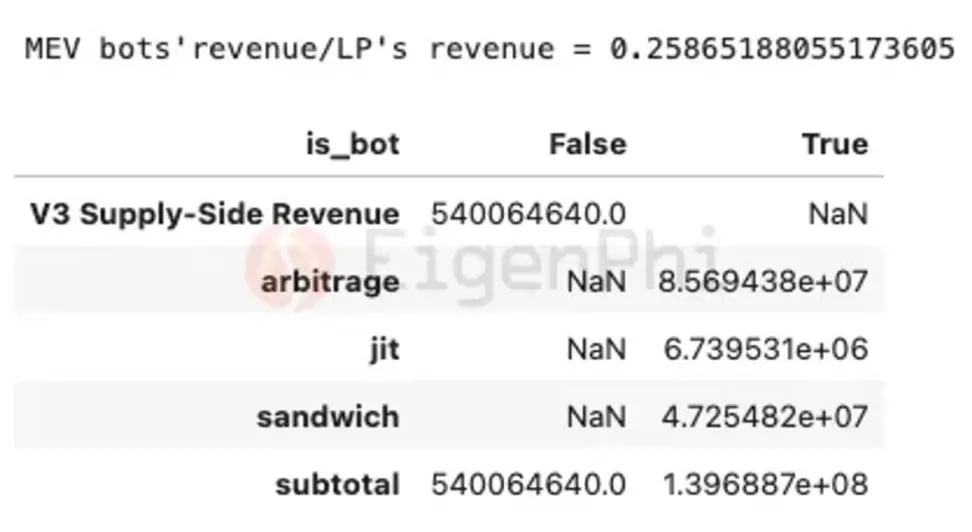

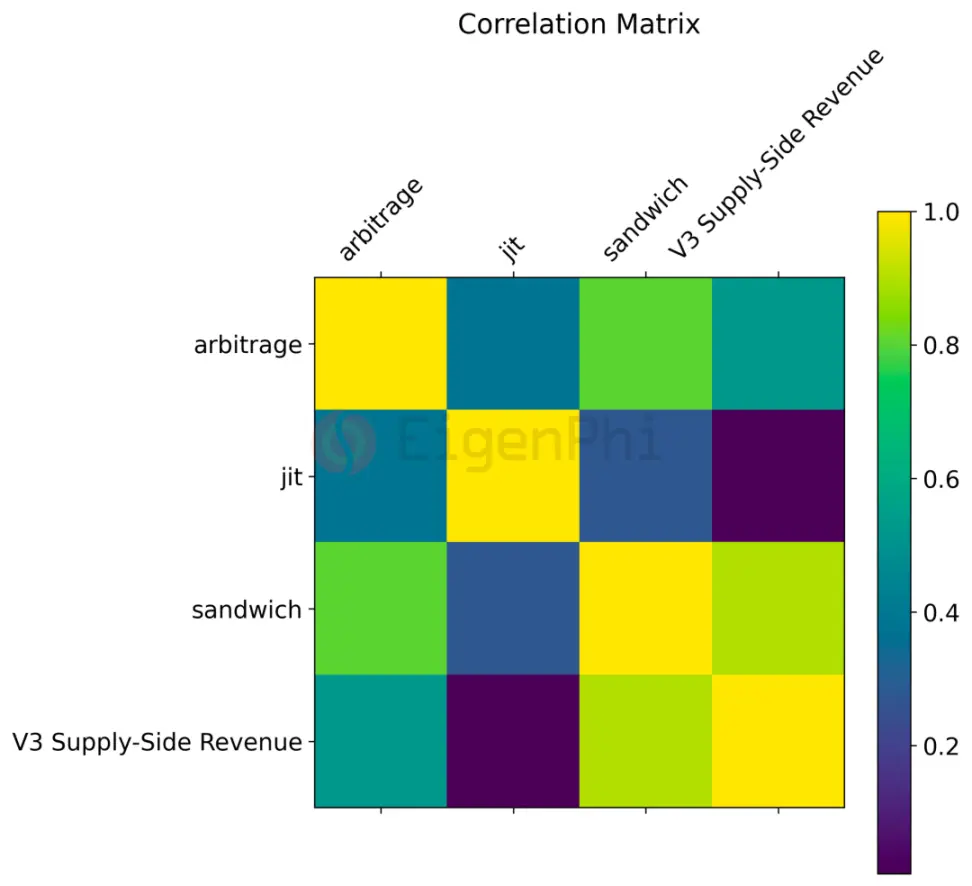

まずはMEVロボットとLPの収益規模を見てみましょう。 「MEV の Uniswap への影響」レポートでは、以下の図に示すように、EigenPhi は 2022 年 1 月 1 日から 10 月 31 日までの V3 LP の収入と、アービトラージ、サンドイッチ、JIT の 3 つのロボットの収入を個別に計算しました。収益規模に関しては、3 台の MEV ロボットの収益は LP 収益の 25% を超え、5 億 4,000 万米ドルに達しました。これはLPと市場を奪い合い、LPに帰属するべき利益をトレーダーから強奪しようとしているようだ。

アービトラージ、JIT、サンドイッチ攻撃からの利益とLP取引手数料からの収入。出典: アイゲンファイ

しかし、Messari が Dune で提示した相関係数によれば、アービトラージとサンドイッチロボットは LP の収入と負の相関関係を持たず、これはアービトラージとサンドイッチ MEV の発生が LP と利益相反しないことを意味します。これは、Sandwich Bot の攻撃が、ユーザーが取引する 2 つの通貨ペアに関与するだけでなく、ステーブルコイン USDC や DAI を通貨ペアで必要な ETH に変換するなど、トークンを交換するためにヘッド流動性プールにルーティングされるためである可能性があります。 。アービトラージやサンドイッチ攻撃は、ユーザーの通常の取引に加えてある程度の取引量をもたらすため、LP の収入にマイナスの影響を与えることはなく、LP の収入は市場全体に応じて変動する可能性が高くなります。

裁定取引、JIT、サンドイッチ攻撃からの利益と LP 取引手数料収入の相関係数行列、出典: Dune、@messari

1.2 裁定取引やサンドイッチ攻撃の発生は市場価格変動の激しさと関係がある

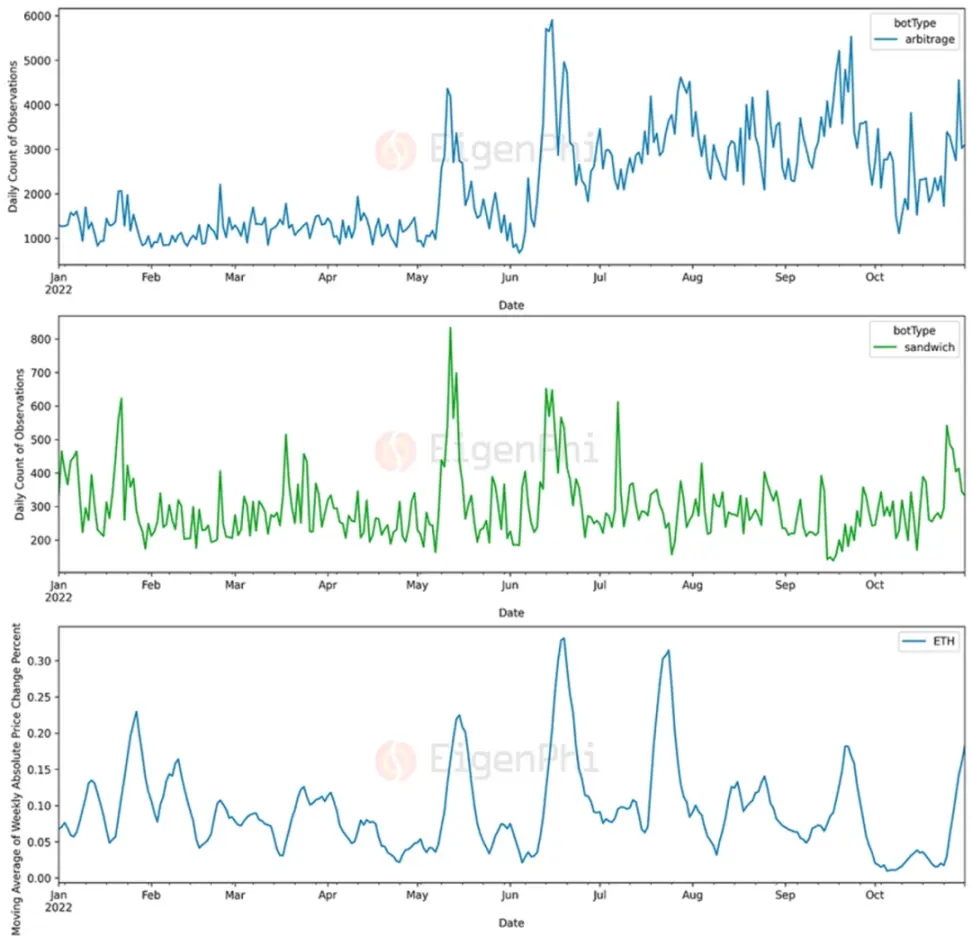

アービトラージとサンドイッチロボットの収入の影響要因を調査するために、収入市場価格の変動との関係を調査しました。以下のグラフに示すように、EigenPhi レポートのデータは、ETH 価格の変化と裁定取引およびサンドイッチ活動との定量的な関係を示しています。 ETHの価格変動が大きくなるにつれて、裁定取引とサンドイッチ取引の総数も増加し、明らかな正の相関関係を示していることがはっきりと観察できます。

ETH の 7 日間の価格変化率 (ボラティリティの強さ) と裁定取引およびサンドイッチ活動の量、出典: EigenPhi

この現象が発生する理由はいくつか考えられます。

- **市場価格の変動により、価格の不一致が悪化する可能性があります: **ETH の価格の大幅な変動により、異なる取引所間で一時的な価格の不一致が生じる可能性があります。裁定取引ボットは、こうした不一致を利用して利益を得るため、価格変動が大きいときには裁定取引活動が増加します。

- **大きな価格変動は市場の流動性の低さに対応する可能性があります: **価格の変動は通常、市場の流動性と関連しています。流動性の低い市場では、大量の注文が市場価格に大きな影響を与える可能性があり、裁定取引やサンドイッチ取引の機会が提供されます。

- 価格変動は取引活動を刺激します: ETHの価格変動が激化すると、トレーダーの潜在的な利益の追求が増加し、それによって市場活動が増加し、サンドイッチ取引の条件が生まれます。

1.3 トランザクション量が多いマイニングプールは、サンドイッチボットによる価値抽出の影響を受けやすくなります

どの流動性プールが MEV アクティビティに参加する可能性が高いかを観察するために、EigenPhi は、Uniswap V3 プールのメタデータとプール アドレスごとにグループ化された MEV アクティビティ パラメーターをレポートに統合しました。結果は、取引高トップ 10 の流動性プールの中で、サンドイッチ ロボットが利益の 80% 以上を獲得できることを示しています。ただし、サンドイッチ取引活動のうち、これらの流動性プールで発生するのは 20% のみです。

これは、取引量が多い流動性プールは、サンドイッチボットが価値を抽出しやすいことを意味します。取引量が多い流動性プールには、より多くの資金と取引が含まれ、深さがより深いため、サンドイッチ攻撃で悪用できる限られたスリッページに対して莫大な利益をもたらします。ただし、これは、取引量が少ない流動性プールがサンドイッチ攻撃に対して脆弱ではないことを意味するものではないことに注意する必要があります。

1.4 その他の興味深い観察結果

EigenPhi レポートに示されているデータから、DEX MEV の発生を理解するのに役立つ他の興味深い結論を引き出すこともできます。たとえば、上位 10 位のアービトラージの分布の組み合わせから、**Uniswap V3 プールと別の会場を含むスペース アービトラージが最も一般的なパターンであることがわかります。 **次の 2 つの一般的なパターンは、1 つまたは 2 つの Uniswap V3 プールが関与する三角裁定取引です。単一の裁定取引には、100 を超える会場が関与する場合があります。

アービトラージモデルのさまざまな会場数の分布、出典:EigenPhi

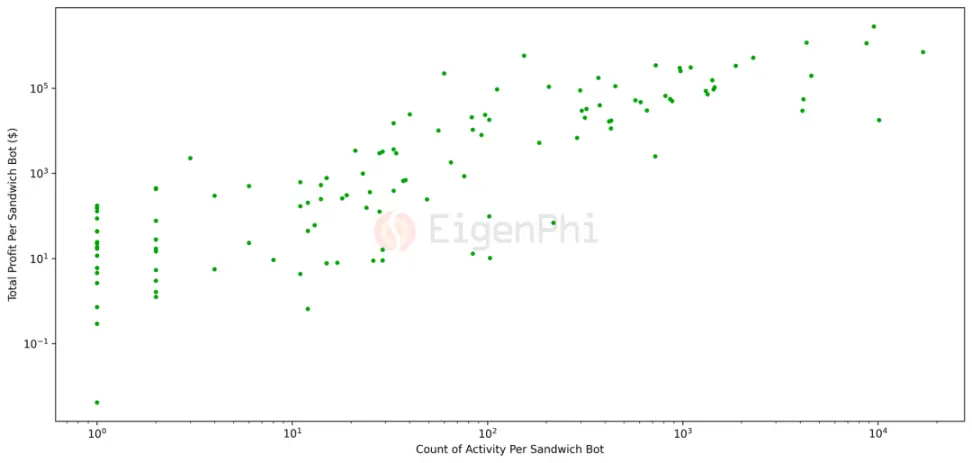

同時に、サンドイッチ攻撃の総利益と総アクティビティ数の関係は、収益性とアクティビティには正の相関関係があり、収益性の高いロボットのほとんどはトランザクションを 1,000 回以上正常に送信する能力を備えていることを示しています。 (EigenPhi のレポートの誤記は「100」でした)。これは、サンドイッチロボットが「勤勉」であればあるほど、より多くの収入が得られることを意味します。 **

サンドイッチボットの攻撃頻度と利益のドットプロット、出典:EigenPhi

2.DODO - 大音量はどこから来るのですか?

DODO はステーブルコイン取引に重点を置いており、その積極的なマーケットメイク戦略によりステーブルコイン プールに優れた厚みがもたらされます。時価総額はわずか4,200万ドルですが、DEX取引高では常にトップ3にランクされています。 DODO 上の MEV には 2 つの特徴があります。

- MEV は DODO に多額の取引高をもたらし、総取引高の約 60% を占めました。

- DODO 上の MEV のほとんどは 1 インチ配線から来ています。

2.1 MEV は DODO に多額の取引量をもたらし、総取引量の約 60% を占めました

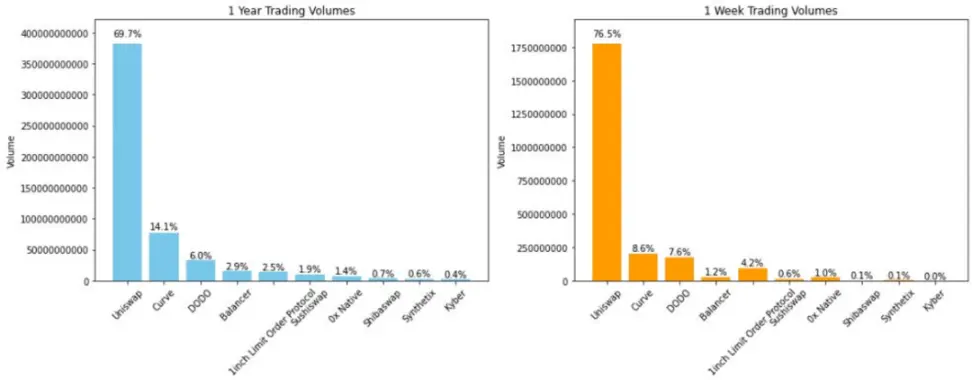

これに対し、Uniswapの時価総額は410億ドルだ。 **言い換えると、DODO の時価総額が Uniswap の 1% だったときに、DODO は Uniswap の取引量の 8.6% を達成しました。 **理由は、DODO流動性のMEVがトラブルを引き起こすために使用されているためです。

*

*

過去1年および1週間のトップDEXの取引量分布、出典:EigenPhi

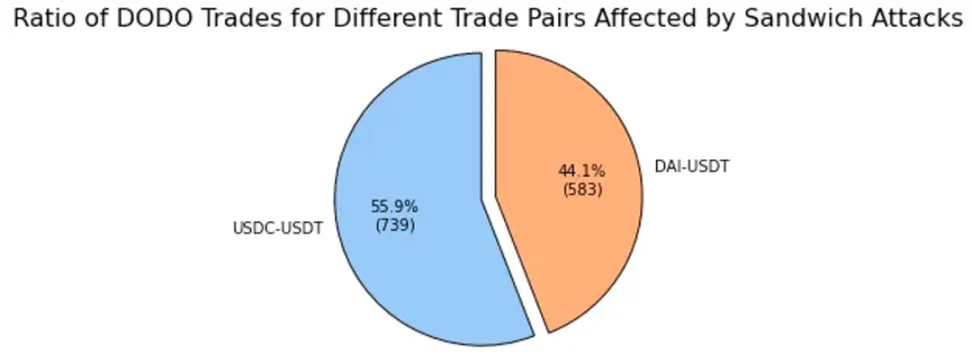

Dune のデータは、ETH チェーンにおける DODO の主要な取引ペアがステーブルコインであることを示しています。一般的な結論から、トランザクション量が多いマイニング プールは、サンドイッチ ボットによって価値が抽出される可能性が高いことが理解できます。これは DODO のデータと一致しており、ステーブルコイン プールは DODO における MEV 攻撃活動の主な場所となっています。 「DODO: 大量の取引量はどこから来るのか?」レポートにおけるアイゲンファイの調査によると、DODO に対するサンドイッチ攻撃の対象となったトランザクションの総数は 1,322 件に達し、USDC-USDT トランザクションが 55.99% を占め、DAI-USDT トランザクションが 44.01% を占めました。 %。

*

*

サンドイッチ攻撃の影響を受けた取引ペアのシェア分布の円グラフ、出典:EigenPhi

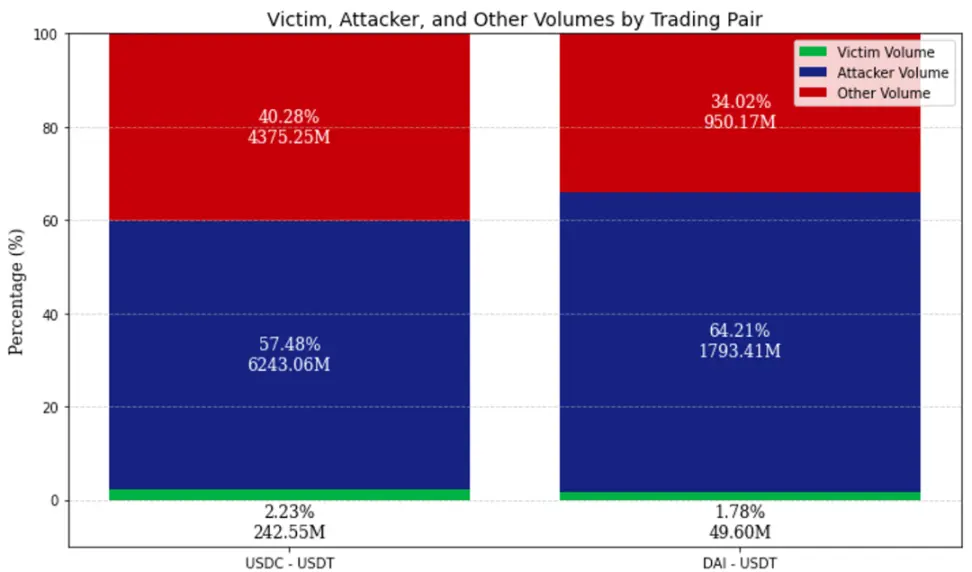

これら 2 つのステーブルコイン ペアの取引高の分布を見ると、取引高の約 60% がサンドイッチ取引によるものです。サンドイッチ攻撃は流動性逸脱を引き起こすために大規模なトランザクションを必要とするため、被害者の取引高はシェアの約 2% にすぎませんが、このために行われたフロントランとバックランの取り組みが USDC-USDT および DAI-USDT に寄与します。取引量。

USDC-USDTおよびDAI-USDT取引ペアの取引量の分布、出典:EigenPhi

2.2 DODO 上の MEV のほとんどは 1 インチ配線から来ています

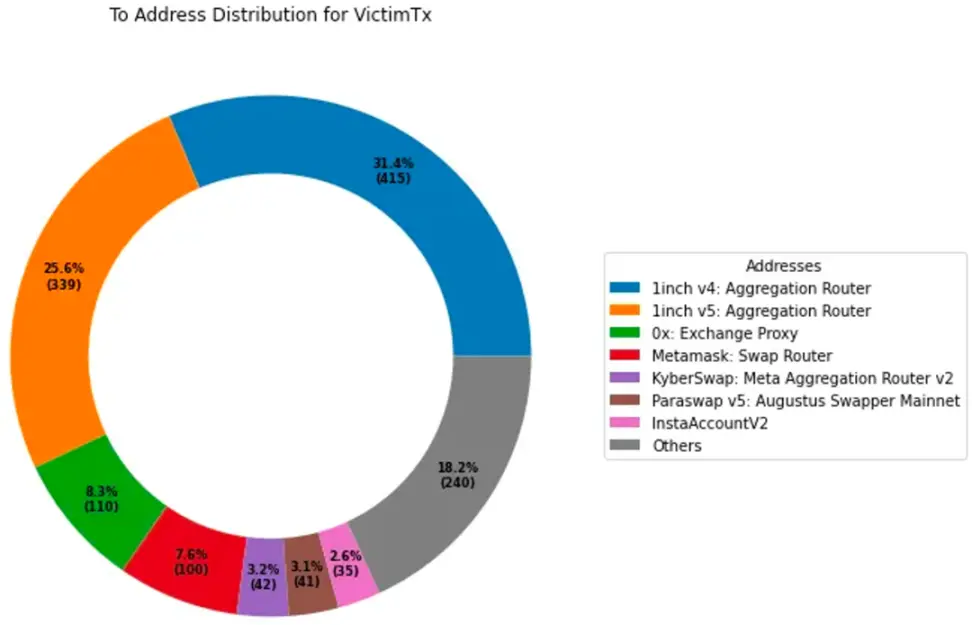

**DODO のフロントエンド トランザクションは通常、スリッページによって保護されています。スリッページを超えるトランザクションは完了できません。安定通貨ペアのスリッページはデフォルトで 0.01% です。 **しかし、なぜこれほど高い MEV トランザクション量が依然として発生するのでしょうか?

Eigenfi のデータによると、以下の図に示すように、20 を超える被害 txn を持つアドレスのトランザクションの半分以上が、ルーティング トランザクションのために 1 インチ アグリゲーターと対話していることがわかります。アグリゲーターとして、1inch はユーザーが取引を完了するための流動性を直接提供しませんが、注文を他の DEX の流動性決済にルーティングします。 Fusion モードには 3 つのオプションがあります。

- 高速モード: 注文をすぐに執行したいユーザーに適しており、つまり価格が低くなります。

- フェア モード: ユーザーは、より魅力的な価格と引き換えに少しの間待ちます。

- オークション モード: ユーザーは注文をオークションし、最良の価格が得られるまで最大 10 分間待ちます。

20 回以上攻撃されたアドレス インタラクションのルート分布、出典:EigenPhi

簡単に言えば、1 インチ Fusion モードは、大きなスリッページを犠牲にして高速取引を実現し、ユーザーの取引待ち時間を短縮する可能性があります。 DODO のフロントエンドはユーザーのスリッページを厳しく保護していますが、ステーブル コインにはデフォルトのスリッページ許容値 0.01%、BTC や ETH などの主流通貨にはデフォルトのスリッページ許容値 0.5% が使用されています。ただし、1 インチのルーティングではユーザーをスリッページから保護することはできません。これが、1 インチ アグリゲーターのトランザクションが危険にさらされている根本的な理由です。

従来のスリッページ設定では、ほとんどの DEX は、Uniswap が提供する 0.3% などの固定スリッページ値を採用します。この静的な設定には一定の制限があり、トランザクションの取り消しが発生すると、ユーザーにフラストレーションが生じ、潜在的な損失が発生する可能性があります。一方、ボラティリティが低い期間では、この設定が高すぎる可能性があり、取引が MEV 攻撃に対して脆弱になる可能性があります。

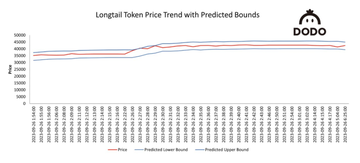

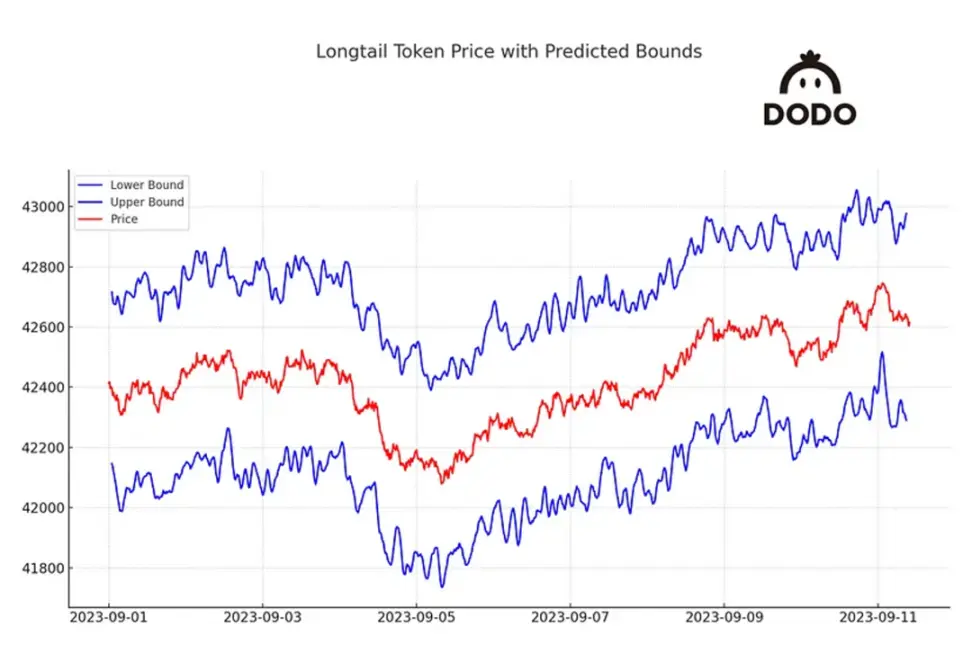

DODO フロントエンドによって起動された「動的スリッページ」 は、時系列モデル予測を使用して、最高のスリッページ許容値を実現します。高い成功率を維持しながら、ユーザーが交換プロセス中の潜在的な損失を軽減できるように支援します。 **Dynamic Slippage は、実証済みの堅牢な時系列予測変数である ARIMA モデルを活用して、バックテストで 98% の精度を実証しました。 **

「動的スリッページ」図: ロングテール資産価格と予測の間の境界、出典: @DODO

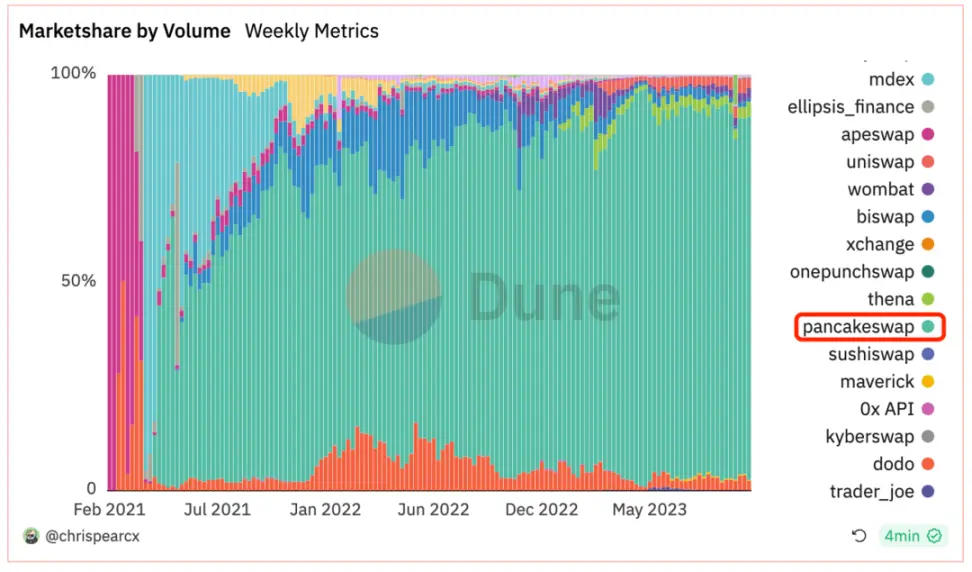

3.PancakeSwap - BNB チェーンのユニスワップ

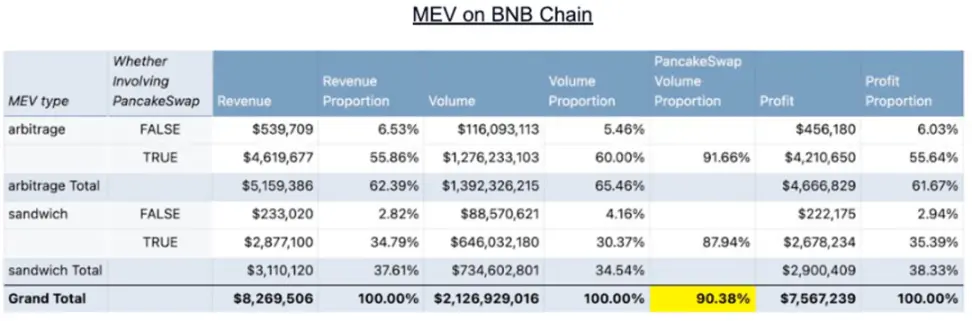

PancakeSwap は常に取引量の点で Uniswap に次ぐ DEX であり、市場シェアは約 15% です。 BNB チェーンでは、パンケーキは市場シェアの約 90% を独占する絶対的な巨人です。これは、EigenPhi の統計 MEV データと一致しています。**BNB チェーンの総 MEV の 90% 以上は、PancakeSwap に関連するアクティビティから来ています。 **PancakeSwap の MEV の主な機能は次のとおりです。

- Pancakeswap v3 では、BNB チェーン内の MEV の割合が大幅に低くなります。

- Pancakeswap v3 でのサンドイッチ攻撃は非常にまれです。

BNB チェーン上のさまざまなプロトコルの市場シェア、出典: Dune

*

*

MEV の収入分布、BNB チェーンにおけるパンケーキスワップの割合とシェア、出典: AigenPhi

3.1 Pancakeswap v3 の BNB チェーン上の MEV 比率は大幅に小さくなります

BNB チェーンにおける Panacakeswap の支配的な地位は、イーサラム チェーンにおける Uniswap のようなものであり、両者のメカニズム設計は完全に異なるわけではありません。 BNB チェーン上の Pancakeswap v3 のパフォーマンスが Etherum チェーン上の Uniswap V3 のパフォーマンスと一致すると自然に推測することは困難です。

しかし、EigenPhi の「MEV 市場における PancakeSwap V3 の優位性 - 包括的な調査」のデータによると、BNB チェーン上の Pancakeswap v3 におけるアービトラージ攻撃の数はトランザクション全体の 7.65% のみを占め、サンドイッチ攻撃の数はわずかです。対照的に、Uniswap V3 のイーサリアムチェーンにおける MEV トランザクション量の割合は 50% ~ 60% 程度で比較的安定しています。この現象には 2 つの説明が考えられます。

- チェーンの基本設備。 **PancakeSwap V3のBNBチェーンとETHチェーンのMEVトランザクション比率を比較した場合。 MEV比率はBNBチェーンでは9.4%、ETHチェーンでは30.3%であることがわかりました。これは、ETH チェーンと BNB チェーンには異なる MEV エコシステムがあることを意味します。

- **プロトコルの豊富さ。 **PancakeSwap は BNB チェーンの主要なプロトコルですが、ETH チェーンではプロトコルがより多様で豊富であるため、より多くの MEV の機会が提供されます。

- **MEV 仲介者。 ** Uniswap では、サンドイッチ攻撃が MEV の主な原因ですが、PancakeSwap ではまれです。 Flashbot のような仲介サービスにより、イーサリアム上での MEV 抽出プロセスがはるかに簡素化されます。ただし、BNB チェーンではそのようなサービスは十分に成熟していません。

- **MEV インフラストラクチャ。 **イーサリアムは、より多くのバリデーターの参加を奨励するために、MEV-Boost や MEV-Boost Relay などのメカニズムを導入しました。これらの機能により、検証者による MEV 抽出プロセスがより効率的になります。イーサリアムには82万を超えるバリデーターがありますが、BNBチェーンには29件しかありません。

- **取引量の影響。 **Uniswap の普遍的な結論から、次のことがわかります。 **同じ条件下では、MEV アクティビティの割合は、大きなトランザクション量と高度に相関しています。 **大量の取引は、MEV の機会を生み出し、より多くの MEV 量と MEV 収益を生み出す可能性が高くなります。 2 つのチェーンの各トランザクションのトランザクション量を比較すると、ETH チェーンのトランザクション量が BNB のトランザクション量の約 10 倍であることが明確にわかります。

BNB チェーン上の PancakeSwapV3 とイーサリアム上の UniswapV3 のトランザクション量の比較、出典: Dune

3.2 Pancakeswap v3 サンドイッチ攻撃は非常にまれです

また、EigenPhi のレポートでは、PancakeSwap V2 と比較して、V3 のサンドイッチ攻撃は非常にまれであり、その収益はサンドイッチ総収益の 2.32% に過ぎないことも示しています。この違いは、V3 の機械的特性に起因する可能性があります。

- **取引手数料の調整:**PancakeSwap V3 では、V2 の単一手数料レベル 0.25% と比較して、4 つの異なる取引手数料レベル (0.01%、0.05%、0.25%、1%) が導入されています。流動性プロバイダーは、市場の状況や独自のリスク許容度に基づいて、異なる手数料層を選択する場合があります。この動的な変化により取引環境がより複雑になり、流動性や取引パターンが時間の経過とともに変化する可能性があるため、MEV の機会が不安定になる可能性があります。

- **スマートルーティングの改善: **分割ルーティング機能とプロトコル内の可能なすべての流動性を利用する機能を追加することにより、取引エンジンに全体的な改善をもたらします。新しいスマート ルーターは、マルチホップおよびスプリット ルーティング機能を備えた PancakeSwap V3、V2、および StableSwap の流動性を活用して、最適なトランザクション ルートをインテリジェントに見つけます。 PancakeSwap V3 は、取引ルーティングを最適化し、複数の流動性ソースを活用することにより、単一取引の潜在的な収益性を低下させる可能性があります。トランザクションは複数のプールにわたって実行されるため、潜在的な MEV の機会がより複雑になり、活用が困難になる可能性があります。スマート ルーティングは、マーケット メーカーの統合によって提供される流動性も活用して、トレーダーに最良の取引を提供します。ユーザーは特定の流動性ソースを選択または無効にすることができるため、より柔軟な対応が可能になります。これにより、一部のプールの潜在的なフロントランニングまたはバックランニング動作が回避されます。

4.Curve - 賢い人のための裁定取引の天国

2020年に設立され、StableSwapとして知られるCurveの独自の価格曲線は、一定の商品フォーミュラ曲線とは異なり、そのプールがステーブルコインAMM市場でのスリッページを軽減することができます。 Curve には、ユーザーがより低い手数料とスリッページでステーブルコインを他の DEX プロトコルと交換できる堅牢なエコシステムがあります。 Curve の主な事業は次のとおりです。

- ステーブルコインの交換: 古典的な流動性プールには 3pool、LUSD/3Crv などが含まれます。

- 安定した固定資産: たとえば、Curve は ETH の PoS および合成資産、stETH、frxETH などをサポートしています。

- 不安定な固定資産: Curve V2 以降、ユーザーは Curve の Tricrypto プールで BTC、ETH、USDC を引き換えることができます。

これにより、Curve 上で発生する MEV の動作も異なります。

- サンドイッチ攻撃とアービトラージ ボットからの収入が Curve プールの収入の 73% を占めており、アービトラージが活発です。

- MEV ロボットの利益の 80% はロボットの 20% によって得られます。 ※裁定取引の機会は市場価格の変動の激しさに関係しますが、サンドイッチ攻撃は市場価格の変動とは関係ありません。

4.1 サンドイッチ攻撃とアービトラージ ロボットからの収入が Curve プールの収入の 73% を占めており、アービトラージが活発です

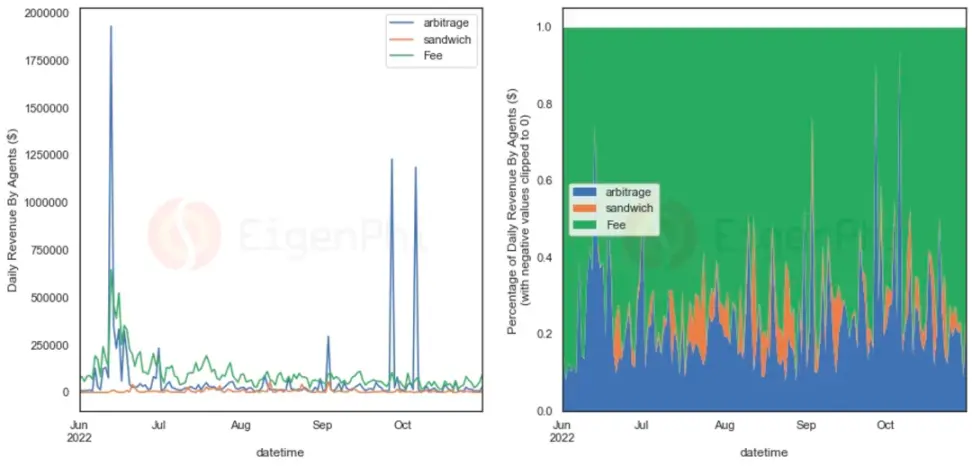

トライプールとしても知られるカーブの 3Pool は、DeFi の上位 3 つのステーブルコインに大量の流動性 (約 34 億ドル) を提供します。この深い流動性と Curve の最適化により、3Pool は通常、Uniswap や SushiSwap などの他の分散型取引所と比較して、USDT、USDC、DAI の取引所への最も資本効率の高いパスを提供することができ、特に裁定取引者やトレーダーにとって有益です。投資家。 EigenPhi のデータによると、サンドイッチ攻撃とアービトラージ ボットからの収益が Curve プールの収益の 73% を占めています。 Uniswap の 25% の割合と比較すると、Curve での MEV のアクティビティはかなり活発であると言えます。

同時に、Curve にはリンクされた資産の大規模で豊富な取引ペア プールがあり、これらのプールは多くの場合、巨大な裁定取引の機会を生み出します。以下の図に示すように、EigenPhi はアービトラージ ロボットとサンドイッチ ロボットの 1 日あたりの収入を計算しています。2022 年 6 月 13 日に stETH が分離されたとき、アービトラージ ロボットはかなりの利益を生み出しました。

Curve プロトコルにおけるサンドイッチ攻撃、アービトラージ収益および手数料収入の経時的な折れ線グラフと割合、出典:EigenPhi

4.2 MEV ロボットの利益の 80% はロボットの 20% によって得られます

「5 か月で 1,000 万の収益流出: MEV が Curve に与える影響」というレポートで、EigenPhi は、以下の図に示すように、アービトラージ ロボットとサンドイッチ ロボットの収益分布の箱ひげ図を描きました。図からわかるように、MEV ロボットによって生み出される収益はファットテール分布を示します。正規分布と比較して、ファットテールは極端な現象が発生する確率が高いことを意味し、「スマート」な高利益ロボットが収益のほとんどに貢献しています。

裁定取引とサンドイッチの収入分布の箱ひげ図 (箱ひげ図の棒は四分位を表し、中央の線は中央値を表します)、出典:EigenPhi

EigenPhi のより詳細なデータによると、アービトラージ ロボットの上位 25% が収益の 94% 以上を占め、サンドイッチ ロボットの上位 25% が収益の 87.8% を占めていることがわかります。最も収益性の高いサンドイッチ ボットは、わずか 14 回のサンドイッチ攻撃を開始し、わずか 2 回のトランザクションを使用して Curve stETH プールで合計 46,000 ドルを超える利益を生み出しました。

4.3 裁定取引の機会は市場価格の変動の激しさに関連していますが、サンドイッチ攻撃は市場価格の変動とは何の関係もありません

EigenPhi が ETH、BTC、CRV の 7 日間の価格変動頻度を使用してレポートで裁定取引とサンドイッチ ボットの活動を観察したところ、裁定取引機会の発生が市場価格変動の激しさと相対的に相関していることがわかりました。ただし、サンドイッチボットのチャンスは市場の価格変動とは無関係であるようです。これは Uniswap によって得られた普遍的な結論 (相関係数は 0.6) と同じではありません。これは、不安定な市場状況であっても、十分に賢くないサンドイッチ ロボットは依然として攻撃を完了できないことを意味する可能性があります。

この発見は 4.2 でも相互に確認されています。 4.1 のアービトラージ ロボットの収入がサンドイッチ攻撃の収入よりもはるかに高いという事実と組み合わせると、Uniswap と比較して、Curve プールでのサンドイッチ攻撃がより困難であり、高度なスキルを備えたアービトラージ ロボットには比類のない余地があると推測するのは難しくありません。カーブでの表示用。

考えられる理由の 1 つは、Curve が 3pool や Tricrypto プールなどの複数資産流動性プールを提供しているため、Uniswap の単純な流動性プール構造と比較して Curve に対するサンドイッチ攻撃の実行がより複雑になる可能性があることです。マルチアセットプールでは追加の変数やダイナミクスが導入される可能性があり、攻撃者が価格を効果的に予測して操作することが困難になる可能性があります。これは MEV 収益のファットテール分布にも見られ、高収益ロボットを筆頭に MEV 収益の大部分が貢献しています。

もう1つの理由は、Curveにはより大きなステーブルコインプールが含まれており、これはサンドイッチの機会が市場の価格変動にあまり依存しないことを意味します。リンクされた資産取引ペアの大規模かつ豊富なプールは、裁定取引の機会を提供します。

明るい未来があります: DEX MEV のソリューション

上記からわかるように、DEX ごとに MEV の分布には大きな違いがあり、メカニズム、ビジネス、テクノロジーの違いがすべて MEV の分布と規模に影響を与えます。チェーン上のインフラストラクチャであれ、最適化アルゴリズムであれ、DEX 自体の機構革新であれ、市場は MEV を克服するソリューションを求めています。以下の5種類の解決策をまとめてみました。

1.プライベート PRC ノード

MEV に必要な条件は、パブリック メモリ プールの許可なしの可視性です。プライベート RPC ノードを介したトランザクションはブロック プロポーザ (提案者) に直接ルーティングできるため、パブリック メモリ プールの影響を効果的に回避し、悪意のあるフロントランナーよりも先にトランザクションを実行できます。

PropellerRPC は、プラグアンドプレイの RPC ソリューションです。ユーザーのトランザクションを受信した後、特別に設定された PropellerSolver がアルゴリズムを開始し、バックランの可能性を自動的に検索します。バックランの可能性が見つかった場合、PropellerRPC は元の TX をバンドルして「正直な」ビルダーに非公開で送信し、返されたすべての利益をバックランします。ユーザーへ。 RPC はブロック ビルダーに非公開で送信されるため、検索者がトランザクションの途中でプリエンプトしたり捕らえられたりすることはありません。ユーザーを犠牲にして tx の順序を変更するビルダーなど、ビルダーの不適切な動作が監視される場合、これらのビルダーは「不正な」ブラックリストに含まれます。

MEV-Share は、ユーザー、ウォレット、アプリケーションがトランザクションによって作成された MEV を内部化するためのフレームワークを提供するオープンソース プロトコルです。具体的には、いわゆるオーダーフローオークションによって実施されます。これにより、ユーザーは自分の取引に関するデータを選択的に検索者と共有できるようになり、検索者はそれらの取引をバンドルに含めるよう入札することができます。ユーザーは、検索者の入札を自分自身、バリデーター、または他の関係者などに再配分する方法を選択できます。 MEV-Share は信頼でき、中立的で、検索者に対して許可が必要なく、特定のブロック ビルダーを優先しません。ウォレットやその他の注文フローソースが MEV サプライチェーンに参加できるようにしながら、イーサリアム上での排他的な注文フローの一元化による影響を軽減するように設計されています。ユーザーは、Flashbots MEV-Share ノードにトランザクションを送信して、MEV-Share から MEV の払い戻しを受け取ることができます。

PropellerRPC と MEV-Share の本質的な違いは、一方はアルゴリズムを使用し、検索がバックランしてユーザーに利益を還元する可能性があることと、もう一方はオークション方式を使用してすべての検索者を参加させ、完全な競争を通じてユーザーに利益を還元することです。どちらによっても阻止される MEV の核心は、パブリック メモリ プールをバイパスし、ユーザーのトランザクションをプライベートに送信して MEV の速度を低下させることです。ほとんどの DEX には、ユーザーが有効にして選択できるプライベート RPC ノードが統合されています。

2. 仕組みの革新 - 注文梱包オークション

ユーザーはトランザクションを送信するためにトランザクションを送信する必要はありませんが、署名された注文を送信する必要があります。すべてのオープン注文はバッチにパッケージ化され、最適なソリューションを見つけるためにソルバーに渡されます。最適化パスは、一方ではオフチェーンのCoincidence of Wants (CoW)から来ており、他方ではオンチェーンの流動性に依存しています。ダッチ オークション方式により最適なソリューションが選択され、ユーザーに代わって第三者による支払いガスが送信されます。バッチ オークションでは、バッチ内のトランザクションに同じ統一清算価格を適用できるため、マイナーがトランザクションを再注文する必要はありません。

注文のパッケージングには多くの利点があります: 注文が殺到する可能性やサンドイッチ攻撃を受ける可能性を軽減し、価格を改善し、利用可能な流動性を高め、トランザクション ルーティングを最適化します。詳細なデモンストレーションについては、当社の別のレポート「CowSwap の DEX 形式の将来の意図?」を参照してください。 」 》。ただし、このアプローチには明らかな欠点が 2 つあります。

- **ソルバーのさまざまなソリューションのどれが最適であるかを判断するのは困難です。 **単一の注文の場合、ユーザーの収入を最大化するのは明らかに簡単です。しかし、トランザクションに複数のユーザーがいる場合、ソルバー間で解決策を判断するのは困難です。たとえば、ある解決策は A には良いが、B と C にはあまり良くない可能性がありますが、別の解決策は B には良いが、A と C にはあまり良くない可能性があります。ソルバーのソリューションを判断するための分散型で信頼できる基準があるかどうかは、市場ではまだわかりません。

- CoWSwap は「余剰の最大化」戦略を提案し、参加するすべてのユーザーがパッケージ注文を処理するために全体として最大の余剰を生み出すことができるソリューションを選択します。このアプローチは、個別の最適性ではなく、全体的な最適性の原則に基づいています。実際の操作では、ソルバーはアルゴリズムの最適化を通じてすべての注文を考慮し、全体的に最適な一致を見つけようとします。これには、複数の注文にわたる複雑な「需要の一致」を完了して、全体的に最も効率的な取引の組み合わせを見つけることが含まれる場合があり、これにより、すべてのユーザーの総合的な満足度が最大化されます。 。調査や研究の参考としてご利用いただけます。

- **待機時間は実行時間よりも長くなります。 **非アクティブなターゲットの場合、AMM カーブの影響により、待機プロセス中に大きな価格変動が発生する可能性があります。ただし、大量のトランザクションを実行する参加者、特に DAO などすぐにトランザクションを完了する必要がない参加者にとっては、この方法の方が良いオプションとなります。これにより、これらのユーザーは、バッチ処理によるより優れたスリッページ保護と手数料の最適化を実現しながら、より適切な価格執行と市場への影響を軽減して取引できるようになります。このメカニズムは、費用対効果を求め、より長い決済時間に耐えることができるユーザーに大きな経済的メリットを提供します。これは、DAO のトランザクション量の 1/3 が CoWSwap で発生する理由でもあります (出典: Dune)。

3. 仕組みの革新 - アウトソーシング受注

CoW、UniswapX、1インチフュージョンなどはいずれも機構の革新によってMEVの問題を解決したいと考えています。 Uniswap が DEX の業界ベンチマークとして使用される場合、注文ソリューションのアウトソーシングがトレンドになる可能性さえあります。注文フローの実行を専門のフィラーに引き渡す方がはるかに便利だからです。ユーザーがトランザクション注文に署名すると、実行ロジックがチェーンからオフチェーンにプルされ、カウンターパーティがトランザクションを実行し、事前に保証されたトランザクション結果が得られます。

具体的には、UniswapX は複雑なルーティングをサードパーティのフィラーに委託します。これらのフィラーは、ユーザーにガスを支払いながらユーザーのトランザクションを実行するために、オンチェーン流動性 (Uniswap v2 または v3 など) または独自のプライベート流動性デポジットを使用するために競合します。誰でも UniswapX 取引所のサードパーティ フィラーになることができ、オランダのオークション価格により最高の価格が保証されます。 CoWSwap はトランザクションをパッケージ化し、ソルバーのソリューションをランク付けし、トランザクションの実行権限を付与します。 1inch は UniswapX に似ていますが、リゾルバーにより時系列順に解決できる点が異なります。

特に Uniswap v4 のリリース後は、Hook の特殊な性質により、同じ通貨ペアのプールが大量に出現します。強力なツールがなければ、AMM の複雑な数学に直面したときにユーザーが自分で最適なルートを見つけることはほぼ不可能です。したがって、注文をアウトソーシングする方法は、ルーティングと約定を実際に市場にアウトソーシングし、最良の約定を提供してくれた人が取引できると言うことです。

このアプローチの難しさは、これらのソルバー/フィラーが期待どおりに動作することを保証することです。

- 解決策の 1 つは、評判メカニズムを導入することです。監視を通じて、不正行為を行った場合、注文フローから切り離され、再出品するにはペナルティを支払わなければなりません。

- もう一つの解決策は、競争の激しい市場を作り出すことです。この市場では、ユーザーの注文は許可なしで実行できるため、誰でも参加できます。 MEV-Share を活用することで、プライバシーとコミットメントを保護しながら、ユーザーまたは注文フロー プロバイダーと MEV Searcher 間の許可のないコラボレーションを促進できます。長期的には、この許可のない実行により市場の競争力が大幅に向上し、ユーザーにより良い価格が提供されます。

もう 1 つの問題は、最良の実行をどのようにベンチマークするかということです。

- 防御の第一線であり、常に保証されているのは、注文で設定した指値価格です。第 2 の防御線は、チェーン上で表示される最良の価格を取得するための EBBO (Exchange Best Bid and Bid) です。つまり、Uniswap、Balancer などの DEX からの相場を考慮します。

- プライベート メモリ プールが存在するため、最適な実行の提供はメモリ プールのアクセス権によって制限される場合があります。この問題を解決するには、SUAVE の実装を検討してください。このプラグ アンド プレイ アーキテクチャは、すべてのブロックチェーンに共通のメモリ プールとブロック構築ネットワークを提供することを目的としています。ブロックの構築 (ブロック構築) のプロセスで、チェーンはすべての保留中の情報が考慮されます。

4. スリッページの最適化

トランザクションの失敗を避けるために、DEX はデフォルトのスリッページを高く設定することが多く、たとえば Uniswap のデフォルトのスリッページは 0.3% です。ただし、静的なスリッページの設定には限界があり、スリッページが小さすぎると取引が失敗する可能性があり、スリッページが大きすぎるとユーザーに損失が生じる可能性があります。特定の市場状況下では、このような静的な設定は深刻な取引ドローダウンにつながり、ユーザーにフラストレーションや潜在的な損失を引き起こす可能性があります。

DODO の時系列予測モデルに基づく最新の動的スリッページは、成功率を確保しながらユーザーの損失を回避するために適切なスリッページを推奨できます。これは、バックテストで 98% の精度を実証した動的スリッページを備えた実証済みの堅牢な時系列予測子である ARIMA モデルを利用します。ユーザーが高い成功率を維持しながら、交換プロセス中の潜在的な損失を軽減できるように設計されています。

「予測不可能性」で知られるロングテール通貨であっても、実際の価格の 95.8% が予測された信頼区間に厳密に一致しました。より安定した市場条件下でテストした場合、パフォーマンスはさらに向上し、実際の価格の 97.2% が予測信頼区間内に収まりました。モデルの柔軟性を実証し、さまざまな市場センチメントにシームレスに適応できます。

「動的スリッページ」図: 市場変動中のロングテール通貨の価格予測と実際の傾向、出典: @DODO

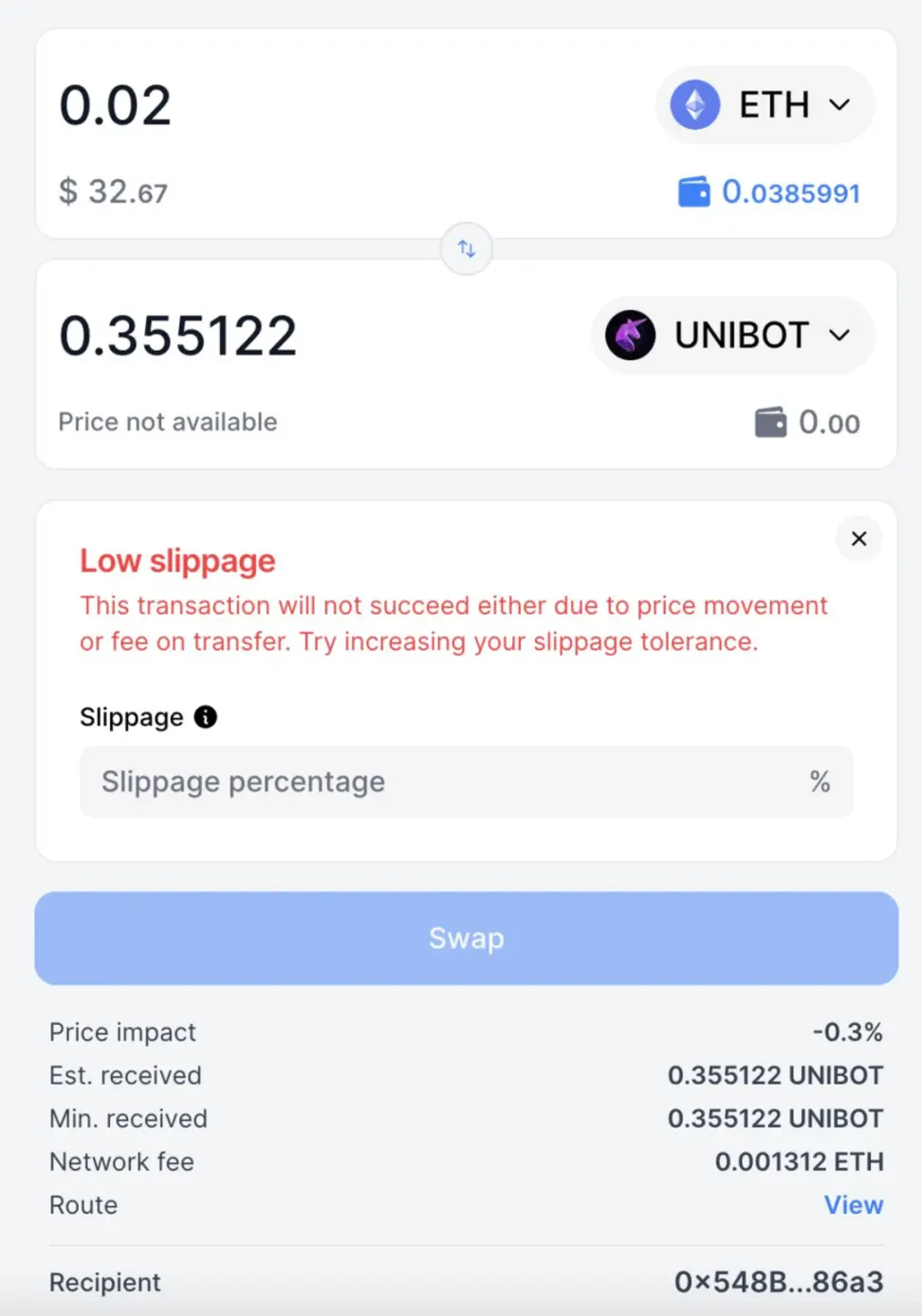

Sushiswapは、「課税トークン」を自動検出する機能を開始しました(課税トークンとは、取引「税金」、つまりトークンの購入、売却、譲渡時に追加料金がかかるトークンです)。以下に示すように、UI に「低スリッページ: この取引は価格変更または送金手数料により成功しない可能性があります」と表示される場合は、課税対象のトークンである可能性があります。この時点で、トークンの税率を元の許容範囲に追加する必要があります。

スリッページ取引の課税トークンが低いと、取引が失敗する可能性があります。出典: SushiSwap

5.透明性

DEX は注文をパブリック取引プールではなくプライベートノードにルーティングします。 **ユーザーを保護する一方で、システム的なリスクももたらします。 **Flashbot は、すべての市場参加者にとって許可不要であるよう努めています。ユーザーは、Flashpots Protect を使用するときに、注文フローの送信先とどのビルダーに送信するかを選択できます。

このアプローチの難しさは、システム設計から検索者とのいたちごっこをどのように排除するか、つまり、誰かが実際にシステム内で不正行為を行っていることを特定するために多くの時間、投資、リソースを費やすことなく、どうやって排除するかということです。これは監視を必要としないシステムであり、システムが適切に機能しているかどうかを確認するためにシステム内に常時人員を配置する必要もありません。

最後に書きます

黒い森のMEVケーキは魅惑的な香りを漂わせます。過去 30 日間の DEX MEV の利益は数百万ドルに達しており、ユーザーの損失は依然として比較的大きいことを意味します。 MEV プロセスを詳細に説明した後、MEV に必要な条件も考え出しました (サンドイッチ攻撃を例に挙げます): 1. 流動性シフトのトリガー、2. 一連の取引、3. スリッページの範囲を超えないことの確認。トランザクションの注文では、Back-run が Victim を追跡し、他の MEV ボットによって横取りされ悪用されないようにしながら利益を最大化するために、マイナーはマイナーに賄賂を支払うために手数料を支払う必要があります。マイナーへの賄賂は MEV ボットにとって多大な出費であり、攻撃後にスリッページ範囲を超えずに流動性逸脱を引き起こすことも、MEV ボットにとって非常に困難な計算要件となります。残りのコストは、バンドルされたトランザクションを世界中のノードに短時間でブロードキャストできるようにするためのハードウェア設備で発生します。

DEX における MEV の原因を詳しく見てみると、それらは関連しているものの、同一ではないことがわかります。 Uniswap をベンチマークとして採用すると、普遍的な結論がいくつかあります。例えば、市場のボラティリティが大きいほど、サンドイッチ攻撃やアービトラージ攻撃の頻度と利益が高くなる、取引量が多いプールの利益額が大きくなる傾向がある、MEV の収入は MEV の「努力」と正の相関があるボット。しかし、それぞれのDEXには独自の特徴があり、それを踏まえてそれぞれ独自のMEV発生分布を進化させてきました。例えば、Curveは多通貨プールを持ち、リンクされた資産取引ペアが豊富であるため、Curveでは裁定取引が特に収益性が高く、市場変動の影響を受けにくいため裁定取引が困難です。もう一つの例は、DODO が安定した通貨ペアの取引に重点を置いていることであり、積極的なマーケットメイクを利用して優れた流動性の厚みを提供し、MEV のサンドイッチ攻撃を利用して DODO の総取引量の 60% を占めています。 BNB と Etherum での PancakeSwap のパフォーマンスを比較すると、DEX の機械的特性が MEV 配布に影響を与える唯一の変数ではなく、パブリック チェーンのインフラストラクチャとプロトコルの数も DEX の MEV 配布に影響を与えることがわかります。たとえば、イーサラム チェーンは BNB チェーンよりも豊富なプロトコルを備えているため、MEV 攻撃の選択肢が多くなり、それに比べて MEV の発生はより激しくなります。 Pancakeswap の Etherum 上の MEV が BNB チェーンよりも高いのは、MEV にツールを提供する、より完全な基本設計を持つ Etherum にも依存している可能性があります。

DEX MEV の上記の状況に直面して、DEX からインフラストラクチャに至るまで、Web 3 の世界は積極的に解決策を模索しています。プライベートRPCノード、注文パッケージオークション、アウトソーシング注文、スリッページ最適化、透明性の5種類のソリューションを集めてまとめました。プライベート PRC は、パブリック メモリ プールへの許可のない可視性をバイパスすることで、MEV の検出を抑制したいと考えています。注文梱包オークションとアウトソーシング注文は、どちらも仕組みの革新です。前者は複数のオープン注文をパッケージ化して約定し、需要の一致と統一された決済価格により効率を向上させながら、MEV ボットがトランザクション注文を使用して価格を操作するのを防ぎます。代表的なプロジェクトは CoWSwap で、後者は任意のソルバーに許可なく注文を渡します。市場での完全な競争の結果、ユーザーにとって最も有益なソリューションが選択および実装され、「インボリューション」を使用して MEV ボットの悪行を遅らせることができます。その代表的なプロジェクトが UniswapX です。スリッページの最適化とは本質的にはプロダクトの最適化であり、その代表的なプロジェクトがDODOの「Dynamic Slippage」で、成功率を確保しながらインテリジェントにスリッページを推奨し、それを利用してサンドイッチ攻撃を可能にする。透明性は Flashbot のビジョンであり、システムの設計を通じて、黒い森でのユーザーの注文は白日の下にさらされ、通常の動作は自己監視型で維持されます。

** 高品質の MEV データを提供してくれた AigenPhi チームと、論文のディスカッションに参加してくれたEigenPhi 研究者の Yixin と Sophie に感謝します。これらのデータと提案は、私たちの分析にとって非常に重要です。 *

参考文献

mev/ethereum/tx/0x3f277f57dcaea592cd2bcddb135b45833b8b5462fd91b548576752400ced8bae

免責事項:このページの情報は第三者から提供される場合があり、Gateの見解または意見を代表するものではありません。このページに表示される内容は参考情報のみであり、いかなる金融、投資、または法律上の助言を構成するものではありません。Gateは情報の正確性または完全性を保証せず、当該情報の利用に起因するいかなる損失についても責任を負いません。仮想資産への投資は高いリスクを伴い、大きな価格変動の影響を受けます。投資元本の全額を失う可能性があります。関連するリスクを十分に理解したうえで、ご自身の財務状況およびリスク許容度に基づき慎重に判断してください。詳細は免責事項をご参照ください。

コメント

0/400

コメントなし