M-KOPAナイジェリア、2025年に1M+顧客向け₦2310億クレジットを解放

M-KOPAナイジェリアは、ラゴス州ヤバで2026年2月木曜日に発表された同社初のインパクト・レポートによれば、1,000万人超の顧客に対して総額₦2310億バン超のクレジットを提供した。日払い(ペイ・アズ・ユー・ゴー)のプラットフォームは、M-KOPAにおいて最も成長が速く、また2019年のローンチ以来、100万人顧客の到達までの最短記録を持つ市場となっている。

顧客の収入へのインパクト

同レポートによると、顧客の77%がスマートフォンまたはデジタルローンを使って収入を生み出している。4人に3人の顧客がプラットフォームに参加してから収入が増えたと答え、長期顧客の81%が家庭の支出が改善したと報告している。合計で290,000人のナイジェリア人が、M-KOPAの融資モデルを通じて初めてスマートフォンにアクセスした。

M-KOPAナイジェリアのゼネラルマネージャーであるババジデ・ドゥロショラは、次のように述べた。「ナイジェリアには非常に大きな可能性があります。そして、M-KOPAにおいて最も成長が速い市場になったことを誇りに思っています。私たちのインパクト・レポートは、Every Day Earners(普段の稼ぎ手)が適切なデジタルおよび金融ツールにアクセスできるようになると、それらを使って家族の安定と長期的な前進を生み出していくことを示しています。」

経済インフラとしてのデジタルアクセス

多くの顧客にとって、スマートフォンはライフスタイルの向上というより運転資金として機能している。レポートは明確なパターンを裏づけている。つまり、端末のファイナンスは収入の伸びと密接につながっているということだ。スマートフォンは支払いを可能にし、サプライヤーの連携、オンライン・マーケティング、そしてクレジットへのアクセスを促進する。非公式な市場では、見えることとスピードが重要であり、つながり(コネクティビティ)が、生活をつなぐだけから成長へと分かれ目になる可能性がある。

ある顧客の例として、米の販売業者スリヤトがこの変化を示している。彼女はM-KOPAのデポジットNGN 40,000を支払い、貯蓄を使って事業用の米をさらに購入した。「今なら、子どもの学校の学費を払えて、私の事業も伸ばせます。スマートフォンがあるのでサプライヤーと連絡を取り続けられ、売り場の担当者(セールスガール)を管理できるし、食べ物のTikTok動画まで投稿できます」と彼女は語った。

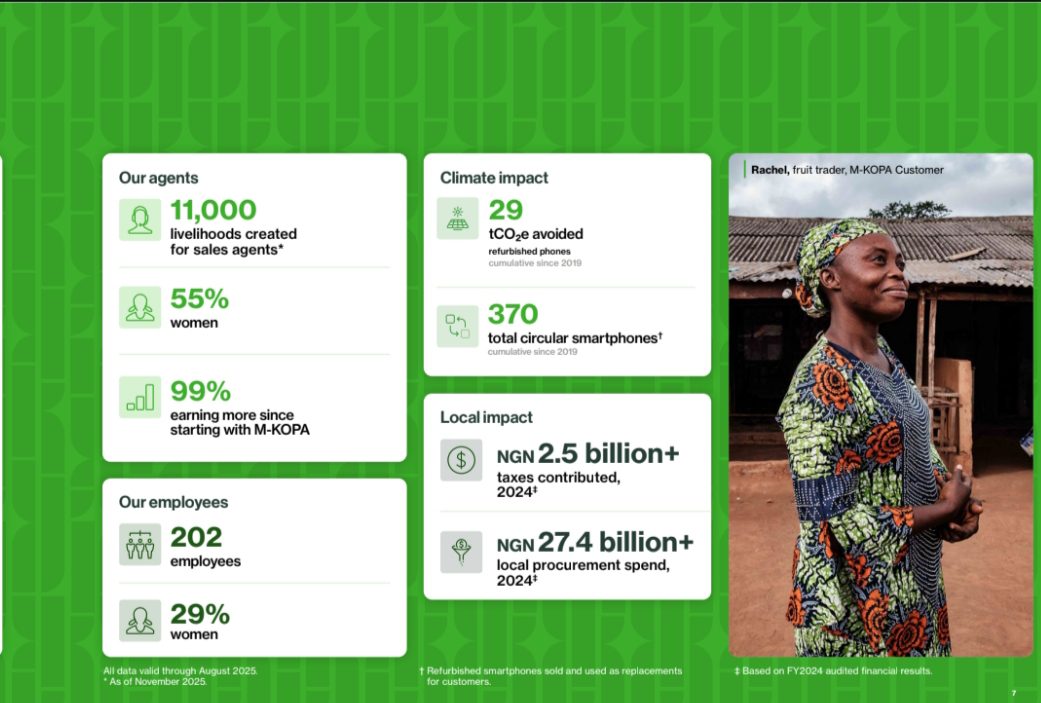

エージェント・ネットワークのパフォーマンス

ナイジェリアは現在、エージェント・ネットワークのパフォーマンスにおいて、すべてのM-KOPA市場をリードしている。アクティブなDirect Sales Agents(直販エージェント)は11,000人で、離職率は驚くほど低く0.1%だ。レポートによれば、エージェントの99%がM-KOPAを通じてより多く稼いだと報告しており、56%がそれが自分にとって最初の収入機会だったと述べている。

あるエージェントのアデウンミは、2021年に出産した直後にエージェントとして参加し、その後Sales Leadに昇格して20人の販売エージェントを管理するようになった。「M-KOPAと一緒に働くことで、本当に私は力を得ました。毎日の支出を管理できるようになり、緊急事態にも対応でき、将来に投資でき、家族の面倒も見られるし、子どもの学校の学費も払えます」と彼女は語った。

ジェンダー包摂の進展

同レポートは、女性の包摂における測定可能な進展を示している。女性顧客の参加率は、2024年の29%から2025年には33%へと上昇した。現在、女性はアクティブな販売エージェントの53%を占めており、これは42%の増加に相当する。さらに重要なのは、女性顧客の52%がM-KOPAを通じて初めて正式なローンにアクセスしたことだ。これにより、ナイジェリアの非公式部門にいる女性に対して残り続けていた、金融アクセスとクレジット履歴の格差が縮小されている。

戦略的パートナーシップ

MTNナイジェリア、Samsung、HMDとの提携は、接続性、端末の保護、トレードインの選択肢を融資プランに組み込むことで、インパクトをより深めるのに役立っている。こうした協業は、日常の利用に現実の価値を埋め込み、手頃さ(アフォーダビリティ)を意味のあるデジタル参加へと変える。

端末のセキュリティ機能やファームウェア・レベルのコントロールにより、融資対象の端末に関するクレジット・リスクを管理できる。この技術的な層が損失を減らし、持続可能な価格設定を支える。