**レポートの核心ポイント** 本レポートは歴史を教訓に、20世紀70年代の二度のスタグフレーションの原因と主要資産のパフォーマンスを振り返り、資産配分のヒントを提供するものである。**強調すべき点は、** **第一に、** **我々が議論しているのは海外(特に米国)のスタグフリスクである**。米国経済の高水準な財政赤字はインフレ圧力を上昇させており、原油価格の上昇によりスタグフリスクが高まっている。一方、**中国経済は底打ちからの回復と高品質成長の段階にあり、経済の軌道は容易に変わりにくい。** **第二に、** **我々はスタグフレーションの必然的再現を予測しているわけではなく、潜在的なリスクとリターンの非対称性を指摘する**。もし油価が稀なシナリオで150~200ドルの中枢に上昇した場合、高評価・高レバレッジ資産に大きな衝撃を与える。この尾部リスクが顕現すれば、潜在的損失は潜在的利益を大きく上回る。**このリスク・リターンの非対称性に基づき、市場は構造的なシフトを行う傾向がある。** **過去の70-80年代の大規模スタグフの発生要因は何か?** 総合的に見ると、主に以下の三つの要因による:1)ケインズ主義の支配下での金融・財政の二重緩和が70年代米国のスタグフ爆発の核心原因;2)中東の地政学的衝突による原油供給の引き締まりと原油価格の暴騰、これが輸入インフレを引き起こし、二回のスタグフを誘発した;3)ブレトン・ウッズ体制の崩壊とドルの価値下落が、スタグフの制度的要因を加速させた。 **スタグフ時の主要資産のパフォーマンスはどうだったか?** 株式市場:米国株は明確に二極化。1973-74年の第一波では大きく下落したが、1979-80年の第二波では反転し上昇に転じた。 **債券市場:金利は大幅上昇し、弱気相場に入った。** 滞胀の伝導経路は二つ:一つは高インフレが名目金利を押し上げること、もう一つは金融政策の金利への影響である。 **コモディティ:全体的に好調、ドル安が重要な要因。** 70年代の二度の滞胀では、原油と金が超過収益をもたらした。一方、銅やアルミなど工業金属はやや弱かった。**したがって、現在と類似させると、海外の滞胀リスクが高まると、市場はFRBのタカ派転向とドル高を予期し、商品価格は圧迫され、金や銅などは高値から調整局面に入った。 **滞胀期の米日株の動きは、現在のA株に何を示唆しているか?** 70年代の石油危機と世界的なスタグフは単純に再現しないが、米国のマクロ環境には一定の「滞胀懸念」が存在する。一方、**国内のマクロ環境は全く異なり、産業の特性と経済体系の完備性により、** A株の動きは米国の滞胀リスクと正の連動をしない可能性が高い。海外リスクの高まりは、むしろ国内資産の配置優位性を浮き彫りにする。 **したがって、歴史の振り返りを踏まえ、現在のA株の資産配分の論理は、「舟を刻む」ような単純なものではなく、行情推移に適した核心経験を抽出し、市場やセクターの判断基準とすべきである。**海外滞胀の論理に沿った取引が展開される場合、70年代の日経平均の動きはA株全体、特に高端製造セクターの動きに一定の参考価値を持つ。同期の米国株のテクノロジー株の動きも、A株のテクノロジーセクターの参考になる。 **示唆1:** 海外滞胀の論理に入ったとしても、完備された製造業体系と先進的なエネルギー転換の展開により、A株は78年前の日経を超え、より強いリスク耐性を示し、世界の資金の「避風港」になり得る。 **示唆2:** 海外滞胀の環境下では、エネルギー関連が最も好調なセクターとなる。 **示唆3:** テクノロジー株は全体的に調整局面に入る可能性があるが、強い産業トレンドは周期を超えて継続。高値でストーリーを語る銘柄は調整し、競争優位性や価格決定権、実績のあるインフラ企業が台頭する見込み。ストレージ、先進的な製造プロセス、半導体装置・材料などのセクターに期待。 **示唆4:** 過去の海外滞胀期の消費セクターは、全体的にインフレ耐性が弱く、多くは市場平均を下回ったが、A株の消費は過度に悲観する必要はない。 **示唆5:** 産業構造の優位性を背景に、高端製造セクターは比較的堅牢な耐性を維持できる見込み。*リスク警告:経済回復のペースが予想を下回る可能性;政策の推進が遅れる可能性;地政学リスク;海外政策の不確実性など。*---**レポート本文** スタグフレーションはマクロ経済の特殊な不均衡状態であり、高インフレと経済停滞、失業率の上昇が同時に進行する現象である。**20世紀70年代の米国は二度の典型的なスタグフ危機を経験した**。第一波は1973年から1974年、第二波は1979年から1980年である。この期間、米国のインフレ率は大きく上昇し、CPIの前年比増加率は基本的に10%超、PPIは一時20%超に達した。一方、GDP成長率は明らかにマイナスに転じ、失業率も上昇し、経済は全面的に低迷した。実際、70年代の主要経済国(英国、ドイツ、日本など)も顕著なスタグフを経験し、世界経済は一時停滞した。現在、中東情勢の激化により原油価格が高騰し、最新の米国2月PPIは前年比3.4%と予想3.0%を大きく上回った。投資家はこのデータに警戒を強めており、油価高騰の影響を未反映とすれば、今後のPPIはさらに上昇する可能性がある。**こうした背景の下、スタグフ期待はさらに高まっている。** 本レポートは歴史を教訓に、70年代の二度のスタグフの原因と主要資産の動きを振り返り、資産配分のヒントを示すものである。**強調すべきは、** **第一に、** **我々が議論しているのは海外(特に米国)のスタグフリスクである**。米国経済の高水準な財政赤字はインフレ圧力を高めており、原油価格の上昇によりスタグフリスクが高まっている。一方、**中国経済は底打ちからの回復と高品質成長の段階にあり、軌道は容易に変わりにくい。** **第二に、** **我々はスタグフの必然的再現を予測しているわけではなく、潜在的なリスクとリターンの非対称性を指摘する**。もし油価が稀なシナリオで150~200ドルの中枢に上昇した場合、高評価・高レバレッジ資産に大きな衝撃を与える。この尾部リスクが顕現すれば、潜在的損失は潜在的利益を大きく上回る。**このリスク・リターンの非対称性に基づき、市場は構造的なシフトを行う傾向がある。**--- 1. 70-80年代の大規模スタグフの発生要因は何か? 総合的に見ると、**20世紀70年代の二度の滞胀は主に以下の三つの要因による:** **一つはケインズ主義の支配下での金融・財政の二重緩和が70年代米国のスタグフ爆発の核心原因**。戦後の60年代末まで、ケインズ経済学は米国のマクロ調整の指針となり、財政拡大と金融緩和を通じて総需要を刺激し、適度なインフレを伴う低失業を維持しようとした。しかし、70年代に入り、米国の「黄金時代」は終焉を迎え、景気は周期的に後退した。にもかかわらず、政府はケインズ政策に依存し、金融・財政の緩和を継続。これが高インフレの温床となった。一つは、通貨超発が常態化し、FRBは長期にわたり低金利を維持、通貨供給を緩和。1970年以降、基礎貨幣の増加率は実体経済の成長率を上回る水準に達し、1973-80年の間、平均的に実体GDP増加率を3-4%上回った。市場の流動性過剰は、インフレの貨幣的基盤を形成した。もう一つは、財政赤字の拡大である。社会福祉支出やベトナム戦争の巨額支出に対応し、財政赤字は拡大し続け、国債残高も増加。こうした長期の二重緩和政策は、持続的な経済成長をもたらさず、むしろ物価全体を押し上げ、滞胀の内因となった。 **二つは中東戦争による原油供給の制約と価格高騰、輸入インフレの誘発**。石油は戦後の米国の工業と国民経済の中核エネルギーであり、「インフレの母」とも呼ばれる。70年代の二度の中東地政学的衝突は、原油供給を断ち切り、国際油価を暴騰させた。**第一次供給ショックは1973-74年の滞胀**。1973年第四次中東戦争勃発後、**OPEC**は原油減産を実施し、油価は三倍に跳ね上がった。これにより、米国の工業生産、交通、生活コストが上昇し、インフレを加速させた。**第二次供給ショックは1979-80年の滞胀**。1978年11月、イランで大規模な石油労働者のストが発生し、原油生産が全面的に停止。1980年のイラン・イラク戦争勃発により、両国の生産施設が破壊され、原油供給は再び引き締まり、油価は史上高値に達した。これらの油価高騰は、米国内のインフレ圧力をさらに強め、前期の政策遅れと相まって、第二の滞胀を引き起こした。 **三つは通貨制度の崩壊とドルの価値下落、これがさらなるインフレ圧力をもたらした**。60年代後半、米国はベトナム戦争や国内経済の鈍化により、国際収支は悪化し、貿易赤字は拡大、金準備は減少、ドル信用は低下した。1971年、ニクソン大統領は金とドルの兌換停止を宣言し、ブレトン・ウッズ体制は崩壊。ドルは大幅に下落した。これにより、輸入品価格は上昇し、国内の消費者物価と生産コストを押し上げ、インフレを加速させた。同時にドルの価値下落は米国の国際購買力を弱め、世界の資本のドル資産への信頼も揺らぎ、資本流動性の変動を招き、米国経済の回復力を制約した。これらが滞胀を深刻化させた制度的要因である。---2. 滞胀期の主要資産の動きはどうだったか? **70年代の二つの滞胀期において、米国株は明確に二極化した。** 第一波(1973-74年)では大きく下落したが、第二波(1979-80年)では反転し上昇に転じた。 **評価と収益の観点から見ると、第一波の株価暴落は、評価の急激な調整、いわゆる「バリュエーションの殺し」が本質だった。** 70年代初頭、米国株は「きれいな50銘柄」相場を経験し、主要株の評価は歴史的に高く、バブル的な兆候もあった。滞胀危機の発生後、米国のインフレは制御不能となり、経済は急速に後退、リスク志向は急落、資金は株式から撤退。高評価のセクターは先に圧迫され、指数は下落を続け、底打ち後に評価は適正範囲に戻った。 **第二波の株価反発は、収益改善が主な推進力だった。** 評価が低位に落ち込み、下値余地が限定されたことで、指数の下押し圧力は軽減された。収益見通しの改善により、指数は震荡しながら上昇した。ウォルカーFRB議長就任後、積極的な金融引き締め政策を実施し、高インフレを抑制、経済見通しの改善を促した。さらに、米国の経済構造転換も進展し、収益に好影響を与えた。具体的には、個人消費がGDPに占める比率が上昇し、経済の安定化の柱となったほか、電子・IT分野への投資が大きく伸び、テクノロジー産業が急成長した。 **債券金利は大幅に上昇し、弱気相場に入った。** 滞胀の伝導経路は二つ:一つは高インフレが名目金利を押し上げること、もう一つは金融政策の金利への影響である。特に第二波では、FRBの積極的な利上げにより、長期国債金利は一時15%を突破した。滞胀の伝導は、①高インフレが名目金利を押し上げる、②金融政策の金利操作が影響を与える、の二つの経路を通じて進行した。 **コモディティは全体的に好調で、ドル安が重要な要因だった。** 70年代の滞胀期には、原油と金が超過収益をもたらした。原油は供給側のロジックにより、供給制約と油価上昇をもたらし、滞胀の直接的誘因となった。金は通貨の属性に基づき価格が決まるため、ブレトン・ウッズ体制崩壊後、多くの中央銀行が金を買い増し、金価格を押し上げた。一方、銅やアルミなど工業金属はやや弱かった。商品は金融資産としての側面もあり、ドル安の進行とともに価格は上昇したが、経済背景の低迷により需要は減少し、価格圧力もあった。したがって、現在に類似させると、海外の滞胀リスクが高まると、市場はFRBのタカ派転向とドル高を予期し、商品価格は下落圧力にさらされる。金や銅は高値から調整局面に入った。---3. 今後のA株への示唆は何か? 3.1. 「歴史を鏡とせよ」、しかし「刻舟求劍」ではない **我々は、70年代の石油危機と世界的な滞胀が今回の周期で単純に再現するわけではないと考える。** ただし、米国のマクロ環境には一定の「滞胀懸念」が存在する。米国は金融緩和のフェーズの終わりにあり、絶対金利の中枢は依然高水準を維持している。高水準の財政赤字はインフレ圧力を剥き出しにし、地政学的な衝突もインフレ期待を揺るがし、滞胀の確率を高めている。 **国内のマクロ環境は全く異なる。** 経済の基本は堅調に推移し、外部からのショックも全体経済に実質的な影響を及ぼしにくい。ただし、外需との連動性により、外生的な変数の伝播や資産価格の動きには注意が必要だ。**国内の産業特性と経済体系の完備性により、** A株の動きは米国の滞胀リスクと正の連動をしない可能性が高い。海外リスクの高まりは、むしろ国内資産の相対的な優位性を浮き彫りにする。 **したがって、歴史の振り返りを踏まえ、現在のA株の資産配分の論理は、「舟を刻む」ような単純なものではなく、行情推移に適した核心経験を抽出し、市場やセクターの判断基準とすべきである。**海外滞胀の論理に沿った取引が展開される場合、70年代の日経平均の動きはA株全体、特に高端製造セクターの動きに一定の参考価値を持つ。同期の米国株のテクノロジー株の動きも、A株のテクノロジーセクターの参考になる。 **示唆1:** 海外滞胀の論理に入ったとしても、完備された製造業体系と先進的なエネルギー転換の展開により、A株は78年前の日経を超え、より強いリスク耐性を示し、世界の資金の「避風港」になり得る。 **示唆2:** 海外滞胀の環境下では、エネルギー関連が最も好調なセクターとなる。 **示唆3:** テクノロジー株は全体的に調整局面に入る可能性があるが、強い産業トレンドは周期を超えて継続。高値でストーリーを語る銘柄は調整し、競争優位性や価格決定権、実績のあるインフラ企業が台頭する見込み。ストレージ、先進的な製造プロセス、半導体装置・材料などのセクターに期待。 **示唆4:** 過去の海外滞胀期の消費セクターは、全体的にインフレ耐性が弱く、多くは市場平均を下回ったが、A株の消費は過度に悲観する必要はない。 **示唆5:** 産業構造の優位性を背景に、高端製造セクターは比較的堅牢な耐性を維持できる見込み。*リスク警告:経済回復のペースが予想を下回る可能性;政策の推進が遅れる可能性;地政学リスク;海外政策の不確実性など。*--- 4. まとめ **総括すると、** 本レポートは歴史を教訓に、70年代の二度の滞胀の原因と主要資産の動きを振り返り、資産配分のヒントを示すものである。**強調すべきは、** **第一に、** **我々が議論しているのは海外(特に米国)のスタグフリスクである**。米国経済の高水準な財政赤字はインフレ圧力を高めており、原油価格の上昇によりスタグフリスクが高まっている。一方、**中国経済は上昇トレンドにあり、軌道は容易に変わりにくい。** **第二に、** **我々はスタグフの必然的再現を予測しているわけではなく、潜在的なリスクとリターンの非対称性を指摘する**。もし油価が稀なシナリオで150~200ドルの中枢に上昇した場合、高評価・高レバレッジ資産に大きな衝撃を与える。この尾部リスクが顕現すれば、潜在的損失は潜在的利益を大きく上回る。**このリスク・リターンの非対称性に基づき、市場は構造的なシフトを行う傾向がある。** **総合的に見ると、** 70-80年代の大規模スタグフは、以下の三つの要因による:1)ケインズ主義の支配下での金融・財政の二重緩和が爆発の核心原因;2)中東の地政学的衝突による原油供給の引き締まりと価格高騰、これが輸入インフレを誘発;3)ブレトン・ウッズ体制の崩壊とドルの価値下落が、滞胀を加速させた。 **滞胀時の米国株は明確に二極化した。** 1973-74年の第一波では大きく下落したが、1979-80年の第二波では反転し上昇した。 評価と収益の観点からは、第一波の株価暴落は評価の急激な調整、いわゆる「殺評価」が本質だった。70年代初頭、米国株は「きれいな50銘柄」相場を経験し、主要株の評価は歴史的に高く、バブル的兆候もあった。滞胀危機の発生後、インフレは制御不能となり、経済は急速に後退、リスク志向は急落、資金は株式から撤退。高評価のセクターは先に圧迫され、指数は下落を続け、底打ち後に評価は適正範囲に戻った。 **第二波の株価反発は、収益改善が主な推進力だった。** 評価が低位に落ち込み、下値余地が限定されたことで、指数の下押し圧力は軽減された。収益見通しの改善により、指数は震荡しながら上昇した。ウォルカーFRB議長就任後、積極的な金融引き締め政策を実施し、高インフレを抑制、経済見通しの改善を促した。さらに、米国の経済構造転換も進展し、収益に好影響を与えた。具体的には、個人消費がGDPに占める比率が上昇し、経済の安定化の柱となったほか、電子・IT分野への投資が大きく伸び、テクノロジー産業が急成長した。 **債券金利は大幅に上昇し、弱気相場に入った。** 滞胀の伝導経路は二つ:一つは高インフレが名目金利を押し上げること、もう一つは金融政策の金利への影響である。特に第二波では、FRBの積極的な利上げにより、長期国債金利は一時15%を突破した。滞胀の伝導は、①高インフレが名目金利を押し上げる、②金融政策の金利操作が影響を与える、の二つの経路を通じて進行した。 **コモディティは全体的に好調で、ドル安が重要な要因だった。** 70年代の滞胀期には、原油と金が超過収益をもたらした。原油は供給側のロジックにより、供給制約と油価上昇をもたらし、滞胀の直接的誘因となった。金は通貨の属性に基づき価格が決まるため、ブレトン・ウッズ体制崩壊後、多くの中央銀行が金を買い増し、金価格を押し上げた。一方、銅やアルミなど工業金属はやや弱かった。商品は金融資産としての側面もあり、ドル安の進行とともに価格は上昇したが、経済背景の低迷により需要は減少し、価格圧力もあった。したがって、現在に類似させると、海外の滞胀リスクが高まると、市場はFRBのタカ派転向とドル高を予期し、商品価格は下落圧力にさらされる。金や銅は高値から調整局面に入った。---4. 今後のA株への示唆 4.1. 「歴史を鏡とせよ」、しかし「刻舟求劍」ではない **我々は、70年代の石油危機と世界的な滞胀が今回の周期で単純に再現するわけではないと考える。** ただし、米国のマクロ環境には一定の「滞胀懸念」が存在する。米国は金融緩和のフェーズの終わりにあり、絶対金利の中枢は依然高水準を維持している。高水準の財政赤字はインフレ圧力を剥き出しにし、地政学的な衝突もインフレ期待を揺るがし、滞胀の確率を高めている。 **国内のマクロ環境は全く異なる。** 経済の基本は堅調に推移し、外部からのショックも全体経済に実質的な影響を及ぼしにくい。ただし、外需との連動性により、外生的な変数の伝播や資産価格の動きには注意が必要だ。**国内の産業特性と経済体系の完備性により、** A株の動きは米国の滞胀リスクと正の連動をしない可能性が高い。海外リスクの高まりは、むしろ国内資産の相対的な優位性を浮き彫りにする。 **したがって、歴史の振り返りを踏まえ、現在のA株の資産配分の論理は、「舟を刻む」ような単純なものではなく、行情推移に適した核心経験を抽出し、市場やセクターの判断基準とすべきである。**海外滞胀の論理に沿った取引が展開される場合、70年代の日経平均の動きはA株全体、特に高端製造セクターの動きに一定の参考価値を持つ。同期の米国株のテクノロジー株の動きも、A株のテクノロジーセクターの参考になる。 **示唆1:** 海外滞胀の論理に入ったとしても、完備された製造業体系と先進的なエネルギー転換の展開により、A株は78年前の日経を超え、より強いリスク耐性を示し、世界の資金の「避風港」になり得る。 **示唆2:** 海外滞胀の環境下では、エネルギー関連が最も好調なセクターとなる。 **示唆3:** テクノロジー株は全体的に調整局面に入る可能性があるが、強い産業トレンドは周期を超えて継続。高値でストーリーを語る銘柄は調整し、競争優位性や価格決定権、実績のあるインフラ企業が台頭する見込み。ストレージ、先進的な製造プロセス、半導体装置・材料などのセクターに期待。 **示唆4:** 過去の海外滞胀期の消費セクターは、全体的にインフレ耐性が弱く、多くは市場平均を下回ったが、A株の消費は過度に悲観する必要はない。 **示唆5:** 産業構造の優位性を背景に、高端製造セクターは比較的堅牢な耐性を維持できる見込み。*リスク警告:経済回復のペースが予想を下回る可能性;政策の推進が遅れる可能性;地政学リスク;海外政策の不確実性など。*--- 5. リスク提示 **1)** 経済成長が予想を下回る可能性; 企業収益の回復遅延や不確実性の増大。 **2)** 政策の推進遅れや効果不足; 経済の回復や市場の安定に影響。 **3)** 地政学リスクの高まり; 中東情勢の悪化や紛争拡大により、原油価格の乱高下や市場の不安定化を招く可能性。 **4)** 海外政策の不確実性; 金利政策や関税・貿易政策の変動リスク。(出典:東吴証券)

東呉戦略:70年代のスタグフレーションの啓示録 歴史の振り返りから現代の配置ロジックまで

レポートの核心ポイント

本レポートは歴史を教訓に、20世紀70年代の二度のスタグフレーションの原因と主要資産のパフォーマンスを振り返り、資産配分のヒントを提供するものである。強調すべき点は、

第一に、 我々が議論しているのは海外(特に米国)のスタグフリスクである。米国経済の高水準な財政赤字はインフレ圧力を上昇させており、原油価格の上昇によりスタグフリスクが高まっている。一方、中国経済は底打ちからの回復と高品質成長の段階にあり、経済の軌道は容易に変わりにくい。

第二に、 我々はスタグフレーションの必然的再現を予測しているわけではなく、潜在的なリスクとリターンの非対称性を指摘する。もし油価が稀なシナリオで150~200ドルの中枢に上昇した場合、高評価・高レバレッジ資産に大きな衝撃を与える。この尾部リスクが顕現すれば、潜在的損失は潜在的利益を大きく上回る。このリスク・リターンの非対称性に基づき、市場は構造的なシフトを行う傾向がある。

過去の70-80年代の大規模スタグフの発生要因は何か?

総合的に見ると、主に以下の三つの要因による:1)ケインズ主義の支配下での金融・財政の二重緩和が70年代米国のスタグフ爆発の核心原因;2)中東の地政学的衝突による原油供給の引き締まりと原油価格の暴騰、これが輸入インフレを引き起こし、二回のスタグフを誘発した;3)ブレトン・ウッズ体制の崩壊とドルの価値下落が、スタグフの制度的要因を加速させた。

スタグフ時の主要資産のパフォーマンスはどうだったか?

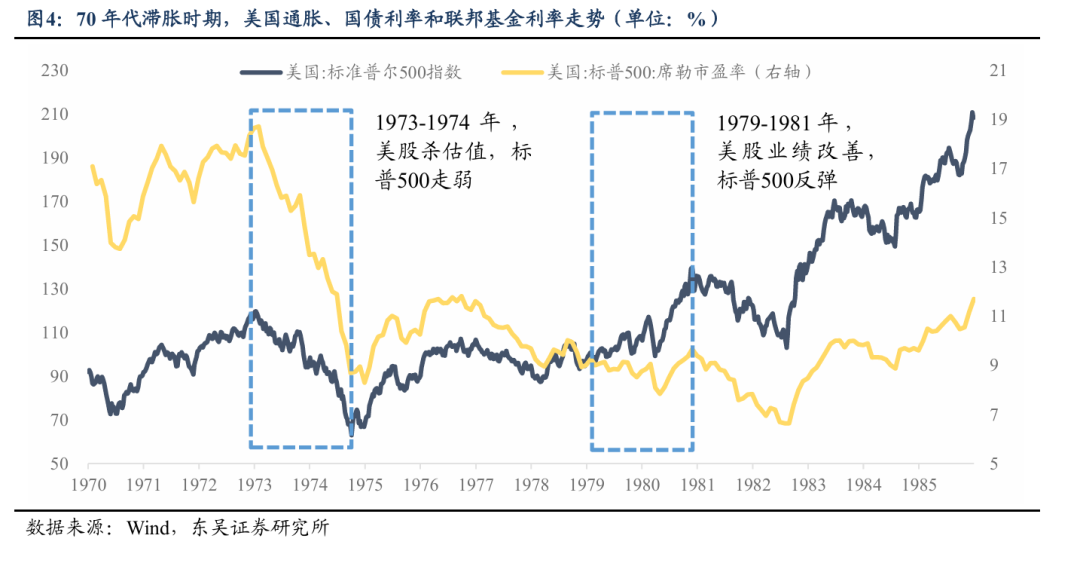

株式市場:米国株は明確に二極化。1973-74年の第一波では大きく下落したが、1979-80年の第二波では反転し上昇に転じた。

債券市場:金利は大幅上昇し、弱気相場に入った。 滞胀の伝導経路は二つ:一つは高インフレが名目金利を押し上げること、もう一つは金融政策の金利への影響である。

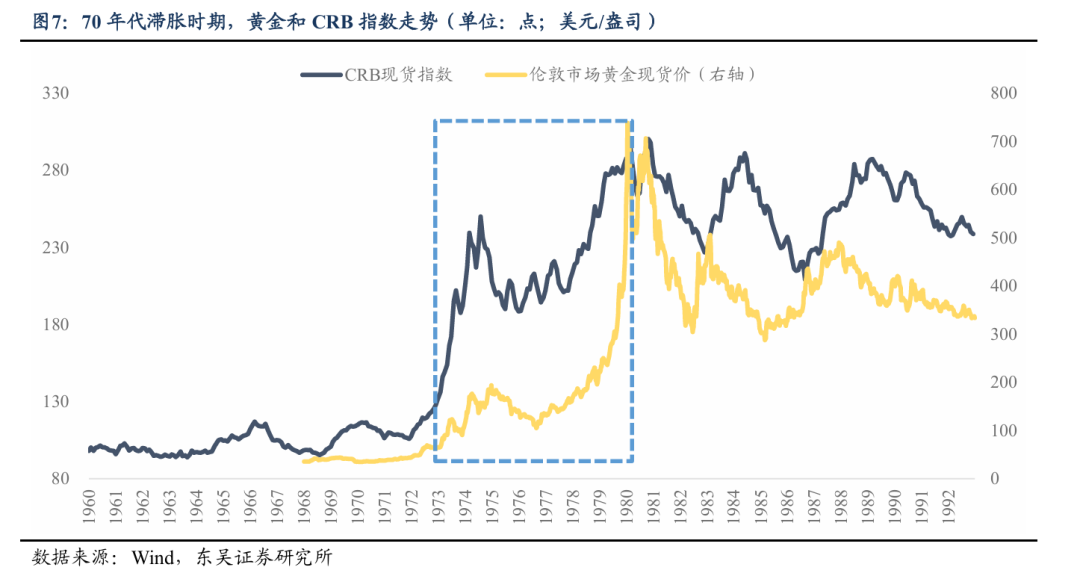

コモディティ:全体的に好調、ドル安が重要な要因。 70年代の二度の滞胀では、原油と金が超過収益をもたらした。一方、銅やアルミなど工業金属はやや弱かった。**したがって、現在と類似させると、海外の滞胀リスクが高まると、市場はFRBのタカ派転向とドル高を予期し、商品価格は圧迫され、金や銅などは高値から調整局面に入った。

滞胀期の米日株の動きは、現在のA株に何を示唆しているか?

70年代の石油危機と世界的なスタグフは単純に再現しないが、米国のマクロ環境には一定の「滞胀懸念」が存在する。一方、国内のマクロ環境は全く異なり、産業の特性と経済体系の完備性により、 A株の動きは米国の滞胀リスクと正の連動をしない可能性が高い。海外リスクの高まりは、むしろ国内資産の配置優位性を浮き彫りにする。

**したがって、歴史の振り返りを踏まえ、現在のA株の資産配分の論理は、「舟を刻む」ような単純なものではなく、行情推移に適した核心経験を抽出し、市場やセクターの判断基準とすべきである。**海外滞胀の論理に沿った取引が展開される場合、70年代の日経平均の動きはA株全体、特に高端製造セクターの動きに一定の参考価値を持つ。同期の米国株のテクノロジー株の動きも、A株のテクノロジーセクターの参考になる。

示唆1: 海外滞胀の論理に入ったとしても、完備された製造業体系と先進的なエネルギー転換の展開により、A株は78年前の日経を超え、より強いリスク耐性を示し、世界の資金の「避風港」になり得る。

示唆2: 海外滞胀の環境下では、エネルギー関連が最も好調なセクターとなる。

示唆3: テクノロジー株は全体的に調整局面に入る可能性があるが、強い産業トレンドは周期を超えて継続。高値でストーリーを語る銘柄は調整し、競争優位性や価格決定権、実績のあるインフラ企業が台頭する見込み。ストレージ、先進的な製造プロセス、半導体装置・材料などのセクターに期待。

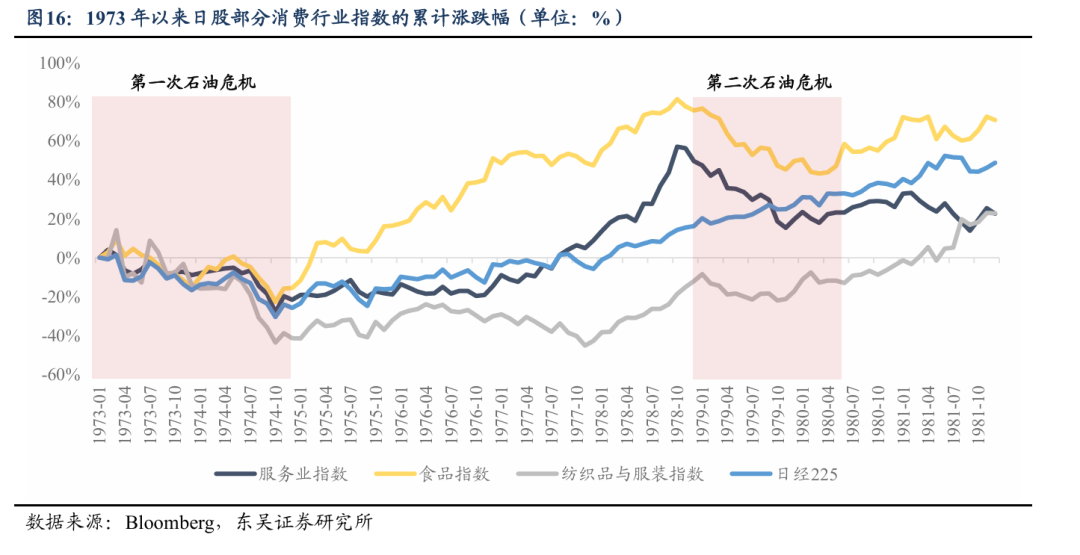

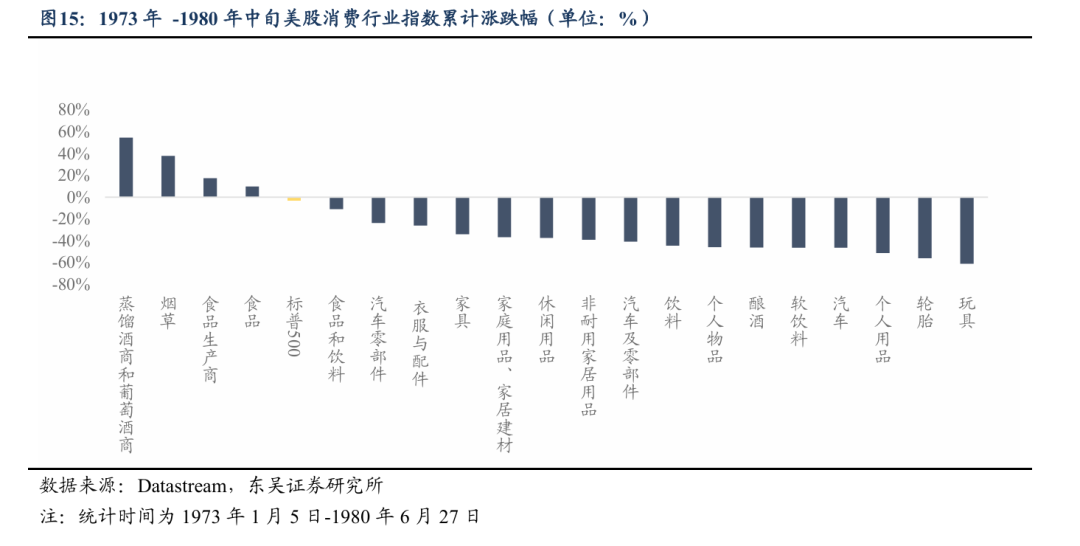

示唆4: 過去の海外滞胀期の消費セクターは、全体的にインフレ耐性が弱く、多くは市場平均を下回ったが、A株の消費は過度に悲観する必要はない。

示唆5: 産業構造の優位性を背景に、高端製造セクターは比較的堅牢な耐性を維持できる見込み。

リスク警告:経済回復のペースが予想を下回る可能性;政策の推進が遅れる可能性;地政学リスク;海外政策の不確実性など。

レポート本文

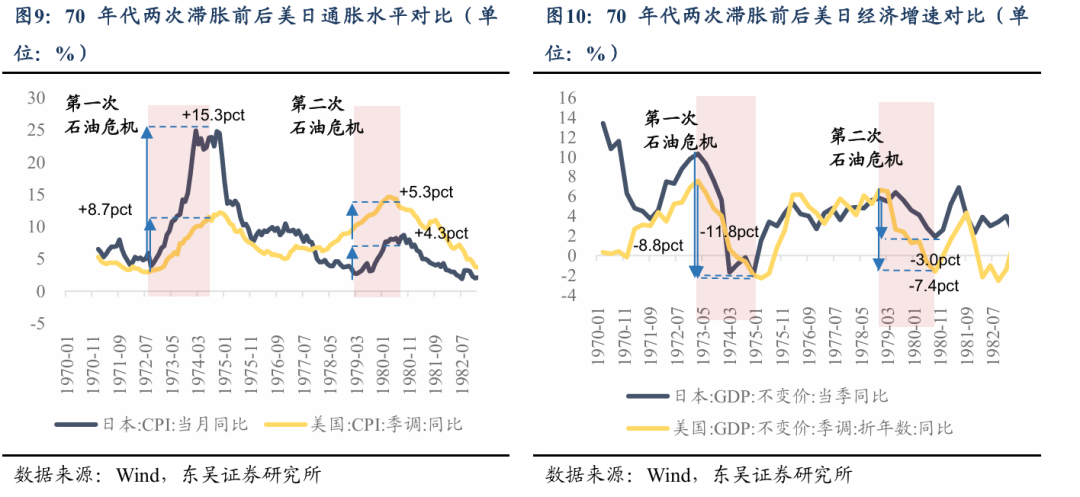

スタグフレーションはマクロ経済の特殊な不均衡状態であり、高インフレと経済停滞、失業率の上昇が同時に進行する現象である。20世紀70年代の米国は二度の典型的なスタグフ危機を経験した。第一波は1973年から1974年、第二波は1979年から1980年である。この期間、米国のインフレ率は大きく上昇し、CPIの前年比増加率は基本的に10%超、PPIは一時20%超に達した。一方、GDP成長率は明らかにマイナスに転じ、失業率も上昇し、経済は全面的に低迷した。実際、70年代の主要経済国(英国、ドイツ、日本など)も顕著なスタグフを経験し、世界経済は一時停滞した。現在、中東情勢の激化により原油価格が高騰し、最新の米国2月PPIは前年比3.4%と予想3.0%を大きく上回った。投資家はこのデータに警戒を強めており、油価高騰の影響を未反映とすれば、今後のPPIはさらに上昇する可能性がある。

こうした背景の下、スタグフ期待はさらに高まっている。 本レポートは歴史を教訓に、70年代の二度のスタグフの原因と主要資産の動きを振り返り、資産配分のヒントを示すものである。強調すべきは、

第一に、 我々が議論しているのは海外(特に米国)のスタグフリスクである。米国経済の高水準な財政赤字はインフレ圧力を高めており、原油価格の上昇によりスタグフリスクが高まっている。一方、中国経済は底打ちからの回復と高品質成長の段階にあり、軌道は容易に変わりにくい。

第二に、 我々はスタグフの必然的再現を予測しているわけではなく、潜在的なリスクとリターンの非対称性を指摘する。もし油価が稀なシナリオで150~200ドルの中枢に上昇した場合、高評価・高レバレッジ資産に大きな衝撃を与える。この尾部リスクが顕現すれば、潜在的損失は潜在的利益を大きく上回る。このリスク・リターンの非対称性に基づき、市場は構造的なシフトを行う傾向がある。

1. 70-80年代の大規模スタグフの発生要因は何か?

総合的に見ると、20世紀70年代の二度の滞胀は主に以下の三つの要因による:

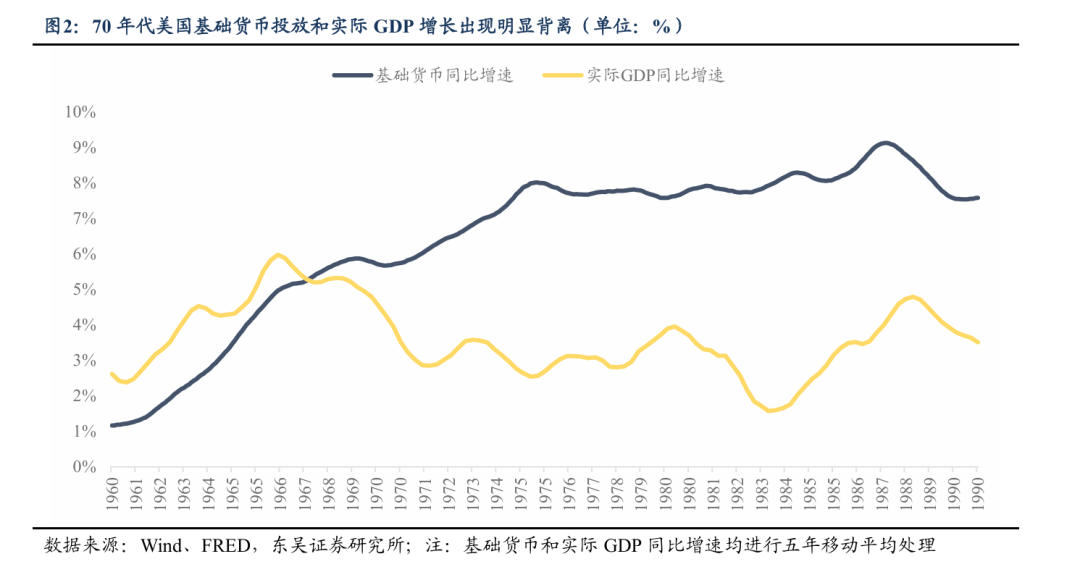

一つはケインズ主義の支配下での金融・財政の二重緩和が70年代米国のスタグフ爆発の核心原因。戦後の60年代末まで、ケインズ経済学は米国のマクロ調整の指針となり、財政拡大と金融緩和を通じて総需要を刺激し、適度なインフレを伴う低失業を維持しようとした。しかし、70年代に入り、米国の「黄金時代」は終焉を迎え、景気は周期的に後退した。にもかかわらず、政府はケインズ政策に依存し、金融・財政の緩和を継続。これが高インフレの温床となった。一つは、通貨超発が常態化し、FRBは長期にわたり低金利を維持、通貨供給を緩和。1970年以降、基礎貨幣の増加率は実体経済の成長率を上回る水準に達し、1973-80年の間、平均的に実体GDP増加率を3-4%上回った。市場の流動性過剰は、インフレの貨幣的基盤を形成した。もう一つは、財政赤字の拡大である。社会福祉支出やベトナム戦争の巨額支出に対応し、財政赤字は拡大し続け、国債残高も増加。こうした長期の二重緩和政策は、持続的な経済成長をもたらさず、むしろ物価全体を押し上げ、滞胀の内因となった。

二つは中東戦争による原油供給の制約と価格高騰、輸入インフレの誘発。石油は戦後の米国の工業と国民経済の中核エネルギーであり、「インフレの母」とも呼ばれる。70年代の二度の中東地政学的衝突は、原油供給を断ち切り、国際油価を暴騰させた。第一次供給ショックは1973-74年の滞胀。1973年第四次中東戦争勃発後、OPECは原油減産を実施し、油価は三倍に跳ね上がった。これにより、米国の工業生産、交通、生活コストが上昇し、インフレを加速させた。第二次供給ショックは1979-80年の滞胀。1978年11月、イランで大規模な石油労働者のストが発生し、原油生産が全面的に停止。1980年のイラン・イラク戦争勃発により、両国の生産施設が破壊され、原油供給は再び引き締まり、油価は史上高値に達した。これらの油価高騰は、米国内のインフレ圧力をさらに強め、前期の政策遅れと相まって、第二の滞胀を引き起こした。

三つは通貨制度の崩壊とドルの価値下落、これがさらなるインフレ圧力をもたらした。60年代後半、米国はベトナム戦争や国内経済の鈍化により、国際収支は悪化し、貿易赤字は拡大、金準備は減少、ドル信用は低下した。1971年、ニクソン大統領は金とドルの兌換停止を宣言し、ブレトン・ウッズ体制は崩壊。ドルは大幅に下落した。これにより、輸入品価格は上昇し、国内の消費者物価と生産コストを押し上げ、インフレを加速させた。同時にドルの価値下落は米国の国際購買力を弱め、世界の資本のドル資産への信頼も揺らぎ、資本流動性の変動を招き、米国経済の回復力を制約した。これらが滞胀を深刻化させた制度的要因である。

70年代の二つの滞胀期において、米国株は明確に二極化した。 第一波(1973-74年)では大きく下落したが、第二波(1979-80年)では反転し上昇に転じた。

評価と収益の観点から見ると、第一波の株価暴落は、評価の急激な調整、いわゆる「バリュエーションの殺し」が本質だった。 70年代初頭、米国株は「きれいな50銘柄」相場を経験し、主要株の評価は歴史的に高く、バブル的な兆候もあった。滞胀危機の発生後、米国のインフレは制御不能となり、経済は急速に後退、リスク志向は急落、資金は株式から撤退。高評価のセクターは先に圧迫され、指数は下落を続け、底打ち後に評価は適正範囲に戻った。

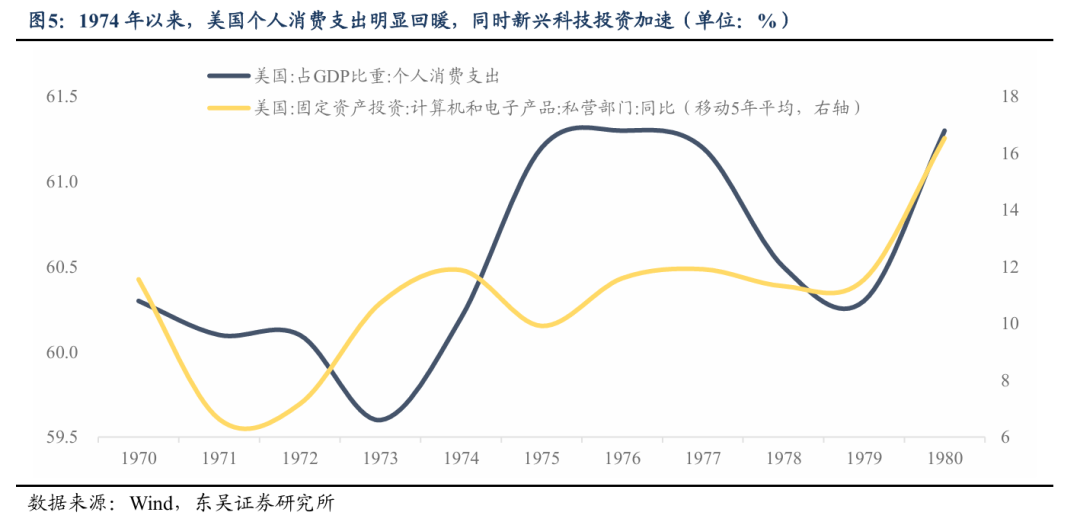

第二波の株価反発は、収益改善が主な推進力だった。 評価が低位に落ち込み、下値余地が限定されたことで、指数の下押し圧力は軽減された。収益見通しの改善により、指数は震荡しながら上昇した。ウォルカーFRB議長就任後、積極的な金融引き締め政策を実施し、高インフレを抑制、経済見通しの改善を促した。さらに、米国の経済構造転換も進展し、収益に好影響を与えた。具体的には、個人消費がGDPに占める比率が上昇し、経済の安定化の柱となったほか、電子・IT分野への投資が大きく伸び、テクノロジー産業が急成長した。

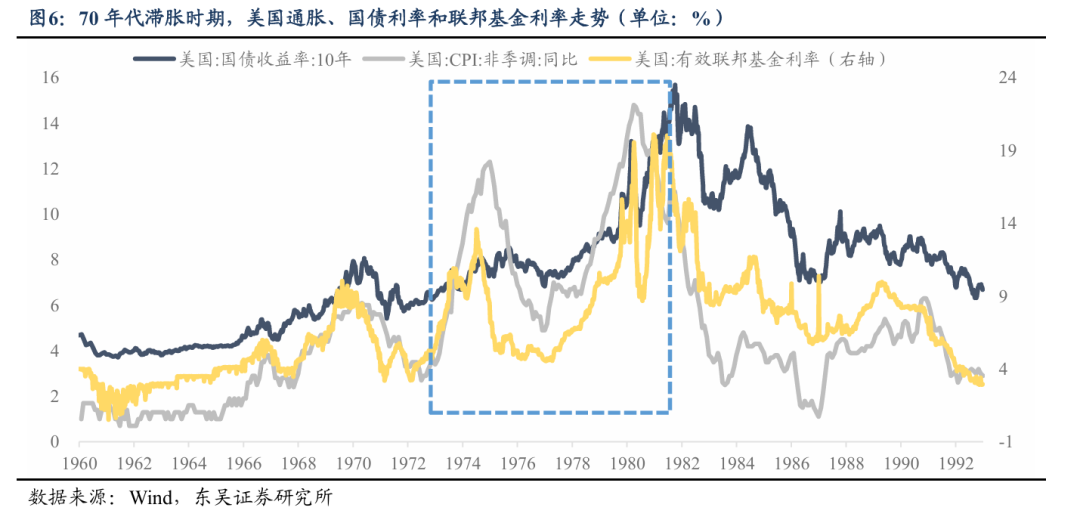

債券金利は大幅に上昇し、弱気相場に入った。 滞胀の伝導経路は二つ:一つは高インフレが名目金利を押し上げること、もう一つは金融政策の金利への影響である。特に第二波では、FRBの積極的な利上げにより、長期国債金利は一時15%を突破した。滞胀の伝導は、①高インフレが名目金利を押し上げる、②金融政策の金利操作が影響を与える、の二つの経路を通じて進行した。

コモディティは全体的に好調で、ドル安が重要な要因だった。 70年代の滞胀期には、原油と金が超過収益をもたらした。原油は供給側のロジックにより、供給制約と油価上昇をもたらし、滞胀の直接的誘因となった。金は通貨の属性に基づき価格が決まるため、ブレトン・ウッズ体制崩壊後、多くの中央銀行が金を買い増し、金価格を押し上げた。一方、銅やアルミなど工業金属はやや弱かった。商品は金融資産としての側面もあり、ドル安の進行とともに価格は上昇したが、経済背景の低迷により需要は減少し、価格圧力もあった。したがって、現在に類似させると、海外の滞胀リスクが高まると、市場はFRBのタカ派転向とドル高を予期し、商品価格は下落圧力にさらされる。金や銅は高値から調整局面に入った。

3.1. 「歴史を鏡とせよ」、しかし「刻舟求劍」ではない

我々は、70年代の石油危機と世界的な滞胀が今回の周期で単純に再現するわけではないと考える。 ただし、米国のマクロ環境には一定の「滞胀懸念」が存在する。米国は金融緩和のフェーズの終わりにあり、絶対金利の中枢は依然高水準を維持している。高水準の財政赤字はインフレ圧力を剥き出しにし、地政学的な衝突もインフレ期待を揺るがし、滞胀の確率を高めている。

国内のマクロ環境は全く異なる。 経済の基本は堅調に推移し、外部からのショックも全体経済に実質的な影響を及ぼしにくい。ただし、外需との連動性により、外生的な変数の伝播や資産価格の動きには注意が必要だ。国内の産業特性と経済体系の完備性により、 A株の動きは米国の滞胀リスクと正の連動をしない可能性が高い。海外リスクの高まりは、むしろ国内資産の相対的な優位性を浮き彫りにする。

**したがって、歴史の振り返りを踏まえ、現在のA株の資産配分の論理は、「舟を刻む」ような単純なものではなく、行情推移に適した核心経験を抽出し、市場やセクターの判断基準とすべきである。**海外滞胀の論理に沿った取引が展開される場合、70年代の日経平均の動きはA株全体、特に高端製造セクターの動きに一定の参考価値を持つ。同期の米国株のテクノロジー株の動きも、A株のテクノロジーセクターの参考になる。

示唆1: 海外滞胀の論理に入ったとしても、完備された製造業体系と先進的なエネルギー転換の展開により、A株は78年前の日経を超え、より強いリスク耐性を示し、世界の資金の「避風港」になり得る。

示唆2: 海外滞胀の環境下では、エネルギー関連が最も好調なセクターとなる。

示唆3: テクノロジー株は全体的に調整局面に入る可能性があるが、強い産業トレンドは周期を超えて継続。高値でストーリーを語る銘柄は調整し、競争優位性や価格決定権、実績のあるインフラ企業が台頭する見込み。ストレージ、先進的な製造プロセス、半導体装置・材料などのセクターに期待。

示唆4: 過去の海外滞胀期の消費セクターは、全体的にインフレ耐性が弱く、多くは市場平均を下回ったが、A株の消費は過度に悲観する必要はない。

示唆5: 産業構造の優位性を背景に、高端製造セクターは比較的堅牢な耐性を維持できる見込み。

リスク警告:経済回復のペースが予想を下回る可能性;政策の推進が遅れる可能性;地政学リスク;海外政策の不確実性など。

4. まとめ

総括すると、 本レポートは歴史を教訓に、70年代の二度の滞胀の原因と主要資産の動きを振り返り、資産配分のヒントを示すものである。強調すべきは、

第一に、 我々が議論しているのは海外(特に米国)のスタグフリスクである。米国経済の高水準な財政赤字はインフレ圧力を高めており、原油価格の上昇によりスタグフリスクが高まっている。一方、中国経済は上昇トレンドにあり、軌道は容易に変わりにくい。

第二に、 我々はスタグフの必然的再現を予測しているわけではなく、潜在的なリスクとリターンの非対称性を指摘する。もし油価が稀なシナリオで150~200ドルの中枢に上昇した場合、高評価・高レバレッジ資産に大きな衝撃を与える。この尾部リスクが顕現すれば、潜在的損失は潜在的利益を大きく上回る。このリスク・リターンの非対称性に基づき、市場は構造的なシフトを行う傾向がある。

総合的に見ると、 70-80年代の大規模スタグフは、以下の三つの要因による:1)ケインズ主義の支配下での金融・財政の二重緩和が爆発の核心原因;2)中東の地政学的衝突による原油供給の引き締まりと価格高騰、これが輸入インフレを誘発;3)ブレトン・ウッズ体制の崩壊とドルの価値下落が、滞胀を加速させた。

滞胀時の米国株は明確に二極化した。 1973-74年の第一波では大きく下落したが、1979-80年の第二波では反転し上昇した。 評価と収益の観点からは、第一波の株価暴落は評価の急激な調整、いわゆる「殺評価」が本質だった。70年代初頭、米国株は「きれいな50銘柄」相場を経験し、主要株の評価は歴史的に高く、バブル的兆候もあった。滞胀危機の発生後、インフレは制御不能となり、経済は急速に後退、リスク志向は急落、資金は株式から撤退。高評価のセクターは先に圧迫され、指数は下落を続け、底打ち後に評価は適正範囲に戻った。

第二波の株価反発は、収益改善が主な推進力だった。 評価が低位に落ち込み、下値余地が限定されたことで、指数の下押し圧力は軽減された。収益見通しの改善により、指数は震荡しながら上昇した。ウォルカーFRB議長就任後、積極的な金融引き締め政策を実施し、高インフレを抑制、経済見通しの改善を促した。さらに、米国の経済構造転換も進展し、収益に好影響を与えた。具体的には、個人消費がGDPに占める比率が上昇し、経済の安定化の柱となったほか、電子・IT分野への投資が大きく伸び、テクノロジー産業が急成長した。

債券金利は大幅に上昇し、弱気相場に入った。 滞胀の伝導経路は二つ:一つは高インフレが名目金利を押し上げること、もう一つは金融政策の金利への影響である。特に第二波では、FRBの積極的な利上げにより、長期国債金利は一時15%を突破した。滞胀の伝導は、①高インフレが名目金利を押し上げる、②金融政策の金利操作が影響を与える、の二つの経路を通じて進行した。

コモディティは全体的に好調で、ドル安が重要な要因だった。 70年代の滞胀期には、原油と金が超過収益をもたらした。原油は供給側のロジックにより、供給制約と油価上昇をもたらし、滞胀の直接的誘因となった。金は通貨の属性に基づき価格が決まるため、ブレトン・ウッズ体制崩壊後、多くの中央銀行が金を買い増し、金価格を押し上げた。一方、銅やアルミなど工業金属はやや弱かった。商品は金融資産としての側面もあり、ドル安の進行とともに価格は上昇したが、経済背景の低迷により需要は減少し、価格圧力もあった。したがって、現在に類似させると、海外の滞胀リスクが高まると、市場はFRBのタカ派転向とドル高を予期し、商品価格は下落圧力にさらされる。金や銅は高値から調整局面に入った。

4.1. 「歴史を鏡とせよ」、しかし「刻舟求劍」ではない

我々は、70年代の石油危機と世界的な滞胀が今回の周期で単純に再現するわけではないと考える。 ただし、米国のマクロ環境には一定の「滞胀懸念」が存在する。米国は金融緩和のフェーズの終わりにあり、絶対金利の中枢は依然高水準を維持している。高水準の財政赤字はインフレ圧力を剥き出しにし、地政学的な衝突もインフレ期待を揺るがし、滞胀の確率を高めている。

国内のマクロ環境は全く異なる。 経済の基本は堅調に推移し、外部からのショックも全体経済に実質的な影響を及ぼしにくい。ただし、外需との連動性により、外生的な変数の伝播や資産価格の動きには注意が必要だ。国内の産業特性と経済体系の完備性により、 A株の動きは米国の滞胀リスクと正の連動をしない可能性が高い。海外リスクの高まりは、むしろ国内資産の相対的な優位性を浮き彫りにする。

**したがって、歴史の振り返りを踏まえ、現在のA株の資産配分の論理は、「舟を刻む」ような単純なものではなく、行情推移に適した核心経験を抽出し、市場やセクターの判断基準とすべきである。**海外滞胀の論理に沿った取引が展開される場合、70年代の日経平均の動きはA株全体、特に高端製造セクターの動きに一定の参考価値を持つ。同期の米国株のテクノロジー株の動きも、A株のテクノロジーセクターの参考になる。

示唆1: 海外滞胀の論理に入ったとしても、完備された製造業体系と先進的なエネルギー転換の展開により、A株は78年前の日経を超え、より強いリスク耐性を示し、世界の資金の「避風港」になり得る。

示唆2: 海外滞胀の環境下では、エネルギー関連が最も好調なセクターとなる。

示唆3: テクノロジー株は全体的に調整局面に入る可能性があるが、強い産業トレンドは周期を超えて継続。高値でストーリーを語る銘柄は調整し、競争優位性や価格決定権、実績のあるインフラ企業が台頭する見込み。ストレージ、先進的な製造プロセス、半導体装置・材料などのセクターに期待。

示唆4: 過去の海外滞胀期の消費セクターは、全体的にインフレ耐性が弱く、多くは市場平均を下回ったが、A株の消費は過度に悲観する必要はない。

示唆5: 産業構造の優位性を背景に、高端製造セクターは比較的堅牢な耐性を維持できる見込み。

リスク警告:経済回復のペースが予想を下回る可能性;政策の推進が遅れる可能性;地政学リスク;海外政策の不確実性など。

5. リスク提示

1) 経済成長が予想を下回る可能性; 企業収益の回復遅延や不確実性の増大。

2) 政策の推進遅れや効果不足; 経済の回復や市場の安定に影響。

3) 地政学リスクの高まり; 中東情勢の悪化や紛争拡大により、原油価格の乱高下や市場の不安定化を招く可能性。

4) 海外政策の不確実性; 金利政策や関税・貿易政策の変動リスク。

(出典:東吴証券)