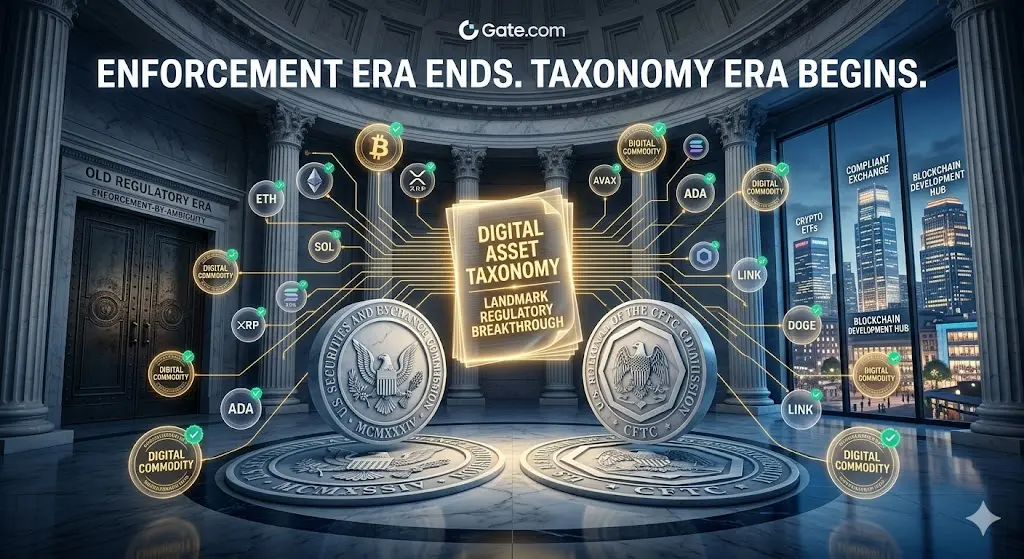

#SECAndCFTCNewGuidelines

SECとCFTCの新ガイドライン

2026年3月、米国の二大金融規制当局である証券取引委員会(SEC)と商品先物取引委員会(CFTC)は、デジタル資産および暗号資産市場に関する連邦法の適用について明確に示す画期的な解釈ガイドラインを共同で発表しました。この協調的な動きは、業界の現代における最も重要な規制の変革の一つを示しています。

なぜこれが転換点なのか

長年にわたり、市場参加者は特定のトークンや活動が証券法、商品法、またはそのいずれにも該当しないのかについて不確実性に直面してきました。この「グレーゾーン」は、機関投資家による採用やイノベーションの妨げとなっていました。新たに策定された共同解釈の枠組みは、規制上の責任を明確にし、さまざまなデジタル資産の分類を示すことで、この曖昧さを大きく軽減します。

ビットコインやイーサリアムをはじめとする多くの資産は、特定の投資契約の条件を満たさない限り、証券ではなくデジタルコモディティとして広く認識されるようになりました。XRPなどのトークンも、明示的にコモディティとして分類されています。

このSECとCFTCの役割分担の明確化は、コンプライアンス計画の強化と、暗号資産エコシステム全体の製品革新を促進します。

新ガイドラインの主要要素

1. 明確な資産分類

この枠組みは、以下のように資産を体系的に分類します。

- デジタルコモディティ:一般的に分散型の資産であり、投資契約として構成されないもの

- デジタル証券:連邦証券法の基準を満たす資産

- その他のカテゴリー:デジタルコレクティブルやユーティリティトークンなど、それぞれに固有の規制上の影響を持つもの

このシステムは、長年の個別的な執行を予測可能な枠組みに置き換え、開発者、取引所、投資家の法的リスクを軽減します。

2. 機関間の協調的監視

SECは、トークン化された株式や債券など、証券として扱われる資産の提供と取引を引き続き監督します。一方、CFTCは、投資契約の性質を持たない広く利用されている暗号資産を含む、コモディティとして扱われる資産の主要な監督権を担います。

この配分は、正式な協定や共有された規制目標を含む、継続的な機関間の協調を反映しており、市場参加者にとってより合理的なアプローチを提供します。

3. 市場活動への影響

このガイドラインは、特定の活動がどのように規制されるかを明確にします。

- ステーキングやマイニングは、基本的に証券取引には該当しません

- エアドロップやピアツーピアの送信、分散型プロトコルとの相互作用は、投資契約の要素に該当しない限り、一般的に証券登録を必要としません

これらの区別は、分散型金融(DeFi)やその他の新興ブロックチェーンのユースケースにおけるコンプライアンス負担を軽減します。

業界にとってなぜこれが重要なのか

明確性はイノベーションを促進する:規制当局は、イノベーターが慎重になるのではなく、自信を持って構築できるためのロードマップを提供します。

機関投資家の参加が現実的に:コモディティと証券を明確に区別するルールにより、機関投資家や規制対象の事業体は、遡及的な規制の恐れなく資本を配分できるようになります。

国際競争力の向上:協調された規制は、米国が他国と比較して競争力のある明確性を提供し、国内のブロックチェーン開発を支援し、持続可能な成長を促進します。

より広い文脈と今後の展望

この規制の変化は、デジタル資産法を連邦法体系にさらに統合しようとする米国の立法・政策努力と整合しています。いくつかの立法案は未だ成立していませんが、規制当局、業界関係者、立法者の間の対話から、今後追加の改善策やセーフハーバー、標準化されたコンプライアンス体制が導入される可能性が示唆されています。

最終評価

SECとCFTCの新ガイドラインは、米国におけるデジタル資産の規制において最も重要な明確化の一つです。証券とコモディティの区別を明示し、協調的な監督体制を確立し、予測可能なコンプライアンスフレームワークを提供することで、市場の持続可能な成長や、より広範な機関投資家の参入、実世界のブロックチェーン応用の促進に寄与します。

この規制の節目は、今後数年間にわたり、世界的な暗号資産のガバナンスや採用に大きな影響を与える転換点となる可能性を示しています。

SECとCFTCの新ガイドライン

2026年3月、米国の二大金融規制当局である証券取引委員会(SEC)と商品先物取引委員会(CFTC)は、デジタル資産および暗号資産市場に関する連邦法の適用について明確に示す画期的な解釈ガイドラインを共同で発表しました。この協調的な動きは、業界の現代における最も重要な規制の変革の一つを示しています。

なぜこれが転換点なのか

長年にわたり、市場参加者は特定のトークンや活動が証券法、商品法、またはそのいずれにも該当しないのかについて不確実性に直面してきました。この「グレーゾーン」は、機関投資家による採用やイノベーションの妨げとなっていました。新たに策定された共同解釈の枠組みは、規制上の責任を明確にし、さまざまなデジタル資産の分類を示すことで、この曖昧さを大きく軽減します。

ビットコインやイーサリアムをはじめとする多くの資産は、特定の投資契約の条件を満たさない限り、証券ではなくデジタルコモディティとして広く認識されるようになりました。XRPなどのトークンも、明示的にコモディティとして分類されています。

このSECとCFTCの役割分担の明確化は、コンプライアンス計画の強化と、暗号資産エコシステム全体の製品革新を促進します。

新ガイドラインの主要要素

1. 明確な資産分類

この枠組みは、以下のように資産を体系的に分類します。

- デジタルコモディティ:一般的に分散型の資産であり、投資契約として構成されないもの

- デジタル証券:連邦証券法の基準を満たす資産

- その他のカテゴリー:デジタルコレクティブルやユーティリティトークンなど、それぞれに固有の規制上の影響を持つもの

このシステムは、長年の個別的な執行を予測可能な枠組みに置き換え、開発者、取引所、投資家の法的リスクを軽減します。

2. 機関間の協調的監視

SECは、トークン化された株式や債券など、証券として扱われる資産の提供と取引を引き続き監督します。一方、CFTCは、投資契約の性質を持たない広く利用されている暗号資産を含む、コモディティとして扱われる資産の主要な監督権を担います。

この配分は、正式な協定や共有された規制目標を含む、継続的な機関間の協調を反映しており、市場参加者にとってより合理的なアプローチを提供します。

3. 市場活動への影響

このガイドラインは、特定の活動がどのように規制されるかを明確にします。

- ステーキングやマイニングは、基本的に証券取引には該当しません

- エアドロップやピアツーピアの送信、分散型プロトコルとの相互作用は、投資契約の要素に該当しない限り、一般的に証券登録を必要としません

これらの区別は、分散型金融(DeFi)やその他の新興ブロックチェーンのユースケースにおけるコンプライアンス負担を軽減します。

業界にとってなぜこれが重要なのか

明確性はイノベーションを促進する:規制当局は、イノベーターが慎重になるのではなく、自信を持って構築できるためのロードマップを提供します。

機関投資家の参加が現実的に:コモディティと証券を明確に区別するルールにより、機関投資家や規制対象の事業体は、遡及的な規制の恐れなく資本を配分できるようになります。

国際競争力の向上:協調された規制は、米国が他国と比較して競争力のある明確性を提供し、国内のブロックチェーン開発を支援し、持続可能な成長を促進します。

より広い文脈と今後の展望

この規制の変化は、デジタル資産法を連邦法体系にさらに統合しようとする米国の立法・政策努力と整合しています。いくつかの立法案は未だ成立していませんが、規制当局、業界関係者、立法者の間の対話から、今後追加の改善策やセーフハーバー、標準化されたコンプライアンス体制が導入される可能性が示唆されています。

最終評価

SECとCFTCの新ガイドラインは、米国におけるデジタル資産の規制において最も重要な明確化の一つです。証券とコモディティの区別を明示し、協調的な監督体制を確立し、予測可能なコンプライアンスフレームワークを提供することで、市場の持続可能な成長や、より広範な機関投資家の参入、実世界のブロックチェーン応用の促進に寄与します。

この規制の節目は、今後数年間にわたり、世界的な暗号資産のガバナンスや採用に大きな影響を与える転換点となる可能性を示しています。