GateUser-373e0984

現在、コンテンツはありません

GateUser-373e0984

多くの人は初めて @ferra_protocol を見ると、オンチェーンで資産を増やし、50倍のレバレッジをかけることは新しいことではないと感じるかもしれません。

しかし実際に使ってみると、彼らは何か新しいものを追加しているのではなく、もともとあった非常に断片的な取引フロー全体を、まるごと削ぎ落としてやり直しているように見えます。

以前は、例えばインフレ期待が高まると感じて、金とハイテク株を同時に動かしたい場合、実際の操作はかなり面倒でした。プラットフォームを行き来したり、最終的には諦めて最も扱いやすい資産だけに絞ったりすることも多かったです。やる気がないわけではなく、面倒だからやりたくない、または一つのアイデアに対してそんなに多くの工程を踏む必要がなかったのです。

Ferraのこの仕組みは、もともと散らばっていたこれらの要素を、無理やり一つの枠に押し込めるようなものです。資金の分割や移動を考える必要もなく、保証金も一緒に使えるし、ポジションの開設ロジックも統一されています。この変化は大きくないように思えますが、一度スムーズに流れ始めると、自分の注文の仕方が変わったことに気づきます。

以前はまず通貨を選び、その後理由を探していました。今は、まず判断を持ち、その後にどの資産をどう組み合わせるかを選ぶようになっています。

もう一つ直感的にわかる点は、時間感覚が平坦化されることです。オン

原文表示しかし実際に使ってみると、彼らは何か新しいものを追加しているのではなく、もともとあった非常に断片的な取引フロー全体を、まるごと削ぎ落としてやり直しているように見えます。

以前は、例えばインフレ期待が高まると感じて、金とハイテク株を同時に動かしたい場合、実際の操作はかなり面倒でした。プラットフォームを行き来したり、最終的には諦めて最も扱いやすい資産だけに絞ったりすることも多かったです。やる気がないわけではなく、面倒だからやりたくない、または一つのアイデアに対してそんなに多くの工程を踏む必要がなかったのです。

Ferraのこの仕組みは、もともと散らばっていたこれらの要素を、無理やり一つの枠に押し込めるようなものです。資金の分割や移動を考える必要もなく、保証金も一緒に使えるし、ポジションの開設ロジックも統一されています。この変化は大きくないように思えますが、一度スムーズに流れ始めると、自分の注文の仕方が変わったことに気づきます。

以前はまず通貨を選び、その後理由を探していました。今は、まず判断を持ち、その後にどの資産をどう組み合わせるかを選ぶようになっています。

もう一つ直感的にわかる点は、時間感覚が平坦化されることです。オン

- 報酬

- いいね

- コメント

- リポスト

- 共有

香港Web3カーニバル2026で、陳浩濂は「香港デジタル資産発展政策宣言2.0」のLEAPフレームワークを明確に説明したが、この事柄の市場にとっての真の意味は、一つの線に収束して見ることができる。香港は同時に三つの分野を補っている:RWA、資金流通、規制構造。

これら三つを個別に見ると新しいことではないが、一緒に推進すると影響は異なる。

まず資産側。貴金属、エネルギーなどが名指しされていることは、チェーン上により安定し、価格付け可能な対象を導入し始めていることを意味する。直接影響を受けるのは二つのタイプの人々:一つは発行を行うプロジェクト側で、ハードルが上がり、単なるストーリーだけでは持ちこたえられなくなる。もう一つは資金側、特に長期志向の資金で、配置できるものがあるため、より入りやすくなる。これは単に価格変動を狙うだけではなく、配置できる資産があるからだ。

次に資金側を見ると、Ensembleのような方向性はトレーダーにはあまり感知されないが、大口資金にとっては核心的だ。資金がチェーン上でより高頻度に調整できるなら、同じ資金でより多くの戦略をカバーでき、収益構造が拡大される。こうした資金を引き受けられるのは、単なるAMMや貸付プールではなく、資産の階層化、期限構造、リスク隔離を行えるプラットフォームだ。

最後に規制。取引と保管の枠組みが段階的に進むことは、実は参加者を選別している

原文表示これら三つを個別に見ると新しいことではないが、一緒に推進すると影響は異なる。

まず資産側。貴金属、エネルギーなどが名指しされていることは、チェーン上により安定し、価格付け可能な対象を導入し始めていることを意味する。直接影響を受けるのは二つのタイプの人々:一つは発行を行うプロジェクト側で、ハードルが上がり、単なるストーリーだけでは持ちこたえられなくなる。もう一つは資金側、特に長期志向の資金で、配置できるものがあるため、より入りやすくなる。これは単に価格変動を狙うだけではなく、配置できる資産があるからだ。

次に資金側を見ると、Ensembleのような方向性はトレーダーにはあまり感知されないが、大口資金にとっては核心的だ。資金がチェーン上でより高頻度に調整できるなら、同じ資金でより多くの戦略をカバーでき、収益構造が拡大される。こうした資金を引き受けられるのは、単なるAMMや貸付プールではなく、資産の階層化、期限構造、リスク隔離を行えるプラットフォームだ。

最後に規制。取引と保管の枠組みが段階的に進むことは、実は参加者を選別している

- 報酬

- いいね

- コメント

- リポスト

- 共有

韓国は今回、預金トークンを事業促進費の試験運用に導入しました。

重点はブロックチェーンではなく、財政支出の制約方法を新たにした点にあります。

以前は先に支出し、その後説明する方式でした。

時間や用途に規定はありましたが、実行は人の判断と補足説明に頼っていたため、効率と灰度(透明性や正確性)の間で引き裂かれていました。

今はこれらの制限を直接資金に書き込み、許可された時間や業界条件に合わなければ資金は使えず、事後の照合作業を大幅に省略しています。

変化は非常に直接的で、フローは短縮され、ルートはより明確になり、中間段階も減少しました。

小規模事業者が受け取る金額も実際の金額に近づきました。

同時に、多くの承認や報告を要した作業もシステムによって事前に処理されるようになっています。

今回使用したのはステーブルコインではなく預金トークンで、これも重要なポイントです。

資金は依然として銀行システム内にありますが、一層のルール制御が加わっただけで、通貨自体には手を触れていません。

これにより、既存の財政フローにより容易に接続できるようになっています。

規制サンドボックスに一度入れて試験運用し、効果を見てみます。

乱用を減らせるか、新たな摩擦は生じていないか、ルールの誤りはどう修正すべきかを検討し、

その後、拡大の可否を判断します。

順調

原文表示重点はブロックチェーンではなく、財政支出の制約方法を新たにした点にあります。

以前は先に支出し、その後説明する方式でした。

時間や用途に規定はありましたが、実行は人の判断と補足説明に頼っていたため、効率と灰度(透明性や正確性)の間で引き裂かれていました。

今はこれらの制限を直接資金に書き込み、許可された時間や業界条件に合わなければ資金は使えず、事後の照合作業を大幅に省略しています。

変化は非常に直接的で、フローは短縮され、ルートはより明確になり、中間段階も減少しました。

小規模事業者が受け取る金額も実際の金額に近づきました。

同時に、多くの承認や報告を要した作業もシステムによって事前に処理されるようになっています。

今回使用したのはステーブルコインではなく預金トークンで、これも重要なポイントです。

資金は依然として銀行システム内にありますが、一層のルール制御が加わっただけで、通貨自体には手を触れていません。

これにより、既存の財政フローにより容易に接続できるようになっています。

規制サンドボックスに一度入れて試験運用し、効果を見てみます。

乱用を減らせるか、新たな摩擦は生じていないか、ルールの誤りはどう修正すべきかを検討し、

その後、拡大の可否を判断します。

順調

- 報酬

- いいね

- コメント

- リポスト

- 共有

ロシア中央銀行は最近、新しい規則を提案しました:すべての暗号通貨取引者にKYCの実名認証を完了させ、未認証のユーザーによる国内プラットフォームからの資産引き出しを制限し、資金が国内管理ウォレットから海外の非管理ウォレットへ流れるのを禁止します。

同時に、海外に保有する暗号資産の申告を求める規則も導入される予定で、これらの規則は今年7月に施行される見込みです。

この政策は条項だけを見ると締め付けのように思えますが、実際には非常に重要なことをやり直しているもので、暗号資金の自由な流動を制御可能な流動に変えることを目的としています。

ポイントはKYCそのものではなく、その経路にあります。過去、多くの資金が実際に海外に出るのは、非管理ウォレットに送金する段階を経て実現していましたが、このルートが制限されると、資金は体系内で流動し続けるものの、追跡されずに体系を離れるのは難しくなります。これはすでに伝統的な資本管理の論理に近づいています。

さらに海外資産の申告を加えることで、人・資金・経路の三つの要素をすべて管理下に置くことになり、あなたが誰で、資金がどこにあり、資金がどのように動くかが監督の視点に入ります。こうして暗号は単なるオンチェーン市場にとどまらず、自国の金融システムの一部として再統合されることになります。

影響の観点から見ると、この種の政策は直接的に市場を変えるわけではありませんが

原文表示同時に、海外に保有する暗号資産の申告を求める規則も導入される予定で、これらの規則は今年7月に施行される見込みです。

この政策は条項だけを見ると締め付けのように思えますが、実際には非常に重要なことをやり直しているもので、暗号資金の自由な流動を制御可能な流動に変えることを目的としています。

ポイントはKYCそのものではなく、その経路にあります。過去、多くの資金が実際に海外に出るのは、非管理ウォレットに送金する段階を経て実現していましたが、このルートが制限されると、資金は体系内で流動し続けるものの、追跡されずに体系を離れるのは難しくなります。これはすでに伝統的な資本管理の論理に近づいています。

さらに海外資産の申告を加えることで、人・資金・経路の三つの要素をすべて管理下に置くことになり、あなたが誰で、資金がどこにあり、資金がどのように動くかが監督の視点に入ります。こうして暗号は単なるオンチェーン市場にとどまらず、自国の金融システムの一部として再統合されることになります。

影響の観点から見ると、この種の政策は直接的に市場を変えるわけではありませんが

- 報酬

- いいね

- コメント

- リポスト

- 共有

韓国の決済サービスプロバイダーNHN KCPとAva Labsが提携し、決済専用のLayer 1を構築しようとしている。これは認証をより迅速にし、データをブロックチェーンに記録し、さらに後述のステーブルコイン決済や越境取引などのシナリオに使うためだ。稼働開始は韓国の規制進捗次第となる。

もしこれを別のブロックチェーンの観点から見ると、あまり意味がない。重要なポイントは非常にシンプルで、彼らが注目しているのは決済の動作ではなく、清算だ。

クレジットカードやQRコード決済などのフロントエンドの体験はすでに激しく競争されており、ユーザーは遅延をほとんど感じていない。実際に遅くて高価で複雑なのは、裏側で資金がどのように流れるか、異なる機関間の照合や通貨間の決済、越境の多層中介の部分だ。

この部分こそが、全体の決済システムで最もスムーズでない部分だ。

過去のブロックチェーンは決済の最適化を謳ってきたが、多くは「どう支払うか」の改善であり、「資金の流れ方」の改善ではなかった。今回のアプローチは逆で、フロントエンドはそのままにして、直接清算層を動かすことに焦点を当てている。

だからこそ、次のような設計が見られる:高速(ミリ秒単位)、制御可能(暗号化+規制対応)、そして商戶ごとにカスタマイズ可能。要するに、ブロックチェーンを実際の決済システムに接続させ、自己満足ではなく実用性を追求している。

短期

原文表示もしこれを別のブロックチェーンの観点から見ると、あまり意味がない。重要なポイントは非常にシンプルで、彼らが注目しているのは決済の動作ではなく、清算だ。

クレジットカードやQRコード決済などのフロントエンドの体験はすでに激しく競争されており、ユーザーは遅延をほとんど感じていない。実際に遅くて高価で複雑なのは、裏側で資金がどのように流れるか、異なる機関間の照合や通貨間の決済、越境の多層中介の部分だ。

この部分こそが、全体の決済システムで最もスムーズでない部分だ。

過去のブロックチェーンは決済の最適化を謳ってきたが、多くは「どう支払うか」の改善であり、「資金の流れ方」の改善ではなかった。今回のアプローチは逆で、フロントエンドはそのままにして、直接清算層を動かすことに焦点を当てている。

だからこそ、次のような設計が見られる:高速(ミリ秒単位)、制御可能(暗号化+規制対応)、そして商戶ごとにカスタマイズ可能。要するに、ブロックチェーンを実際の決済システムに接続させ、自己満足ではなく実用性を追求している。

短期

- 報酬

- いいね

- コメント

- リポスト

- 共有

欧洲央行表示,支持将所有加密资产服务商 (CASPs) 的授权、监测和执法权力从成员国监管机构转移至ESMA,将确保监管趋同,减少市场碎片化并缓解跨境风险。

欧洲央行这次的表态,看是在支持把监管权集中到European Securities and Markets Authority,但其实是在补MiCA留下的牌照套利口子。

MiCA 的设计是单一牌照,全欧通行,先把市场跑起来。但问题在于,牌照入口在各成员国,监管标准、执行力度和实际态度都存在差异。

这就导致一个结果,企业的注册地选择,会在一定程度上影响它实际面对的监管强度。

所以像Kraken、Coinbase、Bitpanda分布在不同司法辖区,本身未必是刻意套利,但客观上确实形成了空间差异,而这种差异,在统一市场下是会被放大的。

问题也就出在这里:市场是统一的,但监管是分散的,风险却是跨境流动的。

一旦出现流动性或合规问题,影响不会停留在单一国家,而是顺着业务直接扩散到整个欧盟。

这也是为什么ECB会强调,银行与加密之间的联系在加深,资金、资产和风险已经开始互相传导。

在这种背景下,把CASPs的授权、监测和执法权统一交给ESMA,本质不是简单加强监管,而是把原本分散的入口收紧,削弱不同司法辖区之间的监管差异,从源头压缩可利用空间。

这一步,不是为了多管,而是为了少漏。

如果这套机制落地,欧盟持牌门槛会抬高,审批更集中、更一

欧洲央行这次的表态,看是在支持把监管权集中到European Securities and Markets Authority,但其实是在补MiCA留下的牌照套利口子。

MiCA 的设计是单一牌照,全欧通行,先把市场跑起来。但问题在于,牌照入口在各成员国,监管标准、执行力度和实际态度都存在差异。

这就导致一个结果,企业的注册地选择,会在一定程度上影响它实际面对的监管强度。

所以像Kraken、Coinbase、Bitpanda分布在不同司法辖区,本身未必是刻意套利,但客观上确实形成了空间差异,而这种差异,在统一市场下是会被放大的。

问题也就出在这里:市场是统一的,但监管是分散的,风险却是跨境流动的。

一旦出现流动性或合规问题,影响不会停留在单一国家,而是顺着业务直接扩散到整个欧盟。

这也是为什么ECB会强调,银行与加密之间的联系在加深,资金、资产和风险已经开始互相传导。

在这种背景下,把CASPs的授权、监测和执法权统一交给ESMA,本质不是简单加强监管,而是把原本分散的入口收紧,削弱不同司法辖区之间的监管差异,从源头压缩可利用空间。

这一步,不是为了多管,而是为了少漏。

如果这套机制落地,欧盟持牌门槛会抬高,审批更集中、更一

COINON-4.34%

- 報酬

- いいね

- コメント

- リポスト

- 共有

欧洲央行表示,支持将所有加密资产服务商 (CASPs) 的授权、监测和执法权力从成员国监管机构转移至ESMA,将确保监管趋同,减少市场碎片化并缓解跨境风险。

欧洲央行这次的表态,表面上是在支持把监管权集中到European Securities and Markets Authority,但核心其实是在补MiCA留下的牌照套利口子。

MiCA 的设计是单一牌照,全欧通行,先把市场跑起来。但问题在于,牌照入口在各成员国,监管标准、执行力度和实际态度都存在差异。这就导致一个结果,企业的注册地选择,会在一定程度上影响它实际面对的监管强度。

所以像Kraken、Coinbase、Bitpanda分布在不同司法辖区,本身未必是刻意套利,但客观上确实形成了空间差异,而这种差异,在统一市场下是会被放大的。

问题也就出在这里:市场是统一的,但监管是分散的,风险却是跨境流动的。

一旦出现流动性或合规问题,影响不会停留在单一国家,而是顺着业务直接扩散到整个欧盟。这也是为什么ECB会强调,银行与加密之间的联系在加深,资金、资产和风险已经开始互相传导。

在这种背景下,把CASPs的授权、监测和执法权统一交给ESMA,本质不是简单加强监管,而是把原本分散的入口收紧,削弱不同司法辖区之间的监管差异,从源头压缩可利用空间。

这一步,不是为了多管,而是为了少漏。

如果这套机制落地,欧盟持牌门槛会抬高,审批更集中、

欧洲央行这次的表态,表面上是在支持把监管权集中到European Securities and Markets Authority,但核心其实是在补MiCA留下的牌照套利口子。

MiCA 的设计是单一牌照,全欧通行,先把市场跑起来。但问题在于,牌照入口在各成员国,监管标准、执行力度和实际态度都存在差异。这就导致一个结果,企业的注册地选择,会在一定程度上影响它实际面对的监管强度。

所以像Kraken、Coinbase、Bitpanda分布在不同司法辖区,本身未必是刻意套利,但客观上确实形成了空间差异,而这种差异,在统一市场下是会被放大的。

问题也就出在这里:市场是统一的,但监管是分散的,风险却是跨境流动的。

一旦出现流动性或合规问题,影响不会停留在单一国家,而是顺着业务直接扩散到整个欧盟。这也是为什么ECB会强调,银行与加密之间的联系在加深,资金、资产和风险已经开始互相传导。

在这种背景下,把CASPs的授权、监测和执法权统一交给ESMA,本质不是简单加强监管,而是把原本分散的入口收紧,削弱不同司法辖区之间的监管差异,从源头压缩可利用空间。

这一步,不是为了多管,而是为了少漏。

如果这套机制落地,欧盟持牌门槛会抬高,审批更集中、

COINON-4.34%

- 報酬

- いいね

- コメント

- リポスト

- 共有

多くの人はSuiエコシステムを見て、「新しいチェーン + 高性能」というレベルにとどまっているが、もし視点を一段深く掘り下げると、実際に本格的に競争を始めているのは流動性そのものだと気づく。

@ferra_protocolがやっていることは、簡単に言えば:単なるDEXを作るだけでなく、Sui上の流動性分配層になろうとしている。

核心は三つの手数料プリンター設計:DLMM、DAMM、CLMM。

まずはDLMM(離散流動性マーケットメイキング)から。

その本質は、流動性を価格帯ごとの格子に分解し、それぞれを独立して価格設定と分布ができるようにすることだ。LPにとっては、盲目的に資金を投入するのではなく、より細かくポイントを絞って手数料を稼ぐことができる。

メリットは非常に明快:資本効率が高まり、手数料も集中しやすく、変動市場に適している。

しかし、その代償も明らかだ——より積極的な管理が必要で、ただ寝て稼ぐだけではない。

次にCLMM(集中流動性マーケットメイキング)を見る。

これはすでに多くの人が馴染みのあるもので、本質は資金を特定の価格帯に圧縮し、利用効率を高めることだ。

問題は、多くのユーザーは動的にポジションを調整しないため、一度価格が範囲外に出ると、そこで終了してしまうことだ。

したがって、CLMMはプロトレーダー向けのツールであり、普遍的な解決策ではない。

そして、DAMM

@ferra_protocolがやっていることは、簡単に言えば:単なるDEXを作るだけでなく、Sui上の流動性分配層になろうとしている。

核心は三つの手数料プリンター設計:DLMM、DAMM、CLMM。

まずはDLMM(離散流動性マーケットメイキング)から。

その本質は、流動性を価格帯ごとの格子に分解し、それぞれを独立して価格設定と分布ができるようにすることだ。LPにとっては、盲目的に資金を投入するのではなく、より細かくポイントを絞って手数料を稼ぐことができる。

メリットは非常に明快:資本効率が高まり、手数料も集中しやすく、変動市場に適している。

しかし、その代償も明らかだ——より積極的な管理が必要で、ただ寝て稼ぐだけではない。

次にCLMM(集中流動性マーケットメイキング)を見る。

これはすでに多くの人が馴染みのあるもので、本質は資金を特定の価格帯に圧縮し、利用効率を高めることだ。

問題は、多くのユーザーは動的にポジションを調整しないため、一度価格が範囲外に出ると、そこで終了してしまうことだ。

したがって、CLMMはプロトレーダー向けのツールであり、普遍的な解決策ではない。

そして、DAMM

SUI1.06%

- 報酬

- 1

- 1

- リポスト

- 共有

IndianOldSparrow:

長期にわたってSUIコインには無限の可能性があり、とても強力です!香港金融管理局は本日午後5時に最初の安定コイン発行者のライセンスを発表します

36件の申請のうち、わずか2〜3件しか発行されず、しかも最初の審査を終えた後も厳格に量を制限していることは、選考基準ができるかどうかではなく、保証できるかどうかにあることを示しています。

安定コインが規制体系に組み込まれると、それは単なるオンチェーンの流動性問題だけでなく、現実世界の信頼の圧力に直面します。

アンカーから外れたり、引き出しが起きたりした場合、責任は誰が負うのか、どの資産を使って対応するのか、これが本質です。

こう考えると、このライセンス発行は技術能力の選別ではなく、金融属性の選別になっています。

過去の安定コインの発行は、技術と資産管理の組み合わせに近かったですが、香港のこの一歩は、それを明確に貨幣属性を持つ金融負債として位置付けるものです。

この定義が成立すれば、発行主体はもはやオープンな競争相手ではなく、既存の金融システムに組み込まれたプレイヤーでなければなりません。

さらに重要な変化は、安定コインがオンチェーンツールから資金インターフェースへと変わり始めていることです。

過去は取引効率の向上に焦点を当てていましたが、今や規制当局が本当に関心を持つのは、それが越境決済や貿易決済といったより大きな資金流動のシナリオに入れるかどうかです。

このステップが

原文表示36件の申請のうち、わずか2〜3件しか発行されず、しかも最初の審査を終えた後も厳格に量を制限していることは、選考基準ができるかどうかではなく、保証できるかどうかにあることを示しています。

安定コインが規制体系に組み込まれると、それは単なるオンチェーンの流動性問題だけでなく、現実世界の信頼の圧力に直面します。

アンカーから外れたり、引き出しが起きたりした場合、責任は誰が負うのか、どの資産を使って対応するのか、これが本質です。

こう考えると、このライセンス発行は技術能力の選別ではなく、金融属性の選別になっています。

過去の安定コインの発行は、技術と資産管理の組み合わせに近かったですが、香港のこの一歩は、それを明確に貨幣属性を持つ金融負債として位置付けるものです。

この定義が成立すれば、発行主体はもはやオープンな競争相手ではなく、既存の金融システムに組み込まれたプレイヤーでなければなりません。

さらに重要な変化は、安定コインがオンチェーンツールから資金インターフェースへと変わり始めていることです。

過去は取引効率の向上に焦点を当てていましたが、今や規制当局が本当に関心を持つのは、それが越境決済や貿易決済といったより大きな資金流動のシナリオに入れるかどうかです。

このステップが

- 報酬

- 2

- コメント

- リポスト

- 共有

米国財務省は、安定した通貨発行者に対してマネーロンダリングや制裁違反行為を取り締まる基準を確立するための提案規則を間もなく発表します。

この版の安定通貨規則は、引き続き発行者のコンプライアンス義務を強化するものです。金融犯罪執行ネットワーク(FinCEN)と海外資産管理局(OFAC)が推進するGENIUS Actに基づき、重点は二つ:一つは発行者が疑わしい取引(例:一時停止、拒否)に対応できる能力を持つこと、もう一つは規制要件の下で関連アカウントの活動を監視・協力することです。

これは新しいロジックではなく、もともとやるべきことをより詳細かつ実行可能に書き直したものです。

実際の影響は、層別化に現れます。

主要な安定通貨にとっては、これはむしろプラス要素です。既に完全なコンプライアンス体制を持つものは、機関ルート(例:決済、清算、より規制された資金流動シナリオ)に進みやすくなります。

一方、中小規模の発行者にとっては、圧力が明らかに増大します。システムやチームの補強、継続的なメンテナンスが必要となり、追いつけない場合は主流資金の視野に入るのが非常に難しくなります。

ユーザー側にも、より直接的な変化があります。

例えば、特定のアドレスや取引がブロックされたり遅延処理されたりするケースが増える可能性があります。特に、越境取引や複雑なルートを経由する資金に関してです。また、異なる安定通貨

原文表示この版の安定通貨規則は、引き続き発行者のコンプライアンス義務を強化するものです。金融犯罪執行ネットワーク(FinCEN)と海外資産管理局(OFAC)が推進するGENIUS Actに基づき、重点は二つ:一つは発行者が疑わしい取引(例:一時停止、拒否)に対応できる能力を持つこと、もう一つは規制要件の下で関連アカウントの活動を監視・協力することです。

これは新しいロジックではなく、もともとやるべきことをより詳細かつ実行可能に書き直したものです。

実際の影響は、層別化に現れます。

主要な安定通貨にとっては、これはむしろプラス要素です。既に完全なコンプライアンス体制を持つものは、機関ルート(例:決済、清算、より規制された資金流動シナリオ)に進みやすくなります。

一方、中小規模の発行者にとっては、圧力が明らかに増大します。システムやチームの補強、継続的なメンテナンスが必要となり、追いつけない場合は主流資金の視野に入るのが非常に難しくなります。

ユーザー側にも、より直接的な変化があります。

例えば、特定のアドレスや取引がブロックされたり遅延処理されたりするケースが増える可能性があります。特に、越境取引や複雑なルートを経由する資金に関してです。また、異なる安定通貨

- 報酬

- 2

- コメント

- リポスト

- 共有

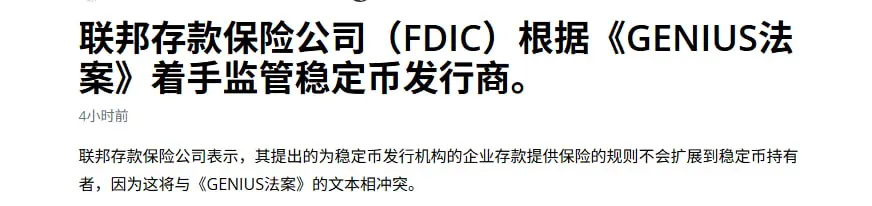

米国連邦預金保険公社(FDIC)がステーブルコインの規制案を発表し、GENIUS法案に基づいて、その発行機関に対して準備金、償還、資本、リスク管理、保管などの要件を提案しています。同時に、準備金預金には保険が適用されるが、ステーブルコイン自体は保証範囲外であることも明確にしています。現在、公開意見募集期間は60日間に設定されています。

この草案の重要な点は、条項そのものではなく、ステーブルコインの信用構造を分解したことにあります。

従来、市場はステーブルコイン=米ドルと暗黙の前提を置いていました。ただの外殻を変えただけだと。

しかし、FDICは今回、その等式を否定し、銀行内の資金だけが保護されていると認め、ブロックチェーン上の資産は単なる関係性に過ぎないとしています。

これは、手元のステーブルコインは本質的にお金ではなく、発行者に対する債権であり、その債権がブロックチェーンによっていつでも流通可能な形に包装されているに過ぎないことを意味します。

この論理が成立すれば、その後の変化は非常に直接的です。ステーブルコイン間の単純な1:1の代替関係は崩れ、信用の階層化が始まります。準備金の質、保管構造、償還能力といった、これまで見過ごされてきた変数が価格設定の核心となるのです。

将来的には、ステーブルコインは現金ではなく、短期債に近い存在となるでしょう。

さらに深く考えると、これは規制当局

原文表示この草案の重要な点は、条項そのものではなく、ステーブルコインの信用構造を分解したことにあります。

従来、市場はステーブルコイン=米ドルと暗黙の前提を置いていました。ただの外殻を変えただけだと。

しかし、FDICは今回、その等式を否定し、銀行内の資金だけが保護されていると認め、ブロックチェーン上の資産は単なる関係性に過ぎないとしています。

これは、手元のステーブルコインは本質的にお金ではなく、発行者に対する債権であり、その債権がブロックチェーンによっていつでも流通可能な形に包装されているに過ぎないことを意味します。

この論理が成立すれば、その後の変化は非常に直接的です。ステーブルコイン間の単純な1:1の代替関係は崩れ、信用の階層化が始まります。準備金の質、保管構造、償還能力といった、これまで見過ごされてきた変数が価格設定の核心となるのです。

将来的には、ステーブルコインは現金ではなく、短期債に近い存在となるでしょう。

さらに深く考えると、これは規制当局

- 報酬

- 1

- コメント

- リポスト

- 共有

今日、米国証券取引委員会(SEC)が暗号資産のセーフハーバー提案をホワイトハウスに提出し、核心はプロジェクトが即座に登録を完了することなく先に資金調達を行えるようにすることです。

従来はコンプライアンスを先行し、その後に事業を進めていましたが、問題は暗号プロジェクトが初期段階ではまだ成熟していないことです。成熟した金融フレームワークを適用しにくいため、多くのプロジェクトはスタート地点で足止めされ、海外に出るか、あるいは断念するケースが多かったです。

このセーフハーバーは、一定期間内に自己証明を行うことを条件に、先に進める窓口を提供するものです。

唯一の重要な変化は、規制当局があなたが何者かを定義することから、あなたが何をしたかを観察することへとシフトした点です。

これは業界にとって良い兆しですが、単なる追い風ではありません。

市場は確かに動き出し、プロジェクトの立ち上げは容易になりましたが、そのリスクも後ろ倒しになっただけです。今日資金調達できても、将来的に遡及的に追及される可能性は残っています。

もし証券と認定された場合、これまでのすべての行動が再評価される可能性があります。

したがって、これはルールのアップグレードであり、緩和策ではありません。

#安全港提案 #SEC

原文表示従来はコンプライアンスを先行し、その後に事業を進めていましたが、問題は暗号プロジェクトが初期段階ではまだ成熟していないことです。成熟した金融フレームワークを適用しにくいため、多くのプロジェクトはスタート地点で足止めされ、海外に出るか、あるいは断念するケースが多かったです。

このセーフハーバーは、一定期間内に自己証明を行うことを条件に、先に進める窓口を提供するものです。

唯一の重要な変化は、規制当局があなたが何者かを定義することから、あなたが何をしたかを観察することへとシフトした点です。

これは業界にとって良い兆しですが、単なる追い風ではありません。

市場は確かに動き出し、プロジェクトの立ち上げは容易になりましたが、そのリスクも後ろ倒しになっただけです。今日資金調達できても、将来的に遡及的に追及される可能性は残っています。

もし証券と認定された場合、これまでのすべての行動が再評価される可能性があります。

したがって、これはルールのアップグレードであり、緩和策ではありません。

#安全港提案 #SEC

- 報酬

- いいね

- コメント

- リポスト

- 共有

今日は二つのニュースを見ました。一つは香港のステーブルコインのライセンス発行遅延、もう一つは香港が暗号資産申告の枠組み立法を行うというものです。最初は関連性のない二つの情報だと思いましたが、よく考えると両者には関係があることに気づきました。

まずライセンスについてですが、当初3月に第一弾を発行予定でしたが、まだ実現していません。市場ではHSBCやスタンダードチャータード銀行のどちらが先に取得できるかを推測しています。しかし、公開された情報を見ると、規制当局はこの期間中も発行の詳細を何度も見直しており、問題は誰が先に取得できるかではなく、発行後に直接利用できるかどうかにあります。

遅延というよりは、最終段階でルールを何度も調整していると言えます。なぜなら、ステーブルコインが一旦リリースされると、それは本質的にオンチェーンの資金体系を合法化することになり、取引所のライセンス発行よりもはるかに複雑だからです。

次にもう一つのポイントは税制です。香港はすでに経済協力開発機構(OECD)に従い、暗号資産の申告をルールに明記しています。CRSとCARFを組み合わせることで、オンチェーンの取引もグローバルな情報交換システムに組み込まれます。今後、資産の動きはますます自己だけが知ることが難しくなるでしょう。

これら二つの事柄は実は一体のものです。一方はステーブルコインの合法的な利用を可能にする入口

原文表示まずライセンスについてですが、当初3月に第一弾を発行予定でしたが、まだ実現していません。市場ではHSBCやスタンダードチャータード銀行のどちらが先に取得できるかを推測しています。しかし、公開された情報を見ると、規制当局はこの期間中も発行の詳細を何度も見直しており、問題は誰が先に取得できるかではなく、発行後に直接利用できるかどうかにあります。

遅延というよりは、最終段階でルールを何度も調整していると言えます。なぜなら、ステーブルコインが一旦リリースされると、それは本質的にオンチェーンの資金体系を合法化することになり、取引所のライセンス発行よりもはるかに複雑だからです。

次にもう一つのポイントは税制です。香港はすでに経済協力開発機構(OECD)に従い、暗号資産の申告をルールに明記しています。CRSとCARFを組み合わせることで、オンチェーンの取引もグローバルな情報交換システムに組み込まれます。今後、資産の動きはますます自己だけが知ることが難しくなるでしょう。

これら二つの事柄は実は一体のものです。一方はステーブルコインの合法的な利用を可能にする入口

- 報酬

- 2

- コメント

- リポスト

- 共有

アントグループは香港のステーブルコイン概念株の耀才証券を買収し、正式に取引を完了しました。28.14億香港ドルで50.55%の支配権を獲得しました。

この一手は、実はかなり攻めています。

アントは証券会社のライセンスを持っていないわけではありませんが、本当に必要なのは、ステーブルコイン、資金流、ユーザーアカウントをつなぐことができるコンプライアンスに適合したプラットフォームです。そして耀才証券はまさにそのインターフェースです。

多くの人はまだステーブルコインをチェーン上のドルの代替と考えていますが、アントのような規模のプレイヤーにとっては、むしろ決済層のツールに近いです。

過去の越境資金流は——銀行 → 清算銀行 → 中間銀行 → 相手方、という複雑でコストが高く、多くの制約も伴うものでした。

これがステーブルコインに置き換わると——アカウント → ステーブルコイン → オンチェーン決済 → 入金、という全く異なる効率的なロジックになります。

しかし問題は、オンチェーンで動作しても、それが合法的に現実の金融システムに接続できるわけではないことです。

したがって、本当に価値があるのは、単にステーブルコインを発行することではなく、チェーン上の資金をコンプライアンスに則って取り込み、再び出すことができるかどうかです。これこそがアントが耀才を買収した核心的な理由です。

なぜ香港を選んだのか

原文表示この一手は、実はかなり攻めています。

アントは証券会社のライセンスを持っていないわけではありませんが、本当に必要なのは、ステーブルコイン、資金流、ユーザーアカウントをつなぐことができるコンプライアンスに適合したプラットフォームです。そして耀才証券はまさにそのインターフェースです。

多くの人はまだステーブルコインをチェーン上のドルの代替と考えていますが、アントのような規模のプレイヤーにとっては、むしろ決済層のツールに近いです。

過去の越境資金流は——銀行 → 清算銀行 → 中間銀行 → 相手方、という複雑でコストが高く、多くの制約も伴うものでした。

これがステーブルコインに置き換わると——アカウント → ステーブルコイン → オンチェーン決済 → 入金、という全く異なる効率的なロジックになります。

しかし問題は、オンチェーンで動作しても、それが合法的に現実の金融システムに接続できるわけではないことです。

したがって、本当に価値があるのは、単にステーブルコインを発行することではなく、チェーン上の資金をコンプライアンスに則って取り込み、再び出すことができるかどうかです。これこそがアントが耀才を買収した核心的な理由です。

なぜ香港を選んだのか

- 報酬

- いいね

- コメント

- リポスト

- 共有

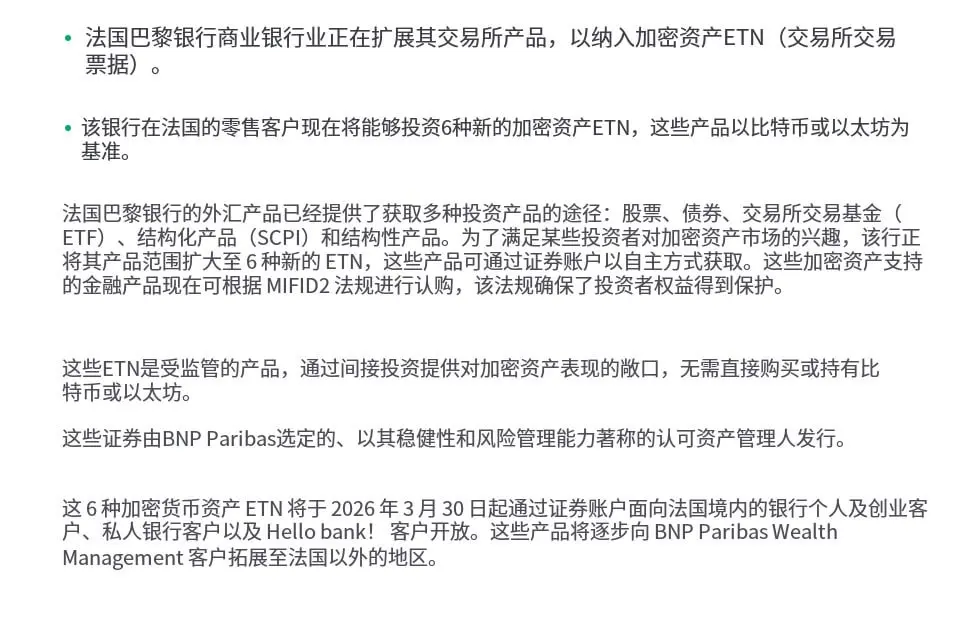

フランスのパリ銀行は本日より、フランスの個人および高純資産顧客向けに6種類の暗号資産関連ETNを提供開始すると公式発表しました。

ビットコインやイーサリアムなどの資産の価格変動を、伝統的な金融商品に組み込み、販売するもので、全てMiFID IIの規制枠組みの下で運営されます。

この事例の核心は商品そのものではなく、そのアプローチにあります。

これは、取引所にアクセスせず、ウォレットに触れず、オンチェーンの仕組みを理解しなくても、暗号資産の価格変動に参加できる代替手段を提供しています。多くの規制制約を受ける資金にとって、これは扉を開くようなものです。

しかし、その扉は控えめに開かれています。得られるのは価格のマッピングだけで、実際の資産そのものではありません。オンチェーンの収益、エアドロップ、さらには最も重要な資産のコントロール権さえも隔離されています。

リスクは一部軽減されますが、その分チャンスも奪われてしまいます。

したがって、これは伝統的金融の選択的受容の一形態とも言えます。変動性だけを受け入れ、分散型の本質は受け入れない。顧客の資産配分ニーズを満たしつつ、既存のシステムを壊さない方法です。

私の見解では、このアプローチは市場を徐々に階層化させるでしょう。一部の人は引き続きオンチェーンの完全なエコシステムで活動し、もう一部はETNのようなツールを通じて価格投資だけを行います。前

原文表示ビットコインやイーサリアムなどの資産の価格変動を、伝統的な金融商品に組み込み、販売するもので、全てMiFID IIの規制枠組みの下で運営されます。

この事例の核心は商品そのものではなく、そのアプローチにあります。

これは、取引所にアクセスせず、ウォレットに触れず、オンチェーンの仕組みを理解しなくても、暗号資産の価格変動に参加できる代替手段を提供しています。多くの規制制約を受ける資金にとって、これは扉を開くようなものです。

しかし、その扉は控えめに開かれています。得られるのは価格のマッピングだけで、実際の資産そのものではありません。オンチェーンの収益、エアドロップ、さらには最も重要な資産のコントロール権さえも隔離されています。

リスクは一部軽減されますが、その分チャンスも奪われてしまいます。

したがって、これは伝統的金融の選択的受容の一形態とも言えます。変動性だけを受け入れ、分散型の本質は受け入れない。顧客の資産配分ニーズを満たしつつ、既存のシステムを壊さない方法です。

私の見解では、このアプローチは市場を徐々に階層化させるでしょう。一部の人は引き続きオンチェーンの完全なエコシステムで活動し、もう一部はETNのようなツールを通じて価格投資だけを行います。前

- 報酬

- 2

- コメント

- リポスト

- 共有

アメリカ上院議員のシンシア・ルミスは、「CLARITY法案」の修正後、DeFi開発者に最強の保護を与えると発言しました。聞こえは良いですが、よく見るとまだ水分もあります。

暗号法律専門家のジェイク・チェルヴィンスキーが指摘したポイントの方が実はより重要で、資金の伝送の定義がまだ明確になっていません。この点が緩和されない限り、多くのDeFiプロジェクトはコードを書いているだけでも資金流に関与していると解釈され、責任やリスクを負う可能性があります。

現状のバージョンはあくまで口頭で開発者を保護しているに過ぎず、法的には解釈の余地を残しています。

なぜこうなるのか?

それは、規制の本当の目的が開発者を保護することではなく、資金を完全に規制体系から切り離さないことにあります。DeFiの核心は非管理型ですが、これを認めてしまうと従来の規制枠組みを適用しにくくなるため、定義の部分で調整を行っているのです。

このことから、短期的にはこうした法案は本格的に規制を緩めることはなく、グレーゾーンの状態に留まると結論付けられます。以前のように直接的な圧力をかけることはなくても、絶対的な安全境界を示すこともありません。

リスクは消えず、表向きの対応から解釈次第の対応へと変わるだけです。

#CLARITY法案 #DeFi規制

原文表示暗号法律専門家のジェイク・チェルヴィンスキーが指摘したポイントの方が実はより重要で、資金の伝送の定義がまだ明確になっていません。この点が緩和されない限り、多くのDeFiプロジェクトはコードを書いているだけでも資金流に関与していると解釈され、責任やリスクを負う可能性があります。

現状のバージョンはあくまで口頭で開発者を保護しているに過ぎず、法的には解釈の余地を残しています。

なぜこうなるのか?

それは、規制の本当の目的が開発者を保護することではなく、資金を完全に規制体系から切り離さないことにあります。DeFiの核心は非管理型ですが、これを認めてしまうと従来の規制枠組みを適用しにくくなるため、定義の部分で調整を行っているのです。

このことから、短期的にはこうした法案は本格的に規制を緩めることはなく、グレーゾーンの状態に留まると結論付けられます。以前のように直接的な圧力をかけることはなくても、絶対的な安全境界を示すこともありません。

リスクは消えず、表向きの対応から解釈次第の対応へと変わるだけです。

#CLARITY法案 #DeFi規制

- 報酬

- 1

- コメント

- リポスト

- 共有

イギリスは今回、暗号通貨のチャネルを構築していたXinbiに制裁を科し、ついでにカンボジアの詐欺拠点と背後にある一連の資金ネットワークも一緒に取り締まった。

Chainalysisのデータによると、2021年から2025年の間にXinbiは超199億ドルの資金を処理しており、この規模は小規模なものではなく、すでに成熟した闇金融システムとなっている。

彼らが行っているのは単一の事業だけではなく、詐欺、資金移動、情報売買などをつなげて、一つの完全な産業チェーンにしている。

以前は多くの人が、暗号はあくまでツールであり、問題が起きるのは人の悪用によるものだと考えていた。しかし、この種のプラットフォームの存在は、もはやツールの問題ではなく、積極的にインフラを構築し、グレー産業に特化したサービスを提供していることを示している。

私の見解では、今回の規制には明らかな変化があり、もはやユーザーや個別のアドレスだけを狙うのではなく、ネットワーク全体を攻撃し始めている。

以前はいくつかのアカウントを摘発し、資金を凍結するだけだったが、今ではノードを直接特定し、誰が支払いチャネルを提供しているのか、誰がOTCを行っているのか、誰が資金をクリーンにしているのかを追跡している。チェーン上にいる限り、一緒に排除される可能性がある。

さらに、イギリスは今回単独ではなく、アメリカと連携しており、既に10億ポンド

原文表示Chainalysisのデータによると、2021年から2025年の間にXinbiは超199億ドルの資金を処理しており、この規模は小規模なものではなく、すでに成熟した闇金融システムとなっている。

彼らが行っているのは単一の事業だけではなく、詐欺、資金移動、情報売買などをつなげて、一つの完全な産業チェーンにしている。

以前は多くの人が、暗号はあくまでツールであり、問題が起きるのは人の悪用によるものだと考えていた。しかし、この種のプラットフォームの存在は、もはやツールの問題ではなく、積極的にインフラを構築し、グレー産業に特化したサービスを提供していることを示している。

私の見解では、今回の規制には明らかな変化があり、もはやユーザーや個別のアドレスだけを狙うのではなく、ネットワーク全体を攻撃し始めている。

以前はいくつかのアカウントを摘発し、資金を凍結するだけだったが、今ではノードを直接特定し、誰が支払いチャネルを提供しているのか、誰がOTCを行っているのか、誰が資金をクリーンにしているのかを追跡している。チェーン上にいる限り、一緒に排除される可能性がある。

さらに、イギリスは今回単独ではなく、アメリカと連携しており、既に10億ポンド

- 報酬

- いいね

- コメント

- リポスト

- 共有

富途控股这次把猎豹交易(香港)有限公司做成持牌交易所,再和富途证券打通,表面看是券商+加密的组合,但核心其实是三件事,账户统一、抵押品统一、风控模型重写。

先说账户。传统券商的账户,本质是一个强监管、强清算约束的体系,背后有T+2、保证金规则、强平机制这一整套成熟结构;而加密交易所是另一套逻辑,基本是7×24小时、实时结算、抵押随时变动。

以前两边分开,是因为清算节奏和风险模型完全不一样。现在富途要做的,是把这两套节奏对齐在一个账户里,这其实是最难的一步,不是前端打通,而是后台清算系统要能同时处理两种世界的规则。

再说抵押品统一。它提到要把虚拟资产纳入购买力体系,这句话很关键。传统券商里,不是所有资产都能等价抵押,比如小盘股、波动大的资产,折扣率(haircut)会很高。

那问题来了,$BTC 、$ETH 这种高波动资产,富途会给多少抵押权重?如果给得低,这个功能意义不大;如果给得高,本质上就是把一个高波动资产引入到整个保证金体系里,这会直接改变风险曲线。

举个更具体的场景:如果你账户里有一部分科技股 + 一部分$BTC ,未来可能是一起算净值、一起算保证金。当$BTC 大跌的时候,不只是币仓被影响,可能会触发你股票仓位的被动减仓。这种跨资产连锁反应,是现在大多数用户还没真正经历过的。

第三个是风控模型的重写。传统券商的风险模型,核心是基于历史波动、相关性、流动性来定的,但加密市场

原文表示先说账户。传统券商的账户,本质是一个强监管、强清算约束的体系,背后有T+2、保证金规则、强平机制这一整套成熟结构;而加密交易所是另一套逻辑,基本是7×24小时、实时结算、抵押随时变动。

以前两边分开,是因为清算节奏和风险模型完全不一样。现在富途要做的,是把这两套节奏对齐在一个账户里,这其实是最难的一步,不是前端打通,而是后台清算系统要能同时处理两种世界的规则。

再说抵押品统一。它提到要把虚拟资产纳入购买力体系,这句话很关键。传统券商里,不是所有资产都能等价抵押,比如小盘股、波动大的资产,折扣率(haircut)会很高。

那问题来了,$BTC 、$ETH 这种高波动资产,富途会给多少抵押权重?如果给得低,这个功能意义不大;如果给得高,本质上就是把一个高波动资产引入到整个保证金体系里,这会直接改变风险曲线。

举个更具体的场景:如果你账户里有一部分科技股 + 一部分$BTC ,未来可能是一起算净值、一起算保证金。当$BTC 大跌的时候,不只是币仓被影响,可能会触发你股票仓位的被动减仓。这种跨资产连锁反应,是现在大多数用户还没真正经历过的。

第三个是风控模型的重写。传统券商的风险模型,核心是基于历史波动、相关性、流动性来定的,但加密市场

- 報酬

- 1

- コメント

- リポスト

- 共有

Rippleはシンガポール金融通貨庁(MAS)のパイロットプログラムに参加していますが、実は非常に実用的なことを行っており、ステーブルコインを真の意味で国際貿易に導入して試運用しているのです。

それとUnloqのソリューションにより、貿易債務や決済条件などの重要な要素を1つのレイヤーに統合し、条件が満たされると直ちにXRP Ledger上でRLUSDを使用した自動決済が実行されます。元々は人的審査と複数の銀行関係に依存していたプロセスが、条件トリガー実行に変更され、信頼が仲介者からシステムへと転換されるのが核心的な変化です。

その背後にある意義は効率性だけではなく、ステーブルコインが真の商業プロセスに組み込まれ始めているということです。Rippleの最近の一連の動きから見ると、ステーブルコイン+決済+コンプライアンスの統合インフラストラクチャに向かっており、単なる送金ツールではないのです。

ただし、この道のりは一気には実現しません。チェーン上での実行は自動化できますが、チェーン外のデータ(例えば貨運検証)の信頼性は依然として重要な課題です。同時に、国際貿易自体が複雑な金融体系に依存しているため、直接的な代替ではなく段階的な融合がより可能性が高いです。

短期的には、プロセスの最適化とコスト削減が見られ、長期的に継続して実行が行われた場合に初めて、国際貿易の運営方式が真に変わる可能性が

それとUnloqのソリューションにより、貿易債務や決済条件などの重要な要素を1つのレイヤーに統合し、条件が満たされると直ちにXRP Ledger上でRLUSDを使用した自動決済が実行されます。元々は人的審査と複数の銀行関係に依存していたプロセスが、条件トリガー実行に変更され、信頼が仲介者からシステムへと転換されるのが核心的な変化です。

その背後にある意義は効率性だけではなく、ステーブルコインが真の商業プロセスに組み込まれ始めているということです。Rippleの最近の一連の動きから見ると、ステーブルコイン+決済+コンプライアンスの統合インフラストラクチャに向かっており、単なる送金ツールではないのです。

ただし、この道のりは一気には実現しません。チェーン上での実行は自動化できますが、チェーン外のデータ(例えば貨運検証)の信頼性は依然として重要な課題です。同時に、国際貿易自体が複雑な金融体系に依存しているため、直接的な代替ではなく段階的な融合がより可能性が高いです。

短期的には、プロセスの最適化とコスト削減が見られ、長期的に継続して実行が行われた場合に初めて、国際貿易の運営方式が真に変わる可能性が

XRP0.55%

- 報酬

- 1

- 9

- リポスト

- 共有

GateUser-5e89bf15:

上昇市場が絶好調 🐂もっと見る

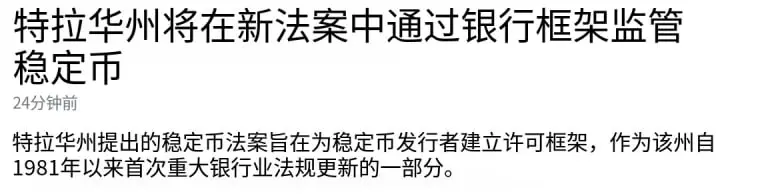

デラウェア州は今回、ステーブルコインに対して実用的で有効なルールを提供したと言えるだろう。

Spiros MantzavinosとBill Bushによって提出された関連法案は、単なる規制の更新ではなく、ステーブルコインを銀行システムに近い枠組みの中に正式に組み込もうと試みている。

例えば、準備金救済メカニズム、強制償還期限、資本要件、マネーロンダリング防止義務など、これらの設計は一つの核心的な問いに答えようとしている。すなわち、ステーブルコインは信頼できる資金手段として実際に使えるのかということだ。

この背後にあるシグナルは非常に明確だ。ステーブルコインは暗号資産のナラティブから、徐々に金融インフラの一部へと変わりつつある。

もちろん、この一歩は関係性の修復を意図した明確な意味も持つ。過去数年間、デラウェア州は企業登録制度において常に優位性を持っていたが、暗号資産やテクノロジー企業の誘致力は低下している。Coinbaseのような企業が離れるのは、本質的にはルールの不明確さによる不確実性が原因だ。今、立法を通じて境界線を再設定することは、これらの企業やイノベーションを再び呼び戻そうとする試みだ。

州知事のMatt Meyerは、住民がインターネットを通じて送金、受取、貯蓄を完結できることを望んでいると述べた。この発言は表面上は金融包摂を促進するものだが、より深いレベルでは、新しい金

原文表示Spiros MantzavinosとBill Bushによって提出された関連法案は、単なる規制の更新ではなく、ステーブルコインを銀行システムに近い枠組みの中に正式に組み込もうと試みている。

例えば、準備金救済メカニズム、強制償還期限、資本要件、マネーロンダリング防止義務など、これらの設計は一つの核心的な問いに答えようとしている。すなわち、ステーブルコインは信頼できる資金手段として実際に使えるのかということだ。

この背後にあるシグナルは非常に明確だ。ステーブルコインは暗号資産のナラティブから、徐々に金融インフラの一部へと変わりつつある。

もちろん、この一歩は関係性の修復を意図した明確な意味も持つ。過去数年間、デラウェア州は企業登録制度において常に優位性を持っていたが、暗号資産やテクノロジー企業の誘致力は低下している。Coinbaseのような企業が離れるのは、本質的にはルールの不明確さによる不確実性が原因だ。今、立法を通じて境界線を再設定することは、これらの企業やイノベーションを再び呼び戻そうとする試みだ。

州知事のMatt Meyerは、住民がインターネットを通じて送金、受取、貯蓄を完結できることを望んでいると述べた。この発言は表面上は金融包摂を促進するものだが、より深いレベルでは、新しい金

- 報酬

- いいね

- コメント

- リポスト

- 共有

人気の話題

もっと見る313.02K 人気度

902.66K 人気度

181.08K 人気度

30.62K 人気度

249.78K 人気度

ピン