TL;DR

- O PMI de Manufatura dos EUA (52,4, máxima em 2 meses) reforçou a narrativa de juros altos por mais tempo, levando a uma queda semanal de 3,2% no S&P 500.

- Os rendimentos dos Treasuries de 10 anos (4,44%, máxima desde meados de 2025) refletem a precificação do mercado para inflação persistente impulsionada por choques energéticos e crescimento resiliente.

- Os prêmios de risco geopolítico seguem elevados após o ultimato de 48 horas de Trump sobre o Estreito de Ormuz (23 de março), sustentando a demanda de USD como porto seguro.

- O mercado cripto permaneceu fraco na última semana. BTC caiu 2,7% e ETH recuou 3,4%, enquanto os ETFs spot de BTC e ETH registraram saídas líquidas.

- TAO se destacou com alta de 20,8%, impulsionada pelo sucesso do treinamento do LLM descentralizado de 72 bilhões de parâmetros pelo SN3 e maior atenção após comentários positivos de Jensen Huang sobre a Bittensor.

- BNP Paribas ampliou o acesso a cripto via ETNs para o varejo francês, sinalizando crescimento contínuo da distribuição institucional na Europa.

- Tether avançou rumo à primeira auditoria completa do USDT, evidenciando um movimento estratégico por mais transparência e alinhamento regulatório nos EUA.

- A controladora da NYSE, ICE, investiu US$ 600 milhões na Polymarket enquanto operadoras de bolsas aprofundam sua atuação em mercados de previsão.

Panorama Macro

PMI de Manufatura dos EUA atinge máxima de 2 meses; Pedidos iniciais de auxílio-desemprego sugerem riscos de baixa para a economia

O PMI de Manufatura dos EUA da S&P Global subiu para 52,4 em março de 2026, superando a expectativa de 51,3. Essa máxima de 2 meses indica que, mesmo com juros elevados, o setor manufatureiro está em expansão. No entanto, o S&P 500 caiu 3,2% na semana, fechando em 6.368,85, enquanto investidores pesavam dados econômicos sólidos frente à narrativa de juros altos por mais tempo. A resiliência da produção manufatureira sugere que a economia ainda não desacelerou o suficiente para que o Fed considere cortes imediatos nos juros. A volatilidade do mercado segue elevada com rompimento de níveis técnicos e o distanciamento entre força econômica e desempenho das ações se amplia.

Os pedidos iniciais de auxílio-desemprego nos EUA subiram em 5.000, para 210.000 (ajustados sazonalmente) na semana encerrada em 21 de março, exatamente conforme as previsões do mercado. Os pedidos contínuos caíram para 1,819 milhão, mas a queda pode refletir o esgotamento do direito ao benefício, não necessariamente aumento nas contratações. Sob uma ótica macro, o mercado de trabalho apresenta um equilíbrio de “baixa contratação e baixa demissão”. Apesar do baixo nível de demissões, empresas seguem cautelosas devido à incerteza causada por tarifas de importação agressivas e volatilidade no Oriente Médio. Essa estabilidade dá ao Federal Reserve espaço para manter os juros entre 3,5% e 3,75%, monitorando riscos inflacionários. Porém, com a taxa de desemprego se aproximando de 4,4%, o ambiente de crescimento zero do emprego sugere riscos de queda para a economia como um todo.

O prazo de 23 de março relacionado ao Estreito de Ormuz intensificou os riscos energéticos globais. Esse ponto estratégico responde por 20%-30% do petróleo mundial, e seu possível fechamento mantém os preços voláteis. Ao mesmo tempo, a ampliação das investigações tarifárias dos EUA para mercados como Vietnã e Taiwan cria uma “policrise” complexa para os bancos centrais. Esses choques de oferta e barreiras comerciais geram pressões inflacionárias significativas. Assim, o Federal Reserve enfrenta um desafio, pois esses fatores geopolíticos estão fora do alcance da política monetária tradicional e dos dados econômicos domésticos.

A próxima semana terá como foco o relatório de folhas de pagamento não agrícolas de março nos EUA, com expectativa de 180.000 novos empregos e taxa de desemprego de 4,4%. Investidores também acompanham os dados de inflação da Zona do Euro e o PMI de Manufatura do ISM em busca de sinais de resiliência econômica. Esses indicadores, somados às tensões no Oriente Médio e às novas investigações tarifárias contra Vietnã e Taiwan, provavelmente determinarão se o Federal Reserve manterá sua atual trajetória de juros em meio à policrise global. (1)

DXY

DXY

O DXY subiu para 100,193 à medida que a instabilidade geopolítica se intensificou após o prazo de 23 de março para o Estreito de Ormuz. Investidores buscaram o dólar como ativo de proteção diante de possíveis choques na oferta de energia e ampliação das investigações tarifárias. Esse sentimento de aversão ao risco, aliado à expectativa de um Federal Reserve cauteloso, fortaleceu o dólar frente às principais moedas. (2)

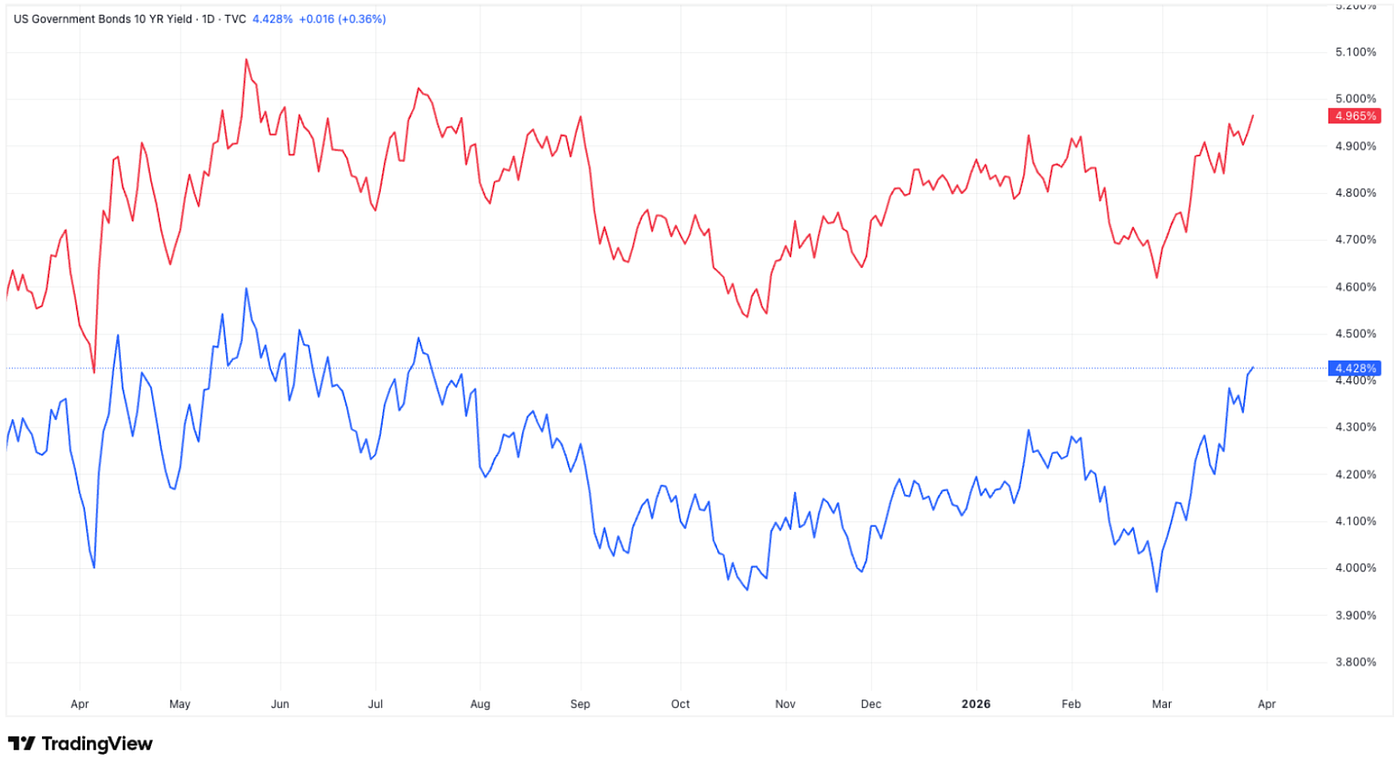

Rendimentos dos Treasuries de 10 e 30 anos dos EUA

Rendimentos dos Treasuries de 10 e 30 anos dos EUA

Os rendimentos dos Treasuries oscilaram antes de disparar, com o US10Y subindo de 4,350% para 4,428% e o US30Y de 4,921% para 4,965%, máximas desde julho de 2025. Esse movimento reflete o ambiente de policrise, com tensões crescentes no Oriente Médio e novas tarifas comerciais contra Vietnã e Taiwan alimentando expectativas inflacionárias e levando investidores a exigir prêmios de prazo mais altos. (3)

Ouro

Ouro

O preço do ouro subiu de 4.468,93 para 4.493,118, impulsionado pela aversão ao risco nos mercados globais. A demanda por proteção se intensificou após o fim do prazo de 23 de março para o Estreito de Ormuz. Apesar de uma breve prorrogação das negociações, a incerteza geopolítica persistente e novas tarifas comerciais continuam a direcionar investidores para o ouro. (4)

Panorama dos Mercados Cripto

1. Principais Ativos

Preço do BTC

Preço do BTC

Preço do ETH

Preço do ETH

Proporção ETH/BTC

Proporção ETH/BTC

O BTC caiu 2,7% na última semana, enquanto o ETH recuou 3,4%. Após quatro semanas consecutivas de entradas líquidas, os ETFs spot de BTC apresentaram reversão, com saídas líquidas de US$ 296,2 milhões. Os ETFs spot de ETH também registraram saídas líquidas, totalizando US$ 206,6 milhões. (5)

A proporção ETH/BTC recuou 0,7% na semana, enquanto o sentimento geral do mercado permaneceu profundamente deprimido, com o Índice de Medo & Ganância ainda em “Medo Extremo” em 8. (6)

2. Valor de Mercado Total

Valor de mercado total cripto

Valor de mercado total cripto

Valor de mercado total cripto excluindo BTC e ETH

Valor de mercado total cripto excluindo BTC e ETH

Valor de mercado total cripto excluindo o Top 10

Valor de mercado total cripto excluindo o Top 10

O valor de mercado total cripto caiu 2,5% na última semana. Excluindo BTC e ETH, a queda foi de 1,5%, indicando que a fraqueza foi mais ampla do que apenas os dois principais ativos. O mercado de altcoins também recuou, com queda de 0,7% no valor total das altcoins no mesmo período.

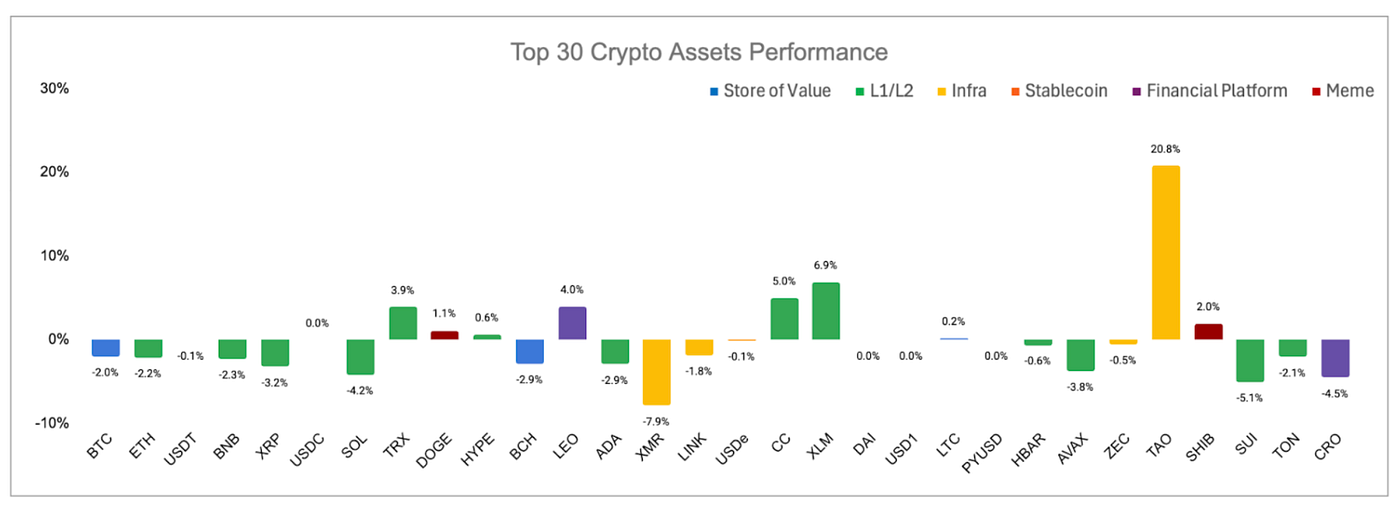

3. Desempenho dos 30 Principais Criptoativos

Fonte: Coinmarketcap e Gate Ventures, em 30 de março de 2026

Fonte: Coinmarketcap e Gate Ventures, em 30 de março de 2026

Entre os 30 principais ativos, os preços caíram em média ~0,01%. TAO, XLM e CC apresentaram ganhos relativamente significativos.

O TAO disparou 20,8%, impulsionado principalmente pela forte valorização do subnet SN3. O catalisador foi o anúncio do SN3 de que treinou com sucesso o Covenant-72B, um LLM de 72 bilhões de parâmetros, por meio de uma rede distribuída com mais de 70 nós independentes, sem depender de data centers centralizados. O sentimento foi ainda reforçado pelo CEO da Nvidia, Jensen Huang, que recentemente comparou a Bittensor a um “Folding@home moderno”. (7)

Principais Destaques Cripto

1. OnePay, apoiada pelo Walmart, amplia listagem de tokens e consolida estratégia de superapp cripto

A OnePay, plataforma fintech controlada majoritariamente pelo Walmart, ampliou sua oferta de criptoativos além de Bitcoin e Ethereum, adicionando mais de uma dezena de novos tokens, incluindo Solana, Cardano, Bitcoin Cash, PAX Gold, SUI, Polygon e Arbitrum. A OnePay é um aplicativo financeiro para o consumidor que oferece contas de poupança, produtos de débito e crédito, pagamentos, empréstimos e uma carteira digital utilizável em todo o ecossistema Walmart, posicionando-se como um “superapp” de estilo americano para atividades financeiras do dia a dia. A empresa afirmou priorizar ativos com forte demanda do cliente, liquidez, clareza regulatória e utilidade de longo prazo, em vez de simplesmente buscar novas listagens. (8)

2. BNP Paribas adiciona ETNs cripto para varejo francês e amplia distribuição bancária de cripto na Europa

O BNP Paribas está expandindo sua oferta de ativos digitais ao adicionar seis ETNs atrelados a Bitcoin e Ether para clientes de varejo na França, permitindo que investidores acessem BTC e ETH de forma regulada por meio de contas de valores mobiliários padrão. Os produtos estarão disponíveis para investidores individuais, empreendedores, clientes de private banking e usuários do Hello bank!, com potencial de expansão para clientes de gestão de patrimônio fora da França. O movimento é relevante pois reflete o crescimento contínuo da adoção de ETNs cripto na Europa e reforça a estratégia mais ampla do BNP Paribas em ativos digitais, abrangendo títulos tokenizados, fundos tokenizados e infraestrutura institucional de blockchain, como a Canton Network. (9)

3. Tether avança rumo à primeira auditoria completa do USDT com foco em transparência e expansão nos EUA

A Tether teria contratado a KPMG para realizar sua primeira auditoria independente completa das demonstrações financeiras do USDT, com a PwC auxiliando na preparação dos sistemas internos — um passo além das atestações de reservas adotadas nos últimos anos. A iniciativa ocorre enquanto a Tether busca fortalecer sua credibilidade antes de uma possível expansão nos EUA sob o novo marco federal de stablecoins e, segundo relatos, avalia uma grande captação de capital próprio. (10)

Principais Deals de Venture

1. ICE, controladora da NYSE, investe US$ 600 milhões na Polymarket enquanto operadoras de bolsas ampliam atuação em mercados de previsão

A Intercontinental Exchange, controladora da Bolsa de Valores de Nova York, investiu US$ 600 milhões na Polymarket como parte do plano previamente anunciado de aportar até US$ 2 bilhões na empresa. O investimento faz parte da rodada mais recente da Polymarket, com detalhes de avaliação a serem divulgados após a conclusão da captação. O movimento é importante pois indica que grandes operadoras de bolsa veem os mercados de previsão como um novo segmento relevante de crescimento, com potencial de ampliar a participação do varejo, aumentar volumes de negociação e diversificar receitas além de futuros e opções tradicionais. (11)

2. Tazapay capta US$ 36 milhões em Série B enquanto infraestrutura de pagamentos atrelados a stablecoin regulada ganha tração

A Tazapay, fintech de pagamentos internacionais sediada em Singapura, captou US$ 36 milhões em uma extensão da Série B liderada pela Circle Ventures, com participação da CMT Digital e Coinbase Ventures, além de investidores existentes como Ripple, Peak XV e January Capital. Segundo a empresa, o novo capital será usado para obter aprovações regulatórias adicionais e expandir o desenvolvimento de produtos para fluxos de pagamentos automatizados, enquanto segue construindo infraestrutura para pagamentos empresariais internacionais. O deal destaca a convicção crescente de investidores de que intermediários regulados como a Tazapay podem se tornar elemento-chave de conexão entre sistemas de pagamentos tradicionais e rails de stablecoins, especialmente à medida que pagamentos cross-border migram para uma adoção mais compatível e voltada para empresas. (12)

3. Kairos capta US$ 2,4 milhões para construir swaps de taxa de juros onchain à medida que infraestrutura de renda fixa DeFi amadurece

A Kairos Labs captou US$ 2,4 milhões em rodada seed liderada pela 6th Man Ventures para lançar o protocolo de swap de taxa de juros projetado para o EVM, com previsão de lançamento do mainnet na Ethereum e Base nas próximas semanas. O protocolo permitirá criar mercados onchain para trocas de exposição a taxas fixas e flutuantes, preenchendo uma lacuna importante na infraestrutura de crédito DeFi após um beta que já movimentou mais de US$ 300 milhões em volume nocional de swaps. O movimento é relevante porque swaps de taxa de juros são a camada central de hedging que viabiliza empréstimos a taxa fixa e produtos de renda fixa nas finanças tradicionais, e trazer essa funcionalidade para o onchain pode expandir materialmente o DeFi para além da alavancagem de taxa variável, abrindo espaço para crédito institucional e de maior duração. (13)

Métricas de Venture

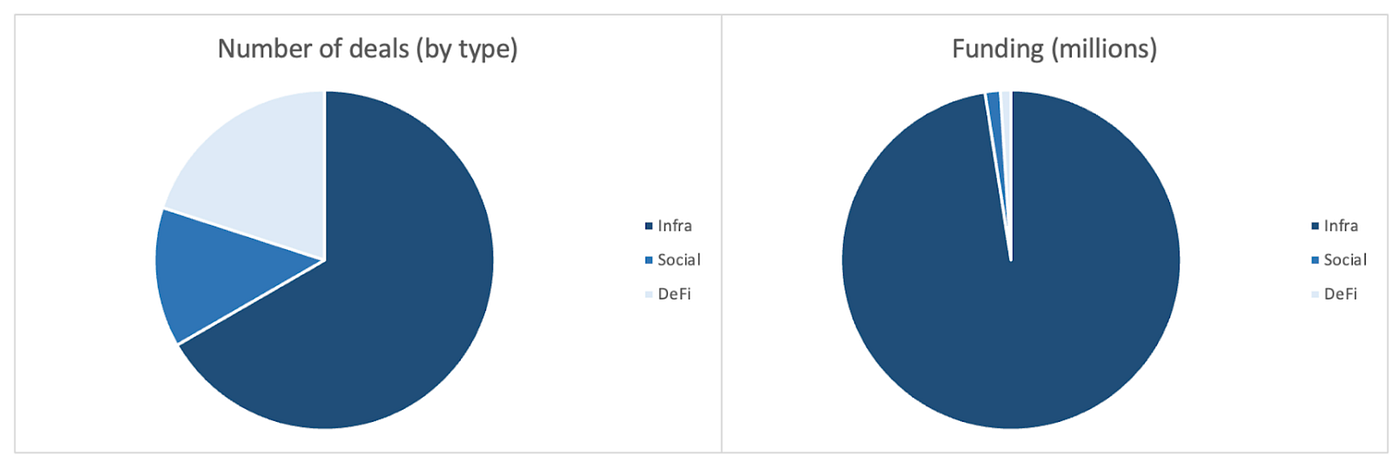

O número de deals fechados na semana anterior foi de 15, com Infra respondendo por 10 deles, representando 67% do total. Social teve 2 deals e DeFi, 3 deals.

Resumo Semanal de Deals de Venture, Fonte: Cryptorank e Gate Ventures, em 30 de março de 2026

Resumo Semanal de Deals de Venture, Fonte: Cryptorank e Gate Ventures, em 30 de março de 2026

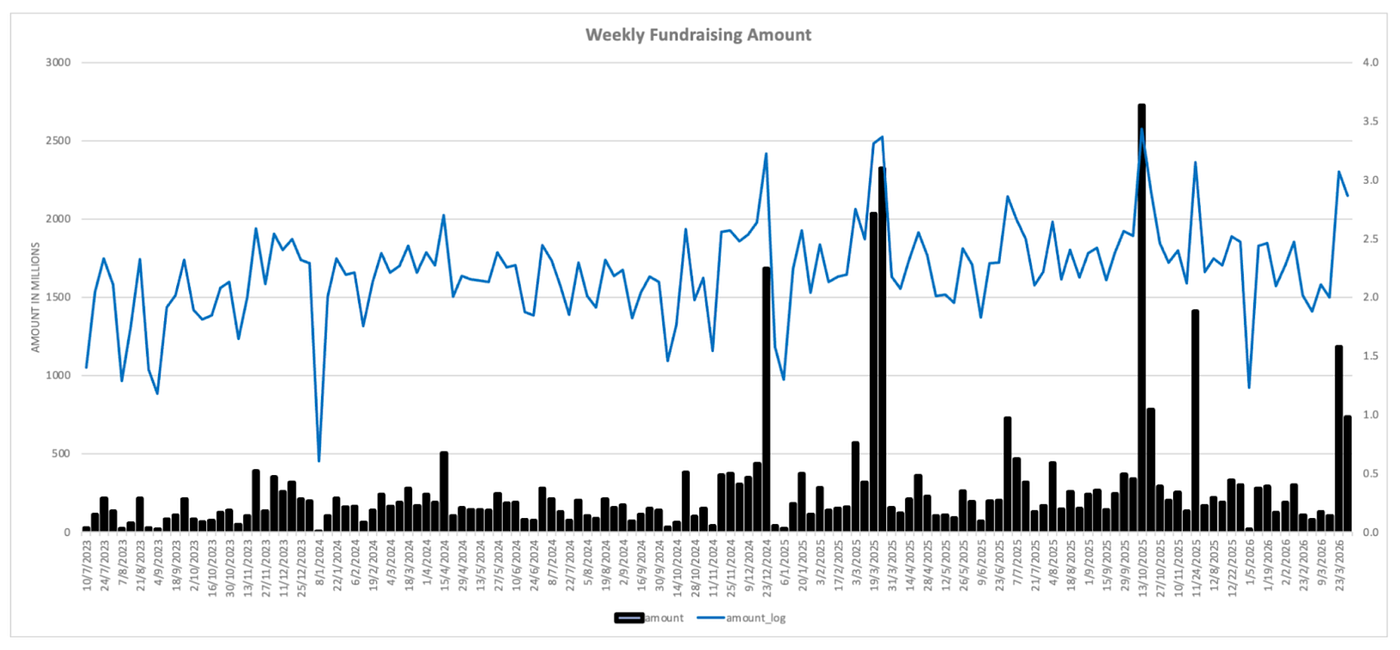

O volume total divulgado de captação na semana anterior foi de US$ 731,7 milhões, sendo que 3 deals não revelaram o valor captado. O maior volume veio do setor de Infra, com US$ 713,7 milhões. Deals de maior destaque: Polymarket (US$ 600 milhões).

Resumo Semanal de Deals de Venture, Fonte: Cryptorank e Gate Ventures, em 30 de março de 2026

Resumo Semanal de Deals de Venture, Fonte: Cryptorank e Gate Ventures, em 30 de março de 2026

A captação semanal total caiu para US$ 731,7 milhões na quinta semana de março de 2026, queda de 38% em relação à semana anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de venture capital da Gate.com, foca em investimentos em infraestrutura descentralizada, middleware e aplicações que vão transformar o mundo na era Web 3.0. Trabalhando com líderes do setor globalmente, a Gate Ventures apoia equipes promissoras e startups que possuem as ideias e capacidades necessárias para redefinir as interações sociais e financeiras.

Site | Twitter | Medium | LinkedIn

O conteúdo apresentado não constitui oferta, solicitação ou recomendação. Você deve sempre buscar aconselhamento profissional independente antes de tomar qualquer decisão de investimento. A Gate Ventures pode restringir ou proibir o uso de todos ou parte dos serviços em localidades restritas. Para mais informações, consulte o termo de acordo do usuário aplicável.

Referências:

- Trading Economic Ahead Economic Preview, https://tradingeconomics.com/calendar?article=29344&g=top&importance=2&startdate=2026-03-27

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Announcement on Covenant-72B, https://x.com/opentensor/status/2032567840189096404

- Walmart-backed OnePay expands token listings as crypto superapp strategy takes shape, https://cointelegraph.com/news/walmart-backed-onepay-adds-a-dozen-new-tokens-in-push-to-serve-new-to-crypto-customers

- BNP Paribas adds crypto ETNs for French retail clients as European bank distribution broadens, https://cointelegraph.com/news/bnp-paribas-bitcoin-ether-etns-france-retail

- Tether moves toward first full USDT audit as transparency push and US ambitions deepen, https://cointelegraph.com/news/tether-long-awaited-audit-finally-lands-kpmg

- NYSE-parent ICE invests US$ 600M in Polymarket as exchange operators move deeper into prediction markets, https://www.reuters.com/business/nyse-parent-intercontinental-exchange-invests-600-million-polymarket-2026-03-27/

- Tazapay raises US$ 36M Series B as regulated stablecoin-linked payment infrastructure gains traction, https://www.techinasia.com/news/tazapay-nets-36m-series-led-circle-ventures

- Kairos raises US$ 2,4M to build onchain interest rate swaps as DeFi fixed-income infrastructure matures, https://chainwire.org/2026/03/25/kairos-raises-2-4m-to-bring-the-500t-swap-market-onchain/