Fonte da imagem: Ember Post

Fonte da imagem: Ember Post

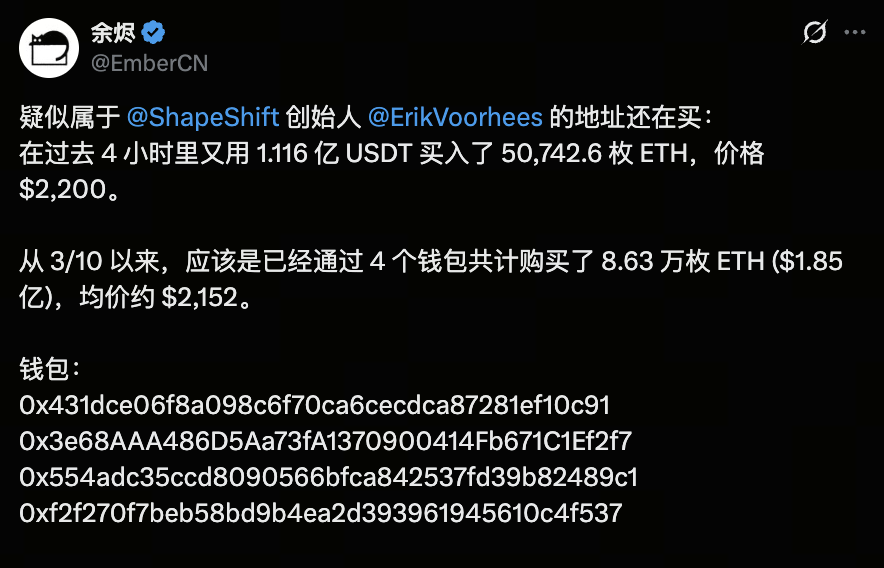

Em 19 de março de 2026, uma compra de grande porte realizada on-chain voltou a movimentar o mercado. Conforme análise do especialista on-chain EmberCN, um endereço suspeito de estar ligado a Erik Voorhees adquiriu cerca de 50.742 Ethereum nas últimas quatro horas, totalizando aproximadamente US$ 112 milhões a um preço médio de US$ 2.200. Desde 10 de março, essa entidade já acumulou cerca de 86.300 ETH, somando aproximadamente US$ 185 milhões, com custo médio de US$ 2.152.

Esse fluxo consistente de capital estabeleceu uma “faixa de custo de capital” bem definida para ETH entre US$ 2.100 e US$ 2.200, reacendendo o debate sobre o cenário de médio prazo do Ethereum: agora que o BTC completou um rali dominante, será que o ETH está entrando em uma nova etapa de reprecificação?

Fonte da imagem: Gate Market Page

Fonte da imagem: Gate Market Page

No ciclo anterior, o Bitcoin ultrapassou US$ 126.000, e embora o Ethereum também tenha subido, seu desempenho ficou nitidamente atrás. A relação ETH/BTC segue próxima das mínimas históricas, refletindo a preferência de capital pelo BTC. Essa diferença não se resume a movimentos de preço—ela resulta da combinação entre estrutura de capital, canais de produto e narrativa de mercado.

Ou seja, a fraqueza relativa do ETH não significa perda de valor no longo prazo. É mais provável que o ativo esteja em uma fase de “reprecificação atrasada”, motivo pelo qual o mercado volta a se concentrar em seu potencial de recuperação.

Por que o BTC lidera enquanto o ETH costuma ficar para trás?

A grande mudança deste ciclo foi o ingresso inicial do capital institucional no BTC. Segundo a Reuters, em outubro de 2025, ETFs globais de cripto registraram um recorde de US$ 5,95 bilhões em entradas semanais, sendo US$ 3,55 bilhões para Bitcoin e US$ 1,48 bilhão para ETH. Apesar do volume expressivo captado pelo ETH, a preferência pelo BTC ficou evidente. Para grandes investidores, a narrativa do BTC como “ouro digital” é mais fácil de compreender, os obstáculos regulatórios são menores e os produtos são mais transparentes.

Isso cria uma hierarquia clássica de capital: o BTC absorve primeiro os fluxos mais conservadores e seguros. Só quando o BTC entra em consolidação e o apetite por risco aumenta é que o capital começa a migrar para o ETH. Portanto, o desempenho inferior do ETH em relação ao BTC não é por falta de valor, mas porque ele costuma seguir o BTC na ordem de alocação de capital—um padrão recorrente em ciclos anteriores.

O desafio do Ethereum: não é falta de ecossistema, mas menor captura de valor

Do ponto de vista técnico, o Ethereum segue como uma das principais camadas de liquidação e segurança do mercado cripto. A documentação oficial do Ethereum destaca que as soluções de Layer 2 processam transações fora da mainnet, usando a Ethereum Mainnet como camada de liquidação. Rollups comprimem dados de transações e os submetem on-chain, herdando a segurança da mainnet e reduzindo custos. Embora essa arquitetura acelere o escalonamento e reduza taxas, ela também faz com que boa parte das taxas que antes iam para a mainnet agora sejam direcionadas ao L2.

Esse é o dilema central do ETH: o ecossistema permanece forte, mas sua capacidade de capturar valor diretamente da atividade on-chain já não é tão robusta. Antes, mais usuários e taxas elevadas de gas reforçavam a narrativa do ETH. Agora, com o volume de transações migrando para L2, o crescimento da rede Ethereum e o preço do ETH deixam de ser naturalmente sincronizados. Fontes oficiais confirmam que o design do Layer 2 da Ethereum foi pensado para tirar transações da mainnet, aumentando o throughput e reduzindo custos.

O resultado: o ETH segue como ativo fundamental de infraestrutura, mas já não converte todo o crescimento do ecossistema em valorização direta do token como antes. O mercado agora questiona: se a mainnet já não captura receitas suficientes de taxas, o que deve ancorar a avaliação do ETH?

O ETH ainda tem suporte fundamental? Sim, mas a lógica mudou

Fonte da imagem: Etherscan Gas Tracker

Fonte da imagem: Etherscan Gas Tracker

Se olharmos apenas para a “receita de taxas da mainnet”, a narrativa do ETH realmente parece mais enfraquecida, mas isso não significa que o ativo perdeu seu suporte de longo prazo. O mecanismo de PoS do Ethereum ainda exige que validadores façam staking de ETH para garantir a segurança da rede, e o staking gera recompensas. A documentação oficial enfatiza que o staking não é apenas uma fonte de rendimento, mas peça fundamental para a segurança da rede. Ou seja, o ETH serve tanto como ativo quanto como colateral de segurança—diferente de um token puramente de pagamento.

Além disso, o roadmap técnico recente do Ethereum reforça seu papel de “camada de liquidação”. O upgrade Pectra, conforme detalhado no roadmap oficial, traz otimizações no staking, mostrando que o Ethereum não está retrocedendo, mas evoluindo para um sistema de liquidação e segurança mais eficiente. No longo prazo, esses upgrades não visam impulsionar o preço do ETH no curto prazo, mas sim estabilizar sua demanda estrutural, tornar o staking mais flexível e reforçar seus atributos como ativo.

Portanto, a questão central para o ETH nunca foi “se tem fundamentos”, mas sim “como o mercado escolhe avaliá-lo”. O BTC é visto como um ativo macro, enquanto o ETH é um ativo composto, com funções de infraestrutura, rendimento e colateral de ecossistema. O lado positivo desse perfil é um teto potencial mais elevado; o negativo é que o mercado costuma ter dificuldade em atribuir uma avaliação rápida e unificada.

Por que o mercado continua questionando se o ETH vai alcançar o BTC?

Porque o padrão histórico do ETH é “chega depois, mas com mais elasticidade”. Quando o capital se concentra no BTC, o ETH tem desempenho mediano; mas quando o BTC lateraliza ou desacelera, o mercado busca ativos de maior beta, e o ETH geralmente é um dos primeiros a receber fluxos. Essa lógica é estrutural, não apenas emocional.

Recentemente, sinais relevantes on-chain surgiram. Dados na X mostram que uma carteira supostamente ligada ao fundador da ShapeShift, Erik Voorhees, vem acumulando ETH nos últimos dias, totalizando quase 86.300 ETH a um custo médio de US$ 2.152. Embora isso não garanta uma reversão de mercado, sugere que capital com maior entendimento da estrutura cripto começa a se posicionar em ETH.

O significado dessas operações está na criação de uma “zona de custo de médio prazo”—não se trata de uma operação emocional pontual, mas de um posicionamento estratégico. Em outras palavras, o mercado pode estar formando uma nova âncora de avaliação: se o ETH continuar sendo acumulado dentro de determinada faixa, seu desempenho de preço dependerá não só do BTC, mas também da capacidade do ETH de transformar essa base de custo em suporte.

Quando o ETH pode realmente se fortalecer?

O ETH normalmente precisa de três condições para engatar uma alta consistente: primeiro, o impulso do BTC precisa desacelerar, tirando o foco do capital do ativo mais seguro. Segundo, o próprio ETH precisa registrar entradas claras de capital ou melhora visível na atividade on-chain. Terceiro, o mercado precisa retomar um modelo composto de avaliação—enxergando o ETH não só como gas da mainnet, mas também como camada de liquidação, ativo de staking e base do ecossistema. Se só uma dessas condições for atendida, o ETH pode apenas repicar; se as três se alinham, um ciclo de recuperação consistente se torna mais provável.

Com base nas informações públicas atuais, a avaliação mais realista não é que “o ETH ficou para trás sem chance”, mas sim que “o ETH ainda não entrou em sua principal fase de reprecificação”. Em 17 de março de 2026, o Citigroup reduziu suas projeções de 12 meses para BTC e ETH, citando que o impasse na legislação cripto dos EUA desestimulou a adoção institucional e a demanda por ETFs, além de destacar a sensibilidade do Ether às métricas de atividade de usuários. Essa análise reflete as tendências do mercado: o ETH não carece de narrativa, mas ainda não possui catalisadores de capital e política suficientemente fortes.

Conclusão

Se a relação entre ETH e BTC é uma corrida de capital, o BTC é o “ativo de primeira escolha” para instituições e fundos macro, enquanto o ETH é um ativo de acompanhamento mais complexo e flexível. O desempenho inferior persistente do ETH não se deve a fundamentos frágeis, mas ao fato de que sua captura de valor, adoção de produto e prioridade narrativa são mais difíceis de precificar rapidamente no início de um ciclo de alta.

Portanto, o potencial de valorização do ETH não depende de “ter valor”, mas de “quando o mercado estará disposto a atribuir múltiplos mais altos à sua avaliação”. Se o capital começar a sair do BTC e a atividade on-chain, os rendimentos de staking e a narrativa de camada de liquidação do ETH forem fortalecidos, o ETH poderá compensar sua defasagem inicial de forma muito mais agressiva. (Este artigo não constitui aconselhamento de investimento. Negocie com cautela e esteja atento aos riscos.)