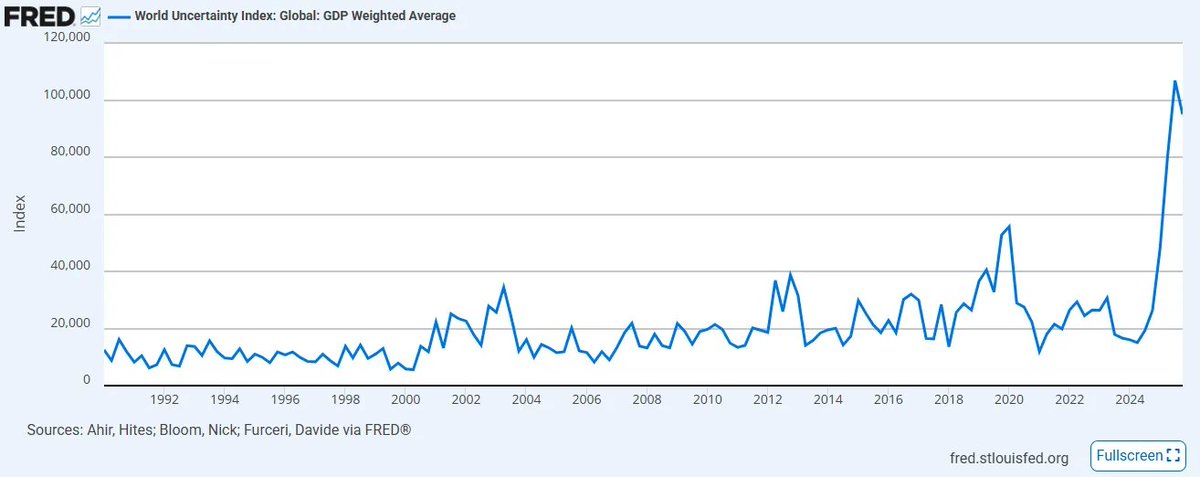

O Índice Mundial de Incerteza, desenvolvido pelo FMI, atingiu recentemente seu maior patamar desde a criação em 2008. A falta de clareza direcional e coordenação em políticas e comércio agravou de forma significativa o sentimento global desde o último recorde e tende a piorar, especialmente com antigas alianças frágeis sendo lançadas em um conflito mundial sem precedentes no Oriente Médio. Paralelamente, a rápida adoção de tecnologias exponenciais como a IA aprofundou a confusão, tanto para especialistas quanto para o público em geral, sobre como a deflação impulsionada pela produtividade se concilia com um sistema monetário inflacionário baseado em crédito. Para piorar, o crédito privado enfrenta um colapso histórico por ter sustentado essa cadeia de suprimento de capital frágil ao manipular o preço do capital em detrimento da liquidez.

Na última semana, observamos:

-

O Irã nomeando Mojtaba Khamenei como novo líder supremo, enquanto o petróleo bruto dos EUA subiu quase 40%, registrando o maior ganho semanal desde 1983

-

A Anthropic processando o Departamento de Defesa dos EUA por conta da classificação como “Risco na Cadeia de Suprimentos”

-

A Blackrock limitando saques em seu fundo de empréstimos diretos de US$ 25 bilhões a 5% após investidores tentarem resgatar quase o dobro desse valor

Ninguém pode prever com precisão o que acontecerá nessas questões delicadas, pois são eventos inéditos (embora seja importante notar que os três eventos acima não são independentes; voltaremos a isso adiante). Em momentos assim, é fundamental dar um passo atrás e reavaliar não o que não se sabe, mas o que se sabe com absoluta certeza e que, de fato, é responsável por causar diretamente os eventos mencionados. Como Sherlock Holmes disse a Watson: “quando você elimina o impossível, o que resta, por mais improvável que seja, deve ser a verdade”; a tarefa, portanto, não é perseguir o incerto, mas se ancorar no que já é irrefutavelmente verdadeiro, na raiz do problema.

Com essa abordagem, há três certezas para a década incerta à frente que, em minha visão, só se fortaleceram. Quando falo em certezas, refiro-me a eventos de 100% de probabilidade. As únicas incógnitas reais são o momento exato e, em certa medida, a intensidade, mas a ocorrência de cada catalisador é garantida em nossa geração. E ao nos ancorarmos no que não está em dúvida, transformamos o sentimento de impotência em convicção genuína sobre como se preparar para o futuro.

Nada do que você lerá abaixo tem objetivo sensacionalista. É apenas uma compilação de fatos.

Certeza #1: A pirâmide populacional global está se invertendo, e todas as classes de ativos construídas sobre ela seguirão o mesmo caminho

Em 2019, o Fórum Econômico Mundial abalou o consenso institucional ao declarar: “Pela primeira vez, há mais pessoas acima de 65 anos do que abaixo de 5.” Sete anos depois e após uma pandemia global devastadora, sociedades ao redor do mundo sentem seu peso e sua fúria, e a situação só piora.

3

3

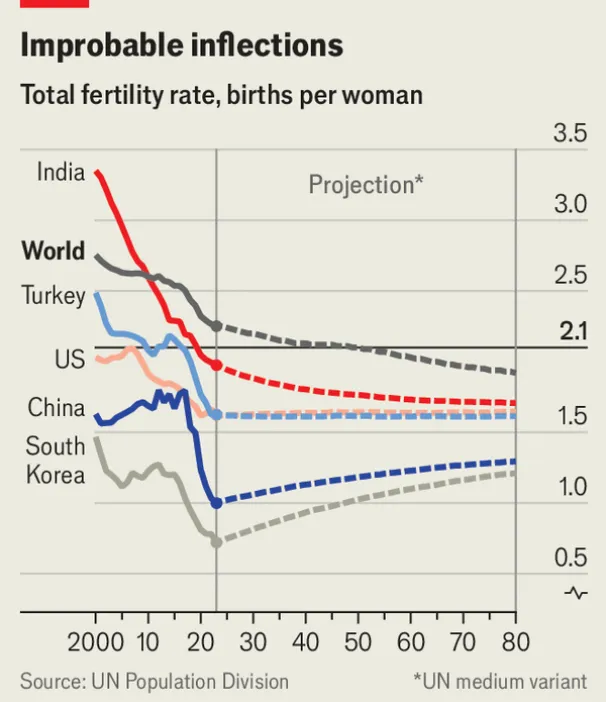

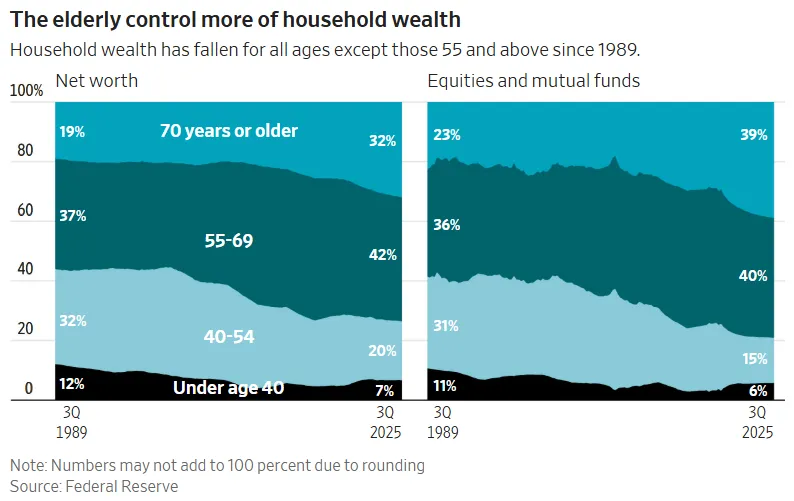

As taxas de fertilidade globais estão perigosamente próximas do nível de reposição e, nos mercados desenvolvidos, essa marca já ficou para trás. A queda nas taxas de natalidade combinada ao envelhecimento populacional resultará na maior razão de dependência já registrada pela humanidade. Para piorar, a gerontocracia dos países desenvolvidos precisará acessar liquidez para financiar vidas cada vez mais longas. O resultado será uma enorme transferência de riqueza entre gerações: os ativos financeiros acumulados de toda uma coorte envelhecida precisarão encontrar liquidez para serem vendidos. Esse volume de capital é impressionante: apenas as ações dos EUA somam cerca de US$ 69 trilhões em valor de mercado (só os Boomers detêm cerca de US$ 40 trilhões), enquanto o mercado imobiliário residencial dos EUA soma outros US$ 50 trilhões (Boomers e gerações anteriores detêm entre US$ 20-25 trilhões, mesmo representando menos de 20% da população). No total, quase US$ 60-70 trilhões em riqueza precisarão sair do sistema de ativos de capital, buscando liquidez justamente quando as próximas gerações têm menor poder de renda e pouca riqueza disponível.

4

4

Quando essa geração for obrigada a vender, isso quase certamente trará um longo período de deflação de ativos. A lógica do mercado de ações é, no fundo, uma questão demográfica; os mercados sobem quando a população de poupadores acumuladores de ativos cresce até a aposentadoria. Isso fica ainda mais claro no colapso do “crédito privado”, outro artefato de US$ 2 trilhões em pensões, fundos patrimoniais, seguradoras de vida — todos envolvidos em um negócio quase fraudulento de liquidez artificial contra a juventude.

Mas quando a geração mais jovem perceber que está sendo usada como liquidez de saída para os pais, simplesmente deixará de participar. Ninguém compra voluntariamente um ativo em queda permanente. É por isso que o governo Trump incentiva contas de investimento para crianças. É por isso que a tokenização de ações está sendo buscada de forma agressiva: para facilitar a absorção de ações dos EUA por capital estrangeiro. E é por isso que RIAs estão adotando carteiras-modelo computadorizadas em larga escala, sem perguntar: por quê?

Todos esses mecanismos tentam suavizar o inevitável: não haverá compradores quando os Boomers venderem sem elasticidade de preço, a menos que se recrute jovens, estrangeiros ou máquinas. Veja o desenho da própria conta infantil proposta por Trump, que proíbe qualquer diversificação. Títulos, ações internacionais e alternativos são proibidos; só é permitida exposição ao índice de ações dos EUA. E após os 18 anos, a conta se converte em uma IRA, com penalidades severas para saque, uma camisa de força comparada a uma conta UTMA padrão, que concede liquidez total na maioridade. Fica claro que isso não é um veículo de construção de riqueza para crianças. É um canal de mão única, travado por mais de quarenta anos, projetado, intencionalmente ou não, para transformar toda uma geração em liquidez de saída cativa para a anterior.

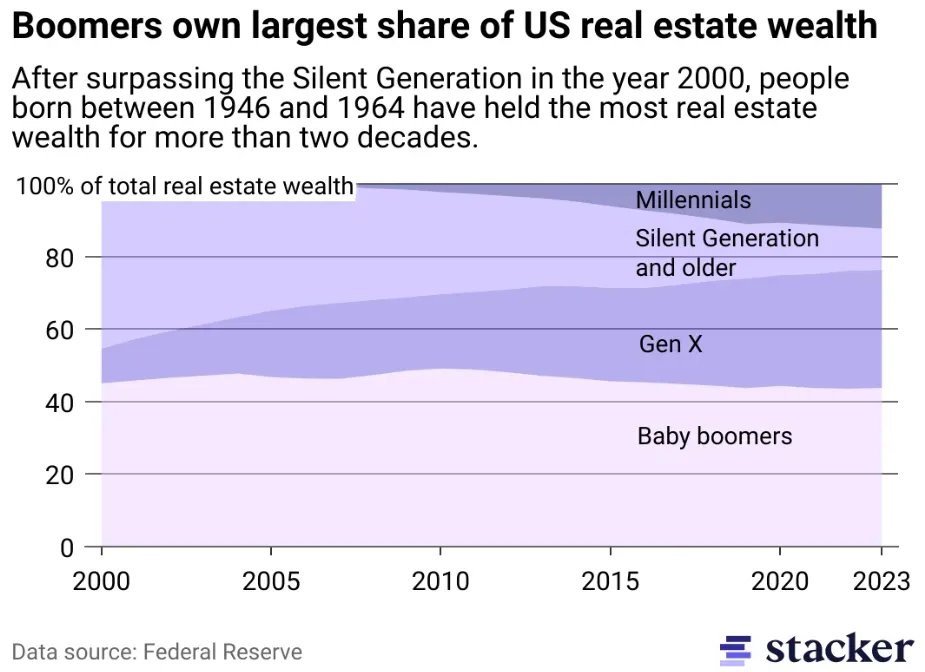

Nada disso será mais evidente do que no setor imobiliário, epicentro da maior bolha de ativos de todos os tempos. Uma geração explorou a duração ao acumular, deliberadamente e por décadas, uma oferta fixa, desconectando totalmente os preços dos imóveis da produtividade econômica das comunidades. Para a maioria dos imóveis residenciais e comerciais (excluindo ativos de prestígio, que operam em uma economia à parte), a acessibilidade é uma ficção. A geração cujos salários nunca acompanharam os preços não comprará esses imóveis nos valores atuais. Para os mais afortunados, muitos imóveis serão herdados. Onde não houver herdeiros, serão vendidos em um mercado com menos pessoas e menos formação de lares. Novamente, a aritmética é brutal e inevitável: a deflação do mercado imobiliário não é uma possibilidade. É uma conclusão.

Para acelerar os eventos de liquidez, essa pressão deflacionária será agravada pelo aumento dos impostos sobre a propriedade, à medida que o imóvel completa sua transição de ativo de investimento para bem de consumo, cada vez mais indexado à inflação dos gastos públicos: escolas, serviços sociais, infraestrutura municipal e o custo crescente de serviços sobre bens. A pressão fiscal forçará vendas que o mercado não foi feito para absorver. O movimento do prefeito Mamdani de considerar aumento de imposto sobre imóveis em Nova York não é uma anomalia; é um prenúncio da era do “Imposto sobre Ativos de Capital Inertes”, especialmente em cidades onde a desigualdade de riqueza já tornou o status quo politicamente insustentável. Isso nos leva à segunda certeza.

Certeza #2: A desigualdade de riqueza chegará ao limite, e o imposto sobre grandes fortunas será a resposta que ninguém queria

O desafio demográfico acima é melhor entendido como um colapso vertical, uma pirâmide populacional se invertendo, sua base esvaziando à medida que o peso dos idosos dependentes cresce demais para ser sustentado. Mas além desse colapso vertical, há um abismo horizontal que se amplia de forma ainda mais sinistra: a desigualdade de renda.

Quando vemos manchetes como “10% da população mundial detém 76% da riqueza global” (Fonte: Relatório de Desigualdade Mundial da ONU 2022), é fundamental entender uma distinção crítica. Não se trata de alguns países ficando mais ricos enquanto outros ficam para trás. É sobre o que acontece dentro de cada país: o abismo entre ricos e todos os demais aumenta em todos os lugares, acelerando em todos os horizontes temporais mensuráveis.

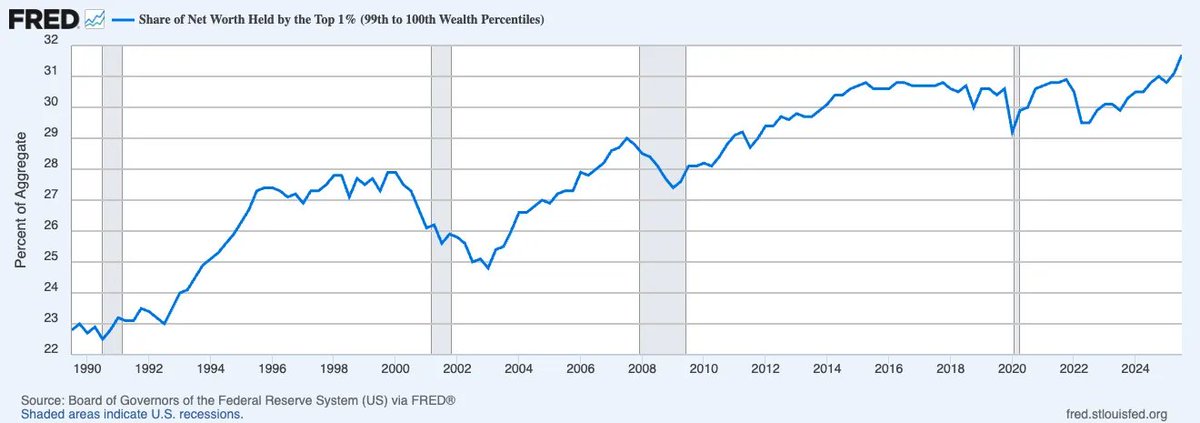

E, como os leitores atentos já notaram, o problema vai além da desigualdade de renda: é desigualdade de riqueza. Em nenhum momento da história houve tamanha concentração de riqueza no topo percentual quanto agora. Veja como a fatia do patrimônio líquido detida pelo 1% mais rico nos EUA só cresce, já se aproximando de um terço de toda a riqueza nacional.

A distinção entre renda e riqueza é fundamental. Renda, como conceito transacional, ou “dinheiro em movimento”, funciona como medida de produtividade a valor de mercado. Riqueza não. Riqueza não vinculada a investimento é “dinheiro em repouso”: não é produtiva por si só e, em um jogo de soma zero movido a crédito, é um peso sobre a circulação monetária de que a economia depende. Quando a riqueza se concentra como hoje, ela para de circular e a velocidade de consumo que sustenta a atividade econômica é sufocada.

Nesse cenário, sem crescimento significativo de produtividade para criar novos recursos, um imposto sobre grandes fortunas, apesar da polêmica, torna-se um desfecho quase inevitável do niilismo fiscal. Isso porque o único mecanismo viável para reequilibrar a equação é tributar a própria riqueza, por mais impreciso ou imperfeito que seja. O imposto sobre grandes fortunas pode ser visto como o espelho da previdência social; enquanto uma extrai da base para subsidiar a sobrevivência, a outra extrai do topo para sustentá-la. Ambas são, a seu modo, uma confiscação de eventos não realizados. A única diferença é a direção: uma é vertical (dos jovens), a outra horizontal (dos ricos).

O processo de implementação já começou. Em 12 de fevereiro de 2026, a Câmara dos Deputados da Holanda aprovou uma legislação histórica que impõe uma alíquota de 36% sobre o aumento anual de valor de ações, títulos e criptomoedas, independentemente de terem sido vendidos. O projeto aguarda aprovação no Senado, onde os partidos favoráveis já têm maioria, tornando a aprovação praticamente certa. Se isso é moralmente defensável, matematicamente sólido ou juridicamente aplicável é irrelevante, e quem se apega a essas questões perde o ponto central. A pergunta certa é muito mais simples e relevante: o que acontece quando isso chegar ao resto do mundo?

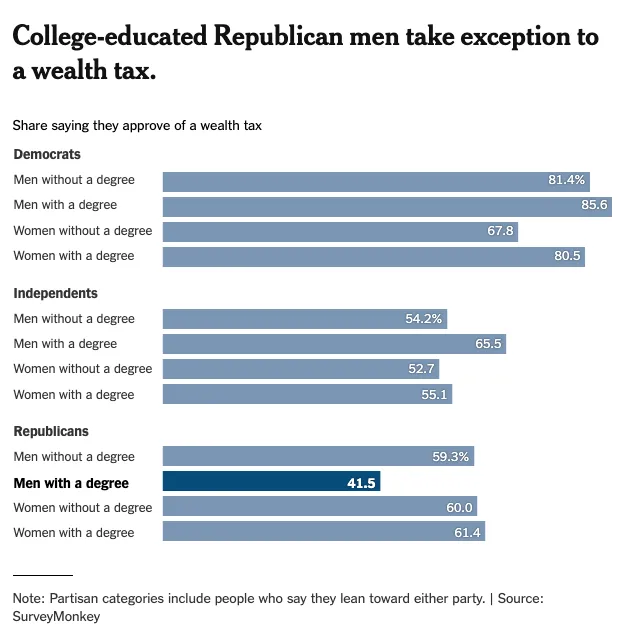

Basta olhar para o berço e último bastião do capitalismo: os Estados Unidos. Considere a pesquisa do New York Times sobre o sentimento público em relação ao imposto sobre grandes fortunas. O apoio é quase universal em todos os segmentos demográficos (exceto homens com ensino superior, um grupo em rápida diminuição).

Isso é fundamental para entender a “cidadania” do capital. Supõe-se amplamente que a liberalização das contas de capital é uma característica dada do mundo moderno, mas os menos favorecidos sabem que o capital pode ser restringido a qualquer momento, como China, Rússia e outros já demonstraram, quando Estados-nação assim decidem. O problema historicamente tem sido a fuga: quando um país impõe imposto sobre grandes fortunas, o capital simplesmente foge para a próxima jurisdição. Mas à medida que o niilismo fiscal é sentido globalmente e a vontade política converge para uma única escolha, um arranjo coletivo se torna inevitável, onde os paraísos fiscais que lucraram com o dilema do prisioneiro não poderão mais se isentar.

Após a decisão recente da Holanda, a União Europeia já discute ativamente estruturas de coordenação tributária para evitar a fuga de capitais entre estados-membros. Em meados do século XXI, o passaporte global do capital será revogado e substituído por um visto de Schrödinger, simultaneamente válido e inválido, dependendo de quem observa e aplica a lei. O aprisionamento local do capital só intensificará a demanda por “dinheiro externo” capaz de contornar a camada de compliance. Bem-vindo ao renascimento da economia de espécie, lastreada em dinheiro duro.

Segundo a estrutura de David Hume, exposta em seu ensaio de 1752 “Of the Balance of Trade”, investidores modernos sempre pensaram em dinheiro externo como ouro ou Bitcoin, algo apátrida, sem jurisdição, não subordinado a nenhum soberano. Mas, séculos depois, uma nova categoria de dinheiro externo está surgindo, redefinindo fundamentalmente a noção de vantagem comparativa. É hora de considerar um novo ensaio para as relações internacionais: “Of the Balance of Intelligence”.

Assim como Hume argumentava que superávits comerciais e fluxos de ouro determinavam o poder relativo das nações, o novo determinante será a concentração de infraestrutura produtiva de IA, especificamente quem detém o poder computacional, quem controla os dados e quem define as regras dos modelos que tudo mais utiliza. O capital fluirá para a supremacia da inteligência como antes fluiu para a supremacia industrial, e as nações, instituições e indivíduos que perceberem isso primeiro definirão a nova hierarquia da riqueza. Isso nos leva à terceira certeza.

Certeza #3: A IA destruirá o valor relativo do trabalho e redefinirá o valor do capital para a economia orientada por intenção

Em O Capital, Karl Marx descreveu o capital como “trabalho morto que, como um vampiro, vive apenas sugando o trabalho vivo, e vive mais quanto mais trabalho suga.” Essa citação ilustra a visão socialista de que o capital, na forma de trabalho acumulado, explora reflexivamente a si mesmo ao consumir o trabalho vivo dos trabalhadores para aumentar seu próprio valor indefinidamente.

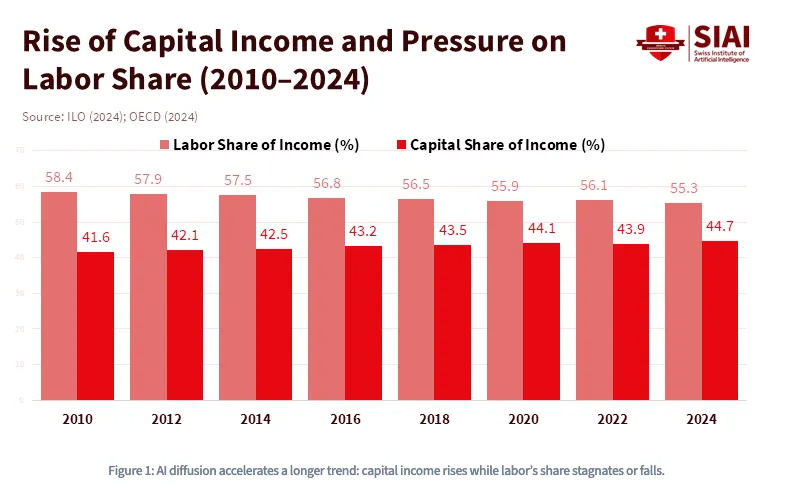

No entanto, Marx comete um erro crucial ao enfatizar que o capital é naturalmente inerte e precisa do consumo constante de trabalho humano para gerar lucro. Com a ascensão meteórica do crédito e agora da inteligência artificial, estamos prestes a entrar em um novo paradigma onde “o vampiro” não é apenas totalmente dinâmico, mas contorna o trabalho humano e consome principalmente energia cinética para gerar lucro. Como o gráfico abaixo mostra, essa tendência se constrói há mais de uma década com a ascensão constante da renda do capital frente à queda da fatia do trabalho, e a IA levará isso a um ponto de inflexão sem retorno.

Desde 1980, a fatia do trabalho no PIB dos EUA caiu de aproximadamente 65% para menos de 55%, e isso antes mesmo dos LLMs chegarem ao mercado. A Goldman Sachs estimou em 2023 que a IA generativa pode expor 300 milhões de empregos em tempo integral à automação.

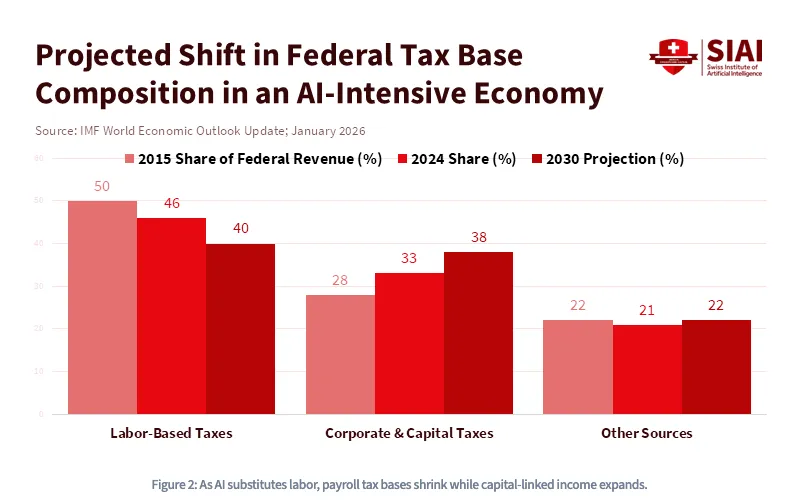

Ou seja, a IA não é apenas intensiva em capital — ela é destrutiva para o trabalho. O avanço da IA alterará permanentemente os princípios econômicos subjacentes de uma sociedade funcional, reformulando a relação entre capital e trabalho de formas irreversíveis. Mais especificamente, à medida que o custo do trabalho converge com o custo do processamento computacional, uma nova guerra de capitais surgirá no cenário global, exigindo subsídios governamentais e políticas industriais e fiscais radicais em escala inédita. Nesse mundo, o capital será rei. A posse de ativos será a única barreira entre dignidade e subclasse permanente. É por isso que o FMI projeta que, em uma economia intensiva em IA, a base tributária federal migrará da renda do trabalho para impostos corporativos e sobre ganhos de capital.

Mas o próprio capital também será redefinido, pois a posse de ativos não se limita mais a ativos financeiros. A indústria de IA depende de um segundo ingrediente, possivelmente mais valioso e insubstituível do que a energia: dados. Especificamente, as pegadas de dados que você gera diariamente e que fornecem contexto para inferência e aprendizado. O mundo caminha para um paradigma onde valor premium será atribuído a pensamentos, atividades, comandos, gostos e, acima de tudo, intenções humanas. Suas intenções serão valiosas. Quando a intenção se tornar capital, isso dará origem a uma ordem econômica estruturalmente diferente, onde a posse de ativos será não-custodial, operando fora dos trilhos das instituições financeiras KYC/AML. Sistemas agentes já são equipados com carteiras de cripto para pagar autonomamente por processamento, APIs e dados. Essa é uma certeza prática para um mundo onde o valor precisa circular sem atrito em um universo autônomo de sistemas agentes, que favorecem uso explícito por transação, onde trabalho e capital coexistem em estado de superposição de Schrödinger.

Historicamente, ativos financeiros permaneciam dentro das faixas regulatórias estabelecidas por órgãos como SEC, CFTC, FINRA, FASB etc. Mas à medida que os ativos evoluem para algo mais ontologicamente “ativo”, onde sua pegada de dados vira colateral e intenção vira resultado monetizável (com modelos de precificação baseados em consumo dominando via produtos abertos baseados em API que podem incorporar contexto), sistemas de IA borrarão as fronteiras regulatórias em todas as direções. A FCC tem jurisdição porque seu “excesso cognitivo” trafega pelo espectro. A FTC tem jurisdição porque a coleta de intenções é tema de proteção ao consumidor. O Departamento de Defesa tem jurisdição porque soberania de dados é segurança nacional. Ou seja, a superposição não para no nível do ativo, mas se alastra para a própria arquitetura regulatória. E quando nenhuma autoridade consegue mais definir claramente o que é um “ativo financeiro”, a definição de dinheiro (quem emite, quem protege, quem pode confiscar) se torna a questão geopolítica mais disputada do século em nível global.

Bem-vindo à era do dinheiro agente.

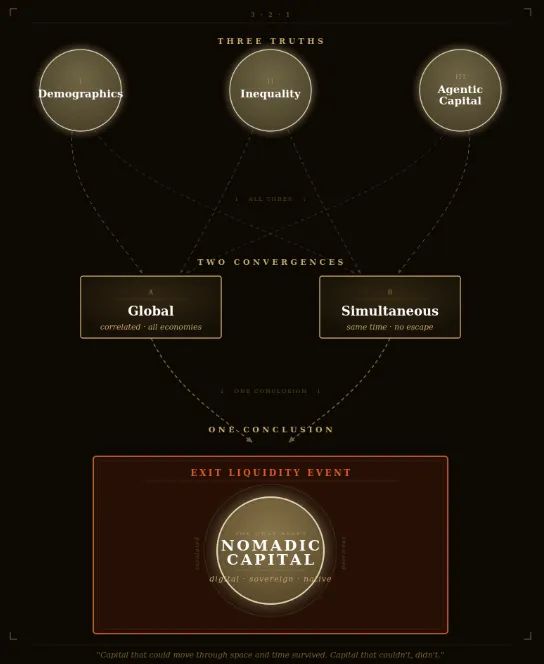

Três certezas, duas convergências, uma conclusão

Se você leu até aqui, provavelmente sente um certo desconforto — talvez se veja novamente à deriva em grande incerteza. Mas lembre-se: o objetivo deste ensaio é encontrar clareza. Então, reafirmemos juntos o pacto mais esclarecedor: todas essas três forças — colapso demográfico, desigualdade de riqueza e deslocamento do trabalho pela IA — vão acontecer. Não são riscos independentes a serem pesados e protegidos isoladamente; estão convergindo simultaneamente por definição. A pirâmide está colapsando verticalmente enquanto o piso se parte horizontalmente, e a pressão tectônica sob ambos é amplificada por uma revolução tecnológica que não faz distinções, exceto uma: o capital.

Muitos investidores tentam navegar essa incerteza com prescrições parciais para problemas parciais, uma rotação aqui, um hedge ali, uma aposta temática em infraestrutura de IA, uma aposta otimista em cripto. O contra-argumento mais sedutor, e o que mais mantém investidores convencionais confortavelmente anestesiados, é a fuga otimista: que o crescimento de produtividade impulsionado por IA expandirá o bolo rápido o suficiente para superar o colapso demográfico. É uma visão atraente. Mas é também o tipo de raciocínio que soa sofisticado enquanto ignora o ponto central.

Ganho de produtividade nunca, na história, se distribuiu rápido ou equitativamente o suficiente para evitar as fraturas políticas e sociais que a desigualdade produz. A Revolução Industrial não impediu levantes trabalhistas; ela os causou, mesmo gerando riqueza agregada sem precedentes. E, crucialmente, a IA não é um multiplicador neutro de produtividade: por sua arquitetura, é um concentrador de capital. Cada dólar de produtividade gerado por ela beneficia primeiro, e de forma mais duradoura, quem detém o processamento, os dados, o modelo. Os otimistas não erram ao dizer que o bolo crescerá. Erram ao supor quem vai comer, e essa distinção é todo o argumento.

Ao ampliar o olhar para enxergar esses fenômenos globais realmente irreversíveis, a convicção direcional se torna surpreendentemente acessível.

-

É 100% certo que a demografia global vai piorar à medida que as populações dos principais países envelhecem e encolhem

-

É 100% certo que a desigualdade de riqueza vai se ampliar a ponto de desencadear restrições históricas ao capital, tanto entre fronteiras nacionais quanto dentro delas

-

É 100% certo que a IA favorecerá estruturalmente o capital em detrimento do trabalho, dando origem a uma nova forma de capital liminar em escala inédita na economia global

E, o mais importante, o denominador comum nos três pontos converge para isto: global. Demografia geracional, alocação de ativos e custo de capital nunca estiveram tão correlacionados quanto agora, e essa correlação só se intensifica. Além disso, ela se intensifica não só no espaço, mas também no tempo, pois a demografia da riqueza é irreversível e unidirecional. Isso significa que a convergência, além de global, será também simultânea.

Juntas, essas forças criam o que vejo como o maior problema de coordenação coletiva do século: o Dilema do Prisioneiro da Liquidez de Saída Geracional. Ele levanta questões como:

-

Os jovens vão voluntariamente “ter uma fatia do capitalismo americano” quando a sensação é de que a ordem do governo é “segure a bolsa dos seus pais”?

-

Bilionários vão aceitar ser fortemente tributados quando seus pares fogem para planejamentos “fiscalmente eficientes”?

-

Empresas de IA vão desacelerar o desenvolvimento enquanto concorrentes mercenários continuam distorcendo o custo do capital, com ou sem você?

O equilíbrio de Nash surgirá quando todos os jogadores desertarem, pois essa é a estratégia dominante racional, independentemente do que os outros façam — o preço da inação é alto demais. Assim, quando o momento chegar, todos buscarão liquidez de saída ao mesmo tempo.

Esse pacto faustiano da liquidez precisa ser entendido não como uma possibilidade, nem como um risco extremo a ser modelado, mas como o evento de coordenação em massa mais previsível da história dos mercados de capitais humanos. Alguns dirão que, em um mundo deflacionário, o ideal é ter títulos, instrumentos nominais de juros ou ações de IA na curva exponencial. Talvez. Mas minha referência é mais simples e estrutural: você deve possuir ativos que não permitam que você se torne a liquidez de saída de outro. Nesse contexto, os últimos ativos que você deve deter, em ordem, são imóveis, títulos e ações americanas. Estes são instrumentos de manipulação de duração projetados, intencionalmente ou não, como o maior roubo de riqueza geracional da história.

O que você deve possuir, ao contrário, precisa atender às três condições ao mesmo tempo, na ordem inversa.

-

Primeiro, o que é menos detido demograficamente hoje e tem potencial de ser mais detido amanhã

-

Segundo, o que tem maior probabilidade de servir como porto seguro sem jurisdição quando a mobilidade de capital for severamente tributada, restringida ou confiscada

-

Terceiro, o que mais se assemelha à forma de capital que um mundo autônomo e agente realmente usará sem intermediários para realizar as funções produtivas que substituirão o custo do trabalho humano

Quando o Império Otomano rompeu as muralhas de Constantinopla no século XV, a classe mercante bizantina perdeu tudo denominado em confiança imperial: terras, títulos, títulos do tesouro. Tudo foi perdido. Mas os jovens estudiosos ambiciosos e comerciantes empreendedores que transferiram sua riqueza portátil — manuscritos, ouro, conhecimento — para Florença acabaram iniciando o que mais tarde seria chamado de Renascença.

Entre eles estava o jovem acadêmico bizantino Johannes Bessarion. Nascido em 1403 em Trebizonda, no Mar Negro, fugiu de Constantinopla com caixas de manuscritos gregos insubstituíveis, carregando essencialmente toda a herança intelectual do mundo antigo. Ele foi o homem que mais doou livros e manuscritos ao Ocidente no século XV, criando uma das primeiras “tecnologias da informação”: a Biblioteca Marciana, o primeiro repositório de código aberto (ou seja, biblioteca pública) da história da Europa Latina. Essa coleção, em Veneza, tornou-se fonte direta para Aldus Manutius, que a usou para imprimir as obras completas de Aristóteles e dezenas de clássicos gregos, impulsionando a revolução da imprensa que desaguaria na Reforma, na Revolução Científica e no Iluminismo. Esse capital portátil, soberano e sem jurisdição que Bessarion levou além-fronteiras se multiplicou em cinco séculos de civilização ocidental.

O capital que pôde atravessar espaço e tempo sobreviveu. O que não pôde, morreu.

Isso nos leva à conclusão final, a única decisão radical que vale considerar diante da armadilha de tantas opções convencionais:

O que você deve possuir é capital nômade. Capital portátil ao longo do tempo, fronteiras políticas e ecossistemas nativos de IA. Capital capaz de contornar o Estreito Monetário de Ormuz. Nômade, no século XXI, significa digital. Os instrumentos específicos podem variar, já que pessoas de alta autonomia chegarão a conclusões diferentes; a

Teoria Radical de Portfólio

oferece uma estrutura viável, com 60% de ativos de compliance e 40% de ativos de resistência. Mas se você seguir as três condições com disciplina — possuir o que os jovens precisarão, possuir o que nenhum governo alcança facilmente, possuir o que a economia autônoma realmente transacionará — o destino deixa de ser previsão e vira consequência. A incerteza vira inevitabilidade.

Afinal, só há um ativo radical na história projetado desde a primeira linha de código para atender às três condições simultaneamente. Para quem tem mentalidade de alta agência, essa é a parte fácil.

O resto é apenas questão de tempo.

Isenção de responsabilidade:

-

Este artigo é uma reprodução de [dgt10011]. Todos os direitos autorais pertencem ao autor original [dgt10011]. Se houver objeções a esta republicação, entre em contato com a equipe Gate Learn, que tomará as providências necessárias.

-

Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

-

As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.