Principais insights

-

O manual dos tokens chegou ao fim. Avaliações excessivas e a queda da liquidez abalaram a confiança do investidor, levando a uma migração dos fluxos para o mercado de ações.

-

Tokens e ações oferecem potencial de valorização semelhante, porém apresentam perfis de risco muito distintos: tokens atingem o topo mais rapidamente (<30 dias), com maior volatilidade, enquanto as ações mantêm ganhos mais consistentes ao longo do tempo.

-

As ações têm prêmios de avaliação superiores aos tokens: esse diferencial se deve a exigências de acesso institucional, possibilidade de inclusão em índices e estratégias de negociação mais sofisticadas viabilizadas pelas ações.

-

Os múltiplos P/S são uma base útil para avaliar empresas, mas a dispersão das avaliações mostra a relevância de outros fatores: entre eles, barreiras regulatórias, diversificação de receitas, retorno ao acionista e o sentimento do setor.

-

As operações de M&A atingiram o maior nível dos últimos 5 anos, com a consolidação acelerando: adquirir competências tem sido mais eficiente do que desenvolvê-las internamente, e o compliance regulatório impulsiona aquisições estratégicas.

O cenário dos lançamentos de tokens

O setor cripto chegou a um ponto de virada. Bilhões em aportes, interesse institucional no ápice e regulações mais favoráveis — mesmo assim, para desenvolvedores e usuários, o momento parece mais desanimador do que nunca. O abismo entre o capital institucional e o ânimo da comunidade cripto-nativa reflete um problema maior: o espírito original de descentralização e experimentação cypherpunk está se dissipando, à medida que entidades centralizadas ganham influência.

O universo cripto sempre prosperou em ambientes de alto risco, quase como um cassino, que vem sendo desmantelado à medida que o desempenho dos tokens despenca. Esse movimento também é impulsionado por eventos extrativos que prejudicam principalmente o investidor de varejo, provocando fuga de liquidez dos mercados.

Segundo relatório da Memento Research, mais de 80% dos lançamentos de tokens em 2025 estão atualmente abaixo do preço de TGE. Os projetos foram fortemente impactados pela alta volatilidade e pela falta de demanda, consequência de avaliações elevadas difíceis de justificar e sustentar. As oportunidades de valorização também se tornaram raras, já que a maioria dos tokens enfrenta forte pressão vendedora desde o TGE — seja por realização antecipada de lucros, baixa confiança no produto ou tokenomics mal desenhada (airdrops, CEXs etc.). Isso desanimou investidores institucionais e de varejo, enquanto eventos como o 10/10 agravaram as saídas de capital do mercado cripto — levantando dúvidas sobre a infraestrutura central do setor.

O avanço dos IPOs

No mercado tradicional, IPOs vêm ganhando força entre empresas cripto, com várias estreias públicas de destaque em 2025 e mais registros previstos. Dados mostram que o valor captado em IPOs cripto cresceu 48 vezes em relação a 2024, superando US$ 14,6 bilhões em 2025. O mesmo ritmo foi visto em operações de M&A, com empresas consolidadas buscando diversificar ofertas, como detalharemos a seguir. No geral, o desempenho dessas companhias demonstra apetite significativo por exposição a ativos digitais — tendência que deve se intensificar em 2026.

Para onde vai a liquidez

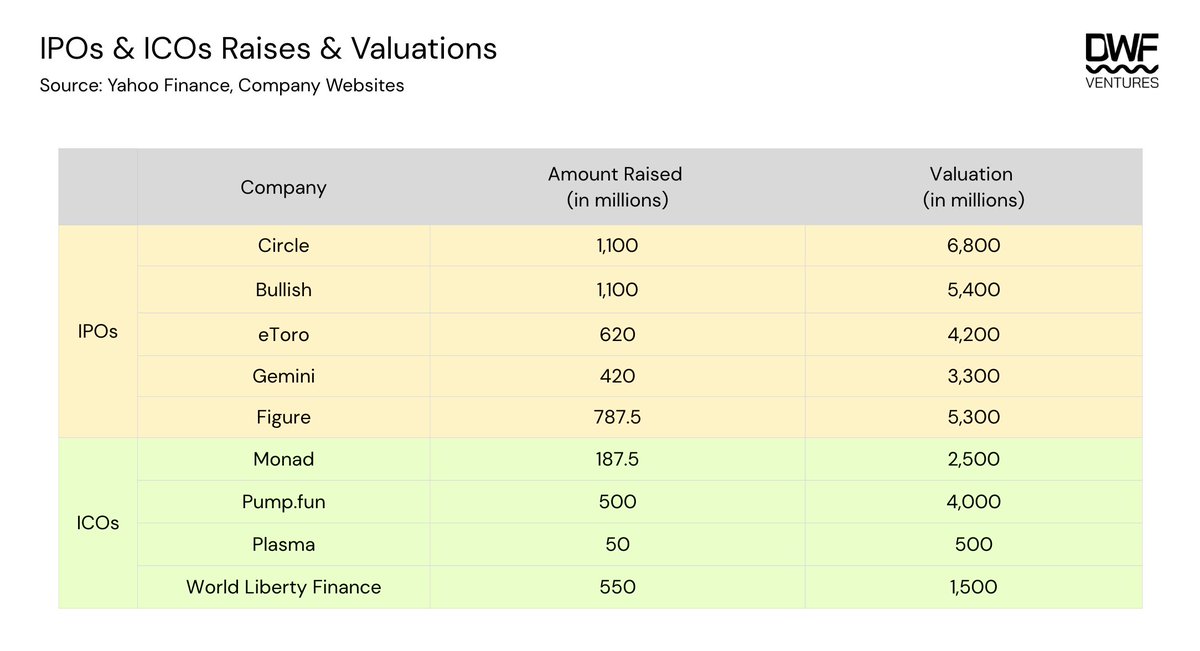

No último ano, vimos grandes captações em IPOs e ICOs de destaque. A tabela a seguir mostra o valor arrecadado e a avaliação inicial de cada empresa.

Observa-se que as avaliações de IPOs e ICOs são relativamente próximas. Alguns ICOs, como o Plasma, foram precificados propositalmente abaixo da avaliação institucional, buscando maior valorização e acesso ao varejo. Em média, a fatia pública à venda varia entre 12-20% nos IPOs e 7-12% nos ICOs. O World Liberty Finance foi um caso atípico, ofertando mais de 35% do suprimento total.

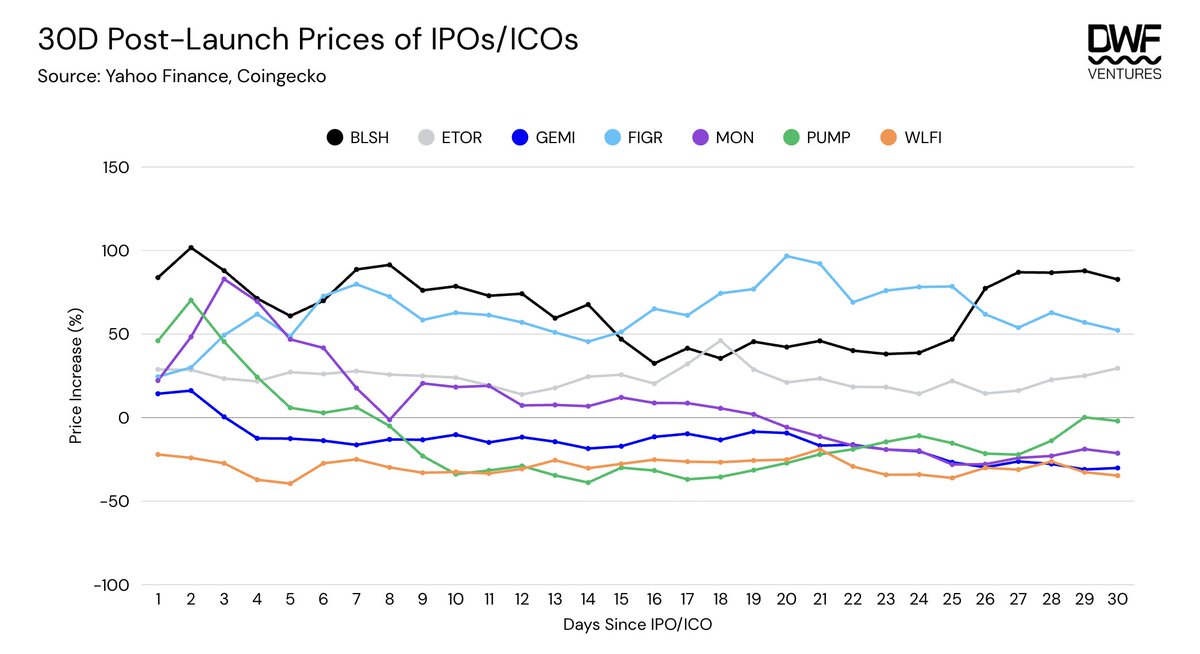

Ao analisar o desempenho de ICOs e IPOs, tokens apresentam maior volatilidade e atingem o pico em menos tempo (<30 dias). Já as ações costumam entregar ganhos consistentes por períodos mais longos. Ainda assim, ambos oferecem potencial de valorização semelhante.

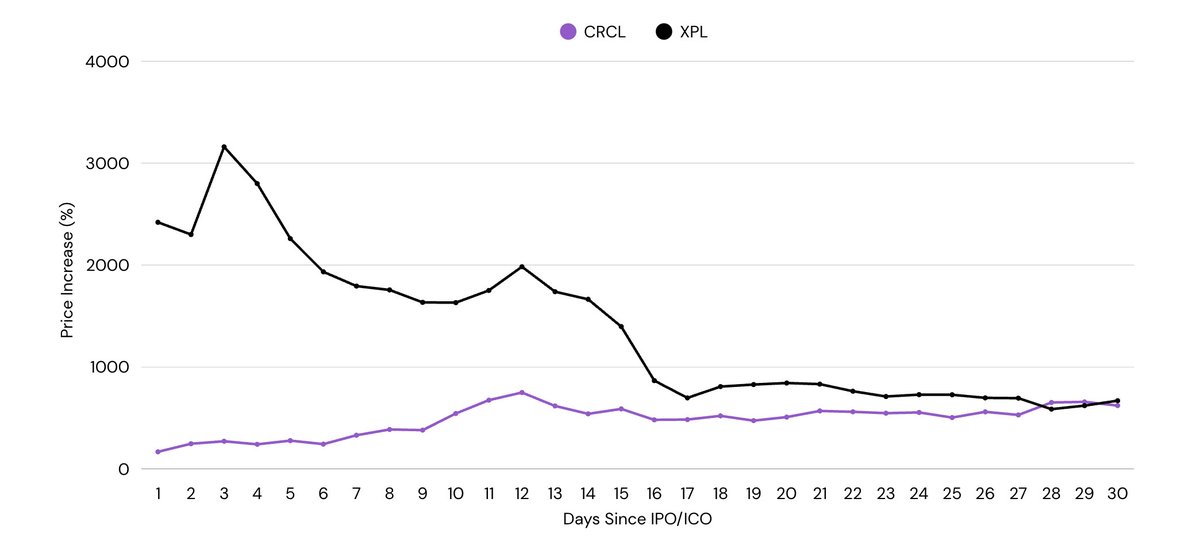

Exceções são CRCL e XPL, que tiveram ganhos expressivos logo no início, com retorno de 10-25x para investidores. Mesmo assim, seguiram a tendência: o XPL teve queda de 65% desde o topo em apenas 2 semanas, enquanto o CRCL subiu gradualmente no mesmo período.

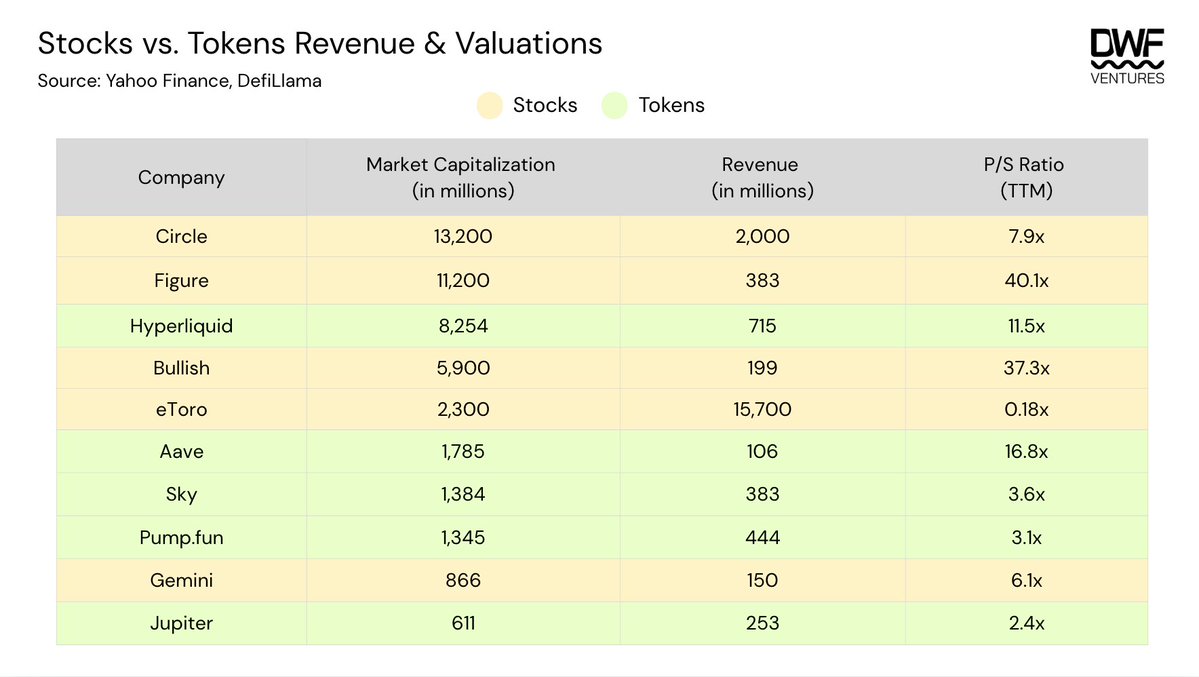

Receita: avaliando o prêmio das ações

Aprofundando nos números de receita, as ações negociam com prêmio superior ao dos tokens, variando de 7-40x e 2-16x, respectivamente. Isso pode ser explicado por liquidez ampliada, viabilizada por diversos fatores:

-

Acesso institucional: Apesar do otimismo crescente em relação à exposição a ativos digitais no balanço, isso ainda é restrito a fundos (principalmente de pensão ou endowments) com mandato exclusivo para títulos. O IPO abre caminho para esse capital institucional.

-

Inclusão em índices: O crescimento no setor público é mais forte do que no on-chain. Em maio de 2025, a Coinbase passou a integrar o S&P500, sendo a primeira cripto a entrar no índice. Isso pode ter impulsionado a demanda de fundos/ETFs que acompanham índices.

-

Estratégias alternativas: Uma variedade maior de estratégias institucionais pode ser executada via opções e alavancagem em ações, enquanto tokens on-chain frequentemente carecem de liquidez e contraparte.

O múltiplo P/S indica como a empresa é avaliada com base na receita dos últimos 12 meses e ajuda a identificar se está sub ou superavaliada frente aos concorrentes. Porém, fatores que refletem o sentimento do investidor além dos números não são considerados. Alguns pontos ao avaliar ações/tokens:

- Barreiras e diversificação: Essencial no setor de ativos digitais, que evolui rapidamente. Prêmios são pagos por licenças e compliance regulatório, enquanto a diversificação de negócios fortalece a proposta de valor para além da receita.

Exemplo: a Figure lançou seu próprio pool de empréstimos de RWA acessível a investidores de varejo e institucionais, sendo a primeira a obter aprovação da SEC para uma stablecoin com rendimento (\$YLDS). A Bullish é uma exchange regulada, mas também controla outros negócios como a CoinDesk, ampliando seu valor além dos serviços de negociação. Todos esses fatores contribuem para prêmios elevados.

Já a eToro pode parecer “subavaliada” com múltiplo P/S muito baixo, mas análise detalhada mostra que a receita cresceu junto com os custos, cenário pouco favorável. Além disso, a empresa é focada apenas em negociação, com pouca diferenciação e margens baixas. Ou seja, construir barreiras competitivas e diversificar ofertas são fatores-chave para o investidor.

- Valor ao acionista: A devolução de capital por meio de recompra é comum tanto em ações quanto em tokens, especialmente em empresas com alta geração de receita.

Exemplo: a Hyperliquid tem um dos programas de recompra mais agressivos, destinando 97% da receita para recompras. Desde o início, o fundo de assistência recomprou mais de 40,5 milhões de tokens HYPE, mais de 4% do suprimento total. Recom- pras tão agressivas impactam o preço, podendo aumentar a confiança do investidor enquanto a receita se mantém estável e o setor tem espaço para crescer. Isso contribui para um P/S mais alto, mas não significa necessariamente que o token está “supervalorizado”, já que há forte suporte da própria equipe.

- Sentimento do setor: Setores de alto crescimento, impulsionados por movimentos institucionais ou regulatórios, naturalmente apresentam prêmios, pois investidores buscam exposição.

Exemplo: o preço das ações da Circle disparou, atingindo múltiplo P/S de cerca de 27x logo após o IPO em junho de 2025. Isso pode ser atribuído à aprovação do GENIUS Act — marco para legitimar a adoção e emissão de stablecoins, sancionado pouco depois do IPO da Circle, posicionando a empresa como uma das principais beneficiárias dada sua infraestrutura no segmento.

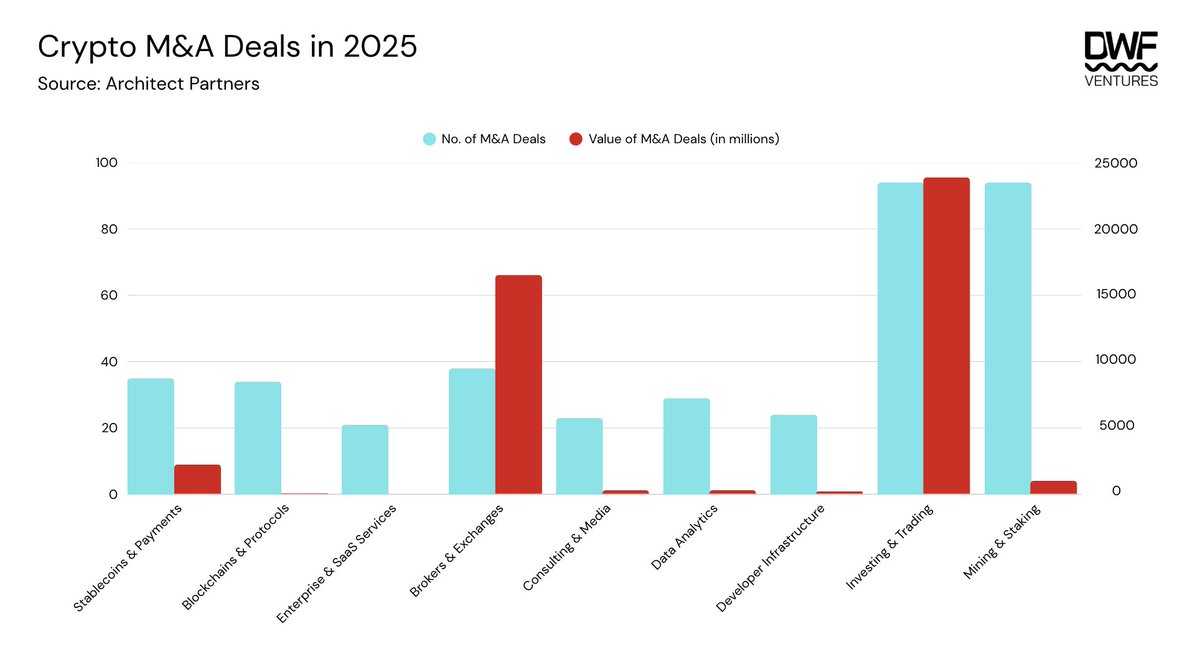

M&As: a grande consolidação

Segundo relatórios, a atividade de M&A no setor cripto atingiu o maior nível em 5 anos em 2025 — impulsionada por uma onda de empresas TradFi e ambiente regulatório mais favorável. O boom dos Digital Asset Treasuries (DATs) veio após políticas pró-cripto da administração Trump, tornando menos controversa a exposição a ativos digitais no balanço. Empresas também passaram a priorizar aquisições como forma mais eficiente de obter licenças e aumentar o compliance. O surgimento de marcos regulatórios adequados acelerou o ritmo das M&As.

No último ano, houve alta clara no número de operações em todas as categorias. As três principais categorias que se destacaram como prioridade para as instituições:

-

Investimento & negociação: infraestrutura para liquidação, tokenização, derivativos, empréstimos e DATs

-

Corretoras & exchanges: plataformas reguladas com foco em ativos digitais

-

Stablecoins & pagamentos: on/offramps, infraestrutura e aplicativos

Essas três categorias responderam por mais de 96% do valor das operações em 2025, superando US$ 42,5 bilhões.

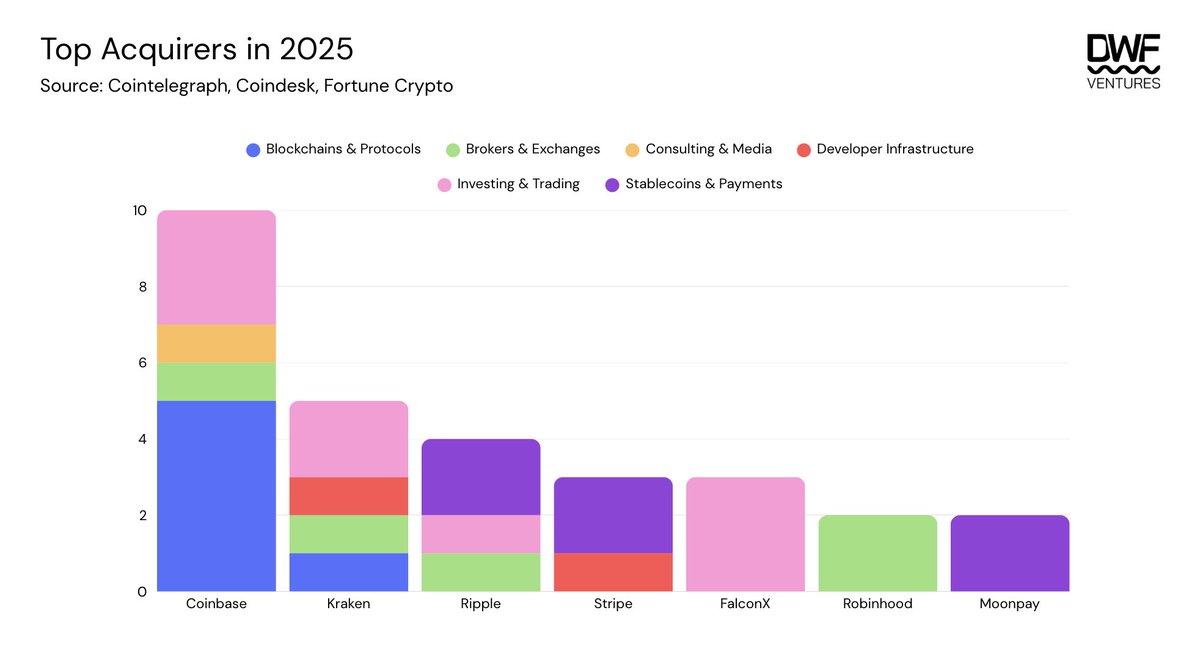

Entre os principais adquirentes estão Coinbase, Kraken e Ripple, que atuaram em diversas categorias. Isso reforça a ambição da Coinbase de se tornar o “super app” do setor, focando em democratizar o acesso on-chain por meio da aquisição de dApps inovadores e legados. Esse movimento também reflete o aumento da competição entre exchanges e a busca para se tornar o app completo, capturando público e fluxo próprios.

Outras empresas, como FalconX e Moonpay, reforçaram atuação em suas categorias, adquirindo negócios complementares para oferecer serviços integrados.

O que esperar dos lançamentos de tokens?

Apesar do cenário e do sentimento de mercado, acreditamos que 2026 continuará trazendo ventos favoráveis ao universo dos ativos digitais. Esperamos mais empresas abrindo capital, o que é positivo para o setor, pois amplia o acesso e exposição a capital e investidores, fazendo o mercado crescer como um todo.

Entre as empresas na fila para IPOs estão:

-

Kraken: protocolou S-1 junto à SEC em novembro de 2025, com forte expectativa de IPO no início de 2026

-

Consensys: negociando com Goldman Sachs e JP Morgan para listar ações no meio de 2026

-

Ledger: mira IPO de US$ 4 bilhões com Goldman Sachs, Jeffries e Barclays

-

Animoca: planeja abrir capital na Nasdaq em 2026 via fusão reversa com a Currenc Group Inc.

-

Bithumb: busca listagem na KOSDAQ em 2026, com avaliação de US$ 1 bilhão, coordenada pela Samsung Securities

O caminho não é escolher entre validação TradFi e inovação cripto-nativa, mas sim convergência. Para desenvolvedores e investidores, isso significa priorizar fundamentos e construir produtos úteis que gerem receita real e sustentável. A mudança de foco para o longo prazo pode trazer ajustes, mas quem se adaptar estará pronto para capturar a próxima onda de geração de valor.

Crypto morreu, vida longa ao crypto.

Isenção de responsabilidade:

-

Este artigo é uma reprodução de [DWFVentures]. Todos os direitos autorais pertencem ao autor original [DWFVentures]. Em caso de objeção à reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências necessárias.

-

Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

-

As traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibido copiar, distribuir ou plagiar os artigos traduzidos.